7 gute Ideen für neue Investoren

Mit dem Investieren zu beginnen, mag einschüchternd wirken, wenn Sie das Gefühl haben, alles selbst herausfinden zu müssen – aber zum Glück gibt es viele gute Beispiele, denen Sie folgen können. Erfolgreiche Anleger neigen dazu, ähnliche Vorstellungen darüber zu haben, wann und wie sie investieren sollten. Hier ist ein Blick auf sieben Ideen, die Sie zum Laufen bringen.

Idee 1:Früher ist einfacher

Je früher Sie mit dem Investieren beginnen, desto weniger müssen Sie möglicherweise sparen, um Ihr Ziel zu erreichen, dank des Potenzials für langfristiges zusammengesetztes Wachstum. Stellen Sie sich zwei Investoren vor, die bis zum Alter von 65 Jahren jeweils 1 Million US-Dollar sparen wollten:

- Rosa begann im Alter von 25 Jahren zu investieren, sodass sie nur 5.720 $ pro Jahr sparen musste, um ihr Ziel zu erreichen.

- Jin , auf der anderen Seite, begann erst mit 35 Jahren zu investieren, also musste er 11.125 $ pro Jahr sparen, um dasselbe Ziel zu erreichen.

„Im Alter von 35 Jahren hat Jin noch drei Jahrzehnte Zeit, um zu investieren, um sein Ziel zu erreichen. Trotzdem muss er fast 50 % mehr sparen als Rosa, um dasselbe Ziel zu erreichen“, sagt Mark Riepe, Leiter des Schwab Center for Financial Research. "Nicht jeder wird das können, deshalb ist es so wichtig, so früh wie möglich so viel wie möglich zu investieren."

Quelle:Schwab Center for Financial Research.

Die Berechnungen gehen von einer pauschalen Anlage am 1. Januar eines jeden Jahres und einer durchschnittlichen jährlichen Rendite von 6 % aus und berücksichtigen nicht die Auswirkungen von Anlagegebühren oder Steuern. Das Beispiel ist hypothetisch und dient nur der Veranschaulichung. Es soll kein bestimmtes Anlageprodukt darstellen.

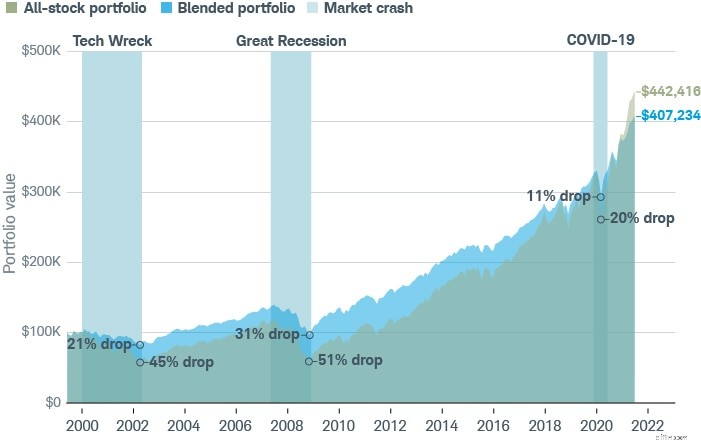

Idee 2:Diversifizieren, diversifizieren, diversifizieren

Sie können dazu beitragen, Ihr Portfolio vor großen Kursrückgängen zu schützen und den Wert Ihres Portfolios durch Diversifizierung potenziell zu steigern.

Wenn du zum Beispiel ein reines Aktienportfolio hättest, könntest du Aktien von großen Unternehmen (Large-Cap), kleinen Unternehmen (Small-Cap) und internationalen Unternehmen besitzen. Dann könnten Sie Ihre Large-Cap-Aktien diversifizieren, indem Sie in verschiedene Sektoren wie Technologie und Gesundheitswesen investieren. Schließlich könnten Sie im Technologiesektor Aktien von Hardware, Software, Halbleitern und Netzwerken kaufen. Für neue Anleger sind börsengehandelte Fonds und Investmentfonds eine einfache Möglichkeit, sich zu diversifizieren, ohne viel über einzelne Anlagen recherchieren zu müssen.

Alternativ, wenn Sie an bestimmten Unternehmen interessiert sind, kann der Kauf von Bruchteilen von Aktien eine sinnvolle Möglichkeit sein, Ihre Large-Cap-Aktien im S&P 500 ® zu diversifizieren . Da Sie nicht einen ganzen Anteil kaufen, sind Bruchteile von Anteilen günstiger. Außerdem können sie Ihnen ermöglichen, Ihre Handelsfähigkeiten zu üben, während Sie möglicherweise weniger Geld riskieren.

Abhängig von den Marktbedingungen und anderen wirtschaftlichen Faktoren kann ein reines Aktienportfolio rentabler sein als eines, das andere Anlageklassen umfasst. Denken Sie daran, dass Aktienkurse genauso schnell fallen können, wie sie steigen. Sind Sie bereit – und in der Lage – dieses Risiko einzugehen?

Wenn nicht, könnte ein gemischtes Portfolio aus Aktien, Anleihen und anderen Anlageklassen Ihr Risiko auf lange Sicht mindern. Beispielsweise war zu Beginn der COVID-19-Pandemie im Jahr 2020 ein diversifiziertes Portfolio aus Aktien und Anleihen weniger volatil – und hatte einen um fast 9 % höheren Endwert – als ein reines Aktienportfolio.

„Ein diversifiziertes Portfolio wird ein reines Aktienportfolio nicht immer übertreffen, aber es wird während eines Abschwungs im Allgemeinen weniger an Wert verlieren“, sagt Mark. "Und wenn Ihr Portfolio weniger volatil ist, ist es weniger wahrscheinlich, dass Sie voreilige Entscheidungen treffen, die Ihre Ersparnisse untergraben könnten."

Quelle:Schwab Center for Financial Research mit Daten von Morningstar, Inc.

Daten von 12/1999 bis 06/2021. Die Portfolioperformance während Marktcrashs basiert auf monatlichen Daten, nicht auf Rückgängen von der Spitze bis zum Tiefpunkt. Das gemischte Portfolio besteht zu 60 % aus Aktien und zu 40 % aus Anleihen. Aktien werden durch die jährlichen Gesamtrenditen des S&P 500 ® dargestellt Index und Anleihen werden durch die jährlichen Gesamtrenditen des Bloomberg U.S. Aggregate Index dargestellt. Das Portfolio wird jährlich neu gewichtet. Zu den Renditen gehören die Reinvestition von Dividenden, Zinsen und Kapitalgewinnen. Das Beispiel ist hypothetisch und dient nur der Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

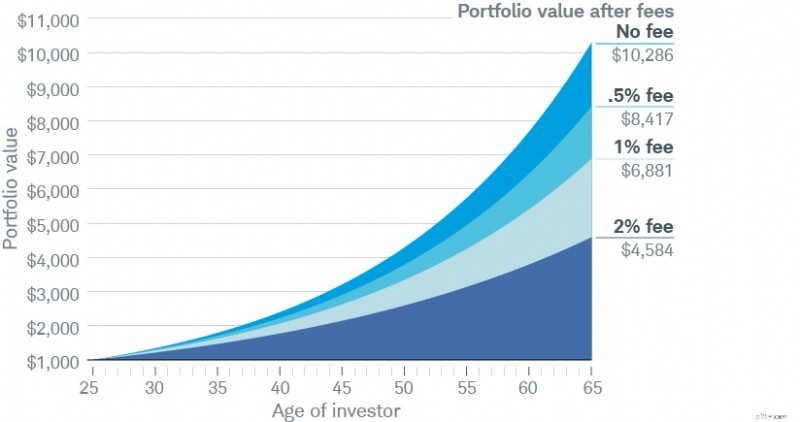

Idee 3:Kleine Gebühren können im Laufe der Zeit eine große Delle hinterlassen

Verwaltungsgebühren – von den von Investmentfonds und börsengehandelten Fonds erhobenen Kostenquoten bis zu den von einem Berater erhobenen jährlichen Gebühren – sind oft ein notwendiger Bestandteil der Anlage. Allerdings können selbst scheinbar kleine Unterschiede Ihre Rendite im Laufe der Zeit schmälern.

„Stellen Sie sicher, dass Sie das bekommen, wofür Sie bezahlen – seien es starke Renditen, außergewöhnlicher Service, emotionale Unterstützung, die Sie auf Kurs hält, oder praktische, vertrauenswürdige Ratschläge“, sagt Mark. „In jedem Fall ist es ratsam, Ihre Anlageausgaben regelmäßig zu überprüfen – vielleicht im Rahmen Ihrer jährlichen Portfolioüberprüfung.“

Quelle:Schwab Center for Financial Research.

Endguthaben des Portfolios gehen von einem Anfangsguthaben von 1.000 $ im Alter von 25 Jahren, einer durchschnittlichen jährlichen Rendite von 6 % und keinen zusätzlichen Beiträgen oder Entnahmen aus und spiegeln nicht die Auswirkungen von Steuern wider. Das Beispiel ist hypothetisch und dient nur der Veranschaulichung.

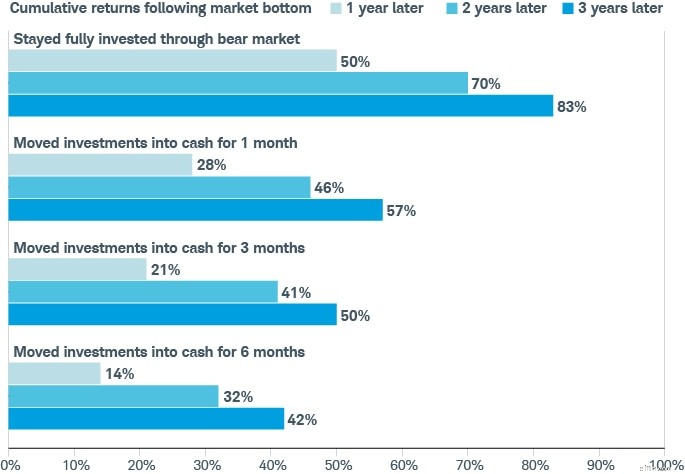

Idee 4:Manchmal ist nichts das Beste, was man tun kann

Wenn sich der Markt im freien Fall befindet, könnten Sie versucht sein, sich in die Sicherheit von Bargeld zu flüchten. Wenn Sie sich jedoch während eines Abschwungs auch nur für einen Monat aus dem Markt zurückziehen, könnten Ihre Renditen ernsthaft beeinträchtigt werden.

Quelle:Schwab Center for Financial Research und Morningstar.

Die Marktrenditen werden durch den S&P 500 ® dargestellt Total Return Index, basierend auf Daten von Januar 1970 bis März 2021. Barrenditen werden durch die Gesamtrenditen des Ibbotson U.S. 30-day Treasury Bill Index dargestellt. Seit 1970 gab es insgesamt sechs Perioden, in denen der Markt um 20 % oder mehr einbrach, auch bekannt als Bärenmarkt. Die kumulierte Rendite für jeden Zeitraum und jedes Szenario wird als einfacher Durchschnitt der kumulierten Renditen aus jedem Zeitraum und Szenario berechnet. Indizes werden nicht verwaltet, verursachen keine Gebühren oder Kosten und können nicht direkt investiert werden. Beispiele gehen davon aus, dass Anleger, die in dem Monat, in dem der Markt seinen Tiefpunkt erreicht hatte, auf Baranlagen umgestiegen sind, und entweder einen, drei oder sechs Monate lang in Bar investiert waren. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

„Das Problem beim Verkaufen während eines Markteinbruchs besteht darin, dass das Schlimmste möglicherweise bereits hinter Ihnen liegt, wenn Sie handeln“, sagt Mark. „So sichern Sie nicht nur Ihre Verluste, sondern verpassen wahrscheinlich einige der besten Tage der Erholung, die oft innerhalb der ersten paar Monate passieren.“

Idee 5:Sie haben möglicherweise mehr Kontrolle über Ihre Steuerrechnung, als Sie denken

Steuern mögen eine Gewissheit sein, aber Sie können immer noch viel tun, um zu versuchen, sie zu minimieren. Beispielsweise kann die Art und Weise, wie Sie geschätzte Anlagen verkaufen, einen großen Einfluss darauf haben, wie viel Ihrer Gewinne Sie behalten können.

„Du solltest nie im Nachhinein über Steuern nachdenken, weil es dann zu spät ist“, sagt Mark. „Stattdessen sollten Steuern ein integraler Bestandteil Ihrer Investitionsentscheidungen sein – denn scheinbar kleine Entscheidungen können große Auswirkungen auf Ihre Steuerrechnung haben.“

Nehmen wir an, Sie möchten einen Gewinn von 5.000 $ aus einer Investition erzielen, die Sie 11 Monate lang gehalten haben. Da Sie die Investition weniger als ein Jahr gehalten haben, werden Ihre Gewinne mit Ihrem bundesstaatlichen Grenzsteuersatz besteuert – 24 % für einen 25-jährigen Single-Filer, der 76.000 $ verdient – was zu einer Steuerrechnung von 1.200 $ (5.000 $ 0,24) führt. 1

Um Ihre Steuerbelastung zu reduzieren, können Sie einen von drei gängigen Ansätzen verfolgen:

- Ansatz 1 : Behalten Sie die Investition mindestens ein Jahr und einen Tag bei. Zu diesem Zeitpunkt würden alle Gewinne mit Ihrem langfristigen Kapitalertragssatz von 15 % besteuert, was zu einer Steuerrechnung von 750 $ (5.000 $ 0,15) führt. 2

- Ansatz 2 : Verkaufen Sie eine andere Anlage mit Verlust, um einen Teil oder den gesamten kurzfristigen Gewinn von 5.000 $ auszugleichen. Wenn Sie beispielsweise Verluste in Höhe von 3.500 $ realisieren, würden Ihre Gewinne auf nur 1.500 $ reduziert, was zu einer Steuerrechnung von 360 $ (1.500 $ 0,24) führen würde.

- Ansatz 3 : Kombinieren Sie Ansatz 1 und 2 – halten Sie Ihre Investition für mindestens einen weiteren Monat und einen Tag und Verluste in Höhe von 3.500 $ zum Ausgleich Ihres Gewinns in Höhe von 5.000 $, was zu einer Steuerrechnung von 225 $ (1.500 $ 0,15) führt.

Das Beispiel ist hypothetisch und dient nur der Veranschaulichung.

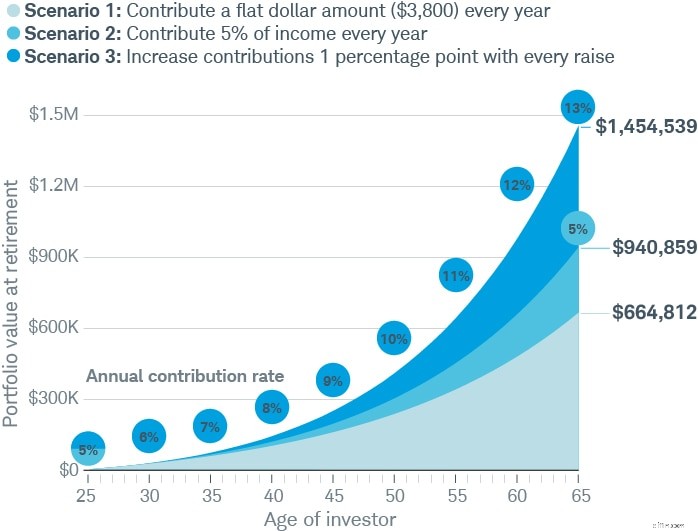

Idee 6:Mehr sparen muss nicht schaden

Anstatt jedes Jahr einen pauschalen Dollarbetrag zu sparen (siehe „Szenario 1“ unten), sollten Sie einen Prozentsatz beisteuern Ihres Einkommens, sodass Ihre Beiträge immer dann steigen, wenn Ihr Einkommen dies tut (siehe „Szenario 2“).

„Von allen Möglichkeiten, mehr zu sparen, ist dieser Ansatz ziemlich schmerzlos“, sagt Mark. "Es frisst nicht Ihren Nettolohn auf, weil es von Ihrer Gehaltserhöhung abgeschöpft wird. Es ist schwerer zu übersehen, womit Sie nie anfangen mussten."

Besser noch, erhöhen Sie diesen Prozentsatz um mindestens einen Punkt, wenn Sie eine Gehaltserhöhung erhalten, was einen noch größeren Einfluss auf Ihren Portfoliowert haben kann (siehe „Szenario 3“).

Quelle:Schwab Center for Financial Research.

In Szenario 1 steuert der Investor im ersten Jahr 5 % seines Einkommens vor Steuern und in den Folgejahren denselben Dollarbetrag bei. In Szenario 2 zahlt die Anlegerin ab dem 25. Lebensjahr bis zum 65. Lebensjahr jährlich zu Beginn jedes Jahres 5 % ein. In Szenario 3 zahlt die Anlegerin ab dem 25. Lebensjahr jährlich zu Beginn jedes Jahres 5 % ein und erhöht dann ihren Beitragssatz um 1 Prozentpunkt bei jeder Erhöhung. Szenarien gehen von einem Anfangsgehalt von 76.000 $, jährlichen Steigerungen der Lebenshaltungskosten von 2 % und einer Erhöhung von 5 % alle fünf Jahre aus. Endportfoliosalden gehen von einer durchschnittlichen jährlichen Rendite von 6 % aus und spiegeln nicht die Auswirkungen von Anlagegebühren oder Steuern wider. Das Beispiel ist hypothetisch und dient nur der Veranschaulichung. Es soll kein bestimmtes Anlageprodukt darstellen.

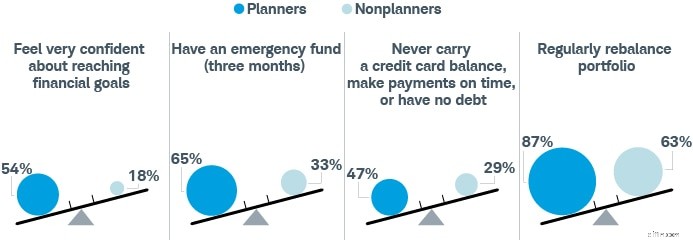

Idee 7:Finanzielle Ziele schriftlich festzuhalten, macht sie greifbar

Wenn Sie Ihre Ziele auf Papier sehen, können Sie sich Ihre finanzielle Zukunft leichter vorstellen, was Sie auf Ihrem Weg motivieren und leiten kann. Die Modern Wealth Survey 2021 von Schwab ergab, dass Personen, die einen schriftlichen Finanzplan haben, mit größerer Wahrscheinlichkeit auch gesündere Geldgewohnheiten aufweisen. „Es ist nicht verwunderlich, dass Menschen, die sich Mühe geben, für die Zukunft zu planen, mit größerer Wahrscheinlichkeit die notwendigen Schritte unternehmen, um diese Vision Wirklichkeit werden zu lassen“, sagt Mark.

Quelle:Schwab Modern Wealth Survey.

Die Online-Umfrage wurde vom 01.02.2021 bis zum 16.02.2021 in Zusammenarbeit mit Logica Research unter einer nationalen Stichprobe von Amerikanern im Alter von 21 bis 75 Jahren durchgeführt. Die Quoten wurden so festgelegt, dass die Stichprobe demographisch so repräsentativ wie möglich ist.

Ihre Anlagestrategie sollte mit einem gut durchdachten Plan beginnen – versuchen Sie dann, nur ein paar dieser Ideen umzusetzen, und sehen Sie, wie sich Ihre finanzielle Reise entwickelt. Sie können unterwegs immer noch Anpassungen vornehmen. Auf Ihre Zukunft!

1 Laut einer von Charles Schwab im April 2021 durchgeführten Umfrage betrug das durchschnittliche Jahreseinkommen von Generation Investor – Investoren, die erstmals im Jahr 2020 zu investieren begannen – 76.000 US-Dollar. Weitere Informationen finden Sie unter aboutschwab.com/generation-investor-study-2021.

2 Die langfristigen Kapitalertragsraten betragen je nach Einkommen 0 %, 15 % oder 20 %, zuzüglich eines Steueraufschlags von 3,8 % für bestimmte Personen mit hohem Einkommen. Wenn Sie sich entscheiden, die Investition für mindestens ein Jahr und einen Tag zu halten, beachten Sie, dass Ihre Investition während dieser Zeit an Wert verlieren könnte.

-

Welche Aktien zu wählen:Best Practices für neue Investoren

Sie sind also bereit, an der Börse zu investieren, haben aber keine Ahnung, welche Aktien Sie auswählen sollen oder wie Sie anfangen sollen? Mach dir keine Sorgen mehr; Sie sind an der richtigen Stell

-

Neues Jahr, neues Du. 6 gute Geldvorsätze für 2019

Ein neues Jahr ist die perfekte Zeit, um sich finanzielle Ziele zu setzen. Verbessern Sie Ihre finanzielle Gesundheit, indem Sie sich diesen guten Vorsätzen für 2019 verpflichten.Bildquelle:Getty Imag

Ersparnisse

- Budgetierung für ein neues Baby

- Neue Börsenprognosen für Q3

- Diversifikation für neue Investoren

- Aktiengrundlagen für neue Anleger

- 3 Aktientipps für neue Anleger

- 3 neue energiesparende Geräte für Unternehmen

- Was ist die Ertragssaison:Ein Leitfaden für neue Investoren

- Aktives vs. passives Investieren:Ein leicht verständlicher Leitfaden für Erstinvestoren

- Budgetierung für ein neues Haustier

-

5 Side Hustle-Ideen für Menschen mit guten Redensfähigkeiten

5 Side Hustle-Ideen für Menschen mit guten Redensfähigkeiten Diese Nebenbeschäftigungen passen gut dazu Menschen mit guten Redensfähigkeiten. Schlüsselpunkte Eine Nebenbeschäftigung kann Ihnen helfen, mehr Einkommen zu generieren. Diese potenziellen Nebenbes...

-

Warum Sie Ihr Aktienportfolio diversifizieren müssen

Warum Sie Ihr Aktienportfolio diversifizieren müssen Wie vielfältig ist Ihr Portfolio? Wenn Sie sich nicht sicher sind, sind Sie nicht allein! Laut einer von CNBC veröffentlichten Umfrage aus dem Jahr 2019 sorgen nur 42 % der heutigen Anleger aktiv dafü...