Sparen fürs College:Depotkonten

Ein College-Sparkonto ist eine clevere Möglichkeit, in die Bildung für jedermann zu investieren, sei es für eine Tochter, einen Neffen oder ein Enkelkind, und es ist oft mit Steuervorteilen verbunden.

Es gibt mehrere Möglichkeiten, für die Hochschulbildung zu sparen, und was für Sie am besten funktioniert, hängt von Ihren persönlichen Bedürfnissen und Lebenszielen (oder den Ihrer Angehörigen) ab.

Sparen fürs College

Lesen Sie weitere Artikel in dieser Reihe:5 kostspielige Fehler, die es zu vermeiden gilt, 529 College Savings Plans und Coverdell Education Savings Accounts.

Lesen Sie weitere Artikel in dieser Reihe:5 kostspielige Fehler, die es zu vermeiden gilt, 529 College Savings Plans und Coverdell Education Savings Accounts.

Lesen Sie weitere Artikel in dieser Reihe:5 kostspielige Fehler, die es zu vermeiden gilt, 529 College Savings Plans und Coverdell Education Savings Accounts. " id="body_disclosure--media_disclosure--3371">

Lesen Sie weitere Artikel in dieser Reihe:5 kostspielige Fehler, die es zu vermeiden gilt, 529 College Savings Plans und Coverdell Education Savings Accounts.

Wenn Sie Geld für College-Ausgaben beiseite legen möchten, die keine sind durch ein Bildungssparkonto oder einen 529-Plan abgedeckt ist, kann ein Depotkonto hilfreich sein.

- Die Vorteile :Sie können den Schenkungssteuerfreibetrag nutzen und steuern, wie das Geld zum Wohle des Kindes investiert und ausgegeben wird, während Ihr Kind noch minderjährig ist.

- Die Nachteile :Ihr Kind kann das Geld ab einem bestimmten Alter frei verwenden und Anlageerträge auf Depots können die Kindergeldabgabe auslösen.

Depotkonten:die Grundlagen

Depotkonten – auch bekannt als UGMA- oder UTMA-Konten nach dem Uniform Gifts to Minors Act oder dem Uniform Transfers to Minors Act, durch das sie erstellt wurden – werden für Ihr Kind erstellt und von Ihnen verwaltet. Wenn Ihr Kind jedoch das „Kündigungsalter“ erreicht – in der Regel 18, 21 oder 25 Jahre, je nach Bundesstaat –, wird das Geld automatisch ihm oder ihr zufallen.

Die Hauptvorteile eines Depotkontos bestehen darin, dass Sie den Schenkungssteuerfreibetrag nutzen können und dennoch die Kontrolle darüber haben, wie das Geld investiert und ausgegeben wird, während Ihr Kind minderjährig ist (sofern es zu seinem Vorteil ist). Voraussetzung für den Ausschluss ist jedoch, dass es sich bei dem Geld um ein unwiderrufliches „unverbindliches“ Geschenk handelt.

Angenommen, Sie verwalten ein Depotkonto für Ihre Tochter. Sie können beide zustimmen, dass das Geld für das College verwendet werden soll, aber wenn Ihre Tochter das Kündigungsalter erreicht, geht das Konto auf sie zurück und sie kann das Geld für alles verwenden, was sie will – College, ein neues Auto, einen Urlaub oder etwas ganz anderes . In einigen Bundesstaaten können Sie jedoch möglicherweise ein späteres Datum für die Übergabe des Kontoguthabens an Ihr Kind festlegen, sofern dieses Datum den staatlichen Gesetzen entspricht.

Im Gegensatz dazu geben Ihnen 529-Pläne und Coverdell Education Savings Accounts (ESAs) viel mehr Kontrolle darüber, wie die Mittel verwendet werden, einschließlich der Möglichkeit, die Begünstigten bei Bedarf zu wechseln. Die Hauptbeschränkung besteht darin, dass die Mittel speziell für bestimmte Bildungsausgaben verwendet werden müssen, um Steuervorteile zu erhalten.

Trotzdem kann ein Depotkonto unter bestimmten Umständen immer noch Ihren Bedürfnissen entsprechen. Depotkonten können einen 529-Plan oder einen ESA für die College-Ausbildung Ihres Kindes ergänzen. Wenn Sie Geld für College-Ausgaben zurücklegen möchten, die nicht durch einen ESA- oder 529-Plan abgedeckt sind – zum Beispiel Schwesternschaftsgebühren oder Autoreparaturen –, ist ein Depotkonto möglicherweise genau das Richtige für Ihr Kind.

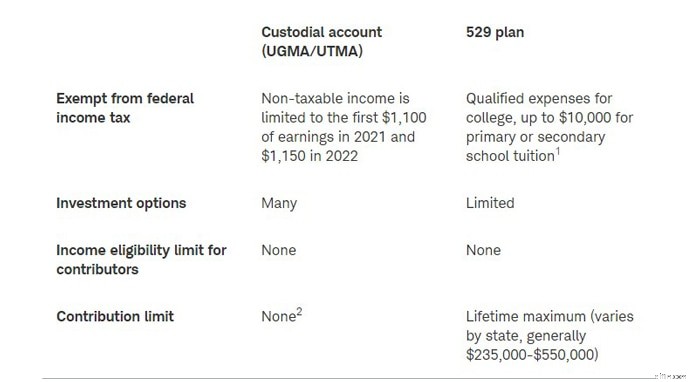

Die folgende Tabelle zeigt, wie Depotkonten im Vergleich zu 529-Plänen abschneiden.

1 Überprüfen Sie anhand der 529-Plandatumsregeln, ob diese Option zulässig ist. Nicht alle Bundesstaaten befolgen die neuen Bundessteuervorschriften.

2 Beträge über 16.000 $ pro Person (32.000 $ für ein Ehepaar) im Jahr 2022 können der Schenkungssteuer unterliegen.

So eröffnen Sie ein Depotkonto und tragen dazu bei

Sie können bei praktisch jedem Broker oder Finanzinstitut ein Depotkonto eröffnen, und der Mindestbetrag für die Eröffnung eines solchen Kontos liegt normalerweise zwischen 500 und 2.000 US-Dollar.

Jeder (Eltern, Großeltern, andere Verwandte und Freunde) kann unbegrenzt auf ein Depotkonto einzahlen, sobald es eröffnet ist. Allerdings kann eine Person im Jahr 2022 nicht mehr als 16.000 USD pro Jahr (32.000 USD für ein Ehepaar) beitragen, ohne möglicherweise eine Schenkungssteuer auszulösen.

Die Kindersteuer

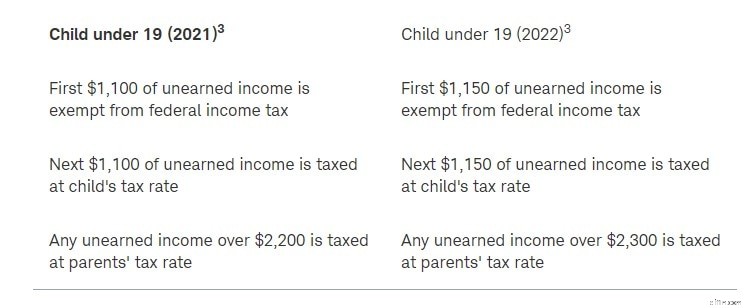

Im Gegensatz zu 529-Plänen und ESAs unterliegen Depotkonten der sogenannten „Kindersteuer“. Diese Steuerregel gilt für unverdiente Einkünfte (d. h. Kapitalerträge) bis zu einer bestimmten Schwelle. Über diesem Schwellenwert zahlt das Kind Steuern zum Steuersatz der Eltern.

So werden Depots 2021 und 2022 besteuert

3 Vollzeit-College-Studenten unter 24 Jahren können auch zum Satz ihrer Eltern auf unverdientes Einkommen von mehr als 2.200 USD im Jahr 2021 und 2.300 USD im Jahr 2022 besteuert werden, es sei denn, das Erwerbseinkommen der Studenten war höher als die Hälfte ihrer Unterstützung. Einkünfte aus einem Job oder einer selbstständigen Tätigkeit unterliegen nicht der Kiddie Tax.

Auswirkung auf finanzielle Beihilfen

Depotkonten können einen starken Einfluss auf die finanzielle Unterstützung haben. Da das Geld auf einem Depotkonto das Vermögen Ihres Kindes und nicht Ihres ist, berücksichtigen die Bundesfinanzhilfeformeln 20 % des verfügbaren Geldes, um das College zu bezahlen. Vergleichen Sie dies mit 529 Plänen, die eine günstigere Behandlung für finanzielle Unterstützung erhalten. (Die FAFSA-Formel (Free Application for Federal Student Aid) geht davon aus, dass maximal 5,64 % des Geldes in einem 529-Plan im Besitz der Eltern verfügbar sind, der für das College verfügbar ist, da das Geld als Vermögen der Eltern und nicht als Vermögen des Kindes betrachtet wird.) P>

Während Sie Depotguthaben nicht übertragen oder direkt auf ein 529-Konto übertragen können, können Sie den Erlös auszahlen und in einen Depot-529-Sparplan für denselben Minderjährigen reinvestieren. Der Vorteil dabei ist, dass das UGMA/UTMA 529-Konto immer noch als Vermögen im Besitz der Muttergesellschaft betrachtet und mit dem Satz von 5,64 % gemäß FAFSA bewertet wird. Denken Sie daran, dass Sie Steuern auf alle Gewinne zahlen müssen, wenn Sie diese Option wählen.

Darüber hinaus ermöglichen nicht alle 529-Pläne automatisch die Überweisung von Geldern von Depotkonten. Überprüfen Sie, ob Ihr 529 die Überweisung von Depotgeldern zulässt. Und denken Sie daran, wenn Sie ein Depotkonto 529 einrichten, kann das Geld nur für dasselbe Kind verwendet werden, das ausdrücklich als Begünstigter des UGMA/UTMA-Depotkontos aufgeführt ist. Sie können den Begünstigten nicht umbenennen und das Vermögen für eine andere Person verwenden.

Das Endergebnis

Sparen und Investieren für das College ist ein kluger Schachzug, auch wenn Sie glauben, dass Ihr Kind möglicherweise Anspruch auf finanzielle Unterstützung hat. Denken Sie daran, dass der Großteil der finanziellen Unterstützung in Form von Darlehen erfolgt, die mit Zinsen zurückgezahlt werden müssen.

-

5 einfache Geheimnisse zum Sparen von Geld

Dinge bar zu bezahlen und das Wechselgeld wegzuwerfen, ist nur eine einfache Möglichkeit, Geld zu sparen. Geld sparen sollte ein Kinderspiel sein. Aber vor ein paar Jahren taten es die meisten Amerik

-

Die besten High-Yield-Sparkonten online für 2022

Geld sparen ist großartig, aber Zinsen auf dieses Geld zu verdienen ist noch besser. Während historisch niedrige Zinssätze großartig sind, wenn Sie einen Kredit benötigen, helfen sie nicht viel, wenn

Ersparnisse

- Die besten Sparkonten für Neugeborene

- 5 strategische Möglichkeiten, um für die Studiengebühren Ihres Kindes zu sparen

- Prüfung vs. Sparkonten

- Die besten Sparkonten für Kinder

- Sparen fürs College? Betrachten Sie einen 529

- Gesundheitssparkonten für Anfänger

- Ein Leitfaden zum Sparen für den Ruhestand

- 5 Tipps zum Sparen für Studium und Ruhestand

- So sparen Sie für das College:5 Konten, die Sie jetzt verwenden können

-

Speichern von Zielen für jedes Alter

Speichern von Zielen für jedes Alter Es scheint, dass die aktuellen Finanznachrichten sich auf die Krise der explodierenden Studienkredite und Kreditkartenschulden konzentrieren. Während es leicht ist, sich auf das zu konzentrieren, was ...

-

10 Tipps zum Geldsparen im College

10 Tipps zum Geldsparen im College Das College kann ein teures Unterfangen sein, selbst mit Stipendien und anderen Arten von finanzieller Unterstützung. Es ist schwierig genug, einen Stundenplan auszugleichen – der Gedanke, ein Scheckh...