Was ist Asset and Liability Management (ALM)?

Asset and Liability Management (ALM) ist eine Praxis von Finanzinstituten, um finanzielle Risiken zu mindern, die aus einer Inkongruenz von Aktiva und Passiva resultieren. ALM-Strategien verwenden eine Kombination aus RisikomanagementRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es wird normalerweise mit Finanzplanung durchgeführt und wird häufig von Organisationen verwendet, um langfristige Risiken zu managen, die aufgrund sich ändernder Umstände entstehen können.

Die Praxis des Asset- und Liability-Managements kann viele Faktoren umfassen, einschließlich der strategischen Allokation von Vermögenswerten, Risikominderung, und Anpassung der regulatorischen und Kapitalrahmen. Durch das erfolgreiche Abgleichen von Vermögenswerten und Verbindlichkeiten, Finanzinstituten verbleibt ein Überschuss, der aktiv verwaltet werden kann, um ihre Anlagerenditen zu maximieren und die Rentabilität zu steigern.

Zusammenfassung

- Asset and Liability Management (ALM) ist eine Praxis von Finanzinstituten, um finanzielle Risiken zu mindern, die aus einer Inkongruenz von Aktiva und Passiva resultieren.

- Durch die strategische Abstimmung von Aktiva und Passiva, Finanzinstitute können mehr Effizienz und Rentabilität erzielen und gleichzeitig Risiken reduzieren.

- Einige der am häufigsten von ALM adressierten Risiken sind das Zinsrisiko und das Liquiditätsrisiko.

Asset- und Liability-Management verstehen

Im Kern, Asset and Liability Management ist eine Möglichkeit für Finanzinstitute, Risiken zu begegnen, die sich aus einer Inkongruenz von Aktiva und Passiva ergeben. Meistens, die Inkongruenzen auf Veränderungen der Finanzlandschaft zurückzuführen sind, z. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. oder Liquiditätsbedarf.

Ein umfassender ALM-Rahmen konzentriert sich auf langfristige Stabilität und Rentabilität durch Aufrechterhaltung des Liquiditätsbedarfs, Verwaltung der Kreditqualität, und für genügend Betriebskapital zu sorgen. Im Gegensatz zu anderen Risikomanagementpraktiken ALM ist ein koordinierter Prozess, der Frameworks verwendet, um die gesamte Bilanz eines Unternehmens zu überwachen. es stellt sicher, dass das Vermögen optimal angelegt ist, und Verbindlichkeiten werden langfristig gemindert.

Traditionell, Finanzinstitute steuerten Risiken getrennt nach Risikoart. Noch, mit der Entwicklung der Finanzlandschaft, es wird heute als veralteter Ansatz angesehen. ALM-Praktiken konzentrieren sich auf Vermögensverwaltung und Risikominderung auf Makroebene, Adressierung von Bereichen wie Markt, LiquiditätLiquiditätIn Finanzmärkten, Liquidität bezieht sich darauf, wie schnell eine Anlage verkauft werden kann, ohne den Preis negativ zu beeinflussen. Je liquider eine Anlage ist, je schneller verkauft werden kann (und umgekehrt), und desto einfacher ist es, es zum fairen Wert zu verkaufen. Alles andere ist gleich, liquidere Vermögenswerte werden mit einem Aufschlag und illiquide Vermögenswerte mit einem Abschlag gehandelt., und Kreditrisiken.

Im Gegensatz zu herkömmlichen Risikomanagementpraktiken ALM ist ein fortlaufender Prozess, der Risiken kontinuierlich überwacht, um sicherzustellen, dass eine Organisation innerhalb ihrer Risikotoleranz liegt und die regulatorischen Rahmenbedingungen einhält. Die Einführung von ALM-Praktiken erstreckt sich über die gesamte Finanzlandschaft und findet sich in Unternehmen, wie Banken, Rentenfonds, Vermögensverwalter, und Versicherungsgesellschaften.

Vor- und Nachteile von Asset and Liability Management

Die Implementierung von ALM-Frameworks kann vielen Organisationen Vorteile bieten, z. da es für Organisationen wichtig ist, ihre Vermögenswerte und Verbindlichkeiten vollständig zu verstehen. Einer der Vorteile der Implementierung von ALM besteht darin, dass ein Institut seine Verbindlichkeiten strategisch verwalten kann, um sich besser auf zukünftige Unsicherheiten vorzubereiten.

Die Verwendung von ALM-Rahmenwerken ermöglicht es einem Institut, die in seiner Bilanz vorhandenen Risiken zu erkennen und zu quantifizieren und Risiken zu reduzieren, die sich aus einer Inkongruenz von Aktiva und Passiva ergeben. Durch die strategische Abstimmung von Vermögenswerten und Verbindlichkeiten, Finanzinstitute können mehr Effizienz und Rentabilität erzielen und gleichzeitig Risiken reduzieren.

Die Nachteile von ALM sind die Herausforderungen, die mit der Implementierung eines geeigneten Frameworks verbunden sind. Aufgrund der immensen Unterschiede zwischen den verschiedenen Organisationen, Es gibt keinen allgemeinen Rahmen, der für alle Organisationen gelten kann. Deswegen, Unternehmen müssten ein einzigartiges ALM-Framework entwickeln, um spezifische Ziele zu erfassen, Risikostufen, und regulatorische Einschränkungen.

Ebenfalls, ALM ist eine langfristige Strategie, die zukunftsgerichtete Projektionen und Datensätze beinhaltet. Die Informationen sind möglicherweise nicht für alle Organisationen leicht zugänglich, und selbst wenn vorhanden, es muss in quantifizierbare mathematische Maße umgewandelt werden.

Schließlich, ALM ist ein koordinierter Prozess, der die gesamte Bilanz eines Unternehmens überwacht. Es beinhaltet die Koordination zwischen vielen verschiedenen Abteilungen, was herausfordernd und zeitaufwendig sein kann.

Beispiele für ALM-Risikominderung

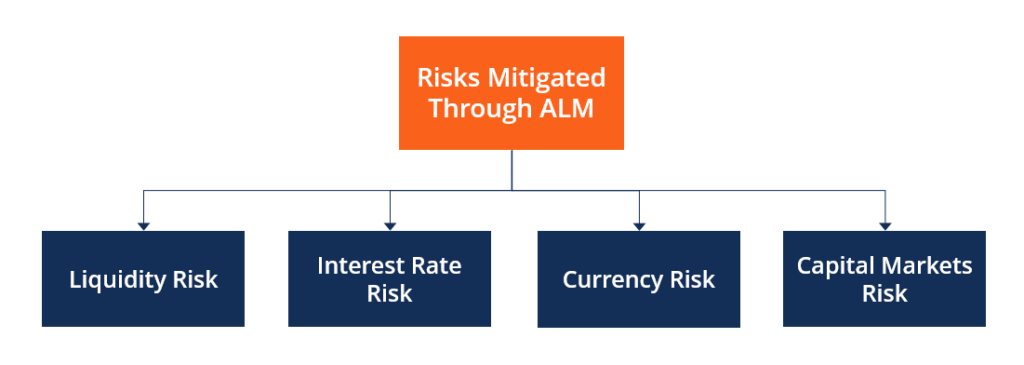

Obwohl sich die ALM-Frameworks von Unternehmen zu Unternehmen stark unterscheiden, sie beinhalten typischerweise die Minderung einer breiten Palette von Risiken. Einige der am häufigsten von ALM adressierten Risiken sind das Zinsrisiko und das Liquiditätsrisiko.

Zinsrisiko

Das Zinsänderungsrisiko bezieht sich auf Risiken im Zusammenhang mit Zinsänderungen, und wie sich Zinsänderungen auf zukünftige Cashflows auswirken. Finanzinstitute halten in der Regel Vermögenswerte und Verbindlichkeiten, die von Zinsänderungen betroffen sind.

Zwei der häufigsten Beispiele sind Einlagen (Aktiva) und Kredite (Passiva). Da beide von den Zinssätzen beeinflusst werden, Ein Umfeld, in dem sich die Zinssätze ändern, kann zu einer Inkongruenz von Vermögenswerten und Verbindlichkeiten führen.

Liquiditätsrisiko

Liquiditätsrisiko bezieht sich auf Risiken, die mit der Fähigkeit eines Finanzinstituts verbunden sind, seinen gegenwärtigen und zukünftigen Cashflow-Verpflichtungen nachzukommen, auch Liquidität genannt. Wenn das Finanzinstitut aufgrund von Liquiditätsengpässen seinen Verpflichtungen nicht nachkommen kann, das Risiko besteht darin, dass es seine Finanzlage negativ beeinflusst.

Um das Liquiditätsrisiko zu mindern, Organisationen können ALM-Verfahren implementieren, um die Liquidität zu erhöhen, um Cashflow-Verpflichtungen zu erfüllen, die sich aus ihren Verbindlichkeiten ergeben.

Andere Risikoarten

Neben Zins- und Liquiditätsrisiken auch andere Arten von Risiken werden durch ALM gemindert. Ein Beispiel ist das Währungsrisiko, bei denen es sich um Risiken im Zusammenhang mit Wechselkursänderungen handelt. Wenn Vermögenswerte und Schulden in unterschiedlichen Währungen gehalten werden, eine Änderung der Wechselkurse kann zu einer Inkongruenz führen.

Ein weiteres Beispiel ist das Kapitalmarktrisiko, das sind Risiken, die mit sich ändernden Aktienkursen verbunden sind. Solche Risiken werden oft durch FuturesFutures und ForwardsFutures gemindert, und Terminkontrakte (häufiger als Futures und Forwards bezeichnet) sind Kontrakte, die von Unternehmen und Anlegern zur Absicherung von Risiken oder zur Spekulation verwendet werden., Optionen, oder Derivate.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Audit Risk ModelAudit Risk ModelEin Audit Risk Model ist ein konzeptionelles Instrument, das von Wirtschaftsprüfern verwendet wird, um die verschiedenen Risiken, die sich aus der Durchführung einer Prüfung ergeben, zu bewerten und zu managen

- Net Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz.

- RisikotoleranzRisikotoleranzRisikotoleranz bezieht sich auf die Höhe des Verlustes, den ein Anleger bei einer Anlageentscheidung zu tragen bereit ist. Mehrere Faktoren bestimmen die Höhe der

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

-

Was ist Asset Allocation und wie funktioniert sie?

Bei der Asset Allocation wird Ihr Vermögen auf verschiedene Anlageklassen aufgeteilt, um das Risiko zu reduzieren und möglicherweise Ihre Rendite zu steigern. Jede Art von Vermögenswerten – Aktien, Fe

-

Finanzdokumente:Was behalten und was wegwerfen

Lust zu organisieren? Stellen Sie sicher, dass Sie nichts wegwerfen, was Sie brauchen könnten. Wenn Sie, wie viele von uns, Stapel und Akten mit Finanzdokumenten in Ihrem Haus haben, fragen Sie si

Geschäftsstrategie

- Finanzmanagement erklärt:Umfang,

- Was ist Financial Close und warum ist es wichtig?

- Was ist Vermögensverwaltung?

- Was ist Management-Diskussion und -Analyse (MD&A)?

- Was ist ein Vermögensverwaltungskonto

- Vermögensverwaltung und Investitionen für Ihre Zukunft

- Anlageverwaltung:Vertrauens- und Vermögensplanung

- Asset Liability Management

- Was ist Finanzkompetenz und warum ist sie wichtig?

-

Was ist Qualitätsmanagement?

Was ist Qualitätsmanagement? Qualitätsmanagement ist die Überwachung verschiedener Aktivitäten und Aufgaben innerhalb einer OrganisationUnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abte...

-

Was ist strategisches Finanzmanagement?

Was ist strategisches Finanzmanagement? Strategisches Finanzmanagement ist ein Begriff, der verwendet wird, um den Prozess der Verwaltung der Finanzen eines Unternehmens zu beschreiben, um seine strategischen Ziele zu erreichen. Es ist ein ...