5 Möglichkeiten, wie Finanzplanung helfen kann

Die meisten von uns wissen, dass wir Geld sparen sollten.

Aber wenn es darum geht, es tatsächlich zu tun, neigen die Menschen dazu, in zwei Lager zu fallen:Nicht-Planer und Planer. Nicht-Planer sparen normalerweise, wenn sie können, vielleicht stecken sie einen kleinen Betrag in einen betrieblichen Altersvorsorgeplan, in der Hoffnung, dass auf lange Sicht alles gut wird. Planer wissen im Allgemeinen, wofür sie sparen, wie viel sie zurücklegen müssen und wie lange es dauern wird, bis sie ihre Ziele erreichen.

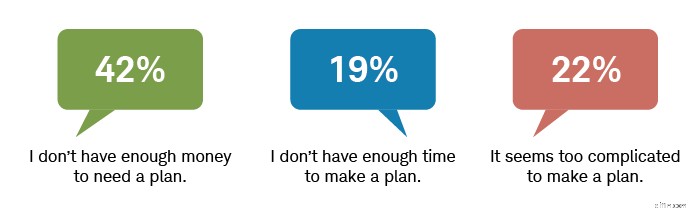

Klingt der erste Typ eher nach Ihnen? Wenn ja, sind Sie nicht allein:Nur 33 % der Amerikaner haben laut Schwabs 2021 Modern Wealth Survey einen schriftlichen Finanzplan. 1 Von den anderen gab fast die Hälfte an, nicht genug Geld zu haben, um einen Plan lohnenswert zu machen. Andere sagten, es sei zu kompliziert, oder sie hätten keine Zeit, einen Plan zu entwickeln.

Die Befragten sehen sich bei der Erstellung eines Finanzplans mit verschiedenen Hindernissen konfrontiert

Quelle:Schwab Modern Wealth Survey 2021.

In der Hektik des Alltags kann die Planung von mehr als ein paar Tagen im Voraus wie Kopfschmerzen erscheinen. Man fragt sich natürlich:Hilft Finanzplanung wirklich?

Wir denken schon. Hier sind fünf Gründe dafür:

1. Ein schriftlicher Finanzplan erhöht das Vertrauen

Unsere Umfrage ergab, dass 65 % der Personen mit einem schriftlichen Finanzplan sagen, dass sie sich finanziell stabil fühlen, während nur 40 % der Personen ohne Plan dasselbe Maß an Komfort empfinden. 54 % der Planer waren "sehr zuversichtlich", dass sie ihre finanziellen Ziele erreichen würden, verglichen mit nur 18 % der Nicht-Planer.

Ein schriftlicher Finanzplan gibt Ihnen ein messbares Ziel, auf das Sie hinarbeiten können. Da Sie Ihren Fortschritt verfolgen können, können Sie Zweifel oder Unsicherheiten in Bezug auf Ihre Entscheidungen verringern und Anpassungen vornehmen, um Hindernisse zu überwinden, die Sie aus der Bahn werfen könnten.

2. Ein Finanzplan kann schon mit einem kleinen Geldbetrag zum Sparen anregen

Der häufigste Grund dafür, keinen Plan zu haben, ist „Ich habe nicht genug Geld“. Dies ist ein Missverständnis. Die Planung, selbst in kleinen Schritten, erfordert keine großen Geldsummen, um zu beginnen.

Tatsächlich kann die Finanzplanung tiefgreifende Auswirkungen auf Haushalte mit niedrigem Einkommen haben, indem sie den Menschen hilft, ihre Spar- und Budgetierungsgewohnheiten zu verbessern. Ein schriftlicher Plan hilft Sparern, ihre Ziele zu priorisieren, und bietet, wie bereits erwähnt, eine Möglichkeit, den Erfolg zu messen.

3. Ein Finanzplan kann Ihnen bei der Erstellung eines Anlageportfolios helfen

Ihr Finanzplan kann Ihnen alles geben:Sie wissen, was Ihre Ziele sind, wie viel Zeit Sie haben, um sie zu erreichen, und wie risikofreudig Sie sind. Sobald Sie einen umfassenden Überblick haben, können Sie herausfinden, wie Sie jedes einzelne Ziel erreichen können.

Das bedeutet sowohl Sparen, also kurzfristig oder für Notfälle benötigtes Geld, als auch Investieren, also langfristig benötigtes und im Idealfall vermehrbares Geld. Und mit Ihrem Finanzplan als Fahrplan sind Sie besser in der Lage, wohlüberlegte Investitionsentscheidungen zu treffen – anstatt ohne Orientierungssinn loszuziehen und nur auf das Beste zu hoffen.

4. Ein Finanzplan kann zu besseren Gewohnheiten führen

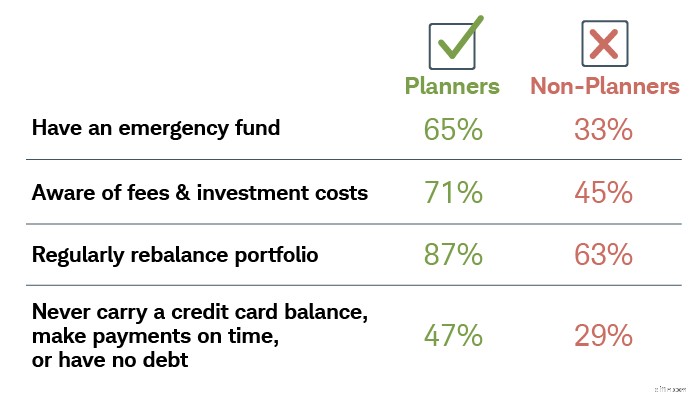

Bei der Finanzplanung geht es nicht nur ums Investieren; Es geht darum, was Geld für Ihr Vertrauen, Ihre Sicherheit und Ihre Lebensqualität tun kann – wie zum Beispiel den Schutz, den eine Lebensversicherung bietet, oder die Sicherheit, die ein Notfallfonds bieten kann. Untersuchungen zeigen auch, dass Planung auch gesunde Geldgewohnheiten unterstützt.

Amerikaner mit einem Finanzplan haben auch gesunde Geldgewohnheiten

Quelle:Schwab Modern Wealth Survey 2021.

Es gibt gute Anlagegewohnheiten und es gibt gesunde Geldgewohnheiten. Ein schriftlicher Finanzplan kann zu beidem führen.

5. Die Planung kann auf jeden Persönlichkeitstyp zugeschnitten werden

Ihre Einstellung zum Leben kann jede Entscheidung beeinflussen, die Sie treffen, einschließlich derjenigen, die Ihre Finanzen betreffen. Wenn Sie verstehen, was für eine Person Sie in Bezug auf die Planung sind, können Sie die richtigen Schritte unternehmen, um Ihre finanziellen Ziele zu erreichen.

Hier sind sechs Arten von Finanzplanungspersönlichkeiten:

- Veranstalter :Organisatoren lieben Listen. Alles zu kategorisieren und zu ordnen, von der Sockenschublade bis hin zu den persönlichen Finanzen, gibt ihnen ein warmes, flauschiges Gefühl.

- Architekt :Architekten sind Meister sowohl der Kreativität als auch der Logik. Sie stellen sich die Zukunft nicht nur vor, sondern entwerfen Lösungen, um sie zu verwirklichen.

- Philosoph :Abgeleitet vom griechischen Wort für "Liebhaber der Weisheit", denken Philosophen gerne über Probleme nach und lösen sie.

- Träumer :Träumer sind die Freigeister unserer Welt, die über alle, die ihr Leben bis ins kleinste Detail durchplanen, verwirrt den Kopf schütteln.

- Improvisation :Improvisatoren sind in der Regel ziemlich autark mit einem tiefen Wunsch nach Unabhängigkeit und dem Wunsch, die Dinge auf ihre eigene Weise zu tun.

- Maverick :Mavericks sind unerschrockene und kompromisslose Individuen, die ihre Welt lieber umgestalten würden, als zu versuchen, sich ihr anzupassen.

Was ist Ihr finanzieller Persönlichkeitstyp? Nehmen Sie am Modern Wealth Quiz von Schwab teil.

Wie können Sie entsprechend Ihrer Persönlichkeit planen?

Für Organisatoren, Architekten und Philosophen liegt Vorausdenken und proaktives Finden von Lösungen in ihrer Natur. Ein schriftlicher Finanzplan kann ein Gefühl der Sicherheit bieten und gleichzeitig Raum für Verbesserungen und mögliches Wachstum lassen.

Träumer, Improvisatoren und Querdenker mögen Spontanität bevorzugen, aber selbst ein wenig Planung kann ihnen erheblich dabei helfen, die Freiheit zu erlangen, so zu leben, wie sie es möchten, und gleichzeitig die Zukunft zu erfüllen, die sie sich vorstellen. Ein schriftlicher Plan kann die Struktur bieten, um sie finanziell auf dem Laufenden zu halten, während sie gleichzeitig Änderungen vornehmen oder ihre Einnahmen verwenden können, um einen unbeschwerten Lebensstil zu unterstützen.

Warum einen professionellen Finanzplaner in Betracht ziehen?

Untersuchungen haben gezeigt, dass Haushalte, die mit einem professionellen Finanzplaner arbeiten, mit größerer Wahrscheinlichkeit bessere finanzielle Entscheidungen treffen als Haushalte ohne Planer, wenn sie Portfolio-Risikoniveaus, Spargewohnheiten, Lebensversicherungsschutz, revolvierende Kreditkartensalden und Notspareinlagen berücksichtigen. 2

In einer im Journal of Financial Planning veröffentlichten Studie , David M. Blanchett, Ph.D., CFA, CFP ® , nutzte sechs Runden des alle drei Jahre stattfindenden Survey of Consumer Finances des Federal Reserve Board (von 2001 bis 2016), um die Ergebnisse zu untersuchen, die von Personen erzielt wurden, die vier Informationsquellen nutzten:Finanzplaner (definiert als Berater, die ganzheitlichere Dienstleistungen erbringen); transaktionale Finanzberater (z. B. Bankiers oder Makler); Freunde; oder das Internet.

„Es wurde festgestellt, dass Haushalte, die mit einem Finanzplaner zusammenarbeiten, insgesamt die besten finanziellen Entscheidungen treffen, gefolgt von denen, die das Internet nutzen, während diejenigen, die mit einem Transaktionsberater arbeiten, die schlechtesten finanziellen Entscheidungen treffen“, schrieb Blanchett.

Untersuchungen haben gezeigt, dass Haushalte, die mit einem professionellen Finanzplaner arbeiten, mit größerer Wahrscheinlichkeit bessere finanzielle Entscheidungen treffen als Haushalte ohne Planer, wenn sie Portfolio-Risikoniveaus, Spargewohnheiten, Lebensversicherungsschutz, revolvierende Kreditkartensalden und Notspareinlagen berücksichtigen. 2

In einer im Journal of Financial Planning veröffentlichten Studie , David M. Blanchett, Ph.D., CFA, CFP ® , nutzte sechs Runden des alle drei Jahre stattfindenden Survey of Consumer Finances des Federal Reserve Board (von 2001 bis 2016), um die Ergebnisse zu untersuchen, die von Personen erzielt wurden, die vier Informationsquellen nutzten:Finanzplaner (definiert als Berater, die ganzheitlichere Dienstleistungen erbringen); transaktionale Finanzberater (z. B. Bankiers oder Makler); Freunde; oder das Internet.

„Es wurde festgestellt, dass Haushalte, die mit einem Finanzplaner zusammenarbeiten, insgesamt die besten finanziellen Entscheidungen treffen, gefolgt von denen, die das Internet nutzen, während diejenigen, die mit einem Transaktionsberater arbeiten, die schlechtesten finanziellen Entscheidungen treffen“, schrieb Blanchett.

Untersuchungen haben gezeigt, dass Haushalte, die mit einem professionellen Finanzplaner arbeiten, mit größerer Wahrscheinlichkeit bessere finanzielle Entscheidungen treffen als Haushalte ohne Planer, wenn sie Portfolio-Risikoniveaus, Spargewohnheiten, Lebensversicherungsschutz, revolvierende Kreditkartensalden und Notspareinlagen berücksichtigen. 2

In einer im Journal of Financial Planning veröffentlichten Studie , David M. Blanchett, Ph.D., CFA, CFP ® , nutzte sechs Runden des alle drei Jahre stattfindenden Survey of Consumer Finances des Federal Reserve Board (von 2001 bis 2016), um die Ergebnisse zu untersuchen, die von Personen erzielt wurden, die vier Informationsquellen nutzten:Finanzplaner (definiert als Berater, die ganzheitlichere Dienstleistungen erbringen); transaktionale Finanzberater (z. B. Bankiers oder Makler); Freunde; oder das Internet.

„Es wurde festgestellt, dass Haushalte, die mit einem Finanzplaner zusammenarbeiten, insgesamt die besten finanziellen Entscheidungen treffen, gefolgt von denen, die das Internet nutzen, während diejenigen, die mit einem Transaktionsberater arbeiten, die schlechtesten finanziellen Entscheidungen treffen“, schrieb Blanchett.

" id="body_disclosure--media_disclosure--40591">Untersuchungen haben gezeigt, dass Haushalte, die mit einem professionellen Finanzplaner arbeiten, mit größerer Wahrscheinlichkeit bessere finanzielle Entscheidungen treffen als Haushalte ohne Planer, wenn sie Portfolio-Risikoniveaus, Spargewohnheiten, Lebensversicherungsschutz, revolvierende Kreditkartensalden und Notspareinlagen berücksichtigen. 2

In einer im Journal of Financial Planning veröffentlichten Studie , David M. Blanchett, Ph.D., CFA, CFP ® , nutzte sechs Runden des alle drei Jahre stattfindenden Survey of Consumer Finances des Federal Reserve Board (von 2001 bis 2016), um die Ergebnisse zu untersuchen, die von Personen erzielt wurden, die vier Informationsquellen nutzten:Finanzplaner (definiert als Berater, die ganzheitlichere Dienstleistungen erbringen); transaktionale Finanzberater (z. B. Bankiers oder Makler); Freunde; oder das Internet.

„Es wurde festgestellt, dass Haushalte, die mit einem Finanzplaner zusammenarbeiten, insgesamt die besten finanziellen Entscheidungen treffen, gefolgt von denen, die das Internet nutzen, während diejenigen, die mit einem Transaktionsberater arbeiten, die schlechtesten finanziellen Entscheidungen treffen“, schrieb Blanchett.

Fazit

Ein Finanzplan mag wie eine lästige Pflicht klingen. Aber für erfolgreiche Investoren ist es die Grundlage, auf der Sie Ihre Ziele aufbauen, verstehen und erreichen können. Ein schriftlicher Plan kann das Selbstvertrauen stärken und zu einem konstruktiveren Finanzverhalten führen. Der potenzielle Wert einer Finanzberatung kann jedoch je nach Art des Planungsauftrags variieren. Personen, die mit einem Finanzplaner zusammenarbeiten, der ihre Bedürfnisse ganzheitlich betrachtet, über Produkte und Portfolio hinaus, sind wahrscheinlich besser dran als diejenigen, die mit einem Planer zusammenarbeiten, der einen Transaktionsansatz verfolgt.

Schwab-Kunden :Melden Sie sich an, um einen kostenlosen Finanzplan zu erhalten, mit dem Sie Ihre Ruhestandsziele erreichen können.

1 Schwab Modern Wealth Survey. Die Online-Umfrage wurde von Logica Research vom 1. bis 16. Februar 2021 unter einer nationalen Stichprobe von 1.000 Amerikanern im Alter von 21 bis 75 Jahren durchgeführt. Die Quoten wurden festgelegt, um die nationale Stichprobe in Bezug auf wichtige demografische Variablen auszugleichen. Belege für Ansprüche oder statistische Informationen sind auf Anfrage erhältlich. Die Fehlermarge für die nationale Stichprobe beträgt drei Prozentpunkte. Detaillierte Ergebnisse finden Sie hier.

2 Blanchett, David M. "Finanziell gesunde Haushalte verwenden Finanzplaner, keine Transaktionsberater." Zeitschrift für Finanzplanung 32 (4):30–40, 2019

-

Wie TikTok helfen kann, Ihre Finanzen zu verbessern

Erfahren Sie, wie TikTok Menschen hilft, ihr Geld zu verwalten. Schlüsselpunkte TikTok, eine Social-Media-Plattform zum Teilen von Kurzvideos, hat über 500 Millionen aktive Nutzer. Finanzlehrvideos

-

Planungsprioritäten:Was ist Finanzplanung?

Video ansehen:Planungsprioritäten:Was ist Finanzplanung? Transkript Neues Fenster öffnen Planungsprioritäten:Was ist Finanzplanung? DAVID JAMISON: Legen Sie Geld für eine Sekunde beiseite. Wir w

Budget

- Kann ich finanzielle Hilfe bekommen, wenn ich von meinem Mann getrennt bin?

- Wie können Sie von der Aktionsplanung profitieren?

- Prozess der Finanzplanung

- Bestandteile eines Finanzplans

- Wie lohnenswert ist eine Finanzplanungssoftware?

- 5 Möglichkeiten, ein Budget zu erstellen, kann finanziellen Stress lindern

- Konzentration auf den Finanzplanungsprozess

- Was ist Finanzplanung?

- 8 Schritte zur Erstellung eines soliden Finanzplans

-

Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen

Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen Ein Finanzplan sagt Ihnen, wohin Ihr Geld gehen soll. Es ist ein Plan für Ihr Geld und für Sie, um zu visualisieren, wie Sie Ihre finanziellen Ziele erreichen werden. Ihr Finanzberater kann Ihnen ein ...

-

Ein Haus kaufen? 4 Möglichkeiten, wie Ihr Stimulus-Check helfen kann

Ein Haus kaufen? 4 Möglichkeiten, wie Ihr Stimulus-Check helfen kann Auf Stimulus-Bargeld sitzen? Es könnte eine Reihe von Ausgaben für Käufer neuer Eigenheime abdecken. Seit über einem Monat gehen Konjunkturzahlungen auf die Bankkonten der Amerikaner oder erschei...