Was ist ein Gutschein?

Ein Beleg ist ein internes Dokument innerhalb eines Unternehmens, das von der Kreditorenbuchhaltung ausgestellt wird Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Die Kreditorenbuchhaltung ist (AP) Abteilung. Es kann als „Memorandum“ der Verbindlichkeiten des Unternehmens angesehen werden, und es wird verwendet, um eine Zahlung zu autorisieren.

In jedem Unternehmen, Es besteht eine Kreditorenbuchhaltung, die für die Zahlungen an ihre Gläubiger und Lieferanten zuständig ist.

Ein Beleg ist ein Sicherungsdokument, das benötigt wird, um das Verfahren zum Sammeln und Einreichen aller anderen Dokumente einzuleiten, die zur Begleichung einer Verbindlichkeit erforderlich sind.

Ein wichtiges Merkmal der internen Rechnungslegung eines Unternehmens ist der Kontrollmechanismus. Der Mechanismus stellt sicher, dass jede vom Unternehmen getätigte Zahlung zuvor genehmigt wurde und für die Waren oder Dienstleistungen angemessen istProdukte und DienstleistungenEin Produkt ist ein materieller Gegenstand, der zum Erwerb auf den Markt gebracht wird, Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, die sich aus erhaltenen aufgrund der bereits bestehenden Vereinbarungen ergibt.

Mit anderen Worten, ein Gutschein ist ein Beleg für eine Rechnung, die das Unternehmen erhält. Sobald der Gutschein ausgestellt ist, es bedeutet, dass die Rechnung geprüft wurde, und es wurde bestätigt, dass es bezahlt werden muss. Der Gutschein berechtigt zur Zahlung der Rechnung in einem Pauschalbetrag, der in der Bilanz verbucht wird.

So funktionieren Gutscheine

Bei Business-to-Business-Geschäften, oft sind die Zahlungen nicht sofort fällig. Sie können mit einer zulässigen Verzögerung gezahlt werden, die zwischen 30, 60, oder 90 Tage. Wenn das Unternehmen die Lieferungen mit der Rechnung erhält, anstatt die Zahlung sofort freizugeben, es erstellt einen Beleg als Mahnung an fällige Zahlungen oder als Abrechnung über die bereits geleistete Zahlung.

Ein Gutschein kann verschiedene Belege enthalten. Die gängigsten sind nachfolgend aufgeführt:

- Die vom Lieferanten erhaltene Rechnung

- Die Daten des zu bezahlenden Lieferanten (Name, die Anschrift, Telefonnummer)

- Die Daten für die Zahlung (fälliger Betrag, einschließlich eines eventuellen Skontos und Fälligkeit der Zahlung)

- Die ErstbestellungKaufbestellungEine Bestellung ist ein kommerzielles Quelldokument, das von der Einkaufsabteilung eines Unternehmens ausgestellt wird, wenn es eine Bestellung bei den Lieferanten des Unternehmens aufgibt oder vom Unternehmen erstellt wird

- Die Quittung, die bestätigt, dass das Unternehmen die in der Rechnung angegebenen Waren oder Dienstleistungen erhalten hat

- Die Hauptbuchkonten HauptbuchIn der Buchhaltung, ein Hauptbuch (GL) ist eine Aufzeichnung aller vergangenen Transaktionen eines Unternehmens, nach Konten organisiert. Hauptbuchkonten (GL) – aus buchhalterischen Gründen erforderlich

- Die Unterschrift eines bevollmächtigten Vertreters des Unternehmens (z. B. des Leiters der Kreditorenbuchhaltung), der den Kauf und die Zahlung bestätigt

- Der Zahlungsnachweis, die in der Gutscheindokumentation enthalten ist

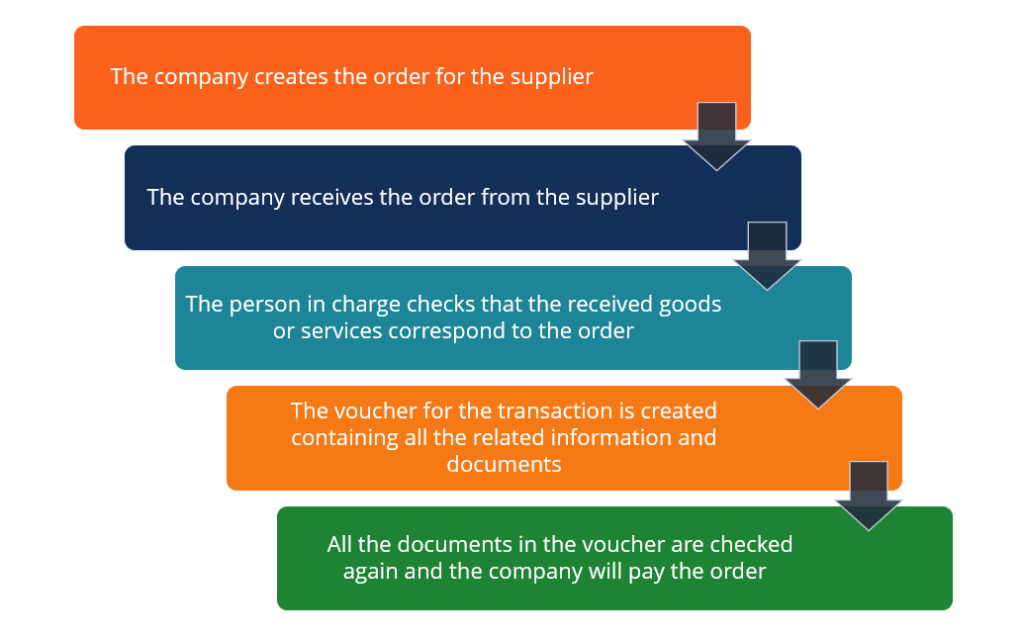

Die folgende Grafik zeigt den Vorgang der Gutscheinerstellung:

Rechnungslegungsgrundsatz

In Anbetracht der obigen Informationen, Sie sehen, dass es zwei Arten von Gutscheinen gibt:

- Gutscheine, bei denen ein ausstehender Restbetrag fällig ist; und

- Gutscheine, die sich auf eine bereits bezahlte Rechnung beziehen.

Die erste Art (fällige Zahlung) wird in der Bilanz erfasstBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. als Kreditorenbuchhaltung. Nachdem der Gutschein bezahlt wurde, es wird als bezahlter Gutschein registriert, und der Zahlungsnachweis ist beizufügen.

Bedeutung von Gutscheinen

Gutscheine sind besonders wichtig, wenn ein Audit durchgeführt wird. Laut Gesetz, Aktiengesellschaften unterliegen einem Prüfungsverfahren, das die Richtigkeit der Angaben im Jahresabschluss überprüft. Dank des Gutscheins der zuständige Wirtschaftsprüfer kann leicht überprüfen, ob alle gekauften Waren, oder die bezahlten Dienstleistungen, wurden tatsächlich vom Unternehmen empfangen. Daher, die gutscheine werden verwendet, um die barzahlungen des unternehmens zu rechtfertigen und zu dokumentieren.

Auf der anderen Seite, Die Gutscheine werden intern verwendet, um das Risiko von Fehlverhalten von Mitarbeitern zu reduzieren und sie von der Absprache zum Diebstahl von Unternehmensvermögen abzuhalten. Die Gutscheine erstellen eine Papierspur, die alle Personen dokumentiert, die an dieser bestimmten Transaktion beteiligt sind, sowie ihre mit dieser Transaktion verbundenen Aufgaben. Derart, Es ist einfacher zu beurteilen, wer wofür verantwortlich ist.

Beispiel für Gutscheine

Ein kleiner Minimarkt bestellt alle paar Tage frische Lebensmittel bei seinem Lieferanten. Der Leiter der Frischeabteilung bestellt 50 Pfund Fleisch und Fisch, und der Eigentümer leitet die Bestellung ein, um die Lieferung zu genehmigen. Wenn der Minimarkt die Bestellung erhält, der Inhalt der Lieferung wird mit der Bestellung verglichen, um sicherzustellen, dass alles eingegangen ist.

An einem solchen Punkt, ein Gutschein wird ausgestellt. Es enthält die Bestellung, die Versandquittung, und die Rechnung. Der fällige Betrag ist ebenfalls enthalten, und wird bis zur Zahlung in der Kreditorenbuchhaltung verbucht.

Der Gutschein wird an den Besitzer gesendet, der alles überprüft, um sicherzustellen, dass alle Informationen korrekt sind, und dann wird die Zahlung genehmigt. Nachher, die Transaktion ist abgeschlossen, und der Gutschein wird als bezahlter Gutschein in der Bilanz verbucht.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung Kreditorenbuchhaltung vs. DebitorenbuchhaltungIn der Buchhaltung, Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Arten von Konten sind sich sehr ähnlich

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- QuelldokumenteQuelldokumenteDie Papierspuren der Finanztransaktionen eines Unternehmens werden in der Buchhaltung als Quelldokumente bezeichnet. Ob Schecks geschrieben werden, um zu sein

-

Was ist Ramp-Up?

Im Geschäft, Ramp-up ist ein Begriff, der eine signifikante Steigerung des Outputs der Produkte oder Dienstleistungen eines Unternehmens beschreibt. Im Wesentlichen, Hochfahren bedeutet, die Kapazität

-

Was ist Streamlining?

Streamlining bezieht sich auf die Verbesserung der Effizienz eines bestimmten Prozesses innerhalb einer Organisation. Dies kann durch Automatisierung erfolgenExcel vs. Automatisierung in der Finanzmod

Buchhaltung

-

Was ist Kaizen?

Was ist Kaizen? Kaizen ist ein japanisches Wort (改善), das „Verbesserung“ oder „Verbesserung“ bedeutet. Auf die Geschäftswelt angewendet, Kaizen bezieht sich auf jede Handlung, Betrieb, oder Regel, die verwendet wird,...

-

Was ist Outsourcing?

Was ist Outsourcing? Outsourcing ist eine strategische EntscheidungCorporate StrategyCorporate Strategy konzentriert sich auf das Management von Ressourcen, Risiko und Rendite eines Unternehmens, im Gegensatz zur Betracht...