Was ist Hebelwirkung?

In der Finanzwelt, Leverage ist eine Strategie, mit der Unternehmen ihre Vermögenswerte erhöhen, Zahlungsströme, und kehrt zurück, obwohl es auch Verluste vergrößern kann. Es gibt zwei Hauptarten der Hebelwirkung: finanzielle und operative . Um die finanzielle Hebelwirkung zu erhöhen, ein Unternehmen kann sich durch die Ausgabe festverzinslicher Wertpapiere Kapital leihen.Trading &InvestingCFIs Trading- und Anlageleitfäden sind als Ressourcen für das Selbststudium konzipiert, um zu lernen, in Ihrem eigenen Tempo zu handeln. Durchsuchen Sie Hunderte von Artikeln über den Handel, Investitionen und wichtige Themen für Finanzanalysten. Erfahren Sie mehr über Anlageklassen, Anleihepreise, Risiko und Rendite, Aktien und Börsen, ETFs, Schwung, technisch oder durch Kreditaufnahme direkt von einem Kreditgeber.

Der operative Hebel kann auch verwendet werden, um Cashflows und Renditen zu steigern, und kann durch steigende Umsätze oder Gewinnmargen erreicht werden. Beide Methoden sind mit Risiken verbunden, wie Insolvenz, kann aber für ein Unternehmen sehr vorteilhaft sein.

Verschuldungsgrad

Wenn ein Unternehmen Fremdfinanzierung nutzt, seine finanzielle Hebelwirkung steigt. Es steht mehr Kapital zur Verfügung, um die Rendite zu steigern, auf Kosten der Zinszahlungen, die sich auf das Nettoergebnis auswirken.

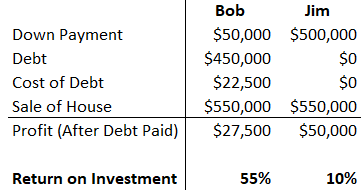

Beispiel 1

Bob und Jim wollen beide das gleiche Haus kaufen, das 500 Dollar kostet. 000. Bob plant, eine Anzahlung von 10 % zu leisten und 450 $ zu nehmen, 000 Hypothek für den Rest der Zahlung (die Hypothekenkosten betragen jährlich 5%). Jim will das Haus für 500 Dollar kaufen, 000 Bargeld heute. Wer wird eine höhere Kapitalrendite erzielen, wenn er das Haus für 550 US-Dollar verkauft, 000 pro Jahr ab heute?

Obwohl Jim einen höheren Gewinn macht, Bob sieht eine viel höhere Kapitalrendite, weil er 27 US-Dollar verdient hat. 500 Gewinn mit einer Investition von nur $50, 000 (während Jim $50 verdiente, 000 Gewinn mit $500, 000 Investitionen).

Beispiel 2

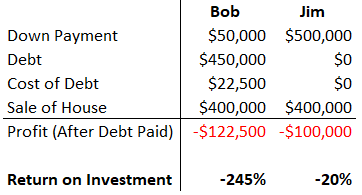

Verwenden Sie das gleiche Beispiel oben, Bob und Jim erkennen, dass sie das Haus nur für 400 Dollar verkaufen können. 000 nach einem Jahr. Wer wird einen größeren Verlust bei seiner Investition sehen?

Nun, da der Wert des Hauses gesunken ist, Bob wird einen viel höheren prozentualen Verlust seiner Investition sehen (-245%), und ein höherer absoluter Dollarbetragsverlust aufgrund der Finanzierungskosten. In diesem Fall, Leverage hat zu einem erhöhten Verlust geführt.

Finanzielle Verschuldungsquote

Die Financial Leverage Ratio ist ein Indikator dafür, wie viel Fremdkapital ein Unternehmen zur Finanzierung seines Vermögens verwendet. Ein hohes Verhältnis bedeutet, dass das Unternehmen stark verschuldet ist (mit großen Schulden zur Finanzierung seiner Vermögenswerte). Ein niedriges Verhältnis zeigt das Gegenteil an.

Beispiel

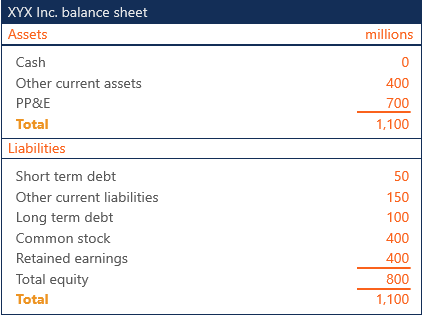

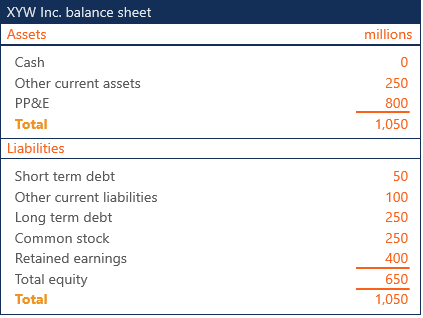

Die Bilanz der Unternehmen XYX Inc. und XYW Inc. sieht wie folgt aus. Welches Unternehmen hat eine höhere finanzielle Leverage Ratio?

XYX Inc.

- Gesamtvermögen =1, 100

- Eigenkapital =800

- Finanzielle Verschuldungsquote =Gesamtvermögen / Eigenkapital =1, 100 / 800 = 1.375x

XYW Inc.

- Gesamtvermögen =1, 050

- Eigenkapital =650

- Finanzielle Verschuldungsquote =Gesamtvermögen / Eigenkapital =1, 050 / 650 = 1,615x

Unternehmen XYW Inc. berichtet über eine höhere finanzielle Leverage Ratio. Dies deutet darauf hin, dass das Unternehmen einen größeren Teil seines Vermögens durch Fremdkapital finanziert.

Betriebshebel

Fixe Betriebsausgaben, kombiniert mit höheren Umsätzen oder Gewinnen, einem Unternehmen operative Hebelwirkung verleihen, was die Vor- oder Nachteile des Betriebsgewinns vergrößert.

Beispiel

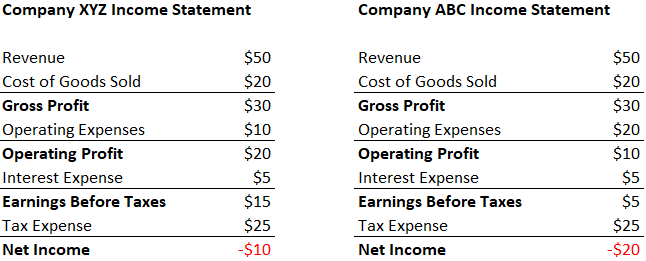

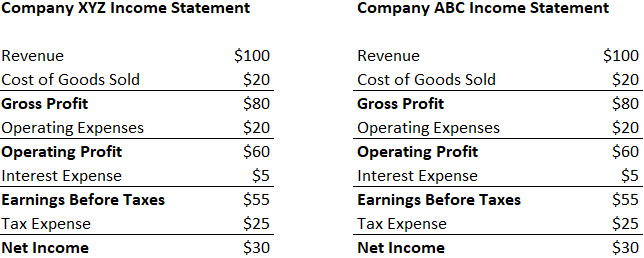

Die Gewinn- und Verlustrechnung der Unternehmen XYZ und ABC ist gleich. Die Betriebskosten des Unternehmens XYZ sind variabel, bei 20 % des Umsatzes. Die Betriebskosten des Unternehmens ABC sind auf 20 US-Dollar festgelegt.

Welches Unternehmen wird einen höheren Nettogewinn erzielen, wenn der Umsatz um 50 USD steigt?

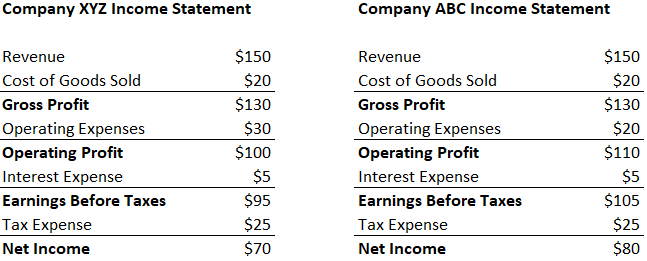

Wenn der Umsatz um 50 $ steigt, Das Unternehmen ABC wird aufgrund seines operativen Leverage ein höheres Nettoeinkommen erzielen (seine Betriebsausgaben betragen 20 USD, während die von Unternehmen XYZ 30 USD betragen).

Welches Unternehmen wird einen geringeren Nettogewinn erzielen, wenn der Umsatz um 50 US-Dollar sinkt?

Wenn der Umsatz um 50 $ sinkt, Das Unternehmen ABC verliert aufgrund seiner operativen Hebelwirkung mehr, was die Verluste vergrößert (die Betriebsausgaben der Firma XYZ waren variabel und wurden an die niedrigeren Einnahmen angepasst, während die Betriebskosten der Firma ABC unverändert blieben).

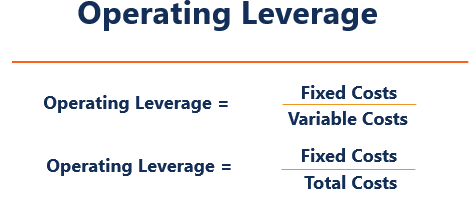

Formel für den Betriebshebel

Die Formel für den operativen Leverage misst den Anteil der Fixkosten pro Einheit der variablen oder Gesamtkosten. Beim Vergleich verschiedener Unternehmen, die gleiche Formel sollte verwendet werden.

Beispiel

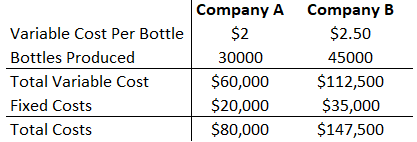

Unternehmen A und Unternehmen B stellen beide Limonade in Glasflaschen her. Firma A produzierte 30, 000 Flaschen, was sie jeweils 2 Dollar kostete. Firma B produzierte 45, 000 Flaschen zum Preis von 2,50 US-Dollar pro Stück. Firma A zahlt $20, 000 in Miete, und Unternehmen B zahlt $35, 000. Beide Unternehmen zahlen eine Jahresmiete, das ist ihre einzige feste Ausgabe. Berechnen Sie den operativen Leverage jedes Unternehmens mit beiden Methoden.

Schritt 1:Berechnen Sie die variablen Gesamtkosten

- Unternehmen A:$ 2/Flasche * 30, 000 Flaschen =60 $, 000

- Unternehmen B:2,50 $/Flasche * 45, 000 Flaschen =112 $, 500

Schritt 2: Finden Sie die Fixkosten

In unserem Beispiel, die Fixkosten sind die Mietaufwendungen für jedes Unternehmen.

- Firma A:$20, 000

- Firma B:$35, 000

Schritt 3:Berechnen Sie die Gesamtkosten

- Unternehmen A:Variable Gesamtkosten + Fixkosten insgesamt =60 USD, 000 + 20 $, 000 =$80, 000

- Unternehmen B:Variable Gesamtkosten + Fixkosten insgesamt =112 USD, 500 + 35 $, 000 =147 $, 500

Schritt 4:Berechnen Sie die operativen Hebel

Methode 1:

Operativer Hebel =Fixkosten / Variable Kosten

- Firma A:$20, 000 / $60, 000 = 0,333x

- Firma B:$35, 000 / $112, 500 = 0,311x

Methode 2:

Operativer Hebel =Fixkosten / Gesamtkosten

- Firma A:$20, 000 / $80, 000 = 0,250x

- Firma B:$35, 000 / 147 $, 500 = 0,237x

Mehr Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zur Hebelwirkung gelesen haben. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®-ZertifizierungsprogrammsWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie brauchen Ihre Finanzkarriere. Melden Sie sich noch heute an!, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- DeckungsquoteDeckungsquoteA Deckungsquote wird verwendet, um die Fähigkeit eines Unternehmens zu messen, seinen finanziellen Verpflichtungen nachzukommen. Eine höhere Quote weist auf eine höhere Fähigkeit zur Erfüllung von Verpflichtungen hin

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Was ist Ramp-Up?

Im Geschäft, Ramp-up ist ein Begriff, der eine signifikante Steigerung des Outputs der Produkte oder Dienstleistungen eines Unternehmens beschreibt. Im Wesentlichen, Hochfahren bedeutet, die Kapazität

-

Was ist Streamlining?

Streamlining bezieht sich auf die Verbesserung der Effizienz eines bestimmten Prozesses innerhalb einer Organisation. Dies kann durch Automatisierung erfolgenExcel vs. Automatisierung in der Finanzmod

Finanzen

-

Was ist Kaizen?

Was ist Kaizen? Kaizen ist ein japanisches Wort (改善), das „Verbesserung“ oder „Verbesserung“ bedeutet. Auf die Geschäftswelt angewendet, Kaizen bezieht sich auf jede Handlung, Betrieb, oder Regel, die verwendet wird,...

-

Was ist Outsourcing?

Was ist Outsourcing? Outsourcing ist eine strategische EntscheidungCorporate StrategyCorporate Strategy konzentriert sich auf das Management von Ressourcen, Risiko und Rendite eines Unternehmens, im Gegensatz zur Betracht...