Was ist operativer Cashflow?

Der operative Cashflow (OCF) ist der Geldbetrag, der durch die reguläre Geschäftstätigkeit eines Unternehmens innerhalb eines bestimmten Zeitraums generiert wird. OCF beginnt mit NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch (vom Ende der Gewinn- und Verlustrechnung) ermittelt wird, fügt alle nicht zahlungswirksamen Gegenstände hinzu, und bereinigt um Veränderungen des Nettoumlaufvermögens, um den Gesamtbetrag der in der Periode generierten oder verbrauchten Barmittel zu ermitteln. Bei der Durchführung von Finanzanalysen, Der operative Cashflow sollte in Verbindung mit dem Nettogewinn verwendet werden, freier Cashflow (FCF), und andere Metriken, um die Leistung und die finanzielle Gesundheit eines Unternehmens richtig zu beurteilen.

Beispiel für den operativen Cashflow

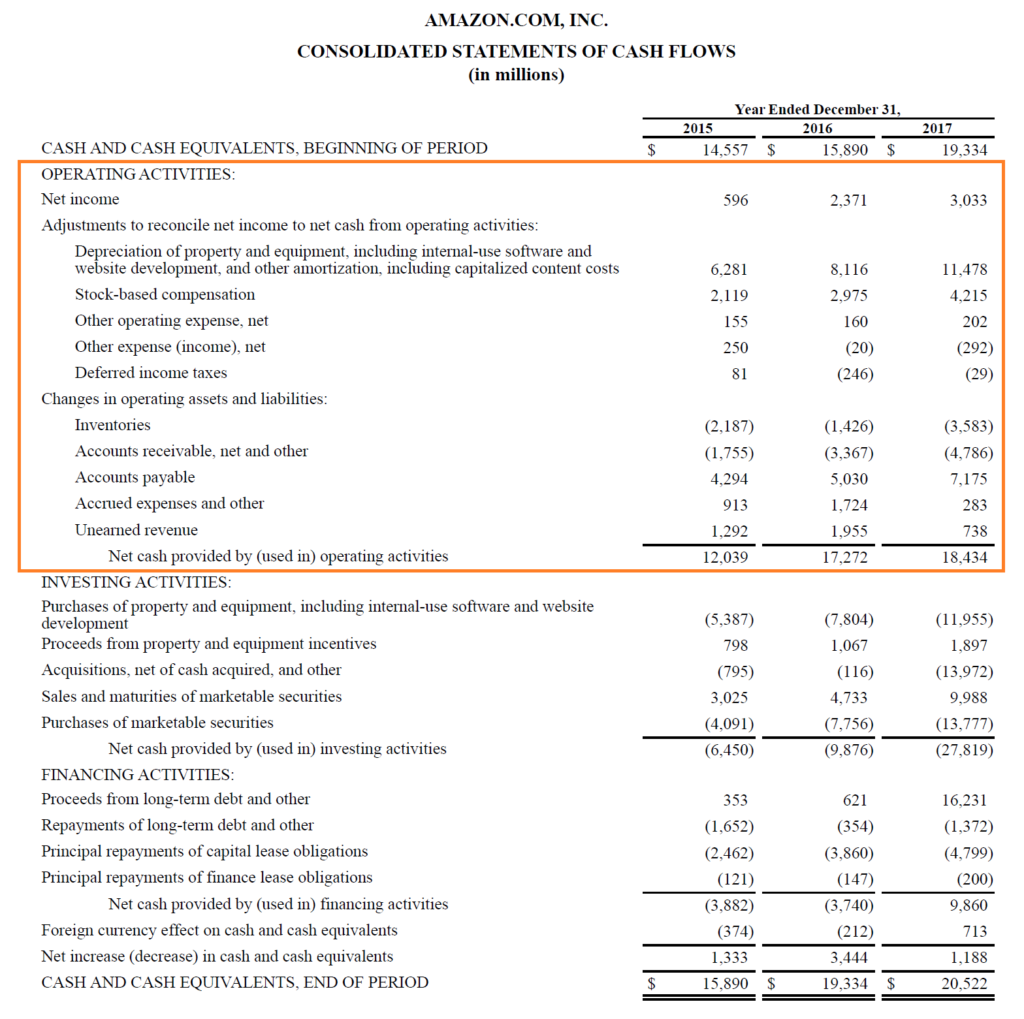

Nachfolgend finden Sie ein Beispiel für den operativen Cashflow (OCF) anhand des Jahresberichts 2017 von Amazon. Wie du siehst, Die konsolidierte Kapitalflussrechnung ist in drei unterschiedliche Abschnitte gegliedert, mit operativer Tätigkeit an der Spitze, dann Investitionstätigkeit, und schlussendlich, Finanzierungstätigkeit. Zusätzlich zu diesen drei Abschnitten der Kontoauszug zeigt auch den anfänglichen Kassenbestand an, Gesamtänderung für den Zeitraum, und Schlussbilanz.

Lassen Sie uns analysieren, wie der Betriebsabschnitt funktioniert:

- Als Ausgangspunkt wird das Nettoergebnis aus dem unteren Ende der Gewinn- und Verlustrechnung verwendet

- Alle unbaren Posten werden „zurückaddiert“, d.h. Rückstellungen werden rückgängig gemacht, einschließlich:

- Abschreibungen, die eine Bilanzierungsmethode für die Erfassung von Immobilien ist, Pflanze, Anlage, und Ausrüstungskäufe (PP&E)

- Die aktienbasierte Vergütung wird nicht in bar ausbezahlt, sondern mit der Ausgabe von Aktien

- Sonstige Aufwendungen/Erträge können verschiedene Posten umfassen, wie nicht realisierte Gewinne oder Verluste oder abgegrenzte Posten

- Latente Steuern ergeben sich aus dem Unterschied zwischen den Bilanzierungsmethoden, die Unternehmen bei der Einreichung ihrer Steuern anwenden, und denen, die für die Einreichung ihrer Abschlüsse erforderlich sind

- Die Anpassungen des Betriebskapitals (operative Vermögenswerte und Verbindlichkeiten) umfassen:

- Wenn der Bestand in der Bilanz steigt, es führt zu einer Reduzierung des Bargelds

- Wenn die Forderungen aus Lieferungen und Leistungen steigen, es führt auch zu einer Reduzierung des Bargelds, da ein Teil der erfassten Umsätze von den Kunden noch nicht bezahlt wurde

- Bei Kreditorenbuchhaltung, aufgelaufene Ausgaben, und unverdienter Umsatzanstieg, sie verursachen eine Erhöhung des Bargelds

Bild:CFIs Advanced Modeling Course – Amazon-Fallstudie.

Am unteren Rand des Abschnitts zum operativen Cashflow, Wir können die Summe sehen, die als „Nettomittelzufluss aus (in) betrieblicher Tätigkeit“ gekennzeichnet ist. Die Linie ist die Summe aller darüber liegenden Elemente und stellt die Summe für den Zeitraum dar.

Formel für den operativen Cashflow

Egal, ob Sie Buchhalter sind, ein FinanzanalystWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)® Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!, oder ein privater Investor, Es ist wichtig zu wissen, wie man berechnet, wie viel Cashflow in einer Periode generiert wurde. Beim Lesen von Jahresabschlüssen können wir manchmal davon ausgehen, wie viele Schritte die Berechnung tatsächlich umfasst.

Lassen Sie uns die Formel für den operativen Cashflow und jede der verschiedenen Komponenten analysieren.

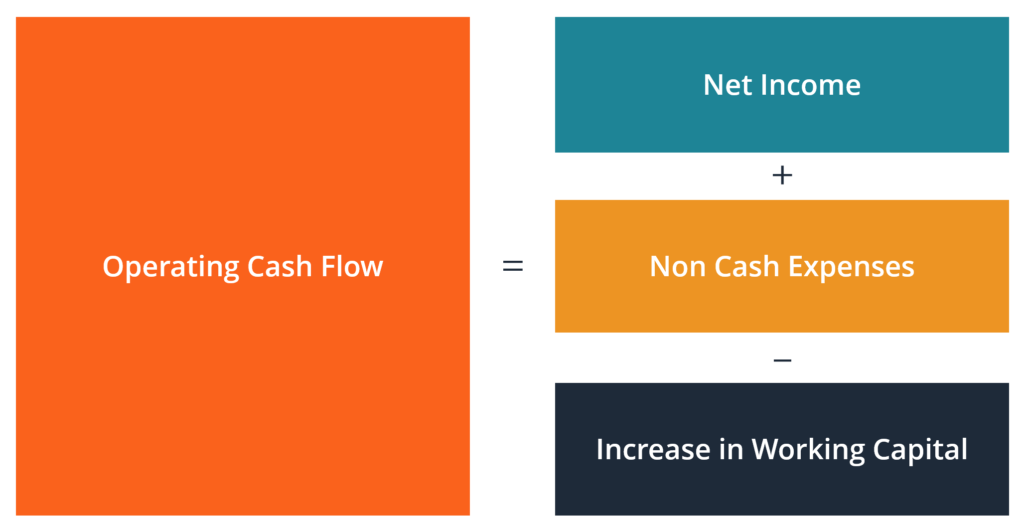

Formel (Kurzform):

Operativer Cashflow =Nettogewinn + nicht zahlungswirksame Aufwendungen – Erhöhung des Working Capital

Formel (lange Form):

Operativer Cashflow =Nettoeinkommen + Abschreibungen + aktienbasierte Vergütung + latente Steuern + andere nicht zahlungswirksame Posten – Erhöhung der Forderungen – Erhöhung des Lagerbestands + Erhöhung der Verbindlichkeiten + Erhöhung der Rechnungsabgrenzungen + Erhöhung der Rechnungsabgrenzung

Die obigen Formeln sollen Ihnen eine Vorstellung davon geben, wie Sie die Berechnung selbst durchführen können. jedoch, sie sind nicht vollständig. Es können weitere nicht zahlungswirksame Posten und weitere Veränderungen des Umlaufvermögens oder der kurzfristigen Verbindlichkeiten vorliegen, die oben nicht aufgeführt sind. Der Schlüssel ist, sicherzustellen, dass alle Elemente berücksichtigt werden, und das wird von Unternehmen zu Unternehmen unterschiedlich sein.

Operativer Cashflow vs. Nettogewinn

Nettoeinkommen und Gewinn pro Aktie (EPS) sind zwei der am häufigsten genannten Finanzkennzahlen. Wie unterscheiden sie sich also vom operativen Cashflow? Der wesentliche Unterschied liegt in den Rechnungslegungsvorschriften wie dem Matching-Prinzip und dem Accrual-Prinzip bei der Erstellung von Abschlüssen.

Das Nettoeinkommen umfasst alle Arten von Ausgaben, einige, die möglicherweise tatsächlich bezahlt wurden, und andere, die möglicherweise einfach durch Rechnungslegungsvorschriften erstellt wurden (z. B. Abschreibung).

Zusätzlich, Das Prinzip der Umsatzrealisierung eines Unternehmens und die Anpassung der Aufwendungen an den Zeitpunkt der Umsatzerlöse können zu einer wesentlichen Differenz zwischen OCF und Nettogewinn führen.

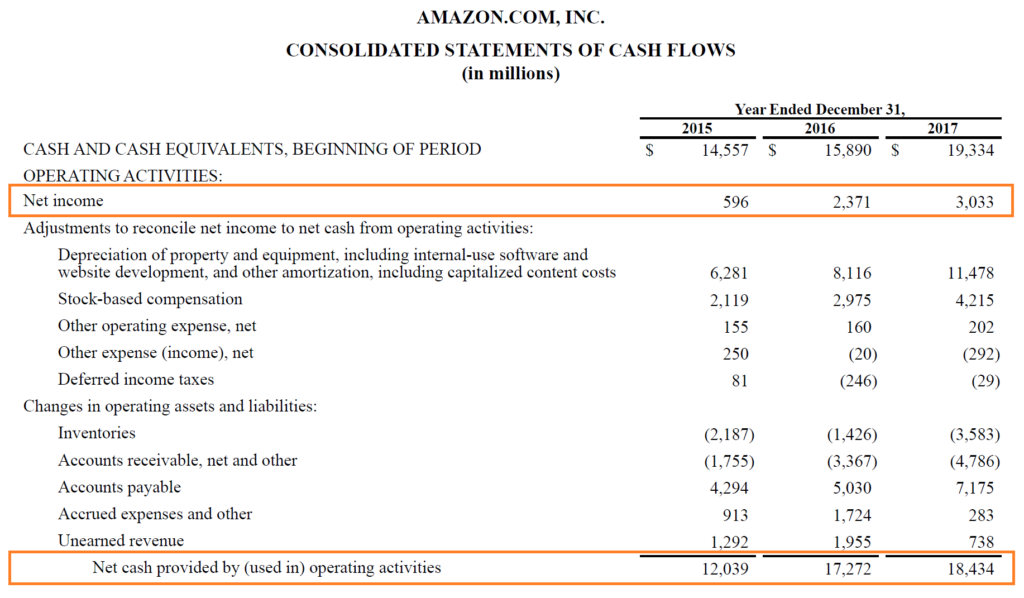

Bedauerlicherweise, Es ist nicht möglich, einfach zu sagen, dass eine Zahl immer höher oder niedriger ist als die andere. Manchmal ist OCF höher als das Nettoeinkommen (wie bei Amazon, oben gezeigt) und manchmal ist es das Gegenteil.

Bild:CFIs Advanced Modeling Course – Amazon-Fallstudie.

Wie Sie im obigen Screenshot sehen können, Es gibt einen großen Unterschied zwischen den beiden Metriken, und Amazon hat ständig mehr OCF als Nettoeinkommen erwirtschaftet. Um fair zu sein, Was OCF nicht berücksichtigt, sind Investitionen (CapEx) oder Käufe von Sachanlagen. Durch Abzug von CapEx vom OCF erhalten Sie den Free Cash Flow, Dies ist eine bessere Einschätzung der verfügbaren Barmittel, die für den Zeitraum generiert wurden.

Operativer Cashflow in der Finanzmodellierung

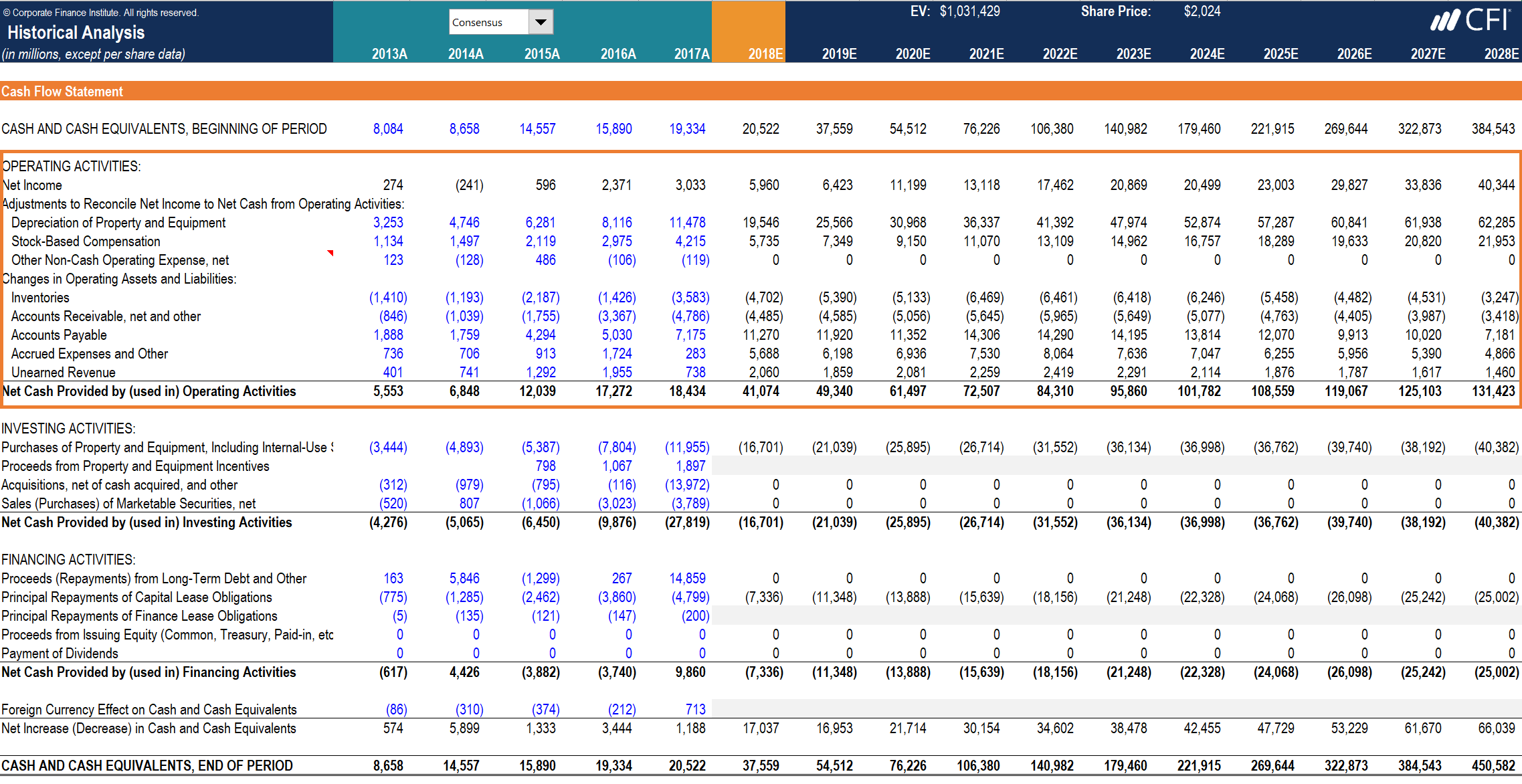

Die Berechnung des Cashflows aus dem operativen Geschäft kann einer der schwierigsten Teile der Finanzmodellierung in Excel sein. Unten sehen Sie ein Beispiel dafür, wie diese Aktivität in einer Tabelle aussieht.

Wie Sie im Screenshot sehen können, es gibt verschiedene Anpassungen von Posten, die erforderlich sind, um das Nettoergebnis mit dem Nettozahlungsmittel aus operativer Geschäftstätigkeit zu vereinbaren, sowie Veränderungen der betrieblichen Vermögenswerte und Schulden. In einem Finanzmodell es gibt separate Abschnitte für den Abschreibungsplan und den Betriebsmittelplan, die dann in den Kapitalflussrechnungsabschnitt des Modells einfließen. Das folgende Beispiel stammt aus dem Amazon Case Study Course von CFI.

Bild:CFIs Advanced Amazon Modeling Course.

Wie Sie im obigen Beispiel sehen können, es sind viele Details erforderlich, um den Abschnitt der Betriebstätigkeit zu modellieren, und viele dieser Werbebuchungen erfordern ihre eigenen unterstützenden Zeitpläne im Finanzmodell.

Video-Erklärung der Kapitalflussrechnung

Nachfolgend finden Sie ein kurzes Video-Tutorial, das erklärt, wie die drei Abschnitte einer Kapitalflussrechnung funktionieren. einschließlich operativer Tätigkeiten, Investitionstätigkeit, und Finanzierungstätigkeiten.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen CFI-Leitfaden zum operativen Cashflow gelesen haben. CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! ZertifizierungWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!, die jeden in einen Weltklasse-Finanzanalysten verwandeln kann.

Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Cashflow aus InvestitionsaktivitätenCashflow aus InvestitionsaktivitätenDer Cashflow aus Investitionsaktivitäten ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der anzeigt, wie viel Geld in (oder

- Leitfaden zur Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder

- BilanzleitfadenBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Arten von FinanzmodellenArten von FinanzmodellenDie gebräuchlichsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen

-

Was ist eine Kapitalflussrechnung?

Cashflow ist der Geldbetrag, der während eines bestimmten Abrechnungszeitraums in einem Unternehmen oder einer Organisation ein- und ausgeht. Als ein Werkzeug, Cashflow wird verwendet, um die Zahlun

-

Ein Leitfaden für Anfänger zum operativen Cashflow (2022)

Während der Cashflow wichtig ist, kann Ihnen die Berechnung Ihres operativen Cashflows ein viel klareres Bild davon vermitteln, wie profitabel Ihr Unternehmen ist Geschäft ist wirklich. Cashflow und

Buchhaltung

- Was ist Bitcoin Cash?

- Was ist Cashflow?

- Wie ist das Verhältnis von Cashflow zu Schulden?

- Was ist konventioneller Cashflow?

- Was ist die operative Cashflow-Ratio?

- Wie ist das operative Cash-to-Debt-Verhältnis?

- Was ist das Kurs-Cashflow-Verhältnis?

- Was ist ein Cashflow-Darlehen?

- Die Bedeutung des operativen Cashflows

-

Was ist ein Operating-Leasing?

Was ist ein Operating-Leasing? Ein Operating-Leasing ist eine Vereinbarung über die Nutzung und den Betrieb eines Vermögenswerts ohne Eigentumsübertragung. Gemeinsame VermögenswerteSachliche VermögenswerteSachliche Vermögenswerte s...

-

Was ist die Kapitalflussrechnung?

Was ist die Kapitalflussrechnung? Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnetKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Z...