Kreditkarten können Ihr leistungsstärkstes Budgetierungstool sein – hier ist der Grund

Wenn Sie an Budgetierung denken, stellen Sie sich vielleicht vor, Bargeld in separat beschrifteten Umschlägen zuzuweisen oder komplizierte Tabellenkalkulationen mit verschiedenen Farben und Schriftarten zu erstellen.

Budgetierung kann diese Dinge bedeuten – aber wussten Sie, dass Kreditkarten eines der wirksamsten Budgetierungstools sein können? Es klingt kontraintuitiv, da ungesicherte Kreditlinien viele Karteninhaber allzu leicht dazu verleiten können, mehr auszugeben als zu sparen. Aber wenn Sie die Disziplin haben, sind sie eine ausgezeichnete Ressource für die Budgetierung.

Wenn Sie vermuten, dass Sie ein emotionaler Geldgeber sind, sollten Sie sich zweifellos von Kreditkarten fernhalten, bis Sie diesen Aspekt Ihrer Steuergewohnheiten erobert haben. Es gibt „gute“ Arten von Schulden (wie Hypotheken und Autokredite), aber Kreditkartenschulden gehören nicht dazu.

Aber wenn Sie die finanzielle Reife haben, befolgen Sie diese Prinzipien, um erfolgreich mit Kreditkarten zu budgetieren.

Verwenden Sie Ihre Karten wie Bargeld

Ob Sie bewusst mit einer Kreditkarte budgetieren oder nicht, der Schlüssel zum Erfolg der Kreditkarte liegt darin, sie wie Bargeld zu behandeln. Wenn Sie etwas kaufen, bezahlen Sie es (fast) sofort.

Sie müssen nicht warten, bis Sie Ihre monatliche Kreditkartenabrechnung erhalten, um Zahlungen zu leisten. Viele von uns, einschließlich mir, leisten während eines Abrechnungszeitraums mehrere Zahlungen statt einer monatlichen Pauschalzahlung. Es ist unnötig (es sei denn, Sie tätigen große Einkäufe), aber es ist ein psychologisches Manöver, das ich verwende, um mir dabei zu helfen, meine Kreditlinien als Bargeld zu betrachten – nicht nur als kostenloses Geld.

Ich sehe zu, wie mein monatliches Nettoeinkommen mit jeder Kreditkartenzahlung schwindet, und es hält mich auf Kurs. Außerdem müssen Sie sich nie Sorgen machen, dass Sie mit einer Verspätungsgebühr belastet werden.

Verwenden Sie die integrierte Budgetierungssoftware

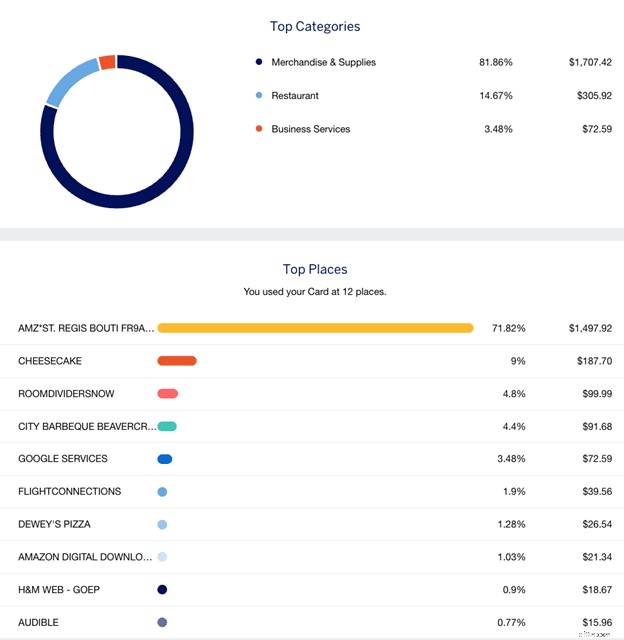

Viele Kreditkartenaussteller (wie Chase und Amex) verfolgen Ihre Ausgaben genau und machen es Ihnen leicht, auf einen Blick zu sehen, wie viel Sie jeden Monat in jeder Kategorie ausgegeben haben. Es zeigt Ihnen, was Sie für Reisen, Essen, Waren, Geschäftsdienstleistungen usw. ausgegeben haben.

Das ist enorm für gewissenhafte Budgethalter. Sie sollten dieses sehr leicht verdauliche (und hübsche) Tool mit den Grenzen vergleichen, die Sie sich selbst gesetzt haben. Wenn Sie ein paar Tage im Monat sind und bereits übermäßig viel für Unterhaltung ausgegeben haben, können Sie den Trend sofort erkennen.

Beachten Sie, dass der Standardwert dieser Daten wahrscheinlich Ihre Ausgaben seit Ihrem letzten Abrechnungszeitraum anzeigt. Wenn Sie sich für Monat für Monat oder vielleicht Gehaltsscheck für Gehaltsscheck interessieren, müssen Sie die Datumsbereiche, die Sie anzeigen möchten, manuell ändern.

Quelle:American Express

Aussteller erlauben Ihnen auch oft, Warnungen für Ihre Kreditkartenausgabegewohnheiten festzulegen. Amex bietet Ihnen beispielsweise die Möglichkeit, eine Benachrichtigung zu erhalten, wenn Sie während eines Abrechnungszeitraums einen bestimmten Betrag ausgeben oder einen Kauf über einem bestimmten Betrag tätigen. Sie können auch eine wöchentliche Momentaufnahme Ihrer Kontoausgaben erhalten.

Verwenden Sie verschiedene Karten für verschiedene Einkäufe

Ich habe derzeit acht Kreditkarten. Sechs sind persönliche Karten und zwei sind kleine Geschäftskreditkarten. Ich halte meine privaten und geschäftlichen Ausgaben gerne getrennt – und die Verwendung kleiner Visitenkarten hilft enorm bei der Budgetierung der monatlichen Ausgaben.

Unabhängig davon, ob Sie sich in einer ähnlichen Situation befinden oder es einfach hilfreich finden, bestimmte Ausgaben auf verschiedenen Karten zu platzieren, kann dies eine weitere Möglichkeit sein, Ihr Budget durchzusetzen und Ihren Cashflow zu kategorisieren. Beispielsweise haben Sie möglicherweise eine Kreditkarte für:

- Lebensmittelgeschäfte.

- Monatliche Nebenkosten.

- Tankstellen.

- Alles andere.

Wenn Sie sich in das Online-Konto Ihrer Tankstellenkarte einloggen, sehen Sie schnell, wie viel Sie im Monat für Benzin ausgegeben haben. Es wurden keine anderen Käufe auf dieses Konto gebucht – und wenn doch, handelt es sich entweder um Betrug oder Sie haben impulsiv ausgegeben.

Dies kann eine Möglichkeit sein, das Rauschen einer einzelnen Karte mit einer meilenlangen Liste von Transaktionen zu beseitigen. Wenn Ihr Budget diesen Monat überschritten ist, finden Sie das Problem auf Ihrer „Alles andere“-Karte.

Zugelassene Benutzerkarten hinzufügen (und verwenden)

Viele Karten bieten den Vorteil kostenloser autorisierter Benutzer – oder im Fall von kleinen Visitenkarten kostenlose Mitarbeiterkreditkarten. Der magische Trick bei der Budgetierung besteht darin, dass Sie bei einigen Banken (wie American Express) Ausgabenlimits festlegen können, die nur für autorisierte Benutzer-/Mitarbeiterkarten gelten.

Sie könnten Ihrer Karte einfach Freunde oder Familienmitglieder hinzufügen und diese selbst behalten. Fügen Sie so viele autorisierte Benutzer hinzu, wie Sie Ausgabenkategorien haben, und legen Sie jedes Limit entsprechend fest. Mit American Express können Sie jedes Ausgabenlimit auf 200 $ senken.

Geschenkkarten kaufen

Einer der Vorteile der Budgetierung mit Bargeld ist, dass Sie gezwungen sind, im Rahmen Ihrer Möglichkeiten zu bleiben – oder Ihnen einfach das Geld ausgeht. Die Gefahr von Kreditkarten besteht darin, dass Sie sich von jetzt an fünf Gehaltsschecks durch Spontankäufe verdienen können, wenn Sie nicht aufpassen.

Obwohl dies kein fehlerfreier Angriffsplan ist, können Sie dennoch ein bargeldbasiertes Budget mit einer Kreditkarte emulieren. Ich habe das selbst schon einmal gemacht und es kann wirklich hilfreich sein.

Viele Händler verkaufen Visa-Geschenkkarten, die überall dort verwendet werden können, wo Visa akzeptiert werden. In Lebensmittelgeschäften können Sie sie oft in variablen Schritten bis zu 500 US-Dollar kaufen. Wenn Sie ein Budget von 200 US-Dollar pro Monat für Restaurants festgelegt haben, können Sie eine Geschenkkarte im Wert von 200 US-Dollar kaufen und diese als „Restaurants“ kennzeichnen. Wenn Ihr monatliches Unterhaltungsbudget 150 $ beträgt, können Sie eine Geschenkkarte im Wert von 150 $ kaufen und diese als „Unterhaltung“ kennzeichnen.

In jeder Kategorie, für die Sie sicherstellen möchten, dass Sie nicht zu viel ausgeben, können Sie eine Visa-Geschenkkarte für genau diesen Betrag kaufen. Wenn die Geschenkkarte aufgebraucht ist, sind Sie bis zum nächsten Monat fertig.

Wenn Sie diese Strategie anspricht, ziehen Sie die Bonuskategorien der Kreditkarte in Betracht, die Sie verwenden möchten; Möglicherweise können Sie Bonusprämien auf Ihrer Geschenkkarte verdienen, indem Sie Ihre Geschenkkarte taktvoll in bestimmten Geschäften kaufen. Zum Beispiel:

- Wenn Sie die Amex Gold Card haben, können Sie Ihre Geschenkkarten in einem Supermarkt kaufen. Mit dieser Karte erhalten Sie 4 Amex-Mitgliedschaftsprämien pro Dollar für Einkäufe in US-Supermärkten im Wert von bis zu 25.000 $ pro Kalenderjahr (dann 1 Punkt pro Dollar).

- Wenn Sie die Ink Business Cash®-Kreditkarte haben, können Sie Ihre Geschenkkarten bei Staples kaufen. Mit dieser Karte erhalten Sie 5 % zurück auf die ersten 25.000 $, die Sie an kombinierten Einkäufen in jedem Jahrestag des Kontos in Geschäften für Bürobedarf und bei Internet-, Kabel- und Telefondiensten tätigen.

Der Hauptnachteil dieser Strategie ist, dass Geschenkkarten normalerweise mit einer Aktivierungsgebühr von 5 $ oder mehr verbunden sind. Wenn Sie nicht bereit sind, 5 US-Dollar zu essen (es kann sich schnell summieren, wenn Sie mehrere Geschenkkarten kaufen), warten Sie auf die sporadischen Werbeaktionen, die diese Gebühr erlassen.

Kurze Anmerkung:Sie können Ihre Kreditkarten (wahrscheinlich) nicht für alles verwenden

Eine Handvoll Ausgaben können einfach nicht mit einer Kreditkarte getätigt werden. Beispielsweise erlauben die meisten Kreditgeber nicht, dass ein Autokredit oder eine Hypothek mit einer Kreditkarte bezahlt wird. Wenn es jedoch Ihrer Budgetplanung hilft, alle Zahlungen über Ihre Kreditkarte abzuwickeln, gibt es Schlupflöcher:

- Plastiq ist ein Dienst, der eine Gebühr (2,85 % zum Zeitpunkt des Verfassens dieses Artikels) erhebt, um so gut wie alles mit einer Kreditkarte zu bezahlen – einschließlich Hypotheken und Autozahlungen. Verwenden Sie Ihre Kreditkarte, um Plastiq zu bezahlen, und sie stellen fast jedem Rechnungssteller oder Händler einen Scheck für Sie aus. Es gibt einige kartenausstellerspezifische Einschränkungen, also erkundigen Sie sich, ob Sie das interessiert.

- Die Bilt Mastercard® ohne Jahresgebühr ist die einzige Kreditkarte auf dem Markt, mit der Sie die Miete gebührenfrei bezahlen können. Sie erhalten sogar eine Prämie pro Dollar für Mieten von bis zu 50.000 USD pro Jahr. Beachten Sie, dass Sie mindestens fünf Käufe pro Abrechnungszeitraum tätigen müssen, um Prämien zu erhalten.

Mit diesen Diensten können Sie Ihre größten monatlichen Rechnungen bezahlen und gleichzeitig Ihre Kreditkarten als Budgetierungstools verwenden.

Unterm Strich

Die strikte Verwendung von Bargeld ist die althergebrachte – und idiotensichere – Methode zur Budgetierung. Wenn Sie keinen Kredit verwenden, werden Sie sich nicht verschulden und müssen nicht mit alptraumhaften Zinsbelastungen rechnen.

Das Problem bei dieser Methode ist jedoch, dass Sie Ihre Kredithistorie nicht stärken oder wertvolle Kreditkartenprämien verdienen, wenn Sie auf diese Weise budgetieren. Wenn Sie ein paar Tricks kennen, kann die Budgetierung mit Kreditkarten unglaublich effektiv sein, ganz zu schweigen von der Leichtigkeit. Stellen Sie nur sicher, dass Sie die jährlichen Kreditkartengebühren einplanen, wenn Sie Karten verwenden möchten, für die Gebühren anfallen.

Vorgestelltes Bild:Geobor/Shutterstock.com

Weiterlesen:

- Das 50-30-20-Budget erklärt

- Die besten Budgetierungs-Apps zur Kontrolle Ihrer Finanzen

-

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 650 und 699 liegt

Kredit-Scores (auch bekannt als FICO-Scores) von 650, 660, 670, 680 und 690 liegen im Bereich von durchschnittlich bis überdurchschnittlich. Am oberen Ende dieses Bereichs kann ein FICO-Score von 675

-

Warum Mindestzahlungen per Kreditkarte nicht Ihr Freund sind

Ihre Kreditkarte wird auf der ganzen Welt (und im gesamten World Wide Web) akzeptiert und verwandelt Geld in etwas Magisches:ein Plastikgeist, der aus Brieftaschen und Geldbörsen auftaucht und allen K

Bankgeschäfte

- Sie können mit Ihren Kreditkarten zu sparsam sein

- Warum dauert die Rückerstattung bei Kreditkarten so lange?

- Kann ein Vorstrafenregister Ihre Kreditwürdigkeit beeinflussen?

- Ihre Kreditwürdigkeit – und warum sie wichtig ist

- 5 Möglichkeiten, wie Ihre Kreditkarte Ihnen helfen kann, Ihre Finanzen zu verwalten

- Kann Ihre Kreditwürdigkeit ein Stellenangebot beeinflussen?

- Wie kann ich Kredit aufbauen?

- Schlechte Kreditwürdigkeit? Kein Kredit? Gesicherte Kreditkarten sind Ihr Freund

- So holen Sie das Beste aus Ihren Prämien-Kreditkarten heraus

-

Warum Sie (fast) alles mit Ihrer Kreditkarte kaufen sollten

Warum Sie (fast) alles mit Ihrer Kreditkarte kaufen sollten Es gibt ein weit verbreitetes Missverständnis, dass Kreditkarten nichts anderes als eine Abkürzung zu ewigen Schulden sind. Im Gegenteil, Einkaufsschutz, gesunde Kreditwürdigkeit und Cashback-Prämien ...

-

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 600 und 649 liegt

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 600 und 649 liegt Haben Sie einen Kredit-Score (auch bekannt als FICO-Score) zwischen 600 und 640? Auch wenn Ihre Punktzahl verbesserungswürdig ist, könnten Sie sich dennoch für die folgenden Karten qualifizieren, die ...