Die 4 häufigsten Hypothekenarten

Ich fand mich diesen Monat unerwartet beim Wohnungseinkauf wieder (lange Geschichte), und selbst für jemanden, der in der Finanzbranche arbeitet, gab es viele Begriffe, mit denen ich nicht vertraut war. Einer der verwirrendsten Schritte beim Kauf eines Eigenheims war das Verständnis der verschiedenen verfügbaren Hypothekenarten. Nachdem ich viele Nächte lang die verschiedenen verfügbaren Hypothekenarten recherchiert hatte, wollte ich endlich meine Wahl treffen, aber das hebe ich mir für den Schluss auf.

Gibt es verschiedene Arten von Hypotheken?

Absolut. Beginnen wir jedoch mit ein paar grundlegenden Hypothekenbedingungen, mit denen Sie vertraut sein sollten, bevor Sie mit Ihrem eigenen Hypothekenkauf beginnen. Es ist wichtig, diese Begriffe zu verstehen

, weil es die Unterschiede in diesen Bereichen sind, die jede Art von Hypothekendarlehen einzigartig machen.

-

Zinssatz /APR - Ein Zinssatz oder effektiver Jahreszins gibt an, was es Sie kostet, Geld über die Laufzeit des Hypothekendarlehens zu leihen.

-

Abschlusskosten - Dies sind zusätzliche Gebühren, die beim Kauf eines Eigenheims erhoben werden. Sie können zwischen 2 % und 5 % des gesamten Hypothekenbetrags betragen.

-

Anzahlung - Dies ist ein Mindestbetrag, den Sie im Voraus zahlen müssen, um das Darlehen zu sichern. Sie wird normalerweise als Prozentsatz der Gesamtkosten des Hauses ausgedrückt.

-

Qualifikationen - Dies sind die verschiedenen Kriterien, die Sie erfüllen müssen, um für eine Art von Darlehen in Frage zu kommen. Dazu gehören Bereiche wie Ihre Finanzhistorie, der Hypothekenbetrag, der Standort des Hauses und besondere persönliche Umstände.

-

PMI/MIP - Wenn Sie sich Geld leihen (ein Darlehen) und nicht viel Geld hinterlegen (eine Anzahlung), wird Ihnen jeden Monat ein kleiner Aufpreis als Versicherung berechnet. Mortgage Insurance Premium oder MIP ist eine Vorauszahlung, während Private Mortgage Insurance oder PMI eine wiederkehrende monatliche Zahlung ist.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

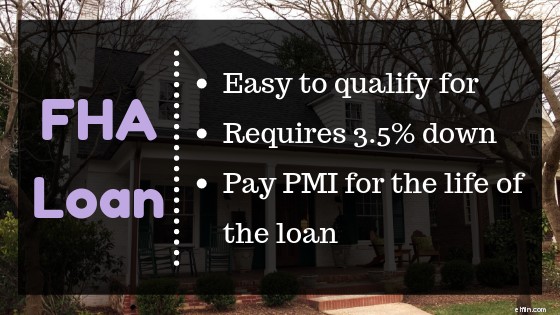

FHA-Darlehen

Ein FHA-Darlehen ist eine beliebte Art von Hypothek Erstkäufer von Eigenheimen, weil sie leicht zu qualifizieren sind (Sie können sich mit schlechter Kreditwürdigkeit qualifizieren), eine geringe Anzahlung (3,5 %) erfordern und in der Regel niedrige Abschlusskosten haben. Die Federal Housing Administration (FHA) arbeitet mit zugelassenen Kreditgebern zusammen, indem sie ihnen eine Versicherung gegen das Ausfallrisiko des Hausbesitzers anbietet. Da der Kreditgeber sein Risiko reduziert hat, kann er Ihnen ein besseres Angebot machen.

Auch wenn FHA-Darlehen leicht zu bekommen sind, gibt es einige Nachteile. Ihre Zinssätze sind manchmal höher und Sie könnten die Hypothekenversicherung für die Laufzeit des Darlehens bezahlen müssen. Diese beiden zusätzlichen Kosten summieren sich zu einer erheblichen Mehrzahlung über die Laufzeit des Darlehens.

-

Darlehen Qualifikationen: Sie müssen mindestens 18 Jahre alt sein, eine nachweisbare feste Beschäftigung haben, ein Verhältnis von Schulden zu Einkommen von maximal 43 % aufweisen und beabsichtigen, in der Residenz zu leben.

-

Anzahlung: Wenn Ihre Kreditwürdigkeit über 580 liegt, können Sie nur 3,5 % einzahlen. Wenn Ihre Kreditwürdigkeit niedriger ist (500 - 579), benötigen Sie 10 %. Eine Sache, die FHA-Darlehen einzigartig macht, ist die Tatsache, dass 100 % der Anzahlung ein Geschenk von einem Freund oder Familienmitglied sein kann, solange auch sie die FHA-Darlehensqualifikationen erfüllen. Es gibt auch Unterstützungsprogramme für Anzahlungen wie SETH, TDHCA und TSAHC.

-

Genehmigungsbeträge :Diese Beträge variieren je nachdem, in welchem Bundesland Sie sich befinden.

-

Darlehen Preise :FHA-Darlehenszinsen variieren je nach Bezirk und Marktpreisen.

-

Versicherung :Die FHA verlangt sowohl eine Vorauszahlung als auch eine jährliche Hypothekenversicherung. (Denken Sie daran, das sind PMI und MIP) für alle Kreditnehmer, unabhängig von der Höhe der Anzahlung. Diese zusätzlichen Kosten können ein FHA-Darlehen im Laufe der Darlehenslaufzeit teuer machen.

VA-Darlehen

Wie FHA-Darlehen sind VA-Darlehen Darlehen, die von einer Regierungsbehörde unterstützt werden:Diesmal ist es Veteran Affairs. Da es sich um ein staatlich abgesichertes Darlehen handelt, bieten die Kreditgeber mit größerer Wahrscheinlichkeit günstige Konditionen an, z. B. einen wettbewerbsfähigen Zinssatz und keine Anzahlung. Um für ein VA-Darlehen in Frage zu kommen, müssen Sie ein aktueller oder ehemaliger Soldat sein, der 90 aufeinanderfolgende Tage in Kriegszeiten oder 181 aufeinanderfolgende Tage in Friedenszeiten oder 6 Jahre Nationalgardedienst gedient hat. Um sich für eine Anzahlung von 0 $ zu qualifizieren, müssen Sie außerdem über eine gute Bonität verfügen.

Ein wichtiges Element zum Verständnis von VA-Darlehen ist das Verständnis der Idee von "Ansprüchen". Ein Anspruch ist, wie viel Geld die VA den Kreditgebern garantiert, falls Sie in Verzug geraten. Anders ausgedrückt, es geht darum, wie viel Ihrer Hypothek durch die VA gesichert ist. Die Höhe Ihres Anspruchs bestimmt oft, wie viel Haus Sie sich leisten können (Kreditgeber genehmigen normalerweise Hypotheken, die bis zum Vierfachen des Anspruchs betragen).

Es gibt zwei Arten von VA-Darlehensansprüchen:einfach und sekundär. Der Grundanspruch beträgt 36.000 $ und der sekundäre Anspruch 77.275 $. Wenn Sie sich für beide qualifizieren, haben Sie einen Gesamtanspruch von 113.275 $.

-

Darlehen Qualifikation :Sie müssen 90 aufeinanderfolgende Tage Kriegsdienst, 181 aufeinanderfolgende Tage Friedensdienst oder 6 Jahre Dienst in der Nationalgarde haben. Kreditgeber werden sich auch traditionellere Kennzahlen wie Kreditwürdigkeit, Schuldenquote und Beschäftigung ansehen.

-

Anzahlung: Mit einem VA-Darlehen können Sie nur 0 US-Dollar einzahlen. Wenn der Hypothekenbetrag 453.100 $ übersteigt, müssen Sie eine Anzahlung leisten.

-

Genehmigungsbetrag: Es gibt viele Faktoren, die bestimmen, wie viel Sie genehmigt bekommen, einer der wichtigsten ist, wie viel Garantie Sie haben. Im Allgemeinen entspricht Ihr Genehmigungsbetrag dem 4-fachen Betrag Ihrer Garantie.

-

Darlehen Preise: Konsequent niedriger als andere Darlehensarten.

-

Versicherung: VA-Darlehen erfordern kein PMI, erfordern jedoch eine Vorausfinanzierungsgebühr von 2,15 %.

USDA-Darlehen

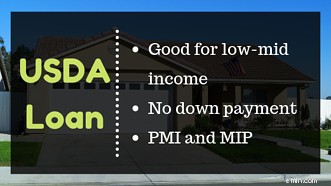

Ein USDA-Darlehen ist eine weitere Hypothekendarlehensart, die eine großartige Option für Haushalte mit niedrigem bis mittlerem Einkommen ist, die in ländlichen Gebieten leben möchten. Nun, ländlich bedeutet nicht, mitten im Nirgendwo zu leben. Über 97 % des Landes werden als ländlich eingestuft. Um ein USDA-Darlehen zu erhalten, müssen Sie sich um eine Wohnung in einem qualifizierten Gebiet bemühen und bestimmte Einkommensanforderungen erfüllen.

Wenn Sie zum ersten Mal ein Haus kaufen, haben Sie möglicherweise Anspruch auf eine Anzahlung von 0 $. Das USDA-Darlehen hat im Vergleich zu einem FHA-Darlehen einen niedrigeren PMI. Allerdings gibt es regionale Grenzen, die den Hypothekenbetrag begrenzen, für den Sie zugelassen werden können. Oh, und übrigens, USDA steht für United States Department of Agriculture.

-

Darlehen Qualifikationen: Sie (der Kreditnehmer) müssen bestimmte Einkommensvoraussetzungen erfüllen und die Immobilie muss sich in einem der qualifizierten Gebiete befinden. Ihre Einkommensanforderungen variieren je nach Bezirk, in dem Sie leben. Das Haus muss Ihr Hauptwohnsitz sein.

-

Anzahlung: USDA-Darlehen erfordern keine Anzahlungen, aber Sie müssen dennoch die Abschlusskosten decken. Hypothekenabschlusskosten sind die Gebühren, die ein Kreditnehmer zahlt. Sie machen in der Regel etwa 3-5 % Ihres Darlehensbetrags aus und werden in der Regel beim Abschluss gezahlt (daher der Name).

-

Genehmigungsbetrag: Jeder Landkreis hat eine Genehmigungsbetragsgrenze. Zum Beispiel schreibe ich dies aus Fort Bend County und das Limit liegt bei 210.800 $. Südlich von hier in Galveston County liegt die Grenze bei 199.400 $.

-

Darlehen Preise: Abhängig von Ihrer Kreditwürdigkeit und dem Hypothekengeber.

-

Versicherung: USDA-Darlehen erfordern eine Vorausversicherungszahlung (MIP) in Höhe von 1 % des Wohnungsbaudarlehens und dann eine jährliche Zahlung (PMI) von 0,35 % des Darlehens. Selbst mit diesen sind Ihre Versicherungskosten für ein USDA-Darlehen in der Regel niedriger als die eines FHA-Darlehens.

Konventionelles Darlehen

Eines dieser Dinge ist nicht wie andere. Bisher sind alle von uns besprochenen Kredite von einer Regierungsbehörde abgesichert. Herkömmliche Kredite sind es nicht. Von Agenturen unterstützte Darlehen sind leichter zu qualifizieren, aber abhängig von Ihrer finanziellen Vergangenheit finden Sie möglicherweise ein besseres Angebot mit einem herkömmlichen Darlehen.

Oder Sie müssen je nach Art der Immobilie, an der Sie interessiert sind, möglicherweise ein herkömmliches Darlehen in Betracht ziehen. Andere Darlehen haben Standort- oder Qualitätsanforderungen, für die ein herkömmliches Hypothekendarlehen verwendet werden kann eine breite Palette von Häusern, einschließlich Mietinvestitionsimmobilien.

Einer der Hauptgründe, warum herkömmliche Kredite klügere Finanzentscheidungen sein können, ist, dass Ihr PMI im Gegensatz zum FHA-Darlehen verschwindet, wenn Sie 78 % des Beleihungswerts erreichen oder setzen 20 % weniger.

- Darlehen Qualifikationen: Der Kreditnehmer muss eine Mindestbonität zwischen 620 und 640, ein nachweisbares Einkommen und ein maximales Verhältnis von Schulden zu Einkommen von 43 % aufweisen.

- Anzahlung: 5%-20%, von denen ein Teil ein Geschenk sein kann. Für herkömmliche Kredite stehen keine Ratenzahlungshilfen zur Verfügung.

- Genehmigungsbetrag: Das herkömmliche Standarddarlehenslimit beträgt 484.350 USD für ein Einfamilienhaus. Dieser kann jedoch höher sein, wenn Sie in einem ausgewiesenen Hochpreisgebiet wohnen.

- Darlehen Preise: Weitgehend abhängig von Ihrer finanziellen Vergangenheit und den Bedingungen des Darlehens. Einige haben einen festen Zinssatz und andere einen variablen Zinssatz (oft als Hypothek mit variablem Zinssatz oder ARM bezeichnet).

- Versicherung: Nur notwendig bis du 20% Eigenkapital hast. PMI ist billiger als für FHA-Darlehen.

Mein Einkaufserlebnis für Hypotheken

All diese Arten von Hypotheken haben Vor- und Nachteile. Das Finden des richtigen für Sie hängt weitgehend von einigen Schlüsselfragen ab:

-

Wie gut ist Ihre Bonität?

-

Wie viel Anzahlung können Sie sich leisten?

-

Schließt der Ort, an dem Sie leben möchten, Arten von Hypotheken aus?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. Happy shopping!

-

Arten von Hypotheken | Kredite für Eigenheimkäufer &Eigenheimbesitzer

Für den Durchschnittsverbraucher, Eine Hypothek ist ein ziemlich einfaches Finanzprodukt. Sie verwenden die Mittel aus dem Darlehen, um den größten Teil des Kaufpreises des Hauses zu decken, dann über

-

Die Persönlichkeitstypen, die das meiste Geld verdienen

Welcher Persönlichkeitstyp verdient am meisten? Schlüsselpunkte Forscher haben herausgefunden, dass Ihr Myers-Briggs-Persönlichkeitstyp Einfluss darauf haben kann, wie viel Geld Sie verdienen. Von

Wohneigentum

- Drei Arten von Marktanteilen

- So berechnen Sie den MCC

- Die Definition einer Haltehypothek

- Arten von Aktien

- Der Fall des Marktes im Herbst 2008

- Welche Arten von Schulden beeinträchtigen Ihre Lebensqualität am stärksten?

- 4 Die häufigsten Arten von Bankkonten

- Steuerabzüge:Die häufigsten Steuervergünstigungen für 2022

- 15 der häufigsten Geldverschwender

-

Der Hypothekenrefinanzierungsprozess

Der Hypothekenrefinanzierungsprozess Wenn ein Großteil Ihrer monatlichen Hypothekenzahlung für Zinsen und nicht für Ihren Hauptsaldo verwendet wird, Vielleicht suchen Sie nach einer Refinanzierung. Die Refinanzierung ist ein üblicher Weg...

-

So schützen Sie sich vor den häufigsten Versicherungsansprüchen in den USA

So schützen Sie sich vor den häufigsten Versicherungsansprüchen in den USA So wie Sie sich als Hausbesitzer wohl fühlen, Mutter Natur kann einen Curveball werfen, der größere Reparaturen an Ihrem Haus und die Kopfschmerzen bei der Einreichung eines Versicherungsanspruchs erf...