Beeinflusst ein Vergehen einen Wohnungsbaukredit?

Wenn Hauskäufer nach einer institutionellen Finanzierung für den Kauf ihrer Häuser suchen, mehrere Bundesgesetze schützen sie vor diskriminierender Behandlung durch Kreditinstitute. Der Fair Credit Reporting Act und der Equal Credit Opportunity Act verbieten Kreditgebern und Banken, Kreditantragsteller zu diskriminieren. Das Fair Credit Reporting Act schränkt Kreditauskunfteien ein, bestimmte Arten von personenbezogenen Daten und Transaktionen zu melden. Für Kreditantragsteller mit einer Vorgeschichte von kriminellen Vergehen, Die Bundesregierung schränkt ein, welche Arten von Informationen Kreditgeber bei der Feststellung der Förderfähigkeit verwenden können.

In den meisten Staaten, Anklagen wegen schwerer Straftaten beinhalten schwerere Verbrechen und sind mit längeren Gefängnisstrafen verbunden; Anklagen wegen Vergehens haben Gefängnisstrafen von weniger als einem Jahr. Alle Festnahmeprotokolle, einschließlich Ordnungswidrigkeiten, sind öffentliche Informationen. Allgemein, Wirtschaftsauskunfteien dürfen nach sieben Jahren keine negativen Finanzinformationen melden, es gibt jedoch keine Begrenzung, wie lange sie strafrechtliche Verurteilungen melden können.

Gesetz über faires Wohnen

Das Bundesgesetz für faires Wohnen regelt die meisten Wohnimmobilientransaktionen, einschließlich Werbung, Vertriebs- und Finanzaktivitäten. Es verbietet Kreditgebern, Antragsteller von Wohnimmobiliendarlehen aufgrund des Familienstands zu diskriminieren, geistige oder körperliche Behinderung, nationale Herkunft, Geschlecht, Religion oder Rasse. Verbraucher, die unter Verstoß gegen das Fair Housing Act diskriminiert werden, können beim US Department of Housing and Urban Development Beschwerden einreichen. Das Fair Housing Act deckt die meisten Wohnimmobilientransaktionen ab. Hypothekenbanken, die sich weigern, Antragstellern aufgrund diskriminierender Faktoren Geld zu verleihen, verstoßen gegen das Gesetz. Obwohl das Fair Housing Act die Diskriminierung von Hypotheken aufgrund unveränderlicher Merkmale oder unveränderlicher Merkmale abdeckt, es verbietet Kreditgebern nicht, Antragsteller aufgrund ihrer kriminellen Vorgeschichte zu diskriminieren.

Gesetz zur Kreditgleichheit

Das Federal Equal Credit Opportunity Act verbietet es Kreditgebern, Kreditantragsteller aufgrund ihrer Rasse, Ursprung, Religion, Farbe, Geschlecht, Alter, Sozialstatus und Familienstand. Obwohl das Equal Credit Opportunity Act Kreditgebern verbietet, Antragsteller aufgrund dieser geschützten Faktoren zu diskriminieren, es verbietet Kreditgebern nicht ausdrücklich, die Vorgeschichte eines Vergehens einer Antragstellerin zu verwenden, um ihr einen Kredit zu verweigern oder auf der Grundlage von kriminellen Hintergrundinformationen höhere Kreditzinsen aufzuerlegen.

Zusammenfassung der Bundesgesetze

Obwohl die Gesetze für faires Wohnen und Chancengleichheit Kreditgeber daran hindern, Antragsteller aufgrund geschützter Faktoren zu diskriminieren, es verbietet ihnen nicht, kriminelle Informationen zu verwenden, um ihnen Kredite zu verweigern. Kreditgeber können Informationen zu Straftaten oder Vergehen verwenden, um Antragstellern Kredite zu verweigern. Jedoch, Viele Staaten haben Gesetze erlassen, die das Recht von Kreditgebern einschränken, Informationen über negative Vergehen zu verwenden, um Antragstellern Kredite zu verweigern.

-

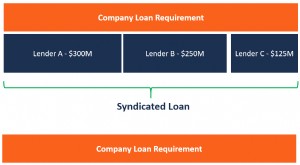

Was ist ein Konsortialkredit?

Ein Konsortialkredit wird von einer Gruppe von Kreditgebern angeboten, die zusammenarbeiten, um einem großen Kreditnehmer Kredite zu gewähren. Der Kreditnehmer kann eine Kapitalgesellschaft seinCorpor

-

Wie funktioniert ein Home-Equity-Darlehen?

Mit einem Home-Equity-Darlehen können Sie auf große Geldsummen zugreifen, ohne Ihr Haus zu verkaufen. Wenn Sie Ihr Haus als Sicherheit verwenden, können Sie einen Kredit aufnehmen, um alles zu finanzi

Schuld

- Muss mein Mann wissen, dass ich einen Kredit bekomme?

- Was ist ein Eigenheimdarlehen?

- Wie funktioniert die Verlängerung eines Darlehens?

- Was ist ein gutes Loan-Value-Verhältnis?

- So erhalten Sie 100 US-Dollar,

- Wie funktioniert die Refinanzierung?

- Wie funktioniert eine Home-Equity-Kreditlinie?

- Wie wirkt sich das Rentensicherungsgesetz von 2006 auf Sie aus?

- Beste VA-Kreditgeber des Jahres 2021

-

Wie funktioniert ein Eigenheimdarlehen?

Wie funktioniert ein Eigenheimdarlehen? Wie funktioniert ein Eigenheimdarlehen Ein Home-Equity-Darlehen ist im Grunde eine zweite Hypothek auf das Haus, das Sie bereits kaufen. Wenn Sie das Haus bereits frei und frei besitzen, ist dies Ih...

-

Was ist ein Kreditvertrag?

Was ist ein Kreditvertrag? Ein Kreditvertrag ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt KreditgebernTop-Banken in den USALaut d...