Was ist ein Kreditvertrag?

Ein Kreditvertrag ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt KreditgebernTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. Spielraum bei der Kreditvergabe bei gleichzeitiger Absicherung ihrer Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer bekommen klare Erwartungen an die Kreditgeber.

Der Kreditvertrag ermöglicht es dem Kreditnehmer, sich vor und während des Vertragsabschlusses auf seine Rückzahlung vorzubereiten. Jedoch, für den Fall, dass ein Kreditnehmer in Zahlungsverzug gerät oder gegen die Vereinbarung verstößt, der Darlehensgeber ist berechtigt, den gesamten Darlehensbetrag einzufordern. Der Covenant stellt sicher, dass (1) die Rechte der Kreditgeber gesichert sind, (2) es einen zuverlässigen Mechanismus gibt, um den Prozess zu korrigieren, und (3) es gibt eine klare Darstellung der Ereignisse, die zum Ausfall des Kreditnehmers führen.

Arten von Kreditverträgen

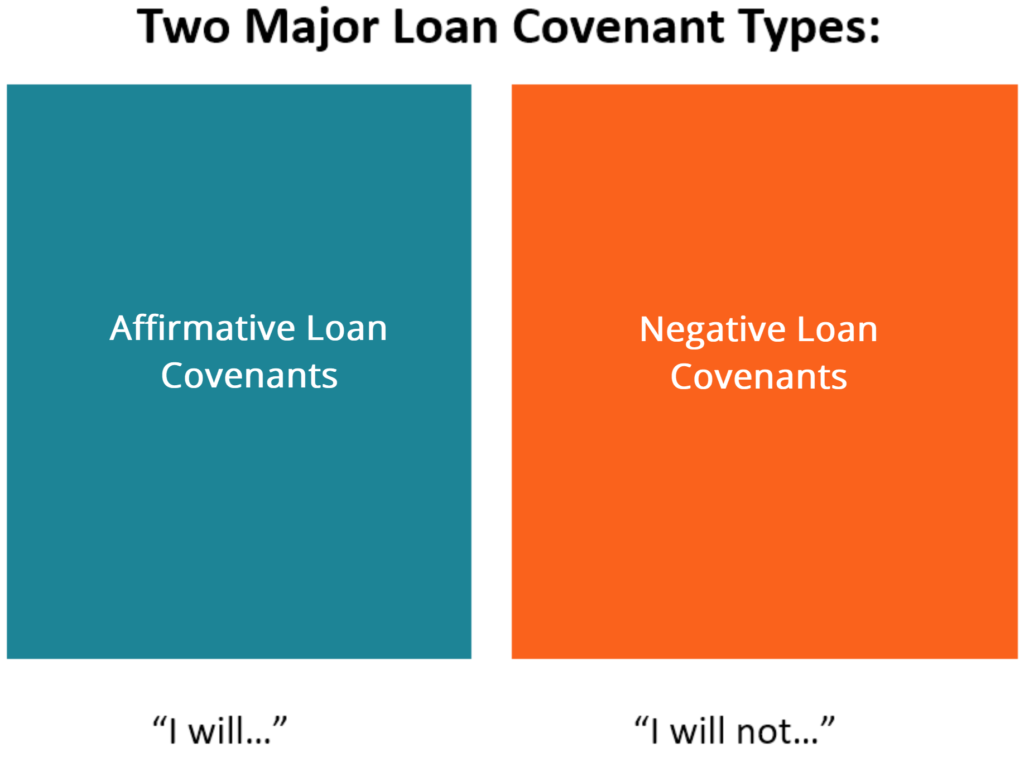

Bei Kreditverträgen, Es gibt drei allgemein bekannte Arten von Vereinbarungen:Affirmative Loan Covenants, negative Kreditvereinbarungen, und Finanzkreditverträge.

Affirmative Loan Covenant

Affirmative Loan Covenants erinnern die Kreditnehmer daran, dass sie ausdrückliche Aktivitäten durchführen sollten, um einen gesunden Geschäftsbetrieb aufrechtzuerhalten, was im Gegenzug zu einer stabilen finanziellen Performance führt. Jedoch, gegen diesen Bund verstoßen, Der Kreditnehmer kommt mit seinen Verpflichtungen in Verzug. Als Ergebnis, der Kreditnehmer kann eine Nachfrist erhalten, um die Verstöße oder Schlimmeres zu beheben, der Kreditgeber kann es als Standard ankündigen, und verlangen somit die volle Rückzahlung.

Beispiele für Kreditgebererwartungen in bekräftigenden Kreditverträgen

- Die Kreditgeber erwarten von den Kreditnehmern, dass sie ihren Steuerpflichten nachkommen. Bilanzierung von EinkommensteuernDie Einkommensteuern und ihre Buchführung sind ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Ertragsteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele. sowohl gegenüber dem Unternehmen als auch gegenüber seinen Mitarbeitern.

- Die Kreditgeber erwarten, dass die Kreditnehmer glaubwürdige und nachprüfbare Buchführungen führenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Diese Anforderung ermöglicht es den Kreditgebern, jedes Geschäftsjahr den Zustand der Finanzen der Kreditnehmer zu überprüfen jährlich zu formulieren.

- Die Kreditgeber erwarten von den Kreditnehmern, dass sie für ihre Geschäfte zuverlässige Versicherungen abschließen und diese zumindest als zusätzlichen Versicherten auf die Kreditgeber ausdehnen.

- Um ein Unternehmen in einem erträglichen Geschäftsumfeld zu führen, Die Kreditgeber erwarten von den Kreditnehmern, dass sie eine zuverlässige Arbeitsbeziehung mit ihren jeweiligen Staaten unterhalten, indem sie die Gesetze durchsetzen und einhalten.

Negativer Kreditvertrag

Manchmal, Die Kreditgeber möchten möglicherweise eine Firewall um alle wichtigen Finanz- und Eigentumsentscheidungen des Kreditnehmers erstellen. Um das zu erreichen, sie stellen sicher, dass sie Rechte auf Mitteilungen wie Änderungen der Kapitalstruktur besitzenKapitalstrukturKapitalstruktur bezieht sich auf die Höhe der Fremd- und/oder Eigenkapitalbeträge, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und seiner Vermögenswerte einsetzt. Kapitalstruktur eines Unternehmens. Als Ergebnis, es rationalisiert die Glaubwürdigkeit des Kreditnehmers und verringert auch die Wahrscheinlichkeit eines Zahlungsausfalls. Aus diesem Grund, deshalb, Für Unternehmen oder Kreditnehmer ist es wichtig, sich eingehend mit den Bedingungen der Kreditvereinbarungen zu befassen, um sicherzustellen, dass sie nicht unbeabsichtigt ins Kreuzfeuer geraten, da Kreditgeber nicht beabsichtigen, ihre Investition zu verlieren.

Beispiele für Kreditgeberbeschränkungen in negativen Kreditvereinbarungen

- Eine klare Bestimmung, dass die Kreditgeber das Recht haben, Fusionen oder Übernahmen ohne ordnungsgemäße Benachrichtigung oder vollständige Kenntnis des Prozesses zu verhindern.

- Der Covenant enthält eine Klausel, die den Kreditnehmer daran hindert, ohne Zustimmung des Kreditgebers zu investieren.

- Ähnlich, Es gibt eine Klausel, die Kreditnehmer daran hindert, Vermögenswerte abzuschreiben oder zu verkaufen, ohne dass die Kreditgeber die Transaktion ordnungsgemäß gemeldet haben.

- Der Kreditnehmer muss die Schuldenquoten im Zusammenhang mit den Leistungsdeckungen überprüfen.

- Der Kreditgeber kann dem Kreditnehmer die Ausübung von Aktienpraktiken wie Ausschüttung und Zahlung an die Aktionäre untersagen.

Covenants für Finanzkredite

Financial Loan Covenants wachen darüber, ob der Kreditnehmer die Ziele der dem Kreditgeber zur Verfügung gestellten Schätzungen erreicht oder nahe kommt. Deswegen, je näher an den Zielen, desto zufriedener ist der Kreditgeber. Ähnlich, je weiter von den tatsächlichen Projektionen entfernt, desto wahrscheinlicher ist ein Zahlungsausfall des Kreditnehmers. Deswegen, auf der sicheren Seite sein, Kreditgeber können Beschränkungen hinsichtlich der Kreditsumme vorsehen, auf die der Kreditnehmer in einem bestimmten Zeitraum zugreifen kann. Unten sind die Details.

Beispiele für Begriffe in Financial Loan Covenants

- Der Kreditgeber kann die aktuelle Quote des Kreditnehmers kontinuierlich überwachen, um sicherzustellen, dass sie relativ attraktiv und vielversprechend bleibt.

- Der Financial Loan Covenant gibt einen klaren Anhaltspunkt, wie niedrig oder wie hoch ein Kreditnehmer einen Kredit tragen darf.

Ereignisse, wenn der Kreditnehmer den Kreditvertrag bricht

Wenn es einen Punkt erreicht, an dem ein Kreditnehmer eine Kreditvereinbarung verletzt, der Kreditgeber wird zweifellos Maßnahmen zur Beilegung des Streits ergreifen. Manchmal, die Verhandlungen können einfach sein. In anderen Extremfällen, es wird strenge Maßnahmen erfordern. Nachfolgend finden Sie die Details zu beiden Umständen.

Ansätze zur freundlichen Streitbeilegung

- Verlängerung der Einreichungsfrist – Für den Fall, dass der Kreditnehmer die Kontenbücher nicht fristgerecht vorlegt, der Kreditgeber, unter ernsten Warnungen, kann die Abgabefrist verlängern.

- Verzicht anbieten - Zu einem anderen Anlass, aus seinem guten Willen, der Kreditgeber kann dem Kreditnehmer den Verzicht anbieten.

- Schuldenrückkäufe – Falls die Schulden noch machbar sind, der Kreditgeber kann Schuldenrückkäufe bevorzugen. Das ist, Ein Kreditgeber kann den Betrag der Hauptschuld reduzieren, um es dem Kreditnehmer zu ermöglichen, die Schulden in niedrigeren Raten im Vergleich zum ursprünglichen Betrag zu begleichen.

- Rechtliche Vereinbarungen – Der Kreditgeber kann dem Kreditnehmer eine Stundungsvereinbarung anbieten, die den Kreditnehmer verpflichtet, anzugeben, wann er den betreffenden Restbetrag zurückzahlen wird.

- Außergerichtliche Vergleiche - Manchmal, die Kreditgeber dürfen nicht so weit gehen, den Kreditnehmer mit Gerichtsverfahren zu bestrafen. Stattdessen, sie können beschließen, die Vereinbarung außergerichtlich neu zu verhandeln.

- Änderungen – Aufgrund der Rahmenbedingungen für den Geschäftsbetrieb, der Kreditgeber kann dem Kreditnehmer entgegenkommen, indem er einige Klauseln zugunsten des Kreditnehmers ändert.

- Bereitstellung einer Eigenkapitalkur – Bei dieser Art der Streitbeilegung, Der Kreditgeber kann beschließen, sich an die Aktionäre zu wenden, um dem Unternehmen mehr Mittel zuzuführen oder zusätzliche Cashflows hinzuzufügen.

Ansätze bei intensiven Streitbeilegungen

- Verwertung der Sicherheiten des Kreditnehmers – Der Kreditgeber kann beschließen, die für den Kredit gehaltenen Sicherheiten des Kreditnehmers im Falle eines Zahlungsausfalls zu verwerten.

- Insolvenz – Falls das Geschäft nicht mehr realisierbar ist, Dann bleibt dem Kreditgeber nichts anderes übrig, als auf Insolvenz zu drängen.

Andere Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Intercreditor AgreementIntercreditor AgreementEin Intercreditor Agreement, allgemein als Intercreditor-Urkunde bezeichnet, ist ein Dokument, das zwischen einem oder mehreren Gläubigern unterzeichnet wurde, im Voraus festlegen, wie ihre konkurrierenden Interessen gelöst werden und wie sie im Dienste ihres gemeinsamen Kreditnehmers im Tandem arbeiten können.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung, Zinsaufwandsströme

- GarantiebriefGarantiebriefEin Garantiebrief bezieht sich auf eine schriftliche Zusage einer Bank auf Anfrage eines Kunden, der einen Kaufvertrag zum Kauf von Waren von einem Lieferanten abgeschlossen hat, Gewährleistung, dass der Kunde die Verpflichtungen aus dem mit dem Lieferanten geschlossenen Vertrag erfüllen wird. Abgesehen vom Kauf von Waren, ein

-

Was ist ein Starterkredit?

Wenn Sie neu bei der Kreditaufnahme sind oder eine niedrige Kreditwürdigkeit haben, Sie können erwägen, ein sogenanntes Starterdarlehen oder Kredit-Starterdarlehen aufzunehmen. Starterkredite sind P

-

Was ist ein Pfandrecht?

Wenn Sie einen Kredit für den Kauf eines Autos oder Hauses aufgenommen haben, es war ein Pfandrecht darauf. So, Was ist ein Pfandrecht und warum sollte es dich interessieren? Ein Pfandrecht ist ei

Finanzen

-

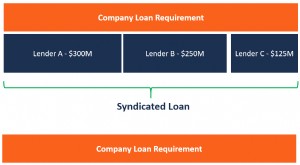

Was ist ein Konsortialkredit?

Was ist ein Konsortialkredit? Ein Konsortialkredit wird von einer Gruppe von Kreditgebern angeboten, die zusammenarbeiten, um einem großen Kreditnehmer Kredite zu gewähren. Der Kreditnehmer kann eine Kapitalgesellschaft seinCorpor...

-

Was ist Amortisation?

Was ist Amortisation? Amortisation bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, Vorher festgelegte Raten, die Kapital und Zinsen umfassenSchuldenplanEin Schuldenplan enthält alle Schulden, die ei...