Wenn es um ETFs vs. Investmentfonds geht, gibt es kein Lieblingskind

Wenn Sie ein Zwilling sind oder Geschwister im gleichen Alter haben, werden Sie wahrscheinlich oft verwechselt, als Sie aufgewachsen sind.

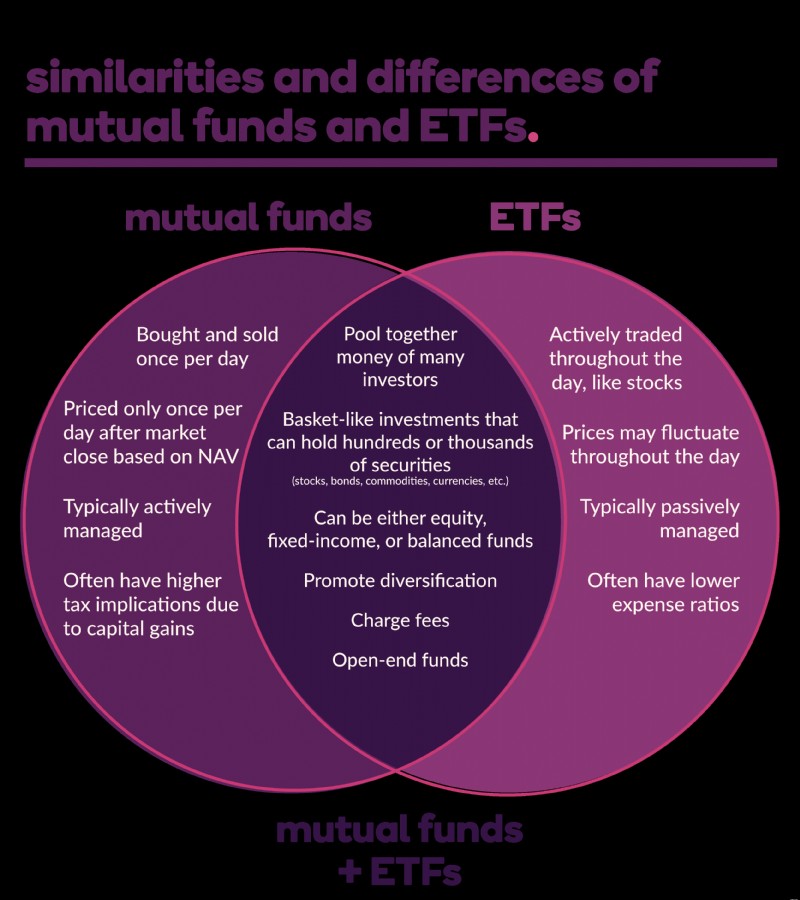

Das Gleiche gilt für Investmentfonds und Exchange Traded Funds (ETFs). Beide sind korbähnliche Anlagen, die die Diversifikation fördern, professionell verwaltet werden, Geld verdienen (oder verlieren) und Gebühren erheben können. Aber sie haben auch unverwechselbare Eigenschaften, die sie besonders machen.

Um die Einzigartigkeit zu feiern, lassen Sie uns Investmentfonds im Vergleich zu ETFs untersuchen und jedem gerecht werden, indem wir ihre Ähnlichkeiten anerkennen und ihre Unterschiede vergleichen.

Investmentfonds und ETFs sind beide wie Körbe.

Haben Sie schon einmal mit einer Gruppe von Freunden oder Familienmitgliedern Geld zusammengelegt, um Dauerkarten für Ihr Lieblingssportteam zu kaufen? Oder ein Boot, das alleine zu teuer wäre? Nun, so funktionieren Investmentfonds und ETFs.

Investmentfonds und ETFs ermöglichen es Anlegern, eine Sammlung von Aktien, Anleihen oder anderen Wertpapieren zu kaufen, die sie sich sonst möglicherweise nicht leisten könnten. Zum Beispiel:Wenn Sie eine Aktie von Warren Buffets Berkshire Hathaway, Amazon oder der Google-Muttergesellschaft Alphabet besitzen möchten – Aktien, die vier- bis sechsstellig pro Aktie kosten! – aber nicht das Geld haben, könnten Sie stattdessen einen Investmentfonds oder ETF kaufen, der Anteile an diesen drei Unternehmen besitzt – und vielen anderen auch.

Auch wenn diese Preise Sie erschrecken könnten, machen Sie sich keine Sorgen. Investmentfonds und ETFs sind erschwinglicher und kosten in der Regel zwei- bis dreistellige Zahlen pro Aktie. Der Grund, warum Investmentfonds und ETFs günstiger sein können, ist unterschiedlich. Aber im Allgemeinen liegt es daran, dass Sie kleinere Anteile größerer Unternehmen besitzen, nachdem Sie Ihr Geld mit anderen Investoren zusammengelegt haben.

Diese Anlageformen gelten als offene Fonds, da sie immer käuflich sind – das heißt, es steht eine unbegrenzte Anzahl an Anteilen zur Verfügung und es kann immer neues Kapital in den Fonds fließen. Geschlossene Fonds hingegen sind eine Gruppe von Vermögenswerten, die verwendet werden, um einen bestimmten Kapitalbetrag einmalig durch einen Börsengang (IPO) zu beschaffen, dann werden Aktien wie Aktien an einer Börse gehandelt. In diesem Artikel konzentrieren wir uns auf offene Investmentfonds und ETFs.

Einige Investmentfonds und ETFs können auch als No-Load-Fonds klassifiziert werden, was bedeutet, dass beim Kauf oder Verkauf keine Provisionsgebühr anfällt, da die Fonds direkt von der Investmentgesellschaft ausgegeben werden. Einige erheben Gebühren, auf die wir später noch eingehen werden.

Investmentfonds und ETFs geben Ihnen nicht nur die Möglichkeit, Teile von Unternehmen zu besitzen, die Ihnen sonst nicht möglich wären, sondern ermöglichen es Anlegern auch, bei der Investition einen Ansatz zu verfolgen. Maklerfirmen und Investmentgesellschaften verwalten die Wertpapiere innerhalb von Investmentfonds und ETFs, sodass Sie sich keine Gedanken darüber machen müssen, jedes Unternehmen mit der besten Produktion oder der schlechtesten Performance in Ihrem Portfolio im Auge zu behalten – das ist die Aufgabe des Fondsmanagers.

Beide bieten ähnliche Anlagemöglichkeiten.

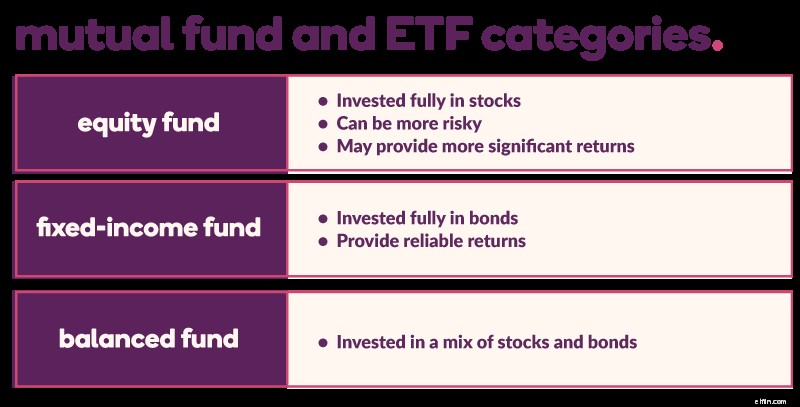

In den USA sind mehr als 10.000 verschiedene Investmentfonds und ETFs erhältlich. Wie wählen Sie also aus, in was Sie investieren möchten? Beginnen wir damit, sie in drei grundlegende Kategorien zu unterteilen:

- Aktienfonds sind vollständig in Aktien investiert und für Anleger gedacht, die nach signifikantem Wachstum suchen.

- Festverzinsliche Fonds sind vollständig in Anleihen investiert und für diejenigen gedacht, die das mit Aktien verbundene Risiko vermeiden möchten.

- Ausgeglichene Fonds in eine Mischung aus Aktien und Anleihen investieren.

Während diese Liste einen allgemeinen Überblick über verschiedene Investmentfonds- und ETF-Optionen bietet, ist einer der ansprechenderen Aspekte dieser Anlageoptionen die Auswahl an Unterkategorien, aus denen Sie wählen können – ein weiterer Grund, warum Investoren mehr als 21 Billionen US-Dollar in die US-amerikanische Gegenseitigkeitsgesellschaft gesteckt haben Fonds- und ETF-Angebote.

Zu den beliebtesten Unterkategorien gehören:

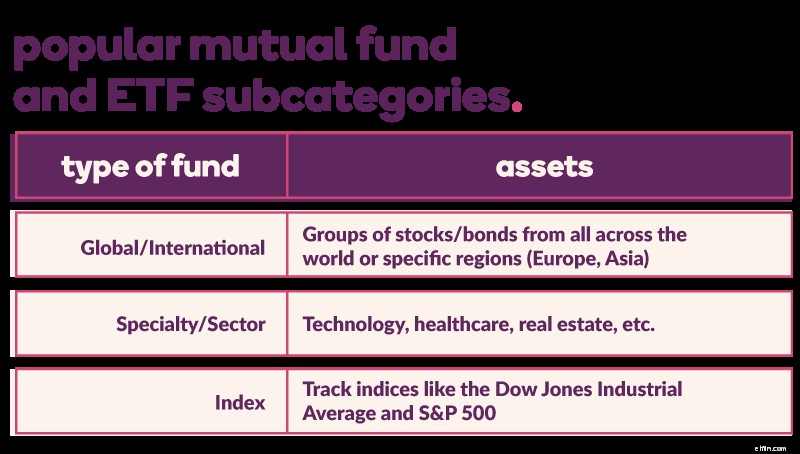

Globale/internationale Fonds

Möchten Sie international investieren, wissen aber nicht, wo Sie anfangen sollen oder in welche Unternehmen Sie investieren sollen? Dafür gibt es Investmentfonds oder ETFs. Je nachdem, bei welchem Maklerunternehmen Sie investieren, haben Sie möglicherweise eine große Auswahl, die von einem vollständig internationalen Fonds – der Anlagen aus der ganzen Welt umfasst – bis hin zu Fonds mit Vermögenswerten aus bestimmten Regionen wie Asien oder Europa reicht.

Spezialfonds

Diese auch als Branchenfonds bezeichneten Fonds ermöglichen Anlegern, ihr Geld in bestimmte Bereiche der Wirtschaft zu investieren. Überzeugt, dass große Technologieunternehmen wie Netflix und Apple mit ihrem Wachstum noch nicht fertig sind? Betrachten Sie einen Technologiefonds. Denken Sie, dass Babyboomer mit zunehmendem Alter mehr Pflege benötigen werden? Informieren Sie sich über Gesundheitsfonds, zu denen Unternehmen wie UnitedHealth Group Inc., Johnson &Johnson und Pfizer, Inc. gehören können. Andere Fonds umfassen Fonds, die auf Finanzen, Industrie und Immobilien ausgerichtet sind, um nur einige zu nennen.

Indexfonds

Neueinsteiger haben vielleicht schon Namen wie den Dow Jones Industrial Average und den S&P 500 gehört und gedacht:„Legen Sie einfach mein Geld dort an.“ Eigentlich sind der Dow und der S&P 500 Indizes, die Hunderte von verschiedenen Unternehmen abbilden und keine Anlageoptionen waren – bis Indexfonds auftauchten. Dank Index-Investmentfonds und Index-ETFs können Anleger die täglichen Bewegungen des Aktienmarktes als Ganzes nachbilden, anstatt das Risiko einzugehen, einzelne Aktien zu kaufen. Indexfonds sind so konzipiert, dass sie nicht besser oder schlechter abschneiden als der Markt selbst, und da der Markt gezeigt hat, dass er auf lange Sicht ziemlich konstant steigt, kann dies eine attraktive Strategie sein.

Die Unterschiede:Investmentfonds vs. ETFs

An der Oberfläche scheinen Investmentfonds und ETFs gleich zu sein. Tatsächlich haben sich ETFs aus Investmentfonds entwickelt, als Anleger nach Produkten mit anderen Merkmalen suchten, wie z. B. niedrigeren Gebühren. Aber so wie Sie und Ihre Geschwister unterschiedliche Augen-, Haar- oder Körpertypen haben, haben Investmentfonds und ETFs auch ihre Unterschiede.

Die Mechanik

ETFs sind Aktien sehr ähnlich, da ihr Preis täglich schwankt und Anleger Aktien zu jedem Zeitpunkt des Handelstages kaufen und verkaufen können.

Im Gegensatz dazu wird der Preis von Investmentfonds einmal alle 24 Stunden am Ende eines jeden Handelstages festgelegt. In diesem Fall wird ihr Preis durch den Gesamtwert des Portfolios dividiert durch die Anzahl der Anteile bestimmt – auch bekannt als Nettoinventarwert (NAV).

Sie können also während des gesamten Handelstages Kaufaufträge für Investmentfonds einreichen, den tatsächlichen Kaufpreis erfahren Sie jedoch erst am Ende des Tages.

Mindest- und automatische Investitionen

Während der Kauf von Investmentfonds und ETFs manchmal billiger sein kann als der Kauf einer Aktie eines großen Unternehmens, erfordern einige Investmentfonds eine Mindestinvestition. Diese variieren je nach Makler und können so niedrig wie 100 $ oder so hoch wie 5.000 $ sein – oder mehr.

Da ETFs wie Aktien gehandelt werden, ist der Mindestbetrag, den Sie benötigen, der Preis der einzelnen ETF-Aktie, die Sie kaufen möchten, zuzüglich etwaiger Provisionen, die Ihr Makler berechnet. Die meisten Broker bieten sogar provisionsfreie ETFs an. Mit Ally Invest können Sie Hunderte von provisionsfreien ETFs über ein selbstgesteuertes Handelskonto handeln.

Wenn Sie einen eher praxisorientierten Anlageansatz bevorzugen, können Sie über ein Ally Invest Robo-Portfolio in ETFs investieren. Mit einem Minimum von nur 100 US-Dollar für den Einstieg können Sie ein professionell verwaltetes Portfolio voller verschiedener ETF-Investitionen haben, die speziell ausgewählt wurden, um Ihnen beim Erreichen Ihrer finanziellen Ziele zu helfen. Und wenn Sie sich dafür entscheiden, 30 % Ihrer Investition einem verzinslichen Cash-Puffer innerhalb Ihres Portfolios zuzuweisen, zahlen Sie 0 $ an Beratergebühren.

Wenn Sie automatische Investitionen tätigen möchten – für einen Rentenfonds oder für das College Ihrer Kinder – sind Investmentfonds die geeignetere Option, da viele dieser Konten Ihnen nicht erlauben, in ETFs zu investieren.

Fondsgebühren

Das automatische Investieren im Zusammenhang mit Investmentfonds und ETFs ist mit Kosten in Form von Gebühren verbunden.

Investmentfonds- und ETF-Gebühren werden in einer sogenannten Kostenquote zusammengefasst. Dazu gehören Gebühren für Rücknahmen, Käufe und sogar eine Anteilseignergebühr. Der durchschnittliche Investmentfonds hat eine Kostenquote von 0,74 %, während die durchschnittliche Kostenquote von ETFs bei 0,44 % liegt.

Die Kostenquote hängt von einer Reihe von Faktoren ab – Brokerage, Art des Fonds, ob der Fonds aktiv verwaltet wird. Da sie im Allgemeinen passiv verwaltet werden (was weniger Arbeit für den Fondsmanager bedeutet), haben ETFs in der Regel weniger Gebühren und niedrigere Kostenquoten.

Und obwohl 0,3 Prozent (die Differenz zwischen der durchschnittlichen Kostenquote von Investmentfonds und der durchschnittlichen Kostenquote von ETFs) nicht viel erscheinen mag, zählt jedes bisschen.

Betrachten Sie dieses Beispiel von Investor.gov:Wenn Sie 10.000 US-Dollar in einen Fonds mit einer jährlichen Rendite von 10 Prozent und jährlichen Betriebskosten von 1,5 Prozent investiert hätten, hätten Sie nach 20 Jahren ungefähr 49.725 US-Dollar. Wenn Sie in einen Fonds mit der gleichen Performance und Kosten von 0,5 Prozent investieren, würden Sie nach 20 Jahren bei 60.858 $ landen.

Steuern

Das „Beste“ haben wir uns zum Schluss aufgehoben. Steuern. Ja, Sie müssen Steuern auf Kapitalgewinne und Dividendenerträge zahlen, wenn Sie Investmentfonds oder ETFs mit Gewinn verkaufen. Aber ETFs sind in der Regel steuerlich effizienter als Investmentfonds, weil sie weniger steuerpflichtige Ereignisse erfahren. Im Wesentlichen liegt dies daran, dass ein Investmentfondsmanager den Fonds ständig neu ausbalancieren muss, im Gegensatz zu einem ETF-Manager, der Anlagezuflüsse und -abflüsse berücksichtigt.

Der Fall für Investmentfonds

Investmentfonds sind eine großartige Möglichkeit für normale Anleger, zu relativ geringen Kosten Zugang zu professionell verwalteten Fonds zu erhalten. Sie können weniger riskant sein als einzelne Aktien, da Ihr Geld auf Hunderte (wenn nicht Tausende) verschiedene Aktien und/oder Anleihen innerhalb des Fonds verteilt ist und Sie in zahlreiche Fonds investieren können.

Für diejenigen mit langfristigen Zielen – Ruhestand, College-Ersparnisse usw. – könnte die Investition in Investmentfonds eine ideale Anlagestrategie sein.

Der Fall für ETFs

ETFs können alle Vorteile von Investmentfonds bieten – professionelles Management, Diversifikation, eine Fülle von Optionen – für niedrigere Gebühren und mehr Steuereffizienz. Sie sind in der Regel auch billiger als Investmentfonds und bieten mehr Flexibilität, da sie genau wie Aktien gekauft und verkauft werden können.

Investieren Sie noch heute in Investmentfonds und ETFs.

Während Sie und Ihr Bruder oder Ihre Schwester als Kinder vielleicht aneinander geraten sind, gibt es keine Geschwisterrivalität, wenn es um Investmentfonds und ETFs geht – auch wenn sie oft miteinander verwechselt werden. Diversifizierung ist der Schlüssel zum Investieren, also erwägen Sie den Kauf von Investmentfonds und ETFs, um Ihr Geld besser zu verteilen und Ihre Rendite zu maximieren.

Diversifizieren Sie Ihr Portfolio mit Investmentfonds und ETFs.

Beginnen Sie mit Ally Invest.

-

7 Dinge, die Sie tun sollten, wenn Sie Geld in Investmentfonds verlieren

Wenn Anleger von Investmentfonds nach höheren Renditen suchen, sie investieren in Aktienfonds. Dies sind Investmentfonds, die an den Aktienmärkten investieren. Da sie marktgebunden sind, Diese Fonds s

-

Die steuerlichen Auswirkungen von ETFs gegenüber Investmentfonds

Egal, ob Sie ein Finanzliebhaber oder ein Wirtschaftsexperimentator sind oder sich kürzlich für Investitionen interessiert haben, es ist schwer zu leugnen, dass Investitionen aufregend und ermächtigen

Investmentfond

- Wenn der Dollar verblasst,

- Bestimmen, wann Investmentfonds verkauft werden sollen

- Getrennte Fonds vs. Investmentfonds

- Arten von Investmentfonds

- Investmentfonds

- ETFs vs. Investmentfonds:Vergleich der Kostenquoten

- ETF vs. Investmentfonds

- ETF vs. Investmentfonds - Vergleich

- Was Sie bei der Gründung eines Investmentfonds beachten sollten

-

Investmentfonds vs. ETF:Sind ETFs eine bessere Anlage?

Sowohl Investmentfonds als auch Exchange Traded Funds (ETF) können viele Vorteile für Ihr Portfolio bieten. einschließlich sofortiger Diversifizierung zu geringen Kosten. Aber sie haben einige wesentl...

-

Beste Vanguard-Fonds – Investmentfonds und ETFs

Beste Vanguard-Fonds – Investmentfonds und ETFs Wir haben einige der beliebtesten Vanguard-Fonds zusammengestellt. Dazu gehören Investmentfonds – bei denen Vanguard der größte Anbieter der Welt ist – und Exchange Traded Funds (ETFs). Bei den in...