So planen, starten und führen Sie ein Unternehmen

Die Jahre nach einer nationalen Krise fallen oft mit einem Boom des Unternehmertums zusammen. Nach dem Zweiten Weltkrieg zum Beispiel erlebten die Vereinigten Staaten eine Welle neuer Unternehmen, die entstanden, als Millionen von Militärangehörigen in das zivile Leben zurückkehrten und eine sinnvolle Beschäftigung suchten.

Die Landschaft nach der Pandemie könnte sich für Unternehmer als ähnlich vorteilhaft erweisen. Laut dem U.S. Census Bureau reichten die Amerikaner im Jahr 2021 5,4 Millionen Geschäftsanträge ein – ein Anstieg von 53 % gegenüber dem Niveau vor der Pandemie im Jahr 2019 –, von denen viele von Frührentnern stammten, die einer lang gehegten Leidenschaft beruflich nachgehen wollten. Tatsächlich ist ungefähr die Hälfte der kleinen Unternehmen im Besitz von Unternehmern über 50.

So attraktiv die Eröffnung eines eigenen Unternehmens auch erscheinen mag, es ist ein anspruchsvolles Unterfangen, das selbst dem erfahrensten Unternehmer nicht immer gelingt. „Die Gründung eines Unternehmens von Grund auf ist ein komplexer, mehrstufiger Prozess mit vielen potenziellen Stolpersteinen“, sagt Steve Boltz, Senior Financial Planner bei Charles Schwab, der sich auf die Finanzplanung für Inhaber kleiner Unternehmen spezialisiert hat. „Und für Unternehmer, die später im Leben ein Unternehmen gründen, ist es wichtig zu verstehen, dass Ihre Landebahn viel kürzer ist – und dass Fehltritte den Lebensstil untergraben könnten, an dem Sie Jahrzehnte gearbeitet haben, um ihn aufzubauen.“

Bevor Sie sich selbstständig machen, sollten Sie die folgenden Aufgaben in Angriff nehmen, um Ihre Erfolgschancen deutlich zu erhöhen.

Planen

Wie das Sprichwort sagt:"Wenn Sie nicht planen, planen Sie zu scheitern." So verwandeln Sie Ihre Idee in ein rentables Geschäft.

Aufgabe Nr. 1:Untersuchen Sie Ihren Markt und Ihre Konkurrenz

Auch die beste Idee wird sich nicht durchsetzen, wenn es keinen Markt dafür gibt. Lernen Sie zunächst Ihre Region, Ihre Mitbewerber und Ihre potenziellen Kunden kennen. Wenn Sie beispielsweise ein stationäres Geschäft eröffnen, was sind die konkurrierenden Einrichtungen, der Fußgängerverkehr und das Haushaltseinkommen in und um den Standort, den Sie in Betracht ziehen? Wenn Sie dagegen weitgehend online vorgehen, konzentrieren Sie sich möglicherweise mehr auf wettbewerbsfähige Preise, Marketing und die Qualität Ihrer Dienstleistungen.

Aufgabe Nr. 2:Berechnen Sie Ihre Kosten

Schätzen Sie Ihre potenziellen Ausgaben, indem Sie sie in zwei Kategorien unterteilen:Vorabkosten wie Ausrüstung und Lizenzen und wiederkehrende Ausgaben wie Miete und Verbrauchsmaterialien. Auf diese Weise können Sie bestimmen, wie viel es kosten wird, das Geschäft nicht nur auf den Weg zu bringen, sondern auch, es am Laufen zu halten. Ihr Plan sollte die Betriebsausgaben für mindestens ein Jahr oder bis zu fünf Jahre abdecken, wenn Sie eine Finanzierung und/oder externe Investitionen benötigen.

Aufgabe Nr. 3:Schreiben Sie Ihren Plan auf

Fassen Sie Ihre Marktforschungs- und Finanzprognosen in einem formellen schriftlichen Plan zusammen. Dieses Dokument sollte auch eine Zusammenfassung Ihrer Produkte oder Dienstleistungen und ein Wertversprechen enthalten, das Ihr Unternehmen von dem der Konkurrenz unterscheidet. Wenn Ihr Unternehmen physische Waren wie Lebensmittel oder Kleidung anbietet, sollte Ihr Plan auch potenzielle Lieferanten, Vorlaufzeiten und andere Variablen enthalten, die Ihren Erfolg beeinflussen können. "Wenn Sie diese Details im Voraus durchdenken, können Sie Hindernisse vorhersehen und Ihre Vision verfeinern", sagt Steve.

Jetzt ist es auch an der Zeit zu definieren, was Erfolg für Sie bedeutet. Welche Gewinnspannen sind zum Beispiel erforderlich, um das Geschäft aufrechtzuerhalten – und was ist Ihr Plan B, wenn Sie diese nicht erreichen können? "Wenn Sie über ausreichende Ersparnisse verfügen und das Geschäft eher ein Leidenschaftsprojekt ist, ist dies möglicherweise weniger besorgniserregend", sagt Steve. "Aber für diejenigen, die planen, von ihrem neuen Unternehmen zu leben, ist es wichtig, im Voraus Leitplanken festzulegen, damit Sie klarer erkennen können, wann Sie aufhören müssen."

Starten

Sobald Sie einen Plan haben, ist es an der Zeit, ihn in die Tat umzusetzen.

Aufgabe Nr. 4:Sichere Finanzierung

Die größte Hürde für viele Unternehmer ist die Finanzierung. Wenn Sie Ihr Unternehmen selbst finanzieren, könnten Sie versucht sein, ein Rentenkonto für Kapital anzuzapfen. Bevor Sie dies tun, bedenken Sie die Folgen eines solchen Schrittes. Die Entnahme einer Ausschüttung von einem steuerbegünstigten Konto vor dem 59. Lebensjahr löst eine Vorfälligkeitsentschädigung in Höhe von 10 % zuzüglich gewöhnlicher Einkommenssteuern aus. "Wenn Sie Ihre Ersparnisse ungeachtet Ihres Alters in Anspruch nehmen, könnte dies Ihren Ruhestand gefährden", sagt Hayden Adams, CPA, CFP ® , Direktor für Steuer- und Finanzplanung am Schwab Center for Financial Research.

Glücklicherweise stehen möglicherweise andere Finanzierungsoptionen zur Verfügung, bei denen Sie nicht auf Ihren Notgroschen tippen müssen, wie zum Beispiel:

- Kredite für kleine Unternehmen :Ältere Unternehmer haben es in der Regel leichter als ihre jüngeren Kollegen, sich eine Unternehmensfinanzierung zu sichern, obwohl solche Kredite immer noch schwer zu bekommen sind. „Aufgrund der hohen Zahl von Zahlungsausfällen bei solchen Schulden durch Startups werden die Kreditgeber wahrscheinlich verlangen, dass Sie persönlich für das Darlehen bürgen – und Ihnen höhere Zinsen für das eingegangene Risiko berechnen“, sagt Chris Kawashima, CFP ® , Senior Research Analyst am Schwab Center for Financial Research. Erwägen Sie, mit der U.S. Small Business Administration zu beginnen, um zu sehen, ob Sie für einen Kredit infrage kommen.

- Persönliche Darlehen :Wenn Sie keinen Kreditgeber für ein Geschäftsdarlehen finden, aber eine starke persönliche Kredithistorie und niedrige Schuldensalden haben, können Sie sich möglicherweise ein Privatdarlehen mit festem Zinssatz zu einem angemessenen Zinssatz sichern. Bestätigen Sie, dass Sie das Darlehen für geschäftliche Zwecke verwenden können, und seien Sie sich bewusst, dass versäumte Zahlungen oder die Unfähigkeit, das Darlehen zurückzuzahlen, Ihrer Kreditwürdigkeit schaden werden.

- Externe Investition :Abhängig von der Art des Unternehmens können Sie möglicherweise Mittel von externen Investoren anziehen. Solche Vereinbarungen bedeuten jedoch oft, dass Sie einen Teil der Kontrolle oder des Eigentums an dem Unternehmen aufgeben, und wirken sich auf die Art der von Ihnen gewählten Unternehmensstruktur aus.

Aufgabe Nr. 5:Wählen Sie Ihre Struktur

Um legal Geschäfte zu tätigen, müssen Sie sich beim Staat registrieren. Aber bevor Sie dies tun können, müssen Sie sich auf eine Unternehmensstruktur einigen, die alles von den von Ihnen zu zahlenden Steuern bis zum Umfang Ihrer persönlichen Haftung im Falle eines Gerichtsverfahrens betrifft.

Es gibt viele Strukturen zu berücksichtigen – idealerweise mit Hilfe eines qualifizierten Anwalts –, aber zu den häufigsten gehören:

- Einzelunternehmen :Diese unkomplizierte Option gibt Ihnen die vollständige Kontrolle über Ihr Unternehmen. Ihr Geschäftsvermögen und Ihre Geschäftsverbindlichkeiten sind jedoch nicht von Ihrem Privatvermögen getrennt, was bedeutet, dass Sie persönlich für die Schulden und Verpflichtungen des Unternehmens haftbar gemacht werden können.

- Partnerschaft :Diese Option ist eine beliebte Wahl für Unternehmen mit mehreren Eigentümern und kann wie folgt strukturiert werden:

- Ein General Partnerschaft, bei der jeder Partner persönlich für die Schulden des Unternehmens haftet, während Gewinn und Kontrolle im Allgemeinen geteilt werden.

- Eine eingeschränkte Personengesellschaft, bei der die Komplementäre die volle Kontrolle und Haftung für das Geschäft haben, während Kommanditisten oder stille Gesellschafter nicht an der Führung des Unternehmens beteiligt sind und nur bis zur Höhe ihrer Einlage haften.

- Eine beschränkte Haftung Partnerschaft, bei der alle Partner an der Geschäftsführung teilnehmen können, aber normalerweise nicht für das Fehlverhalten oder die Fahrlässigkeit ihrer Partner haften.

- Gesellschaft :Die Gründung Ihres Unternehmens bietet normalerweise den stärksten Schutz vor persönlicher Haftung – und ist der einzige Ansatz, der es Ihnen ermöglicht, Aktien auszugeben. Die beiden Haupttypen sind C-Corporations und S-Corporations. Derzeit zahlen C-Unternehmen Bundessteuer auf ihr Einkommen zum pauschalen Körperschaftssatz von 21 %, während die Eigentümer Steuern auf alle Einkünfte zahlen, die sie als Eigentümer oder Angestellter erhalten. S Körperschaften zahlen keine Steuern; Stattdessen geben die Eigentümer ihre Anteile an den Unternehmenseinnahmen als persönliches Einkommen in ihren individuellen Steuererklärungen an. Beide Strukturen sind im Allgemeinen kostspieliger einzurichten als andere Arten von Unternehmen und erfordern zusätzliche Aufzeichnungen und Berichterstattung.

- Gesellschaft mit beschränkter Haftung :Mit einer LLC können Sie sowohl die Vorteile einer Partnerschaft als auch einer Unternehmensstruktur nutzen. Eine LLC kann Sie (in den meisten Fällen) vor persönlicher Haftung schützen, ist relativ einfach und vermeidet Körperschaftssteuern, obwohl Sie der persönlichen Einkommenssteuer auf das Einkommen unterliegen, das Ihnen aus dem Unternehmen zufließt.

„Normalerweise ist die beste Unternehmensstruktur für die meisten Menschen eine LLC – zumindest für den Anfang“, sagt Hayden. "Sie sind kostengünstig zu erstellen und können Ihr persönliches Vermögen vor vielen geschäftlichen Verbindlichkeiten schützen."

Aufgabe Nr. 6:Ziehen Sie eine Versicherung in Betracht

Abhängig von der Art der von Ihnen gewählten Geschäftsstruktur möchten Sie möglicherweise zusätzliche Schutzmaßnahmen einbauen, um das Risiko für Ihr persönliches und geschäftliches Vermögen zu minimieren. Zu den häufigsten Versicherungsarten gehören:

- Geschäftsinhaber – was den Versicherungskaufprozess vereinfacht, indem Haftpflicht- und Sachversicherung in einer einzigen Versicherungspolice kombiniert werden.

- Persönliche Haftung – die Ihr Unternehmensvermögen schützt, wenn Sie in einen persönlichen Rechtsstreit verwickelt sind.

- Unternehmensspezifisch – die je nach Branche spezielle Deckungen wie gewerbliche Kfz, Datenschutzverletzungen und Arbeitnehmerentschädigung umfasst.

Pflegen

Sobald Sie einsatzbereit sind, erfahren Sie hier, wie Sie Ihren Schwung aufrechterhalten können.

Aufgabe Nr. 7:Rat einholen

„Die besten Führungskräfte sind diejenigen, die ihre eigenen Grenzen erkennen und bereit sind, um Hilfe zu bitten“, sagt Steve. Erwägen Sie, ein Team aus vertrauenswürdigen Fachleuten zusammenzustellen, die Ihnen dabei helfen, die Komplexität des Unternehmensbesitzes zu bewältigen, einschließlich eines Anwalts, eines CPA, eines Geschäftsmentors und Ihres Finanzberaters, die Ihnen dabei helfen können, sich auf Ihren langfristigen Plan und Ihre finanziellen Ziele zu konzentrieren. P>

„Die Gründung eines neuen Unternehmens kann eine chaotische Zeit sein“, sagt Steve. „Aber zu wissen, wen man anrufen muss, wenn man in Schwierigkeiten gerät – oder sich neue Möglichkeiten bieten – kann einen Teil des Stresses nehmen.“

Aufgabe Nr. 8:Planen Sie für die Zukunft

Die langfristige Finanzplanung tritt oft in den Hintergrund der Anforderungen des Tagesgeschäfts. „Unter Unternehmern besteht die Tendenz anzunehmen, dass der Aufbau eines erfolgreichen Unternehmens automatisch zu einem gut finanzierten Ruhestand führt“, sagt Steve. Laut dem Exit Planning Institute verkaufen sich jedoch nur 20 % bis 30 % der Unternehmen, die an den Markt gehen, am Ende, sodass der Rest keine soliden Auszahlungsmöglichkeiten hat.

Aus diesem Grund rät Steve jedem Geschäftsinhaber, unabhängig von seiner Zeit im Unternehmen, eine Ausstiegsstrategie zu haben. Zu den häufigsten gehören:

- Ausverkauf :Wenn Ihre Vision darin besteht, ein profitables Unternehmen aufzubauen, das in der Zukunft erworben oder verkauft werden kann, sollten Sie mit einem Unternehmensberater zusammenarbeiten, der Ihnen dabei helfen kann, Ihr Unternehmen erfolgreich zu positionieren. „Je schlüsselfertiger Sie Ihr Unternehmen aufbauen können, desto einfacher wird es, einen Käufer zu finden“, sagt Steve. Eine weitere Option ist der Verkauf des Unternehmens an Partner, das Managementteam oder Mitarbeiter, möglicherweise über einen Mitarbeiteraktienplan, obwohl dies eine Verkäuferfinanzierung oder eine langfristige Übertragung erfordern kann, wenn die Mitarbeiter nicht über ausreichendes Kapital verfügen, um den Kauf zu finanzieren absolut.

- Generationenübergreifende Nachfolge :Viele Unternehmer träumen davon, ein nachhaltiges Familienunternehmen aufzubauen. „Wenn Sie das Unternehmen nicht verkaufen müssen, um Ihren Ruhestand zu finanzieren, ist die Weitergabe eine großartige Möglichkeit, ein Familienerbe aufzubauen und für die nächste Generation sorgen", sagt Steve. "Fangen Sie einfach rechtzeitig an, Ihre Erben zu pflegen, damit sie sofort loslegen können, sobald Sie bereit sind, sich zurückzuziehen."

- Ordnungsmäßige Abwicklung :"Nicht jedes Unternehmen wird unter einem neuen Eigentümer sinnvoll sein, insbesondere wenn Ihre individuellen Dienstleistungen sind das Geschäft", sagt Steve. Achten Sie in solchen Fällen darauf, alle losen Enden zu binden, wie z. B. den Abschluss von Vertragsvereinbarungen, die Zahlung der endgültigen Steuern und die Beendigung der juristischen Geschäftseinheit

Was auch immer Ihre Vision ist, es ist ratsam, von Anfang an mit einem Finanzplaner zusammenzuarbeiten, um sicherzustellen, dass Sie die richtigen Schritte auf dem Weg unternehmen. „So viele Unternehmer stecken ihr Herzblut in den Erfolg ihres Unternehmens, kommen aber nie über diese Phase hinaus“, sagt Steve. "Du musst von Anfang an an dein Endspiel denken."

-

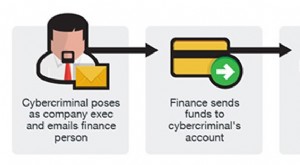

Business Email Compromise (BEC):So identifizieren Sie Warnsignale und reduzieren Risiken

BEC-Betrug (Business Email Compromise) ist eine Art Online-Zahlungsbetrug, der auf Unternehmen abzielt und zu erheblichen finanziellen Verlusten führen kann. BEC beinhaltet den unbefugten Zugriff auf

-

Wie man eine gute Kreditwürdigkeit aufbaut und pflegt

Ihre Kreditwürdigkeit ist eine dreistellige Zahl, die zeigt, wie gut Sie Schulden handhaben und zurückzahlen. Die Rückzahlung von Schulden umfasst Dinge wie Hypothekenzahlungen, kleine Privatkredite,

Unternehmen

- Wie man eine Woche voller Mahlzeiten plant und sich tatsächlich daran hält

- Wie wird ein Geschäftsplan einer Versicherungsagentur formuliert?

- Wie man Essen plant und etwas Geld spart

- Keogh Plan – Altersvorsorge für Selbstständige und kleine Unternehmen

- Auswirkungen des Brexit auf Geschäfts- und E-Commerce-Shops:So verkaufen Sie mit Brexit

- So planen Sie eine Hochzeit:Tipps und Richtlinien

- Wie Resilienz und Vorbereitung kleinen Unternehmen in einer Welt nach der Pandemie helfen können

- Wie planen Unternehmen für das Unbekannte im Jahr 2021?

- Wie man einen Geschäftsplan für Immobilieninvestitionen erstellt und warum es wichtig ist

-

6 Arten von Betriebsvermögen und wie man es aufzeichnet

6 Arten von Betriebsvermögen und wie man es aufzeichnet Fühlen Sie sich wohl dabei, Ihre Assets zu kategorisieren und aufzuzeichnen? Wir geben Ihnen einen Überblick über die Arten von Vermögenswerten, wie Sie diese erfassen und wie Sie sicherstellen, dass ...

-

Wie Businesspläne funktionieren

Wie Businesspläne funktionieren Wenn Sie möchten, dass Ihr Produkt oder Ihre Dienstleistung ein breites Publikum erreicht und sich wirklich verkauft, müssen Sie darüber nachdenken tun. Sehen Sie mehr Geschäfts- und Unternehmensbilde...