Ertragskurve:Was es ist und wie es verwendet wird

Mit welchen Tools können Sie messen, wie stark die US-Wirtschaft zu einem bestimmten Zeitpunkt ist?

Sie könnten sich das Beschäftigungswachstum oder die Arbeitslosenquote ansehen. Sie könnten das Bruttoinlandsprodukt des Landes oder die Ausgabegewohnheiten der Verbraucher untersuchen.

Oder Sie schauen sich die Renditekurve der Staatsanleihen an.

Die Richtung dieser Kurve – ob nach oben oder nach unten – kann Ihnen viel darüber sagen, ob die Anleger glauben, dass die Wirtschaft weiter wachsen wird, oder ob sie befürchten, dass wir auf einen Wirtschaftseinbruch zusteuern.

Was ist eine Renditekurve?

Eine Zinskurve, auch Treasury-Renditekurve oder Anleiherenditekurve genannt, ist ein Graph in Form einer Kurve, der Anlegern helfen soll, die Renditen von Anleihen mit gleicher Kreditwürdigkeit, aber unterschiedlichen Laufzeiten zu vergleichen.

Die Kurve könnte beispielsweise die Renditen vergleichen, die Anleger von Anleihen erhalten, die in 3 Monaten, 5 Jahren, 10 Jahren, 20 Jahren und 30 Jahren fällig werden.

Renditen sind wichtig für Investoren. Sie stellen den Geldbetrag dar, den sie aus Zinsen oder Dividenden auf ihre Investition erhalten. Bei längerfristigen Anleihen sind die Zinsen tendenziell höher – und damit auch die Rendite.

Es ist wichtig, auf die Renditekurve für US-Staatsanleihen zu achten:Die Form der Kurve ist ein guter Weg, um zu verfolgen, wie Anleger von Anleihen über die Wirtschaft denken.

Es gibt drei Arten von Zinskurven:normal, invertiert und flach.

Der erste weist auf eine normal wachsende Volkswirtschaft hin. Die zweiten beiden? Sie könnten auf zukünftige wirtschaftliche Kämpfe hindeuten.

Eine Zinskurve ist eine grafische Darstellung der Renditen von Staatsanleihen gleicher Qualität, aber unterschiedlicher Laufzeit.

Eine Zinskurve könnte die Renditen darstellen, die beispielsweise eine Anleihe bietet, die in 5 Monaten fällig wird, im Vergleich zu einer Anleihe, die in 12 Monaten, 3 Jahren oder 5 Jahren fällig wird.

Die drei Arten von Zinskurven

Wenn Sie Zinskurven als Instrument zur Vorhersage der zukünftigen Richtung der Wirtschaft untersuchen möchten, ist es wichtig, den Unterschied zwischen den drei Typen zu kennen.

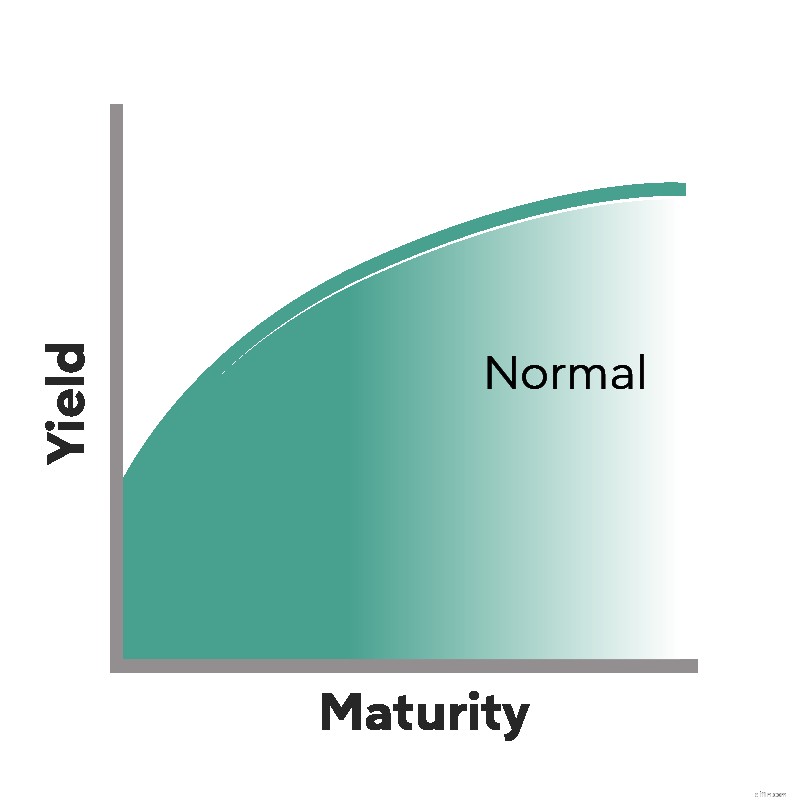

Normale Ertragskurve

Eine normale Zinskurve steigt von links nach rechts an. Das liegt daran, dass kurzfristige Anleihen in der Regel niedrigere Renditen abwerfen als längerfristige.

Die Rendite und die Verzinsung von Anleihen sind bei längerfristigen Anleihen höher, weil Anleger mehr Risiko eingehen. Je länger Anleger ihr Geld in einer Anleihe halten, desto größer ist das Risiko, dass sie dieses Geld verlieren. Das Eingehen größerer Risiken bringt jedoch auch das Potenzial für eine größere Belohnung oder Rendite mit sich. Anleihen mit längerer Laufzeit zahlen mehr Zinsen aus und bringen den Anlegern höhere Renditen.

Da die Renditen steigen sollten, wenn Anleger ein höheres Risiko eingehen, sollte die Renditekurve in einem normalen wirtschaftlichen Umfeld von links nach rechts einen Anstieg aufweisen.

Wann werden Sie diese Art von Zinskurve sehen? Wenn Anleiheinvestoren zuversichtlich sind, dass die Volkswirtschaft in Zukunft in normalem Tempo wachsen wird.

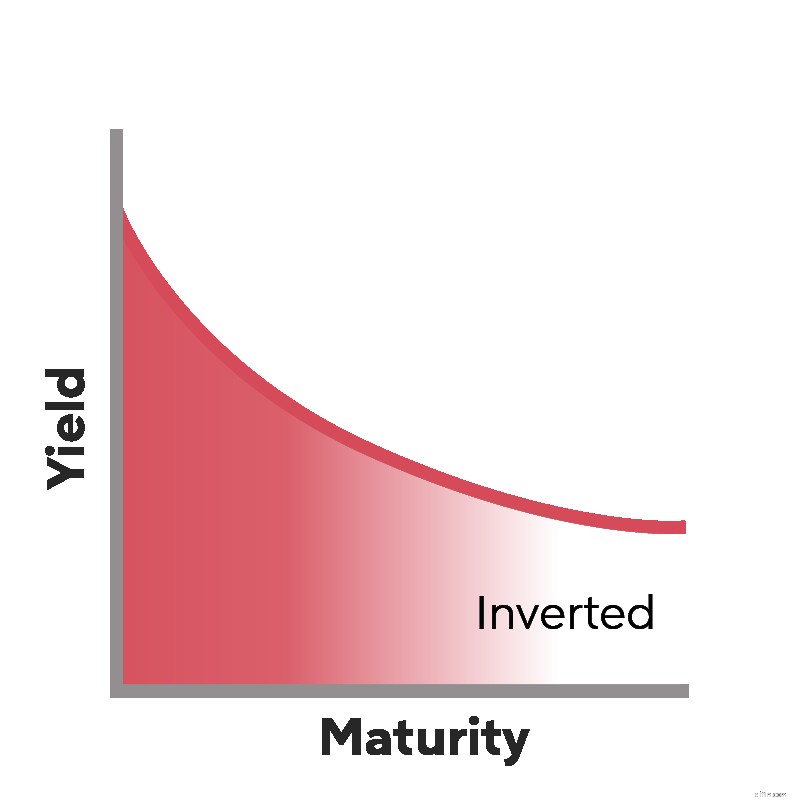

Umgekehrte Ertragskurve

Wie der Name schon sagt, bewegt sich die Steigung auf einer umgekehrten Kurve in die entgegengesetzte Richtung.

Anstelle einer Kurve, die von links nach rechts ansteigt, wenn die Fälligkeitstermine von Anleihen länger werden, fällt die Kurve in einer umgekehrten Zinskurve ab, wenn die Fälligkeitstermine von Anleihen länger werden.

Wenn die kurzfristigen Zinsen höher sind als die langfristigen Zinsen. Eine umgekehrte Renditekurve könnte ein Zeichen dafür sein, dass eine wirtschaftliche Verlangsamung oder Rezession bevorstehen könnte.

Diese Kurven treten auf, wenn Anleger sich Sorgen über die zukünftige Richtung der Wirtschaft machen. Um sich selbst zu schützen, wollen sie sicherere langfristige Anleihen abschließen, solange sie können. Dadurch steigt die Nachfrage nach diesen Anleihen. Und wenn diese Nachfrage steigt, führt dies zu einem Rückgang der langfristigen Zinssätze, was zu einer umgekehrten Zinskurve führt.

Ein Beispiel hierfür war 2007. Die Renditekurve kehrte sich Ende 2006 um und blieb so bis 2007. Die Große Rezession ereignete sich kurz darauf.

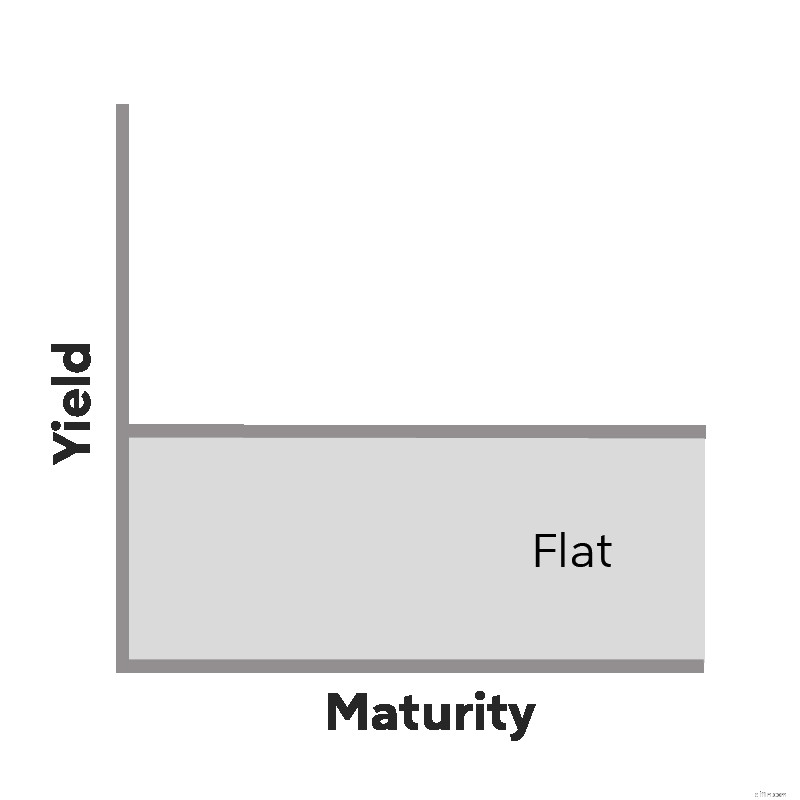

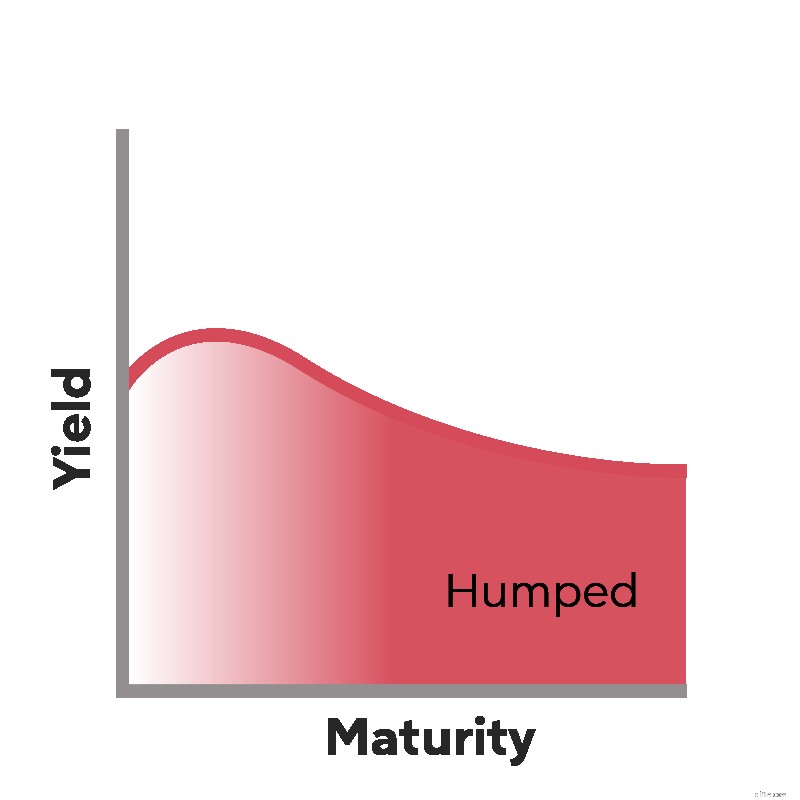

Flache oder bucklige Ertragskurve

Bevor sie invertiert wird, kann eine Renditekurve zunächst in eine flache oder bucklige Kurve übergehen.

Dies kann passieren, wenn die Zinssätze für kurzfristige Anleihen fast gleich denen für langfristige Zinssätze sind.

Da es in diesen Kurven kaum Unterschiede zwischen den Renditen kurz- und langfristiger Anleihen gibt, flacht die Kurve ab, mit geringer Aufwärts- oder Abwärtsneigung von links nach rechts.

Wenn die Renditen mittelfristiger Anleihen höher sind als die von kürzer- oder längerfristigen, wird diese Kurve buckelig, in der Mitte höher und links und rechts niedriger.

Eine flache oder bucklige Renditekurve ist ein guter Hinweis darauf, dass die Wirtschaft einen Übergang durchläuft.

Eine bucklige oder flache Kurve ist keine Garantie dafür, dass die Renditekurve invers wird, sondern ein Warnzeichen, dass eine wirtschaftliche Verlangsamung bevorstehen könnte.

Die aktuelle Renditekurve

Informationen zu den aktuellen Renditekurvenzinssätzen für Staatsanleihen finden Sie hier auf der Homepage des US-Finanzministeriums.

Wenn Sie sich anmelden, sehen Sie die Zinssätze für Anleihen mit unterschiedlichen Laufzeiten, die von 1 Monat bis zu 30 Jahren reichen. Sie haben auch die Möglichkeit, historische Renditekurvensätze anzuzeigen.

Zinskurven und Hypothekenzinsen

Wenn Sie sich darauf vorbereiten, ein Haus zu kaufen und eine Hypothek aufnehmen, um es zu finanzieren, sollten Sie auf die Zinsstrukturkurve achten. Das liegt daran, dass die Zinssätze für Anleihen und Hypotheken in der Vergangenheit eine umgekehrte Beziehung hatten.

Wenn die Anleihezinsen hoch sind, sind die Hypothekenzinsen tendenziell niedriger. Das ist gut für Hauskäufer:Je niedriger Ihr Hypothekenzinssatz ist, desto niedriger ist normalerweise Ihre monatliche Hypothekenzahlung.

Natürlich ist die Zinskurve nicht der einzige Faktor, der Ihren Hypothekenzins beeinflusst. Auch Ihre dreistellige Kreditwürdigkeit spielt eine große Rolle. Sprechen Sie noch heute mit einem Hypothekenexperten, um mehr über Ihren nächsten Hauskauf oder Ihre nächste Refinanzierung zu erfahren.

Bewerben Sie sich online mit Rocket Mortgage ®

Lassen Sie sich von Rocket Mortgage® genehmigen und erledigen Sie alles online. Sie können eine echte, anpassbare Hypothekenlösung basierend auf Ihrer einzigartigen finanziellen Situation erhalten. Online bewerben-

Was ist Hypothekennachsicht und wie qualifizieren Sie sich?

Wenn Sie Schwierigkeiten haben, Ihre Hypothekenzahlungen zu leisten, wenden Sie sich an Ihren Kreditgeber, um zu erfahren, ob Sie Anspruch auf eine Nachsicht haben. Hypothekennachsicht ist eine vorüb

-

Was ist der effektive Jahreszins und wie wird er berechnet?

Wenn Sie jemals eine Kreditkarte beantragt haben, ist Ihnen wahrscheinlich das Akronym „APR“ begegnet. Dieser Begriff, der den effektiven Jahreszins bedeutet, ist wichtig, um zu wissen, ob Sie Ihre er

Persönliche Finanzen

- Budgetierung:Was es ist und wie es geht

- Was ist ein Privatkredit und wie funktioniert er?

- Kapitalertragssteuer:Was es ist und wie man es vermeidet

- Was ist eine IRA und wie funktioniert sie?

- 401(k):Was es ist und wie es funktioniert

- Direkteinzahlung:Was ist das und wie richte ich es ein?

- Wirtschaftsanreiz:Was es ist und wie es funktioniert

- Hurdle Rate:Was ist das und wie wird es verwendet?

- Was ist ein Geldautomat und wie verwende ich ihn?

-

Leverage Trading – Was ist das und wie funktioniert es?

Leverage Trading – Was ist das und wie funktioniert es? Während Sie weiterhin Vorteile erzielen, wenn die Ressourcenkosten für Sie gut ausfallen, Sie ertragen auch verstärktes Unglück, wenn sich die Preise gegen Sie entwickeln. Die begrenzte Menge ist das,...

-

Was ist ein HS-Code und wofür wird er verwendet?

Was ist ein HS-Code und wofür wird er verwendet? Der HS-Code ist eine internationale Nomenklatur, die von der Weltzollorganisation zur Klassifizierung von Waren entwickelt wurde. Der HS-Code, auch bekannt als The Harmonized Commodity Description an...