Was ist eine Rente,

Eine Annuität ist eine Art Versicherungsprodukt, das Ihnen nach der Pensionierung eine finanzielle Absicherung bietet, damit Sie Ihre Altersvorsorge nicht überleben. Wenn Sie eine Rente von einer Versicherungsgesellschaft kaufen, Sie schließen einen Finanzvertrag ab, bei dem Sie einen bestimmten Geldbetrag für eine sichere Einkommensquelle nach der Pensionierung bezahlen.

Abhängig von der Rentenart, die Sie kaufen, entweder ein fester, Variable, oder ein indexierter Zinssatz wird auf die Rente angewendet, sodass der Gesamtbetrag, den Sie erhalten, im Laufe der Zeit ansteigt. Bis zur vollständigen Auszahlung der Rente, Sie erhalten zusätzlich zu allen Gewinnen den vollen Kapitalbetrag zurück.

Renten bieten bestimmte Steuervorteile und -schutz, die andere Anlageformen für die Altersvorsorge nicht bieten. Jedoch, sie können sehr komplex sein, abhängig von Ihrer finanziellen Situation und der Art der Annuität, die Sie kaufen. Um sicherzustellen, dass der Kauf einer Annuität eine kluge Investition ist, Sie sollten sich die Zeit nehmen, um zu verstehen, was Renten sind, wie sie arbeiten, und ob sie Ihnen nützen können oder nicht.

Wie funktionieren Renten?

Sobald Sie eine Rente von einem Versicherer gekauft haben, sie betrachten Faktoren wie Ihr aktuelles Alter, Lebenserwartung, und den Zinssatz, der Ihrem Rentenguthaben hinzugefügt wird, um einen Auszahlungsbetrag zu bestimmen. Die Zahlungsfrist beginnt nicht vor dem in Ihrem Vertrag angegebenen Datum.

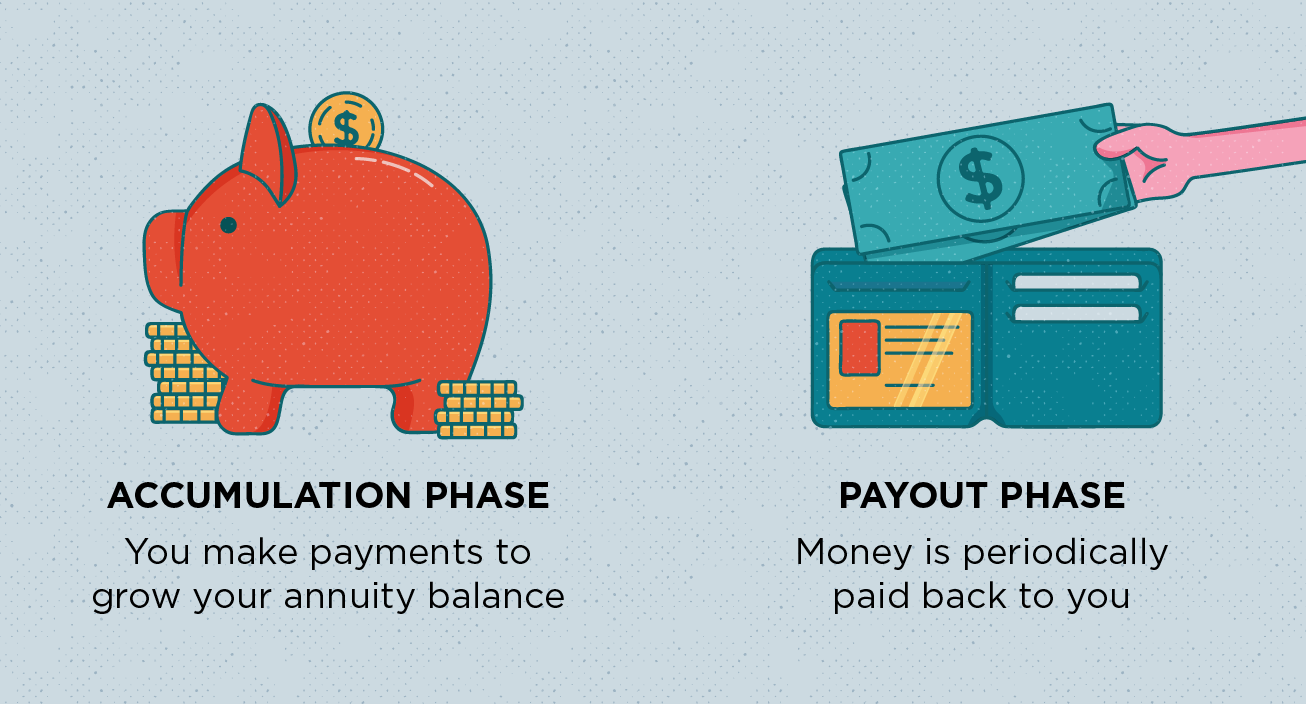

Um besser zu verstehen, wie Renten funktionieren, sie lassen sich in zwei Phasen unterteilen:

- Akkumulationsphase: Die Akkumulationsphase ist, wenn Sie Zahlungen an die Rente leisten, damit sie wächst. Abhängig von der Rentenart, die Sie kaufen, Sie zahlen entweder einen Pauschalbetrag oder leisten monatliche Zahlungen, die bis zum Beginn der Zahlungsfrist gemäß Ihrem Vertrag laufen.

- Auszahlungsphase: Auch als Verrentung bekannt, die Auszahlungsphase stellt den Zeitpunkt dar, an dem der Versicherer vertraglich zu Zahlungen an Sie verpflichtet ist, der Anleger. Einfach gesagt, wenn Ihre Zahlungen verjährt sind, oder in regelmäßige Einkommenszahlungen umgewandelt werden.

Es ist erwähnenswert, dass die Renten auch nach Beginn der Auszahlungsphase weiter wachsen. und dass Gelder innerhalb der Annuität während der Ansparphase steuerbegünstigt sind. Um mehr über die Funktionsweise von Renten zu erfahren, Wir müssen die verschiedenen Arten von Renten besprechen, die verfügbar sind.

Die 5 wichtigsten Rentenarten, die Sie kennen sollten

Es stehen fünf Hauptarten von Renten zur Verfügung, Es lohnt sich also, sich die Zeit zu nehmen, um zu verstehen, wie sie funktionieren, bevor Sie sich beeilen, einen zu kaufen.

1. Feste Renten

Feste Renten sind mit einem garantierten Zinssatz ausgestattet. Das Geld, das Sie während der Ansparphase in eine feste Annuität investieren, hat eine garantierte, fester Zinssatz, der steuerbegünstigt ist.

2. Variable Renten

Bei einer variablen Rente, Sie wählen verschiedene Unterkonten, oder Investmentfonds, um Ihre Zahlungen zu investieren. Der Wert Ihrer Rente wird durch die Wertentwicklung der Fonds bestimmt. Wenn die Marktvolatilität ein Problem darstellt, Sie können einen Rentenreiter kaufen, um eine Einnahmequelle zu garantieren, die nicht von der Marktentwicklung beeinflusst wird.

3. Feste indizierte Renten

Eine fest-indexierte Annuität schützt Ihre Anfangsinvestition mit dem Potenzial des Marktwachstums. Sie bietet mehr Wachstumschancen als eine feste Annuität und ist weniger riskant als eine variable Annuität.

4. Sofortrenten

Mit Sofortrenten, Sie tätigen einen Kapitaleinkauf, der bis zum Tod oder bis zu einem bestimmten Zeitraum ein regelmäßiges Einkommen auszahlt. Die Zahlungsfrist beginnt in der Regel zwischen einem und zwölf Monaten nach der Investition.

5. Aufgeschobene Renten

Wenn Sie eine aufgeschobene Rente kaufen, Sie zahlen einen Pauschalbetrag für ein garantiertes lebenslanges Einkommen, das zu einem im Vertrag festgelegten zukünftigen Zeitpunkt beginnt. Weil aufgeschobene Renten bis zum Tode dauern, sie werden oft mit Renten verglichen.

Warum Sie eine Annuität verwenden sollten

Einige Leute schlagen vor, eine Rente erst zu kaufen, nachdem Sie Ihre 401 (k) und andere IRAs ausgeschöpft haben. Jedoch, wenn Sie nach der Pensionierung berechtigterweise über Finanzen gestresst sind, Dann sollten Sie auch eine Rente in Betracht ziehen.

Renten bieten viele Vorteile, die anderen Anlageinstrumenten fehlen. Für eine, Rentenversicherungen haben keine jährliche Beitragsgrenze und sind steuerabzugsfähig. Nicht nur das, laut einer aktuellen Studie von Towers Watson, Rentner mit einem vorhersehbaren Einkommen sind mit ihrem Leben zufriedener als solche ohne Rente oder Leibrente. Wenn es richtig gemacht wird, Renten bieten finanzielle Sicherheit und Komfort.

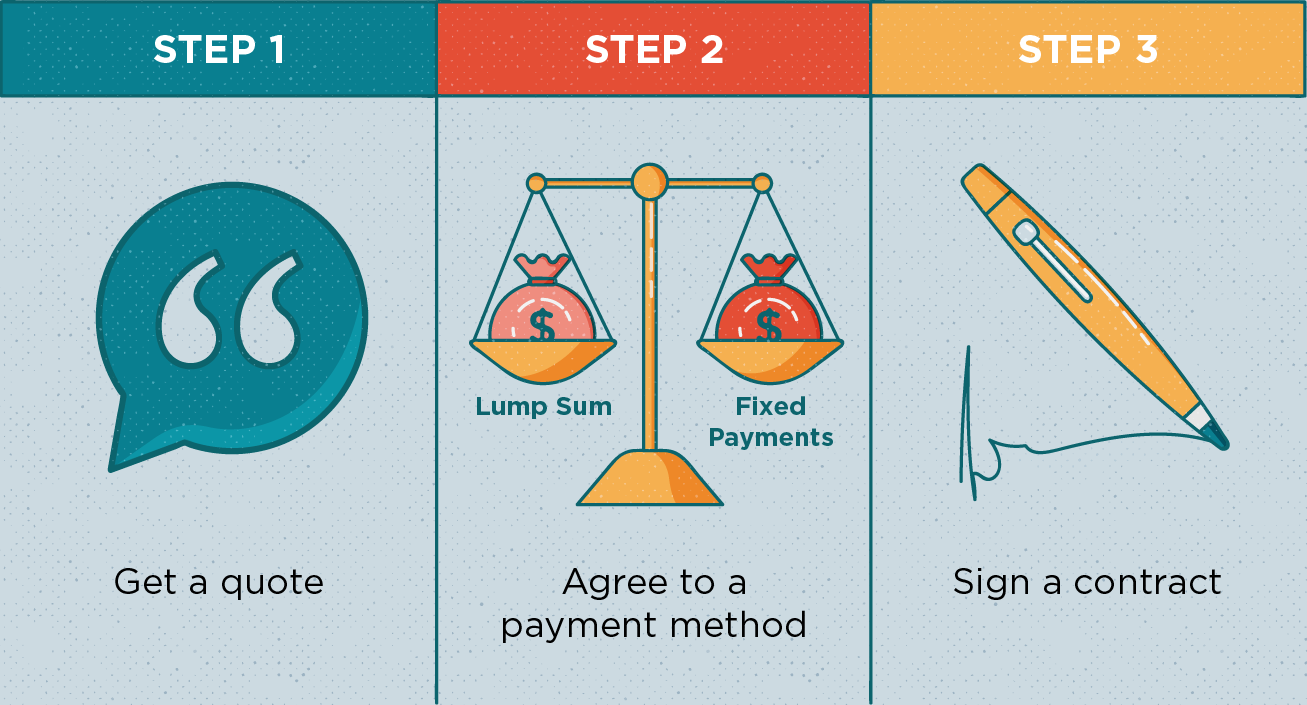

So erhalten Sie in 3 einfachen Schritten eine Rente

Der Kauf einer Rente ist relativ einfach. Um eine Rente zu bekommen, folgen Sie diesen vier Schritten:

- Ein Angebot bekommen :Renten werden von Börsenmaklern und Versicherungsagenten verkauft. Börsenmakler verkaufen variable Renten und Versicherungsvertreter verkaufen feste Renten. Wofür Sie sich auch entscheiden zu kaufen, Sie müssen zuerst ein Angebot einholen.

- Einer Zahlungsmethode zustimmen :Wenn Sie eine Rente gefunden haben, die Ihren Bedürfnissen entspricht, Sie müssen festlegen, wie Sie die Rente bezahlen. Sie können entweder eine einmalige Prämie wählen, feste Prämie, oder flexible Premium-Methode.

- Einen Vertrag unterschreiben :Nachdem Sie einer Zahlungsmethode zugestimmt haben, du musst den vertrag unterschreiben. Der Versicherungsvertreter leitet Ihre Kaution dann an den Versicherungsträger weiter.

Bei der Vertragsunterzeichnung, Sie werden auf absehbare Zeit in die Rente gesperrt. Sie erhalten jährliche Abrechnungen, aus denen hervorgeht, wie hoch Ihre Rente im Laufe der Zeit verzinst wurde und wie hoch der Wert der Rente ist.

Renten können riskant sein, aber bei sorgfältiger Planung Sie können Ihnen die finanzielle Unterstützung bieten, die Sie in Zukunft benötigen. Wie immer, Konsultieren Sie zuerst einen Finanzexperten, um Ihre Optionen zu besprechen, um sicherzustellen, dass es sich um eine sinnvolle Investition handelt.

Quellen :Gute Finanz-Cents | Türme Watson

-

Was ist ein Zahltagdarlehen und sollte ich eines bekommen?

Sie brauchen schnelles Geld und haben von Zahltagdarlehen gehört. Sie könnten eine Option sein, aber sind sie eine gute Idee? Nicht genau. Kreditgeber für Zahltagdarlehen sind für Verbraucher notorisc

-

Was machen Finanzcoaches (und brauchen Sie einen)?

Geld kann ein Mittel zum Erfolg oder eine Quelle von Stress sein, aber wie Sie es einsetzen, kann den Unterschied ausmachen. Entdecken Sie, wie ein Finanzcoach helfen kann! Wen rufst du an, wenn

investieren

- 5 Vor- und Nachteile der Investition in Rentenversicherungen

- Die Vor- und Nachteile von variablen Annuitäten

- Feste vs. variable Annuitäten:Was zu beachten ist

- 4 Vor- und Nachteile von Annuitäten

- FSA:Was ist das und sollte ich mir eins zulegen?

- Vollmacht:Was ist das und wann brauchen Sie eine?

- Pflegeversicherung:Was ist das und braucht man sie?

- Notfallfonds:Was es ist und wie man einen baut

- Was ist ein registrierter Agent und warum brauche ich einen?

-

Was ist ein stornierter Scheck und warum benötige ich einen?

Was ist ein stornierter Scheck und warum benötige ich einen? Einfach gesagt, ein stornierter Scheck ist ein Scheck, den Ihre Bank ausbezahlt hat. Sobald das Geld von Ihrem Konto abgebucht wurde, Die Bank storniert den Scheck, damit er nicht wiederverwendet we...

-

Was ist eine Kfz-Haftpflichtversicherung,

Was ist eine Kfz-Haftpflichtversicherung, und warum brauche ich es? Autounfälle können den Geldbeutel ziemlich hart treffen, vor allem, wenn Sie die Person sind, die die Kollision verursacht hat. Wenn Sie bei einem Autounfall schuld si...