Was ist eine Kfz-Haftpflichtversicherung,

Autounfälle können den Geldbeutel ziemlich hart treffen, vor allem, wenn Sie die Person sind, die die Kollision verursacht hat.

Wenn Sie bei einem Autounfall schuld sind, Die Autohaftpflichtversicherung kann Ihre Finanzen schützen, indem sie die Kosten – bis zu Ihrer Deckungsgrenze – für Schäden oder Verletzungen deckt, die Sie jemand anderem zugefügt haben. In den meisten Staaten, diese Deckung ist gesetzlich vorgeschrieben.

Obwohl jede Richtlinie variieren kann, Werfen wir einen Blick auf die verschiedenen Arten von Haftpflichtversicherungen und was sie typischerweise abdecken, auch wie viel eine Haftpflichtversicherung kostet.

- Was deckt die Haftpflichtversicherung ab?

- Deckt die Haftpflichtversicherung mein Auto, wenn mich jemand anfährt?

- Ist eine Haftpflichtversicherung gesetzlich vorgeschrieben?

- Was kostet eine Haftpflichtversicherung?

Was deckt die Haftpflichtversicherung ab?

Die Haftpflichtversicherung bietet zwei Hauptarten der Deckung:Sachschäden und Personenschäden. In einigen Staaten, eine dritte Art der Haftpflichtversicherung, die als nicht versicherte/unterversicherte Kfz-Haftpflichtversicherung bezeichnet wird, ist ebenfalls erforderlich.

Bedeckt

Nicht abgedeckt

Krankheitskosten anderer Personen

Ihre eigenen medizinischen Kosten

Sachschäden anderer Personen

Schaden am eigenen Auto

Sachschaden-Haftpflichtversicherung

Wenn Sie einen Unfall verursachen, bei dem das Eigentum anderer beschädigt wird, Eine Sachschaden-Haftpflichtversicherung kann bei der Begleichung der Rechnung helfen. Es kann einen Teil oder alle Kosten (abhängig von Ihrer Deckungsgrenze) decken, wenn Sie ein anderes Fahrzeug oder anderes Eigentum beschädigen, wie Zäune und Bäume.

Personenschaden-Haftpflichtversicherung

Was ist, wenn Sie bei einer Kollision schuld sind, und jemand anderes ist verletzt? In vielen Bundesstaaten gibt es Gesetze zur Haftpflichtversicherung. Nach diesen Gesetzen wenn Sie einen Unfall verschuldet haben, Sie oder Ihre Versicherungsgesellschaft sind für die Kostendeckung im Zusammenhang mit den Verletzungen der anderen Person verantwortlich.

In einem Staat mit Haftpflichtversicherungsrechten, Eine Personenhaftpflichtversicherung kann helfen, die medizinischen Kosten des Verletzten zu decken. Sie kann auch andere Schadensersatzansprüche abdecken, die diese Person geltend machen könnte, wie Lohnausfall oder Schmerzensgeld.

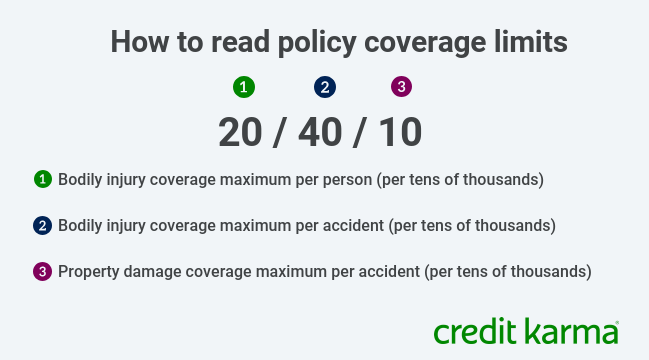

Bei vielen Autoversicherungsangeboten Die Höhe des Haftpflichtversicherungsschutzes wird durch eine Reihe von drei Zahlen dargestellt. Die ersten beiden Zahlen geben an, wie viel Körperverletzung abgedeckt ist. Die dritte Zahl gibt an, wie hoch der Versicherungsschutz für Sachschäden ist.

Zum Beispiel, Nehmen wir an, die Deckungsgrenzen Ihrer Police sind 20/40/10. Die erste Zahl gibt an, dass die Police eine Körperverletzungsdeckung von bis zu 20 USD bietet. 000 für jeden Verletzten. Die zweite Zahl gibt an, dass die maximale Deckung für Körperverletzung 40 US-Dollar beträgt. 000 pro Unfall. Schließlich, die dritte Zahl weist Sie darauf hin, dass die Police bis zu 10 US-Dollar vorsieht, 000 Deckungssumme für Sachschäden pro Unfall.

Schutz vor Personenschäden

In Staaten mit verschuldensunabhängigen Versicherungsgesetzen, die dinge funktionieren ein wenig anders.

In einem Staat mit verschuldensunabhängigen Versicherungsgesetzen, Jeder Versicherer des Fahrers zahlt die medizinischen Kosten dieses Fahrers – bis zu einer bestimmten Grenze – nach einem Unfall. Dies unterscheidet sich von einem Fehlerzustand, wenn die Versicherungsgesellschaft des schuldhaften Fahrers die Krankheitskosten sowohl des Fahrers als auch der Mitfahrer übernimmt, bis zu einer Grenze.

Einige dieser Staaten verlangen, dass Fahrer auch Personenschutzversicherungen abschließen, oder PIP. Diese Deckung zahlt Ihnen oder jedem Mitfahrer in Ihrem Auto einen Mindestbetrag pro Person für Verletzungen, unabhängig davon, wer den Unfall verursacht hat.

Nicht versicherter und unterversicherter Autofahrerschutz

Neben den oben genannten Haftpflichtversicherungen einige Staaten verlangen eine nicht versicherte Autofahrerversicherung und/oder eine unterversicherte Autofahrerversicherung.

Eine nicht versicherte Autofahrerversicherung kann helfen, Ihre medizinischen oder Autoreparaturkosten zu decken, wenn Sie Opfer eines Unfalls mit Fahrerflucht oder eines Unfalls sind, der von einem Fahrer ohne Haftpflichtversicherung verursacht wurde.

Was ist, wenn Sie einen Unfall haben, der von einem Fahrer verursacht wurde, dessen Haftpflichtgrenze niedriger ist als der Schaden, den Sie erlitten haben? In diesem Fall, eine unterversicherte Autofahrerversicherung kann die Differenz zwischen den Haftungsgrenzen des Fahrers und den Kosten für Ihre Schäden oder Verletzungen bezahlen, bis zu Ihren Richtliniengrenzen.

Deckt die Haftpflichtversicherung mein Auto, wenn mich jemand anfährt?

Ihre eigene Sachschaden-Haftpflichtversicherung übernimmt bei einem Unfall die Kosten für die Reparatur Ihres Autos nicht. Ähnlich, Ihre Haftpflichtversicherung deckt Ihre eigenen Arztrechnungen nicht, wenn Sie bei einem Unfall verletzt werden. Stattdessen, sie helfen, Verletzungen oder Schäden abzudecken, die Sie einer anderen Person bei einem Unfall zufügen.

Wenn der Unfall nicht Ihre Schuld ist und Sie in einem Staat mit Haftpflichtversicherungsgesetzen leben, Die Haftpflichtversicherung des anderen Fahrers sollte alle Schäden an Ihrem Auto und Ihre Arztkosten abdecken. In Staaten mit verschuldensunabhängigen Versicherungsgesetzen, die Versicherungsgesellschaft jedes Fahrers trägt dazu bei, seine eigenen medizinischen Kosten zu decken, egal wer schuld ist.

Wenn Ihr Auto im Fehlerzustand beschädigt ist, Reparaturen können auf zwei Arten abgedeckt werden. Wenn der andere Fahrer schuld ist, ihre Sachschaden-Haftpflichtversicherung kann helfen, die Kosten zu decken. Aber wenn du schuld bist, Ihre Unfallversicherung kann diese Reparaturen abdecken. Wenn Sie keinen Kollisionsschutz haben, Sie müssen aus eigener Tasche bezahlen.

Ist eine Haftpflichtversicherung gesetzlich vorgeschrieben?

In 49 Bundesstaaten und Washington ist eine Haftpflichtversicherung gesetzlich vorgeschrieben. D.C. Der einzige Staat, der keine Haftpflichtversicherung verlangt, ist New Hampshire. Stattdessen, Fahrer aus New Hampshire müssen nachweisen, dass sie in der Lage sind, ausreichende Mittel zur Deckung der Unfallkosten bereitzustellen, wenn sie an einer Kollision schuld sind.

In einigen Staaten sind eine nicht versicherte/unterversicherte Autofahrerversicherung und ein Personenschutzschutz erforderlich, in anderen optional. Erkundigen Sie sich bei der Transportagentur oder dem Versicherungsbeauftragten Ihres Staates, um die in Ihrem Staat erforderlichen Mindestgrenzen zu erfahren.

Was kostet eine Haftpflichtversicherung?

Die Kosten für eine Kfz-Haftpflichtversicherung hängen davon ab, wie viel Versicherungsschutz Sie erwerben möchten. Je höher Ihre Deckungsgrenze ist, desto höher können Ihre Kosten sein. In Staaten, in denen diese Art der Versicherung obligatorisch ist, Es gibt Mindestdeckungsanforderungen. Sie können jedoch das Minimum überschreiten, wenn Sie mehr Abdeckung wünschen, solange Sie bereit sind, zusätzlich zu zahlen.

Laut dem im Dezember 2018 veröffentlichten Auto Insurance Database Report der National Association of Insurance Commissioners die durchschnittliche Jahresprämie, die für die Haftpflichtversicherung landesweit gezahlt wurde, lag 2016 bei rund 566 US-Dollar. Die Preise variieren jedoch von Staat zu Staat. Einige Staaten, einschließlich Florida, New Jersey, Delaware und Michigan, einen deutlich höheren Durchschnittsbeitrag für die Haftpflichtversicherung gezahlt. Andere, einschließlich Idaho, Norddakota, Alabama und Iowa, einen viel niedrigeren Durchschnitt bezahlt. Beachten Sie jedoch, dass andere Faktoren als der Staat, in dem Sie leben, Ihre Autoversicherungstarife beeinflussen können.

Wie findet man Gutes, günstige autoversicherungWas kommt als nächstes?

Beim Kauf einer Kfz-Versicherung Stellen Sie sicher, dass Sie die Mindestanforderungen Ihres Staates für die Haftpflichtversicherung kennen. Sehen Sie sich Ihre finanzielle Situation an und entscheiden Sie, ob es sinnvoll ist, eine Deckung zu erwerben, die über diese Mindestbeträge hinausgeht. Die Wahl eines höheren Deckungslimits kostet in der Regel mehr im Voraus. Eine höhere Haftungsgrenze könnte Ihnen jedoch Geld sparen, wenn Sie einen Unfall verursachen, bei dem Sie mit einem beträchtlichen Schaden oder erheblichen Verletzungen konfrontiert sind.

Ein Versicherungsmakler kann Ihnen dabei helfen, die richtige Höhe der Kfz-Versicherung für Ihre Bedürfnisse zu ermitteln. Und denken Sie daran, dass die Tarife je nach gewähltem Versicherungsanbieter variieren. Schauen Sie sich um und vergleichen Sie Versicherungsangebote, um die beste Autoversicherung für Sie zu finden.

-

Versicherung:Was Sie brauchen, was Sie brauchen könnten und was Sie nicht brauchen

Hier erfahren Sie, welche Arten von Versicherungen Sie abschließen und welche Sie überspringen können.Bildquelle:Getty Images. Eine Versicherung ist dieser seltene Service, für den Sie bezahlen, währ

-

Was ist eine verschuldensunabhängige Autoversicherung?

Eine Kfz-Versicherung ohne Fehler hört sich großartig an, aber es gibt einige Dinge, die Sie wissen sollten, bevor Sie keine mehr bekommen . Sehen Sie mehr Bilder zur Autosicherheit. Klingt das nach

Finanzen

- Was ist eine Personenschaden-Haftpflichtversicherung?

- Was ist eine Cyber-Versicherung und warum braucht Ihr Unternehmen sie?

- Dachhaftpflichtversicherung:Was ist das?

- Was ist Haftpflichtversicherungsschutz? (Und warum Sie es für Ihr Auto brauchen)

- Was ist eine Kollisionsversicherung? (Und warum Sie es vielleicht nicht brauchen)

- Warum wir ein Testament und eine Vollmacht brauchen

- Warum brauche ich eine Versicherung und wie kann sie den Geschäftswert steigern?

- Pflegeversicherung:Was ist das und braucht man sie?

- Was ist ein registrierter Agent und warum brauche ich einen?

-

Was ist eine Vollkaskoversicherung?

Was ist eine Vollkaskoversicherung? Wenn Sie Versicherungsgesellschaften nach Angeboten für eine Vollkaskoversicherung fragen, Sie können verschiedene Optionen erhalten. Die Vollkaskoversicherung ist eigentlich keine Versicherung. Ver...

-

Autoversicherungs-Scores:Was Sie wissen müssen

Autoversicherungs-Scores:Was Sie wissen müssen Ihre Autoversicherungsergebnisse können sich direkt auf Ihren Versicherungstarif auswirken. obwohl Sie vielleicht nicht einmal wissen, dass sie existieren. Für viele Leute, Die lange Liste von Fakto...