Anhang D:So melden Sie Ihre Kapitalgewinne (oder -verluste) an den IRS

Sie haben einen turbulenten Aktienmarkt überlebt, und einen kleinen Gewinn aus Ihren Investitionen gemacht. Schnallen Sie sich an und machen Sie sich bereit, Ihre Transaktionen dem Internal Revenue Service (IRS) gemäß Schedule D zu melden und zu sehen, wie viel Steuern Sie schulden.

Aber es sind nicht nur schlechte Nachrichten. Wenn Sie Geld verloren haben, Dieses Formular wird Ihnen helfen, diese Verluste zum Ausgleich von Gewinnen oder einem Teil Ihres ordentlichen Einkommens zu verwenden. Reduzierung der von Ihnen geschuldeten Steuern. Und wenn Sie von Ihren Transaktionen profitiert haben, Es wird dazu beitragen, dass Sie Uncle Sam für Ihre Gewinne nicht zu viel bezahlen.

So melden Sie Ihre Kapitalgewinne oder -verluste in Anhang D.

Wie Sie einen Gewinn oder Verlust melden und wie Sie besteuert werden

Wenn Sie eine Aktie oder eine andere Immobilie verkauft haben, unabhängig davon, ob Sie damit Geld verdient oder verloren haben, Sie müssen jedes Jahr mit Ihrer Steuererklärung Anhang D einreichen. Der zweiseitige Zeitplan D, mit all seinen Abschnitten, Spalten und spezielle Berechnungen, sieht entmutigend aus und kann es sicherlich sein.

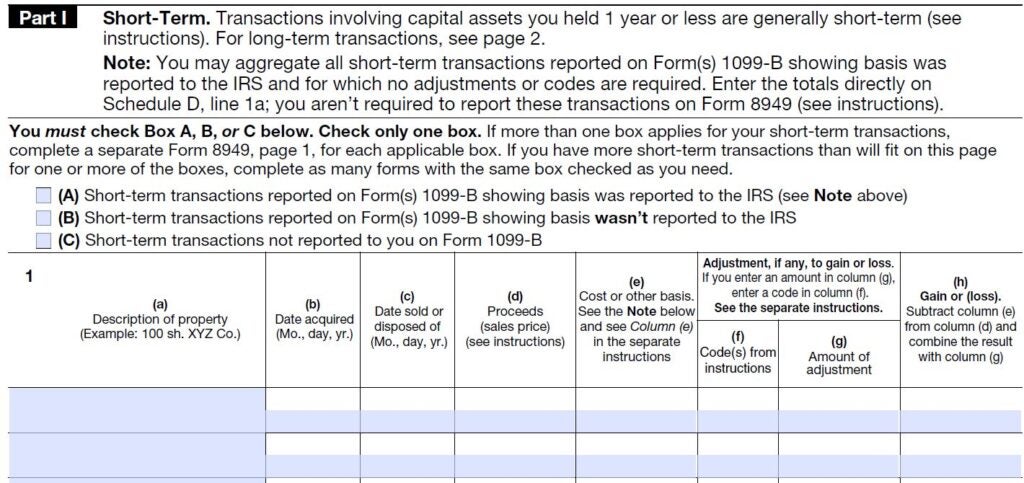

Um zu beginnen, müssen Sie alle Transaktionen zuerst auf Formular 8949 melden und dann die Informationen an Anhang D übertragen. Auf Formular 8949 werden Sie vermerken, wann Sie den Vermögenswert gekauft und wann Sie ihn verkauft haben, sowie was es gekostet hat und wofür Sie es verkauft haben. Ihre Kauf- und Verkaufsdaten sind entscheidend, denn wie lange Sie die Immobilie halten, bestimmt den Steuersatz.

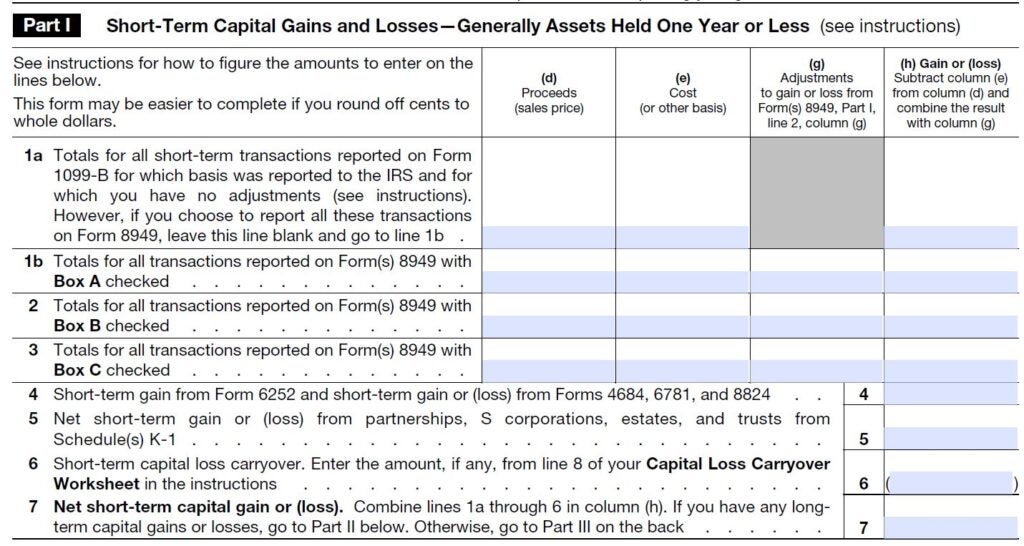

Wenn Sie das Asset höchstens ein Jahr lang besessen haben, jeder Gewinn kostet Sie normalerweise mehr Steuern. Diese kurzfristigen Verkäufe werden mit dem gleichen Satz besteuert wie Ihr reguläres Einkommen, Dies könnte in Ihrer Steuererklärung 2020 bis zu 37 Prozent betragen. Kurzfristige Umsätze werden in Teil 1 des Formulars ausgewiesen.

Jedoch, wenn Sie die Immobilie 366 Tage oder länger gehalten haben, es gilt als langfristiger Vermögenswert und hat Anspruch auf einen niedrigeren Kapitalertragsteuersatz – 0 Prozent, 15 Prozent oder 20 Prozent, abhängig von Ihrem Einkommensniveau. Verkäufe dieser Vermögenswerte werden in Teil 2 des Formulars gemeldet, die fast identisch mit Teil 1 oben aussieht.

Detailliere deine Transaktionen

Sobald Sie festgestellt haben, ob Ihr Gewinn oder Verlust kurzfristig oder langfristig ist, Es ist an der Zeit, die Transaktionsdetails in den entsprechenden Abschnitt des Formulars 8949 einzugeben. Alle Transaktionen erfordern die gleichen Informationen. entweder in Teil 1 (kurzfristig) oder Teil 2 (langfristig) eingetragen, in der entsprechenden alphabetisch bezeichneten Spalte. Bei den meisten Transaktionen du vervollständigst:

(a) Der Name oder die Beschreibung des von Ihnen verkauften Vermögenswerts

(b) Wenn Sie es erworben haben

(c) Als du es verkauft hast

(d) Zu welchem Preis hast du es verkauft?

(e) Die Kosten des Vermögenswerts oder andere Grundlage

(h) Der Gewinn oder Verlust

Zählen Sie Ihre Einträge auf Formular 8949 zusammen und übertragen Sie die Informationen dann in die entsprechenden kurz- oder langfristigen Abschnitte von Anhang D. Auf dieser Steuertabelle ziehen Sie Ihre Basis vom Verkaufspreis ab, um Ihren gesamten Kapitalgewinn oder -verlust zu ermitteln. wie im Beispiel unten.

Anhang D verlangt auch Informationen zu bestimmten Transaktionen, die nicht für alle Steuerzahler gelten. wie Ratenkauf, gleichartiger Austausch, Commodity-Straddles, Verkäufe von Geschäftseigentum und Ihnen gemäß Anhang K-1 gemeldete Gewinne oder Verluste.

Sehen Sie sich die vollständige Liste an und wenn einer dieser Punkte auf Ihre Steuersituation zutrifft, Es wäre wahrscheinlich ratsam, Schedule D und den Rest Ihrer Steuerunterlagen einem Fachmann zu übergeben. Das sind komplizierte Dinge, und es kann leicht sein, selbst mit den besten Absichten einen Fehler zu machen.

In Anhang D sind in Zeile 14 auch Informationen zu etwaigen Kapitalverlustvorträgen aus früheren Steuerjahren erforderlich. sowie die Höhe der Kapitalgewinnausschüttungen, die Sie auf Ihre Anlagen verdient haben.

Möglicherweise können Sie die Einreichung von Anhang D vermeiden, wenn eine der beiden folgenden Situationen auf Ihre Rücksendung zutrifft:

- Wenn Ausschüttungen, Zeile 13, sind Ihre einzigen zu meldenden Anlagepositionen, Sie müssen Anhang D nicht ausfüllen; sie gehen direkt auf Ihre 1040 oder 1040A Rücksendung.

- Sie können der Liste D auch entgehen, wenn Ihr einziger Kapitalgewinn aus dem Verkauf Ihres Wohnsitzes stammt. Solange Sie einige grundlegende Wohnsitzanforderungen erfüllen und Ihr Eigenheimverkaufsgewinn 250 USD beträgt, 000 oder weniger ($500, 000 für verheiratete Wohnungsverkäufer), Es ist nicht steuerpflichtig und Sie müssen dies dem IRS weder hier noch auf einem anderen Formular mitteilen.

Zählen Sie Ihre Transaktionen zusammen

Nachdem Sie alle kurz- und langfristigen Transaktionsinformationen in Teil 1 und 2 ausgefüllt haben, Es ist an der Zeit, Plan D umzudrehen und Ihre Details zum Verkauf von Vermögenswerten in Teil 3 zu kombinieren. Dieser Abschnitt konsolidiert im Wesentlichen die Arbeit, die Sie zuvor geleistet haben. aber es ist nicht so einfach, die Nummern von der Vorderseite des Zeitplans nach hinten zu übertragen.

Die Zeilen 16 bis 22 führen Sie zu anderen Zeilen und Formularen, je nachdem, ob Ihre Berechnungen zu einem Gesamtgewinn oder -verlust führen. Einige Zeilen in Teil 3 befassen sich auch mit Sondertarifen für Sammlerstücke und abgeschriebene Immobilien. Wieder, in diesen Situationen, fachmännische steuerliche Beratung kann angebracht sein.

Verwenden Sie Schedule D, um Ihre Gewinne und Verluste zu summieren. Wenn Sie einen Nettokapitalverlust summieren, Es sind keine guten Nachrichten über Investitionen, aber es sind gute steuerliche Nachrichten. Ihr Verlust kann Ihr regelmäßiges Einkommen ausgleichen, Reduzierung der von Ihnen geschuldeten Steuern – bis zu einem Nettobetrag von 3 USD, 000 Verlustgrenze.

Wenn Sie einen Nettoverlust über der Jahresgrenze gemeldet haben, sie kann bis zur Erschöpfung zur Verwendung mit Gewinnen in zukünftigen Steuerjahren vorgetragen werden.

Als Bonus, Ihr Kapitalverlust bedeutet, dass Sie mit Schedule D fertig sind. Sie überweisen einfach Ihren Verlustbetrag auf Ihre 1040 und setzen Ihre Archivierungsarbeit dort fort.

Berechnen Sie die Steuer auf Ihre Gewinne

Wenn Sie einen Gewinn erzielen, der Steuerpapierkram geht weiter. Und hier beginnt die Mathematik erst richtig, vor allem, wenn Sie Ihre Steuern von Hand erledigen, anstatt Software zu verwenden.

Abhängig von Ihren Antworten auf die verschiedenen Fragen zu Schedule D, Sie werden zum separaten Arbeitsblatt für qualifizierte Dividenden und Kapitalertragsteuer oder zum Arbeitsblatt für die Steuer nach Schedule D weitergeleitet. die in der Gebrauchsanweisung des Form 1040 zu finden sind. Diese Arbeitsblätter führen Sie durch die Berechnungen Ihrer verschiedenen Einkommensarten und geben die entsprechende Besteuerungsstufe für jede an.

Bevor Sie mit einem dieser Arbeitsblätter beginnen, Stellen Sie sicher, dass Sie Ihr Formular 1040 bis Zeile 11b ausgefüllt haben (das ist Ihr steuerpflichtiger Einkommensbetrag), denn das ist der Ausgangspunkt beider Arbeitsblätter. Von dort haben Sie viele zusätzliche, Subtraktion, Multiplikation und Übertragung von Zahlen aus verschiedenen Formen.

Aber wenn Sie Aktien oder anderes Eigentum verkauft haben, Seien Sie nicht versucht, das Formular 8949 zu ignorieren, Geplant, die zugehörigen Steuerarbeitsblätter und alle zusätzlichen Berechnungen. Erinnern, der IRS eine Kopie aller Steuererklärungen erhalten hat, die Ihr Broker Ihnen geschickt hat, Daher erwartet die Agentur, dass Sie den Verkauf detailliert beschreiben, und Gewinn oder Verlust, mit Ihrer Steuererklärung.

Endeffekt

Die zusätzliche Arbeit, die bei der Berechnung Ihrer Kapitalertragsteuern erforderlich ist, ist in der Regel zu Ihrem Vorteil. Die regulären Einkommensteuersätze können mehr als das Doppelte dessen betragen, was auf einige langfristige Kapitalgewinne erhoben wird. Wenn Sie also endlich mit den Berechnungen fertig sind, Ihre Steuerrechnung sollte niedriger ausfallen, als wenn Sie einfach die Standardsteuertabelle verwendet hätten, um Ihre fälligen Steuern zu ermitteln.

-

So bereinigen Sie Ihre Kreditauskunft im Jahr 2022

Zu verstehen, wie Ihr Kredit berechnet wird, ist der erste Schritt, um Ihre Kredithistorie zu bereinigen und Ihre Kreditwürdigkeit zu verbessern. Das FICO-Scoring-System berücksichtigt mehrere Schlüss

-

So bestreiten Sie Ihre Equifax-Kreditauskunft

Fehler in der Kreditauskunft können verheerende Auswirkungen auf Ihre Kreditwürdigkeit haben. Wenn Sie also Probleme in einer Ihrer Kreditauskünfte von den drei landesweiten Kreditauskunfteien entdeck

investieren

- So melden Sie einen Schuldenerlass in einem Zeitplan K

- Wie Kapitalgewinne aus Investmentfonds in den USA besteuert werden

- Lassen Sie den IRS Ihre Investitionsrendite unterstützen

- Ihre Kapitalgewinnausschüttung

- Die Auswirkungen der Kapitalertragsteuer auf Ihren Ruhestand

- So vermeiden Sie Kapitalertragsteuern

- Die Kapitalertragsteuer

- Wie wird Risikokapital von der Regierung reguliert?

- So reparieren Sie Ihr Guthaben

-

So vermeiden Sie die Kapitalertragssteuer auf Aktien

So vermeiden Sie die Kapitalertragssteuer auf Aktien Steuern sind eine Tatsache des Lebens. Jede Art von Einkommen, das Sie erzielen, unterliegt irgendeiner Form von Steuern. Aber selbst wenn die Regierung Ihr Geld nimmt, bietet sie auch einige Pausen a...

-

So bestreiten Sie Ihre TransUnion-Kreditauskunft

So bestreiten Sie Ihre TransUnion-Kreditauskunft Hat Sie ein kürzlich abgelehnter Kreditantrag dazu veranlasst, Ihren TransUnion-Bericht einzusehen? Oder vielleicht haben Sie beiläufig Ihre kostenlose Kreditauskunft durchsucht und Probleme bemerkt. ...