Was sind Junk-Bonds?

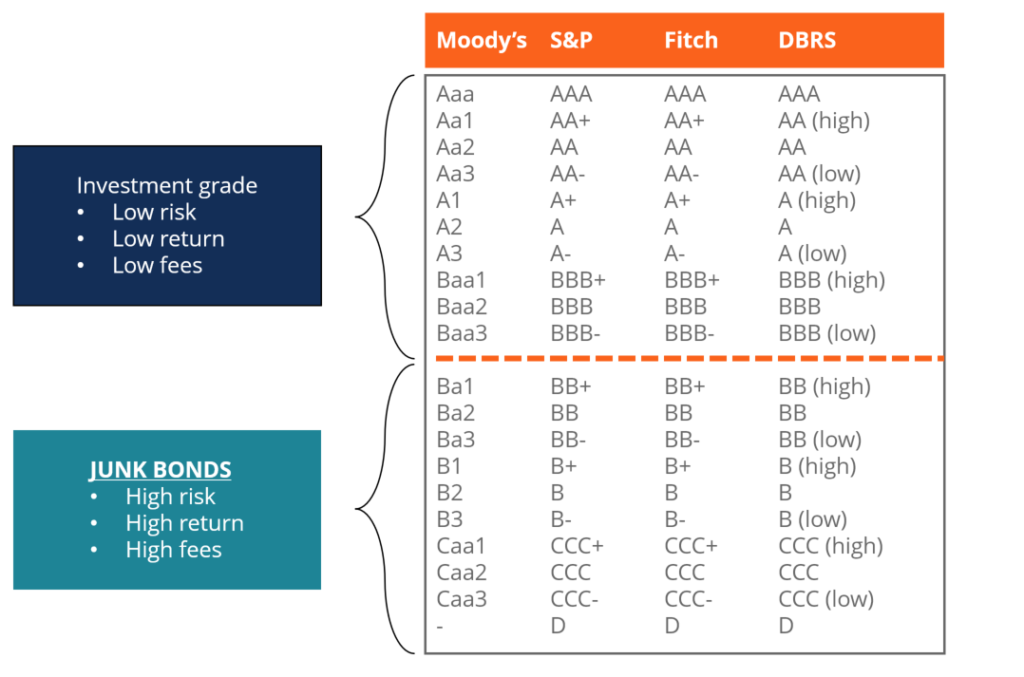

Junk-Bonds, auch als Hochzinsanleihen bekannt, sind Anleihen, die von den drei großen Ratingagenturen unter Investment Grade bewertet werden (siehe Abbildung unten). Junk Bonds bergen ein höheres AusfallrisikoMarktrisikoprämie Die Marktrisikoprämie ist die zusätzliche Rendite, die sich ein Anleger von einem risikobehafteten Marktportfolio anstelle von risikofreien Anlagen erwartet. als andere Anleihen, aber sie zahlen höhere Renditen, um sie für Anleger attraktiv zu machen. Hauptemittenten solcher Anleihen sind kapitalintensive Unternehmen mit hohen Verschuldungsquoten, Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet. oder junge Unternehmen, die noch keine starke Bonität haben.

Wenn Sie eine Anleihe kaufen, Sie verleihen dem Emittenten gegen regelmäßige Zinszahlungen Kredite. Sobald die Anleihe fällig ist, der Emittent ist verpflichtet, den Kapitalbetrag vollständig an die Anleger zurückzuzahlen. Hat der Emittent jedoch ein hohes Ausfallrisiko, die Zinszahlungen können nicht planmäßig ausgezahlt werden. Daher, solche Anleihen bieten höhere Renditen, um die Anleger für das zusätzliche Risiko zu entschädigen.

Bild:CFIs kostenloser Einführungskurs in die Unternehmensfinanzierung.

Marktanalysten verwenden manchmal den Junk-Bond-Markt, um einen Hinweis auf die Wirtschaftslage zu erhalten. Wenn mehr Investoren sie kaufen, ihre Risikobereitschaft signalisiert Optimismus für die Konjunktur. Umgekehrt, wenn Anleger vor Hochzinsanleihen zurückschrecken, dann ist dies ein Zeichen dafür, dass er risikoavers ist. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen. Dies deutet auf eine pessimistische Einschätzung der aktuellen Wirtschaftslage hin. Dieser Umstand kann verwendet werden, um entweder eine Kontraktion des Konjunkturzyklus oder einen Bärenmarkt vorherzusagen.

Geschichte der Junk-Bonds

Die Regierung der Vereinigten Staaten begann in den 1780er Jahren mit der Verwendung von Junk Bonds, um eine unbewiesene Regierung zu finanzieren. Damals, das Ausfallrisiko des Landes war hoch. Deswegen, nicht viele internationale Kreditgeber waren bereit, Kredite zu vergeben, es sei denn, die Investition bot hohe Renditen.

Junk Bonds kehrten Anfang des 20. Jahrhunderts als eine Form der Finanzierung von Start-ups zurück. Unternehmen wie General Motors und IBM steckten damals noch in den Kinderschuhen. Nur wenige Banken waren bereit, Unternehmen ohne Erfolgsbilanz Kredite zu gewähren. In den 1970er und 1980er Jahren wurde der Junk-Bond-Markt erlebte aufgrund von Fallen-Angel-Unternehmen einen Boom. Fallen AngelsFallen AngelEin gefallener Engel ist eine Anleihe mit Investment-Grade-Rating, die jedoch aufgrund der rückläufigen Finanzlage ihres Emittenten auf Junk-Status herabgestuft wurde. Die Anleihe wird von einem oder mehreren der drei großen Ratingdienste herabgestuft - Fitch, Moody’s und Standard &Poor’s (S&P). sind Unternehmen, die zuvor Investment-Grade-Anleihen ausgegeben hatten, aber das erlebte einen Rückgang ihrer Kreditwürdigkeit.

Studie veröffentlicht von Braddock Hickman, Thomas Atkinson, und Orina Burrell trugen ebenfalls zum Boom der 1970er bis 1980er Jahre bei. Die Studie zeigte, dass Junk Bonds höhere Renditen erzielten, als notwendig war, um das damit verbundene zusätzliche Risiko auszugleichen. Drexel Burnham nutzte diese Recherche, um einen großen Junk-Bond-Markt aufzubauen. Ihre Investitionen in Junk Bonds stiegen zwischen 1979 und 1989 von 10 Milliarden auf 189 Milliarden Dollar. Die durchschnittlichen Renditen betrugen 14,5%. während die Ausfälle nur 2,2 % betrugen. Bedauerlicherweise, Der Markt erlitt einen Schlag, nachdem Drexel durch illegale Handelsaktivitäten zu Fall gebracht wurde. Drexel wurde schließlich in die Insolvenz gezwungen.

Der jüngste Markt für Hochzinsanleihen

Der US-amerikanische Junk-Bond-Markt ist zwischen 2009 und 2015 um 80 % gestiegen. mit einem geschätzten Wert von 1,3 Billionen US-Dollar. Dies war nach der globalen Finanzkrise von 2008, wo Hochzinsanleihen mit dem Zusammenbruch der Subprime-Hypotheken verbunden waren. Der Markt wuchs 2013 stetig, als die Federal ReserveFederal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und die Finanzbehörde hinter der weltweit größten freien Marktwirtschaft. kündigte an, die quantitative Lockerung zu reduzieren. Aufgrund der wahrgenommenen verbesserten wirtschaftlichen Bedingungen und weniger Zahlungsausfälle, Anleger zeigten erneut Interesse an Junk Bonds. Jedoch, bis September 2015, Junk Bonds erlebten wieder Turbulenzen, mit mehr als 15 % bei Distressed-Levels. Sie fielen 2016 weiter, als die Anleger angesichts der wirtschaftlichen Unsicherheit aufgrund der instabilen Kurse an den Aktienmärkten wieder in Investment-Grade-Anleihen investierten.

Wie werden Junk-Bonds bewertet?

AnleiheemittentenUnternehmensinformationenRechtliche Unternehmensinformationen über das Corporate Finance Institute (CFI). Diese Seite enthält wichtige rechtliche Informationen über das CFI, einschließlich eingetragener Adresse, Steuernummer, Geschäftsnummer, Gründungsurkunde, Name der Firma, Warenzeichen, Rechtsberater und Buchhalter. Bonitätseinstufungen in Abhängigkeit von der Wahrscheinlichkeit der Erfüllung oder Nichterfüllung ihrer finanziellen Verpflichtungen. Die Bonität von Anleihen wird von den drei großen Ratingagenturen bewertet:Standard and Poor’s (S&P), Fit, und Moodys. Anleihen mit einer höheren Bonität gelten als Investment Grade und werden von Anlegern am meisten nachgefragt. Anleihen mit niedriger Bonität werden als Non-Investment-Grade- oder Junk-Bonds bezeichnet. Aufgrund des höheren Ausfallrisikos sie zahlen in der Regel 4 bis 6 Punkte höhere Zinssätze als Anleihen mit Investment-Grade-Rating.

Basierend auf den Bonitätsbewertungen von zwei der drei großen Ratingagenturen, Junk Bonds sind solche mit einem „Baa“-Rating oder niedriger von Moody’s und einem „BBB“-Rating oder niedriger von S&P. Anleihen mit einem „C“-Rating bergen ein höheres Ausfallrisiko, während ein „D“-Rating anzeigt, dass die Anleihe in Verzug ist. Die meisten Anleger kaufen Junk Bonds über Investmentfonds oder Exchange Traded Funds. Investmentfonds tragen dazu bei, das Risiko einer Anlage in Junk Bonds zu reduzieren, indem sie ein diversifiziertes Anleihenportfolio anbieten. Die Renditen von Anleihen ohne Investment Grade schwanken im Laufe der Zeit, abhängig von den Emittenten und der allgemeinen Wirtschaftslage.

Vorteile

Junk-Bond-Investoren profitieren in der Regel von höheren Renditen im Vergleich zu anderen festverzinslichen Anlagen. Da sie oft mit einer Laufzeit von 10 Jahren ausgegeben werden, Junk Bonds haben die Chance, besser abzuschneiden, wenn sich die Bonität des Emittenten vor Fälligkeit der Anleihe verbessert. Wenn sich die Bonität des Emittenten verbessert, dann steigt der Wert der Anleihe und dies führt zu höheren Renditen für ihre Inhaber. Anleger in Anleihen haben auch bei der Liquidation Vorrang vor Aktionären, ihnen den Vorteil zu verschaffen, dass sie im Falle eines Zahlungsausfalls zumindest einen Teil ihrer Investition zurückerhalten können.

Nachteile

Junk Bonds haben eine höhere Ausfallwahrscheinlichkeit als andere Arten von Anleihen. Für den Fall, dass ein Unternehmen ausfällt, die Anleihegläubiger laufen Gefahr, 100 % ihrer Anlage zu verlieren. Verschlechtert sich die Bonität eines Unternehmens weiter, der Wert der Anleihen sinkt. Wenn die Zinsen für Investment-Grade-Anleihen steigen, Junk Bonds werden für Anleger weniger attraktiv. Während Rezessionen, Junk Bonds leiden am meisten, da Investoren zu konservativeren Anlagen strömen – „sichere Häfen“.

Andere Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zu Junk Bonds gelesen haben. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Anleihe-EmittentenAnleihen-EmittentenEs gibt verschiedene Arten von Anleihen-Emittenten. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen.

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Debt Capital MarketsDebt Capital Markets (DCM)Debt Capital Markets (DCM)-Gruppen sind für die direkte Beratung von Unternehmensemittenten bei der Aufnahme von Fremdkapital für Akquisitionen, Refinanzierung bestehender Schulden, oder Restrukturierung bestehender Schulden. Diese Teams agieren in einem schnelllebigen Umfeld und arbeiten eng mit einem Beratungspartner zusammen

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

-

Was sind Junk-Debt-Käufer?

Wenn Sie jemals eine überfällige Rechnung zum Inkasso geschickt bekommen haben, dann sind Sie vielleicht auf einen Käufer von Junk-Schulden gestoßen. Diese Unternehmen kaufen überfällige Forderungen v

-

Was sind Junk-Debt-Käufer?

Wenn Sie jemals eine überfällige Rechnung zum Inkasso geschickt bekommen haben, dann sind Sie vielleicht auf einen Käufer von Junk-Schulden gestoßen. Diese Unternehmen kaufen überfällige Forderungen v

investieren

-

Was sind Pfandbriefe?

Was sind Pfandbriefe? Was sind Pfandbriefe? Eine Hypothekenanleihe ist eine Anleihe, bei der die Inhaber einen Anspruch auf das als Sicherheit gestellte Immobilienvermögen haben. Ein Kreditgeber könnte eine Sammlung von H...

-

Was sind Kommunalobligationen?

Was sind Kommunalobligationen? Kommunalanleihen stellen eine attraktive Anlage für Privatpersonen dar, vor allem für Menschen in höheren Einkommensschichten, auf der Suche nach Vermögenswerten, die steuerbegünstigte Einkünfte ermög...