Was sind kalkulatorische Zinsen?

Kalkulatorische Zinsen sind die Zinsen, die schätzungsweise vom Kreditgeber eingezogen werden, unabhängig davon, was der Kreditgeber tatsächlich erhält. Steuereintreibungsstellen verwenden kalkulatorische Zinsen, um Steuereinnahmen auf unter dem Markt liegende Kredite und Nullkuponanleihen zu erheben. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

Zusammenfassung

- Kalkulatorische Zinsen sind die Zinsen, die der Kreditgeber voraussichtlich eintreiben wird, unabhängig davon, was der Kreditgeber tatsächlich erhält. Die Steuererhebungsstelle verwendet die kalkulatorischen Zinsen zur Einziehung von Steuereinnahmen auf unter dem Markt liegende Kredite und Nullkuponanleihen.

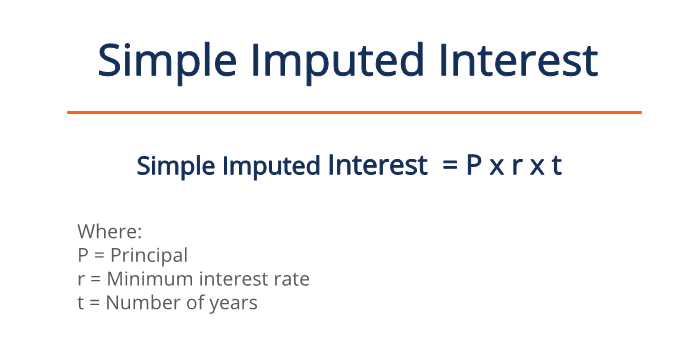

- Für unter dem Marktpreis liegende Kredite, die kalkulatorischen Zinsen werden mit dem Mindestzinssatz berechnet.

- Bei Nullkuponanleihen, die kalkulatorischen Zinsen werden als aufgelaufene Zinsen auf Basis der Verfallrendite berechnet.

Berechnung der kalkulatorischen Zinsen

Steuerliche Auswirkungen – Basisszenario

Allgemein, Kreditgeber müssen Zinserträge meldenZinserträgeZinserträge sind der Betrag, der an ein Unternehmen gezahlt wird, um sein Geld zu verleihen oder einem anderen Unternehmen die Verwendung seiner Mittel zu überlassen. In größerem Maßstab, Zinserträge sind der Betrag, den ein Anleger mit dem Geld verdient, das er in eine Investition oder ein Projekt investiert. auf ihre Kredite zu versteuern. Zum Beispiel, Betrachten Sie ein Szenario, in dem ein Kreditgeber 50 US-Dollar ausleiht, 000 zu einem Jahreszins von 2% mit einer Laufzeit von einem Jahr. Der Kreditgeber erhält 50, 000 x 0,02 x 1 =1 $, 000 in der Steuererklärung anzugebende Zinserträge.

Es gibt zwei Szenarien, in denen kalkulatorische Zinsen zur Anwendung kommen:

1. Untermarktkredite

Unter dem Marktpreis liegende Kredite treten auf, wenn Kreditgeber unter dem Mindestzinssatz verlangen, am häufigsten bei der Kreditvergabe an Freunde und Familie. Der Mindestzinssatz für Privatkredite wird vierteljährlich vom Steuereintreibungsamt festgelegt.

In Kanada, die Canadian Revenue Agency (CRA) legt den vorgeschriebenen Zinssatz fest, und in den Vereinigten Staaten, der Internal Revenue Services (IRS) legt den anwendbaren Bundessatz (AFR) fest. Der Mindestzinssatz steht in engem Zusammenhang mit der Treasury-Rendite. Für unter dem Marktpreis liegende Kredite, Kreditgeber werden mit dem Mindestzinssatz besteuert, auch wenn sie keine Zinsen erhalten.

Zum Beispiel, eine Tante leiht ihrem Neffen 100 Dollar, 000 für drei Jahre ohne Zinsen. Damals, der vorgeschriebene Satz beträgt 1,5 %. Obwohl die Tante keine Zinsen erhält, sie muss Zinserträge von 100 melden, 000 x 0,015 =1 $, 500 kalkulatorische Zinsen auf jede Steuererklärung für die drei Jahre, in denen das Darlehen ausstand.

2. Nullkuponanleihen

Nullkuponanleihen sind Anleihen, die über die Laufzeit keine Zinsen zahlen, nur eine Pauschale bei Fälligkeit. Kreditgeber machen einen Gewinn, weil Nullkuponanleihen mit einem Abschlag auf den Nennwert verkauft werden NennwertDer Wert, der auf einem Instrument wie einer Münze angegeben ist, Stempel, oder Rechnung wird der Nennwert des Instruments genannt. Es bleibt immer konstant. Das bedeutet, dass zu jedem Zeitpunkt vor der Fälligkeit die Anleihe wird für weniger als den bei Fälligkeit erhaltenen Pauschalbetrag verkauft.

Wie die Zeit vergeht, die Anleihe steigt durch aufgelaufene Zinsen an, bis sie bei Fälligkeit den Nennwert erreicht. Inhaber von Nullkupon-Anleihen können die Anleihe vor Fälligkeit auf dem Sekundärmarkt verkaufen; je länger sie die Bindung halten, desto mehr können sie es verkaufen. Bei der Abgabe von Steuererklärungen, Nullkuponanleihen sind zur Angabe der kalkulatorischen Zinsen erforderlich.

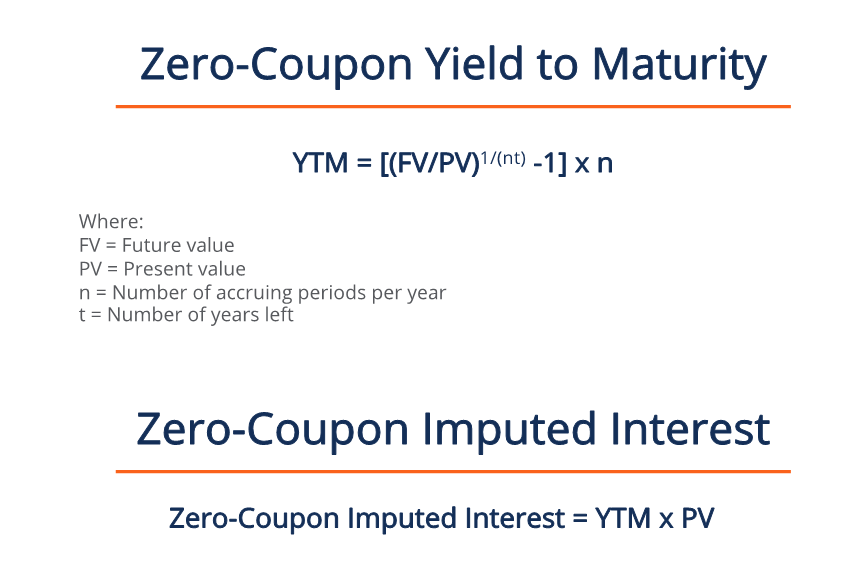

Die kalkulatorischen Zinsen für das Jahr bei Nullkuponanleihen werden als aufgelaufene Zinsen und nicht als Mindestzinsen wie bei unter dem Marktpreis liegenden Krediten geschätzt. Sie berechnet sich als Rendite bis zur Fälligkeit (YTM)Yield to Maturity (YTM)Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekulative Rendite oder der Zinssatz eines festverzinslichen Wertpapiers. multipliziert mit dem Barwert der Anleihe. Der Wert der Anleihe zu jedem Zeitpunkt hängt von der verbleibenden Zeit bis zur Fälligkeit ab, berechnet als Anfangswert des Darlehens zuzüglich aufgelaufener Zinsen.

Zum Beispiel, ein Kreditnehmer eine Nullkuponanleihe mit einem Abschlag von 2 USD ausgibt, 500 mit einem Nennwert von 10 $, 000, vierteljährliche Rückstellungen, und eine Laufzeit von zwei Jahren. Bei der Gründung, der Kreditgeber kauft die Anleihe für $7, 500, und in zwei Jahren Sie erhalten eine Pauschale von 10 US-Dollar, 000.

Das YTM der Anleihe bei Emission beträgt [(10, 000/7, 500) 1/(4×2) -1] x 4 = 14,65 % . Deswegen, die kalkulatorischen Zinsen betragen 0,1465*7, 500 = 1 $, 098.44 , Dies ist der Betrag, der im Steuerformular des Kreditgebers angegeben ist.

Nehmen wir nun an, der Kreditgeber beschließt, die Anleihe zu verkaufen, nachdem er sie ein Jahr lang gehalten hat. Der Kreditgeber verkauft die Anleihe zum Anfangspreis zuzüglich aufgelaufener Zinsen:$7, 500 + 1 $, 098.44 = $8, 598,44 . Da bis zur Fälligkeit nur noch ein Jahr bleibt, die kalkulatorischen Zinsen für den neuen Kreditgeber sind der Nennwert abzüglich des Kaufpreises:10 $, 000 – 8, 598,44 = 1 $, 401.56 .

Erfahren Sie mehr

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich im CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Aufgelaufene ZinsenAufgelaufene ZinsenAufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums generiert werden. aber die Zahlung ist noch nicht erfolgt oder

- Anwendbarer Bundessatz (AFR)Anwendbarer Bundessatz (AFR)Der anwendbare Bundessatz (AFR) ist der Zinssatz, der für Privatkredite gilt. Dies ist der Mindestsatz, der für solche Kredite nach US-Recht gilt.

- Effektiver YieldEffective YieldEffective YieldEffective Yield ist eine Finanzkennzahl, die den Zinssatz – auch Kuponsatz genannt – die Rendite einer Anleihe misst.

- Par ValuePar ValuePar Value ist der Nominal- oder Nennwert einer Anleihe, oder Lager, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Es ist ein statischer Wert

-

Was sind aufgelaufene Zinsen?

Aufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums erzielt werden. aber die Zahlung ist noch nicht erfolgt oder beim Kreditnehmer oder Kre

-

Was ist Zinseszins?

Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme

investieren

-

Was ist eine Staatsanleihe?

Was ist eine Staatsanleihe? Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber ...

-

Was ist eine Nullkuponanleihe?

Was ist eine Nullkuponanleihe? Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet....