Was ist die Flat Yield Curve?

Eine flache Zinsstrukturkurve ist eine Art von Zinsstrukturkurve, die auftritt, wenn die erwarteten Zinssätze stabil sind, oder die kurzfristige Volatilität überwiegt die langfristige Volatilität. Es bedeutet, dass die Differenz zwischen den Renditen von kurz- und langfristigen Anleihen minimiert wird, faktisch keine Anreize für Investoren und Kreditgeber, langfristig Kredite zu vergeben.

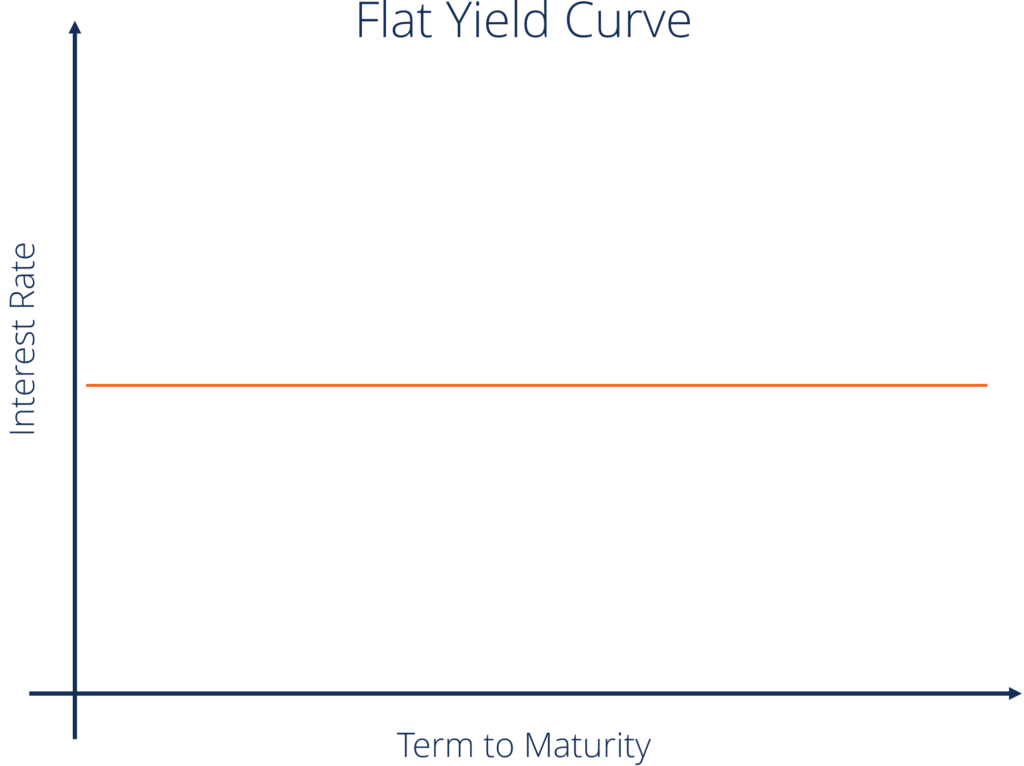

Die flache Zinsstrukturkurve wird immer wie in der folgenden Grafik dargestellt, Darstellung der Rendite (Zinssatz) gegen die Fälligkeit.

Wenn eine flache Zinsstrukturkurve auftritt, es signalisiert oft Unsicherheit auf dem Markt und könnte Anleger davor zurückschrecken, Investitionen zu tätigen oder auf dem Markt „long“ zu gehen. Häufig, Ökonomen und Investoren werden eine flache Zinsstrukturkurve als Wirtschaftsindikator verwendenWirtschaftsindikatorenEin Wirtschaftsindikator ist eine Kennzahl, die verwendet wird, um zu beurteilen, messen, und bewerten den allgemeinen Gesundheitszustand der Makroökonomie. Wirtschaftsindikatoren einer möglichen Rezession.

Im Wesentlichen, eine flache Zinsstrukturkurve signalisiert dem Markt, dass Institutionen und Einzelpersonen, die über das zu verleihende Geld verfügen, sich Sorgen machen, es in Zukunft zu verleihen, Deshalb beschließen sie, es heute auszuleihen. In einer Rezession, weniger Kredite werden geschrieben, da es insgesamt weniger Aktivität auf dem Markt geben wird.

Zusammenfassung

- Wenn eine flache Zinsstrukturkurve existiert, Anleger erhalten für kurzfristige Anlagen genauso viel Geld wie für langfristige Anlagen.

- Für Kreditgeber, Eine flache Zinsstrukturkurve kann auch darauf hinweisen, dass wir bald in eine Phase niedrigerer Inflationserwartungen eintreten werden.

- Häufig, Ökonomen und Investoren werden eine flache Zinsstrukturkurve als Wirtschaftsindikator für eine mögliche Rezession verwenden.

Verwendung der Flat Yield Curve – Die Federal Reserve

Eine flache Zinsstrukturkurve kann auch auf andere Dinge als eine Rezession hinweisen. Die Marktkräfte sind im Allgemeinen effizient; jedoch, die Federal Reserve kann den Markt manipulieren, indem sie geldpolitische Maßnahmen einführt, wann immer sie relevant oder notwendig sind. Die Federal ReserveFederal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und die Finanzbehörde hinter der weltweit größten freien Marktwirtschaft. kann den Übernachtungspreis ändern, Dies führt häufig dazu, dass Kredit- und Finanzinstitute die Zinssätze ändern, die sie der Öffentlichkeit geben.

Eine künstliche Anhebung der kurzfristigen Zinsen durch die Fed kann die Zinsstrukturkurve oft beeinflussen und beginnen, sie abzuflachen. Es kann ein Warnsignal für Anleger sein, dass wir in eine Rezession eintretenRezessionRezession ist ein Begriff, der verwendet wird, um eine Verlangsamung der allgemeinen Wirtschaftstätigkeit zu bezeichnen. In der Makroökonomie, Rezessionen werden nach zwei aufeinanderfolgenden Quartalen mit negativen BIP-Wachstumsraten offiziell anerkannt., eine Abflachung der Zinsstrukturkurve kann jedoch letztendlich aus der Politik der Federal Reserve resultieren; daher, Anleger sollten bei der Untersuchung einer Zinsstrukturkurve vorsichtig sein und sie nur als einen Indikator für die Marktbedingungen verwenden.

Die flache Zinskurve – ein Indikator für Kreditgeber

Für Kreditgeber, Eine flache Zinsstrukturkurve kann auch darauf hinweisen, dass wir bald in eine Phase niedrigerer Inflationserwartungen eintreten werden. Kreditgeber und Investoren möchten, dass die Rendite langfristiger Anlagen die Auswirkungen der Inflation auf ihre Anlage ausgleicht. Jedoch, wenn eine Zinsstrukturkurve abgeflacht ist und eine niedrige Inflation erwartet wird, Anleger werden sich weniger Sorgen über die Auswirkungen der Inflation machen und die Opportunitätskosten im Auge behalten. Die einer langfristigen Investition.

Einfach gesagt, wenn eine flache Zinsstrukturkurve existiert, Anleger erhalten für kurzfristige Anlagen genauso viel Geld wie für langfristige Anlagen. Sie können viele Auswirkungen auf den Markt haben, einschließlich der Reduzierung langfristiger Investitionen aufgrund des fehlenden Nettonutzens gegenüber kurzfristigen Investitionen. Auf einem solchen Markt viele Anleger werden in Richtung kurzfristiger Anleihen über langfristige Anleihen strömen, da sie keines der Risiken eingehen, ihre Finanzen in einer langfristigen Anleihe mit identischem Gewinn und Aufwärtspotenzial zu binden.

Verwandte Lektüre

CFI bietet die Capital Markets &Securities Analyst (CMSA)™-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Efficient Markets HypothesisEfficient Markets HypothesisDie Efficient Markets Hypothesis ist eine Anlagetheorie, die hauptsächlich aus Konzepten abgeleitet wird, die Eugene Fama zugeschrieben werden.

- Headline InflationHeadline InflationHeadline Inflation ist die Gesamtinflation einer Volkswirtschaft. Die Gesamtinflation beinhaltet die Inflation in einem Warenkorb, der Folgendes beinhaltet:

- Normal Yield CurveNormal Yield CurveEine normale Renditekurve ist ein Diagramm, das den Zusammenhang zwischen der Rendite von Anleihen und Fälligkeiten zeigt. In einer normalen Zinsstrukturkurve kurzfristige Schuldtitel

- Overnight-RateOvernight-RateDer Overnight-Satz bezieht sich auf den Zinssatz, den Einlageninstitute (z. B. Banken oder Kreditgenossenschaften) berechnen sich gegenseitig für Übernachtkredite. Beachten Sie, dass der Overnight-Tarif in verschiedenen Ländern anders genannt wird.

-

Was ist die Erfahrungskurve?

Eingeführt von der Boston Consulting Group, Die Erfahrungskurve ist ein Konzept, das besagt, dass ein konsistenter Zusammenhang zwischen der kumulierten Produktionsmenge eines Unternehmens und den Pro

-

Was eine invertierte Treasury-Zinskurve für die Wirtschaft bedeutet

In der Zinsstrukturkurve kommt es weiterhin zu Inversionen. Dieses Wall Street-Gerede bedeutet, dass kurzfristige festverzinsliche Anlagen wie Anleihen mehr Zinsen zahlen als vergleichbare längerfrist

investieren

- Was ist die Bewegung entlang der Nachfragekurve?

- Wie hoch ist der jährliche prozentuale Ertrag?

- Was ist eine invertierte Zinskurve?

- Was rollt die Renditekurve nach unten?

- Was ist die Swap-Rate-Kurve?

- Was ist die Renditekurve?

- Was ist der Yield to Maturity (YTM)?

- Was ist die Akkumulationsphase?

- Wöchentlicher Marktauszug:Was ist eine Renditekurve?

-

Was ist die 72er Regel?

Was ist die 72er Regel? In der Finanzwelt, Die 72er-Regel ist eine Formel, die die Zeit schätzt, die es dauert, bis sich der Wert einer Investition verdoppelt hat. Erzielen einer festen jährlichen RenditeRenditeDie Rendite (...

-

Was ist SEC-Rendite?

Was ist SEC-Rendite? Die SEC-Rendite, auch als standardisierter Ertrag bezeichnet, ist eine Berechnung, die den Vergleich von Rentenfonds ermöglicht, die unter die Gerichtsbarkeit der Securities and Exchange Commission (S...