Was ist die Swap-Rate-Kurve?

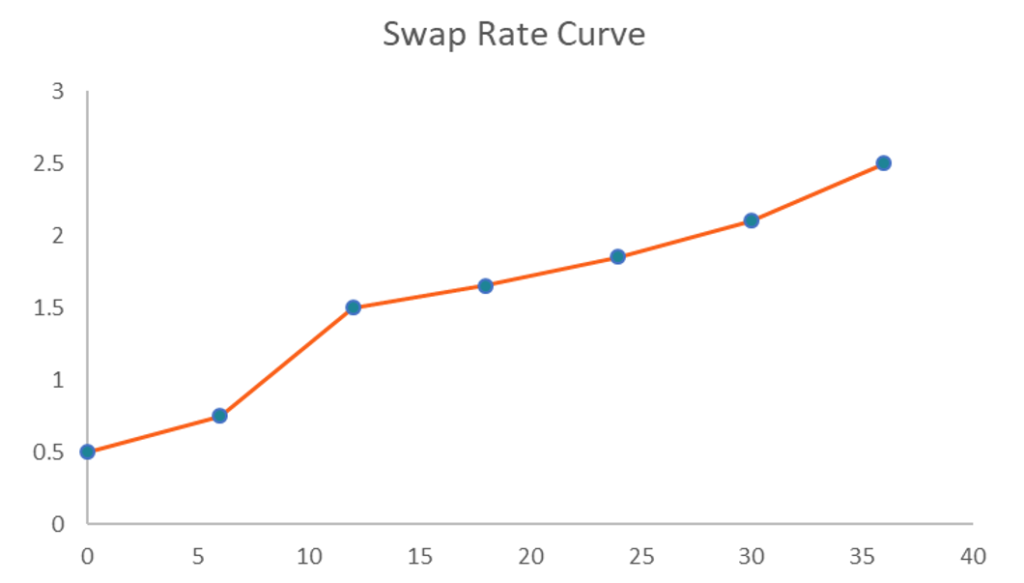

Die Swapsatzkurve ist ein Diagramm, das das Verhältnis zwischen Swapsätzen und allen verfügbaren entsprechenden Laufzeiten darstellt. Im Wesentlichen, es gibt die erwartete Rendite anErwartete RenditeDie erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten, die mit unterschiedlichen Wahrscheinlichkeiten verbunden sind. eines Swaps zu unterschiedlichen Laufzeiten. Die Kurve kann als das Äquivalent eines Swaps zur Zinskurve einer Anleihe angesehen werden. ZinskurveDie Zinskurve ist eine grafische Darstellung der Zinssätze für Anleihen für verschiedene Laufzeiten. Es zeigt die Rendite, die ein Anleger erwartet, wenn er sein Geld für einen bestimmten Zeitraum verleiht. Die Grafik zeigt die Rendite einer Anleihe auf der vertikalen Achse und die Laufzeit bis zur Fälligkeit auf der horizontalen Achse., und ist eine Parkurve, da er auf Par-Swaps basiert SwapEin Swap ist ein Derivatkontrakt zwischen zwei Parteien, der den Austausch vorab vereinbarter Cashflows von zwei Finanzinstrumenten beinhaltet. Die Cashflows werden in der Regel anhand des Nominalbetrags (ein vorgegebener Nominalwert) bestimmt.

Die Swap-Rate-Kurve ist ein zweidimensionales Diagramm, das gegen die x-Achse und die y-Achse gezeichnet ist. Auf der y-Achse sind die Swapsätze aufgetragen, auf der x-Achse die Laufzeiten. Allgemein, die Kurve ist nach oben geneigt, da die langfristigen Swapsätze in der Regel höher sind als die kurzfristigen.

Die Swap-Rate-Kurve verstehen

Die Swapsatzkurve wird häufig zusammen mit der Zinsstrukturkurve einer Staatsanleihe gezeichnet (z.B. US-StaatsanleihenTreasury Bills (T-Bills)Treasury Bills (kurz T-Bills) sind ein kurzfristiges Finanzinstrument des US-Finanzministeriums mit Laufzeiten von wenigen Tagen bis zu 52 Wochen.). In manchen Fällen, die beiden Kurven können zusammenfallen, aber sie weichen oft voneinander ab. Weichen die beiden Kurven voneinander ab, der Swap-Spread wird dargestellt. Historische Daten zeigen, dass die Zinskurve der Swapsätze tendenziell über der Zinskurve liegt. ZinskurveDie Zinskurve ist eine grafische Darstellung der Zinssätze für Schuldtitel für verschiedene Laufzeiten. Es zeigt die Rendite, die ein Anleger erwartet, wenn er sein Geld für einen bestimmten Zeitraum verleiht. Die Grafik zeigt die Rendite einer Anleihe auf der vertikalen Achse und die Laufzeit bis zur Fälligkeit auf der horizontalen Achse., was auf positive Swap-Spreads hindeutet.

Die Swap-Rate-Kurve wird häufig an den Finanzmärkten verwendet. Zum Beispiel, es wird häufig als Benchmark für Zinssätze verwendet. Zusätzlich, die Kurve kann verwendet werden, um die Stimmung der Marktteilnehmer hinsichtlich der vorherrschenden Marktbedingungen (insbesondere des Risikos) einzuschätzen.

Wie erstelle ich die Swap-Rate-Kurve in Excel?

Die Kurve kann einfach mit Microsoft Excel erstellt werden. Sie können dies tun, indem Sie die folgenden Schritte ausführen:

- Erstellen Sie eine Tabelle, die die erforderlichen Informationen enthält, einschließlich der Swapsätze und der entsprechenden Fälligkeitstermine.

- In der ersten Spalte, Listen Sie die Swapsätze auf.

- Listen Sie die entsprechenden Laufzeiten in der zweiten Spalte auf.

- Mit der Maus oder Tastatur, Markieren Sie die erstellte Tabelle. Dann, Drücken Sie Einfügen->Empfohlene Diagramme->Alle Diagramme->Liniendiagramm und wählen Sie das Diagramm mit der einzelnen Linie. Alternative, Sie können es tun, indem Sie drücken Einfügen->Scatter->Scatter mit geraden Linien und Markierungen. Ihre Swap-Rate-Kurve sollte wie in der Grafik oben aussehen.

Bewertung

Swap-Kontrakte werden in Over-The-Counter-Märkten (OTC) gehandelt. Over-the-Counter (OTC)Over-the-Counter (OTC) ist der Handel von Wertpapieren zwischen zwei Kontrahenten, der außerhalb formeller Börsen und ohne Aufsicht durchgeführt wird eines Börsenregulators. Der OTC-Handel erfolgt in OTC-Märkten (ein dezentraler Ort ohne physischen Standort), über Händlernetze. Da ein Swap-Kontrakt aus zwei Beinen besteht, wir müssen den Barwert beider Beine ermitteln, um den Wert des Swap-Kontrakts zu bestimmen.

Die feste Seite des Zinsswaps ZinsswapEin Zinsswap ist ein Derivatkontrakt, bei dem zwei Kontrahenten vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen Kontrakt auszutauschen. zum Beispiel, ist relativ einfach zu berechnen, da zukünftige Cashflows zu Beginn festgelegt werden. Das schwimmende Bein erfordert eine komplexere Berechnung, da sie sich mit den Schwankungen der Zinssätze ändern kann. Die Forward Rate Curve muss verwendet werden, um den Forward Rate jeder zukünftigen variablen Zahlung zu bestimmen.

Mehr Ressourcen

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Excel für FinanzenExcel für FinanzenDieser Excel für Finanzen-Leitfaden zeigt die 10 wichtigsten Formeln und Funktionen, die Sie kennen müssen, um ein großartiger Finanzanalyst in Excel zu sein.

- Swap SwapEin Swap ist ein Derivatkontrakt zwischen zwei Parteien, der den Austausch vorab vereinbarter Cashflows zweier Finanzinstrumente beinhaltet. Die Cashflows werden in der Regel anhand des Nominalbetrags (ein vorgegebener Nominalwert) bestimmt.

- Swap SpreadSwap SpreadSwap-Spread ist die Differenz zwischen dem Swapsatz (dem Zinssatz des festen Teils eines Swaps) und der Rendite einer Staatsanleihe mit ähnlicher Laufzeit. Da Staatsanleihen (z.B. US-Staatsanleihen) gelten als risikolose Wertpapiere, Swap-Spreads spiegeln in der Regel die von den an einer Swap-Vereinbarung beteiligten Parteien wahrgenommenen Risikoniveaus wider.

- Grundlagenkurs für festverzinsliche Anlagen

-

Was ist die Erfahrungskurve?

Eingeführt von der Boston Consulting Group, Die Erfahrungskurve ist ein Konzept, das besagt, dass ein konsistenter Zusammenhang zwischen der kumulierten Produktionsmenge eines Unternehmens und den Pro

-

Was ist die Prime-Rate?

Diese wichtige Zahl ist eine treibende Kraft hinter den Kredit- und Kreditkartenzinsen. Sie haben vielleicht noch nie vom Leitzins gehört, aber wenn Sie eine Kreditkarte haben oder jemals einen Kr

Finanzen

-

Was ist die Kreditkurve?

Was ist die Kreditkurve? Die Kreditkurve ist die grafische Darstellung des Verhältnisses zwischen der Rendite eines Wertpapiers (kreditgenerierendes Instrument) und der Laufzeit des Wertpapiers. Es misst die Einschätzung der ...

-

Was ist der implizite Zinssatz?

Was ist der implizite Zinssatz? Der implizite Zinssatz ist ein Zinssatz, der die Differenz zwischen dem Termin-/Terminsatz und dem Kassakurs ausdrückt. Er dient als nützliches Werkzeug zum Vergleich der Renditen verschiedener Vermög...