Was ist die Kreditkurve?

Die Kreditkurve ist die grafische Darstellung des Verhältnisses zwischen der Rendite eines Wertpapiers (kreditgenerierendes Instrument) und der Laufzeit des Wertpapiers. Es misst die Einschätzung der Anleger zum RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die sich der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person entziehen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko. und kann sich auf die Kapitalrendite auswirken. Die Differenz zwischen der ersten Laufzeit der Kurve (das kurze Ende) und der letzten Laufzeit der Kurve (am langen Ende) bestimmt die Steilheit der Kurve.

Kreditkurven verstehen

- Die Steilheit der Kurve ist bei Unternehmen in zyklischen Branchen wie dem Einzelhandel in der Regel größer (nach oben geneigt). Dies liegt daran, dass die Wahrscheinlichkeit, dass solche Unternehmen im Laufe der Zeit ausfallen, größer ist.

- Einige Unternehmen weisen eine flache Kurve auf; es ist ein Zeichen dafür, dass die AusfallwahrscheinlichkeitProbability of DefaultProbability of Default (PD) ist die Wahrscheinlichkeit, dass ein Kreditnehmer mit der Kreditrückzahlung ausfällt und wird verwendet, um den erwarteten Verlust aus einer Investition zu berechnen. ist über die verschiedenen Reifegrade hinweg einheitlich.

- Eine nach unten geneigte oder invertierte Kurve zeigt, dass das Unternehmen in naher Zukunft wahrscheinlich, aber langfristig weit weniger wahrscheinlich ausfällt.

Arten von Kreditkurven

Die Kreditkurve spiegelt die unmittelbare, kurzfristig, und langfristigen Wertpapierkursen und gibt dem Anleger einen Hinweis darauf, wohin sich die Wirtschaft entwickelt. Die Kurve kann normal sein, steil, oder invertiert.

1. Normale Kurve

Kurzfristige Anleihen bieten in der Regel niedrigere Renditen und daher geringere Risiken. Denn wenn Anleger über einen längeren Zeitraum in ein bestimmtes Wertpapier investiert bleiben, Sie werden für ihr Engagement belohnt. Dies spiegelt sich in der normalen Zinsstrukturkurve wider, bei der sich die Steigung nach oben bewegt. Die Normalkurve zeigt auch, dass die Anleger erwarten, dass sich die Wirtschaft in normalem Tempo ohne wesentliche Wendepunkte wie Rezession oder Inflation bewegt. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. mit dem gleichen Geldbetrag kann man weniger kaufen).

2. Steile Kurve

Wenn der Kreditspread breiter wird, dies führt zu einer steileren Kreditkurve. Es ist auch ein Zeichen dafür, dass es in der Wirtschaft zu Wirtschaftswachstum oder Inflation kommen wird. Die Kurve wird direkt nach der Depression steiler, wenn die Regierung die kurzfristigen Zinssätze senkt. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. um das Wirtschaftswachstum zu steigern. Während dieser Zeit, Langfristige Anleihegläubiger laufen Gefahr, an niedrige Zinsen gebunden zu sein, was sich auf ihre Kaufkraft auswirken kann. Als Ergebnis, sie verlangen höhere Zinsen für ihr langfristiges Engagement.

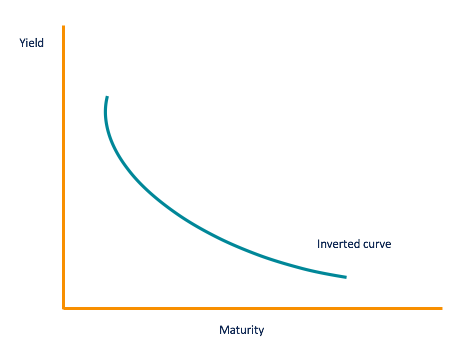

3. Invertierte Kurve

Manchmal, die Kreditkurve kann invertiert werden, wenn langfristige Anleihegläubiger im Vergleich zu kurzfristigen Anlegern mit geringeren Renditen zufrieden sind. Denn wenn langfristige Anleger davon ausgehen, dass die Zinsen noch weiter sinken, sie werden weniger anspruchsvoll von den Anleiheemittenten.

Die niedrigen Zinsen sind ein Hinweis auf eine Abschwächung der Konjunktur, was passiert, wenn die Kurve invertiert wird. Anleger müssen wachsam sein, wenn die Kurve invertiert wird, da niedrige Zinsen zu einer Rezession führen.

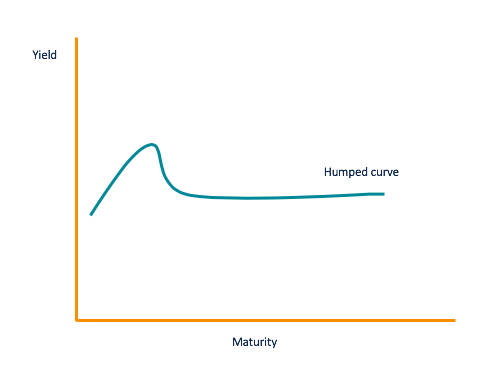

4. Höckerkurve

Bevor die Kreditkurve invertiert wird, es durchläuft eine Phase, in der sich der kurzfristige Zinssatz den langfristigen Zinssätzen annähert. Die Kurve, die die Phase darstellt, ist flach mit einer kleinen Erhebung in der Mitte. Sie wird als bucklige Kurve bezeichnet. Jedoch, nicht alle buckligen Kurven werden zu umgekehrten Kurven, aber es ist ein Zeichen für eine konjunkturelle Abschwächung und niedrige Zinsen.

Wie werden Kreditkurven verwendet?

Die Kreditkurve weist unterschiedliche Laufzeiten bei unterschiedlichen Zinssätzen auf. Sie können je nach Investition variieren. Eine der wichtigsten Anwendungen der Zinsstrukturkurve ist ihre Fähigkeit, die Bewegung und Stärke der Wirtschaft vorherzusagen.

Die Zinsstrukturkurve von Staatsanleihen ist die am häufigsten verwendete Kreditkurve. Sie dient als Benchmark-Kurve, an der alle anderen Kreditkurven gemessen werden. Die Rendite der Treasury-Kurve ist normalerweise niedrig, da sie von der Regierung unterstützt wird. Jedoch, er kann als Benchmark für riskantere Anleihen wie Unternehmensanleihen mit AAA-Rating verwendet werden.

Der Unterschied zwischen Agenturanleihen und einer Staatsanleihe wird als „Spread“ bezeichnet. Wenn die Differenz zwischen den beiden gering ist, es macht den Anleger zuversichtlicher, in die Anleihe zu investieren, die nicht von der Regierung unterstützt wird. Die Differenz in den Anleihen (Spread) wird während einer Rezession größer, da Agency Bonds riskanter werden. Er sinkt, wenn die Wirtschaft wächst, da die Anleihen jetzt sicherer zu investieren sind.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Invertierte ZinsstrukturkurveInvertierte ZinsstrukturkurveEine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. Die Zinsstrukturkurve ist eine grafische Darstellung des Zusammenhangs zwischen dem von einem Vermögenswert (in der Regel Staatsanleihen) gezahlten Zinssatz und der Restlaufzeit.

- Bis zur Fälligkeit gehaltene Wertpapiere Bis zur Fälligkeit gehaltene Wertpapiere Bis zur Fälligkeit gehaltene Wertpapiere sind Wertpapiere, die Unternehmen kaufen und bis zur Fälligkeit halten wollen. Sie sind im Gegensatz zum Handel mit Wertpapieren oder Wertpapieren, die zum Verkauf verfügbar sind

- Return on Investment (ROI)Return on Investment (ROI)Return on Investment (ROI) ist eine Leistungskennzahl, die verwendet wird, um die Rendite einer Investition zu bewerten oder die Effizienz verschiedener Investitionen zu vergleichen.

- Zero Lower BoundZero Lower BoundDie Zero Lower Bound bezieht sich auf die Überzeugung, dass die Zinssätze nicht über Null gesenkt werden können. Traditionell, Zentralbanken nutzten die Geldpolitik, um den Zinssatz in der Wirtschaft zu manipulieren, um ihr(e) fiskalische(n) Ziel(e) zu erreichen. Deswegen, die Banken würden den Zinssatz während einer Rezession senken

-

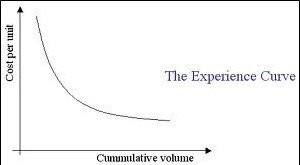

Was ist die Erfahrungskurve?

Eingeführt von der Boston Consulting Group, Die Erfahrungskurve ist ein Konzept, das besagt, dass ein konsistenter Zusammenhang zwischen der kumulierten Produktionsmenge eines Unternehmens und den Pro

-

Wie hoch ist die durchschnittliche Kreditwürdigkeit?

Sie haben mehr als eine Kreditwürdigkeit – und diese sind möglicherweise nicht alle gleich. Das macht den Versuch, die durchschnittliche Kreditwürdigkeit zu bestimmen, zu einer Herausforderung. Aber

Investition

- Was ist der CVC auf einer Kreditkarte?

- Was ist R1 &I1 in der Kreditauskunft?

- Was ist die Prüfsumme auf einer Kreditkarte?

- Was ist die Verifizierungsnummer auf einer Kreditkarte?

- Welche Abmessungen hat eine Kreditkarte?

- Was ist ein Intraday-Guthaben?

- Was ist eine Kreditamnestie?

- Was ist die Steuergutschrift für Sparer?

- Was ist die höchste Kreditwürdigkeit?

-

Was ist die Par Yield Curve?

Was ist die Par Yield Curve? Die Par-Zinsstrukturkurve ist eine grafische Darstellung, die die Rendite bis zur Fälligkeit Yield to Maturity (YTM) Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekula...

-

Was ist die 72er Regel?

Was ist die 72er Regel? In der Finanzwelt, Die 72er-Regel ist eine Formel, die die Zeit schätzt, die es dauert, bis sich der Wert einer Investition verdoppelt hat. Erzielen einer festen jährlichen RenditeRenditeDie Rendite (...