Was ist eine invertierte Zinskurve?

Eine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandsprodukts (BIP) des Landes. Es ist viel schlimmer als eine Rezession, bei deutlich sinkendem BIP, und dauert in der Regel viele Jahre. vom US-Finanzministerium begebenes langfristiges Finanzinstrument mit Laufzeiten von wenigen Tagen bis zu 52 Wochen.) und der Laufzeit. Der Zinssatz wird auf der vertikalen Achse und die Restlaufzeit auf der horizontalen Achse gemessen. Normalerweise, Zinssätze und Laufzeit sind positiv korreliert.

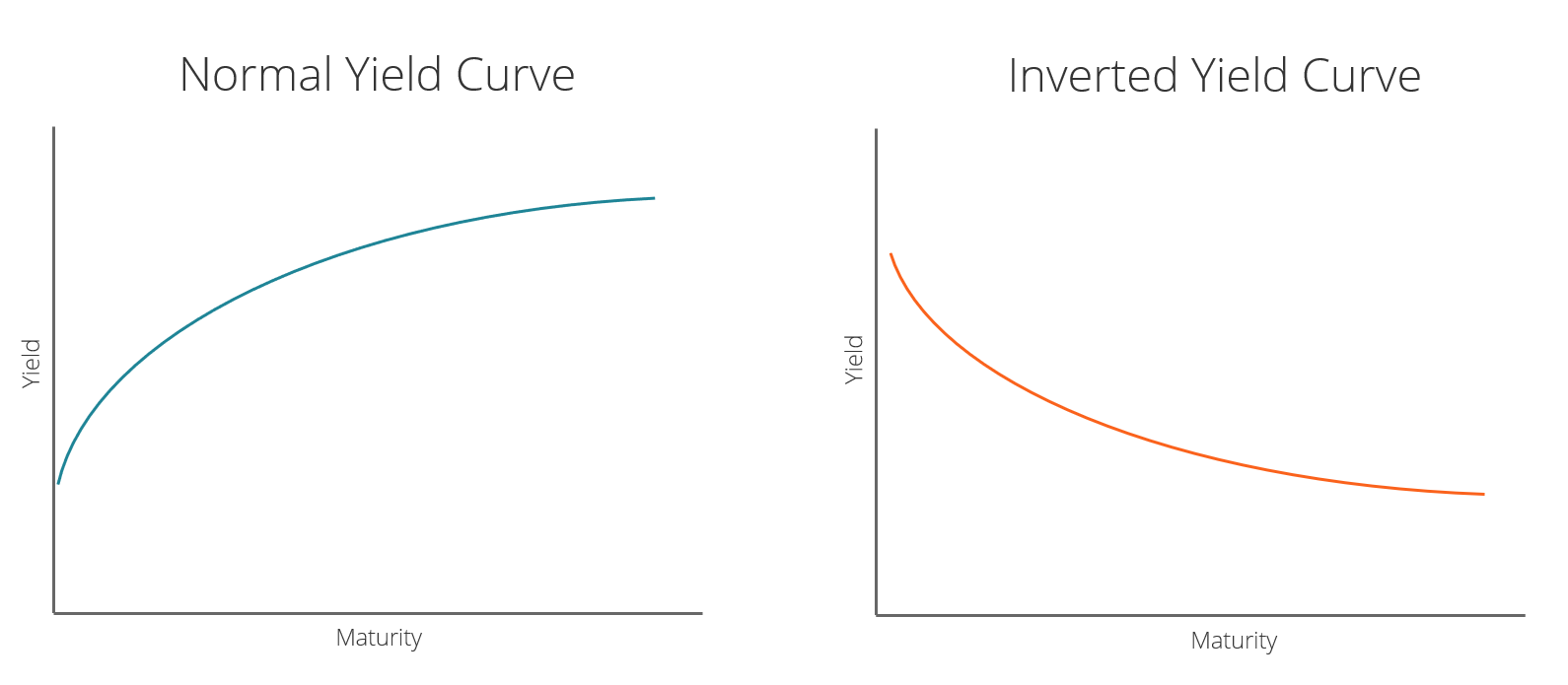

Unter normalen Bedingungen, Die Zinsen steigen mit zunehmender Laufzeit. Dies führt zu einer positiven Steigung der Zinsstrukturkurve. Wenn Zinssätze und Restlaufzeit negativ korrelieren, dann zeigt die resultierende invertierte Zinsstrukturkurve eine negative Steigung.

Historisch, die Zinsstrukturkurve nimmt im Vorfeld von Rezessionen und Konjunkturabschwächungen eine negative Steigung an. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandsprodukts (BIP) des Landes. Es ist viel schlimmer als eine Rezession, bei deutlich sinkendem BIP, und hält in der Regel viele Jahre..

Invertierte Zinskurve – Die Erwartungshypothese

Betrachten Sie das folgende Beispiel:Eine N-jährige Staatsanleihe kostet Q(t) n im Zeitraum t und zahlt einen Betrag X im Zeitraum t+N Jahre. Deswegen, die Rendite einer einjährigen Anleihe beträgt X/Q(t) 1 . Die einjährige Anleihe zahlt X in der Periode t+1.

Betrachten Sie einen Investor, der Folgendes tut:

- Kauft jetzt eine einjährige Anleihe durch Zahlung von Q(t) 1 .

- Am Ende des Jahres erhält X.

- Am Ende des Jahres, gibt X ganz für den Kauf von einjährigen Anleihen aus, die Ende nächsten Jahres ausläuft.

Die Rendite dieser Folge von zwei einjährigen Investitionen beträgt X/Q(t) 1 * X/Q(t+1) 1 .

Wenn Anleger risikoneutral sind, dann sollte die Rendite einer zweijährigen Anleihe der erwarteten Rendite einer Folge von zwei einjährigen Anleihen entsprechen. Im Allgemeinen, die erwartete Rendite von N einjährigen Anleihen sollte der Rendite einer N-jährigen Anleihe entsprechen.

Das E um zukünftige Anleihekurse stellt erwartete Werte dar.Erwarteter WertErwarteter Wert (auch bekannt als EV, Erwartung, Durchschnitt, oder Mittelwert) ist ein langfristiger Mittelwert von Zufallsvariablen. Der Erwartungswert weist auch darauf hin, dass die Anleger die zukünftigen Anleihekurse nicht kennen.

Die invertierte Renditekurve – Rezessionsprognose für den Rentenmarkt

Die Zinsstrukturkurve wird oft als Maß für das Vertrauen des Anleihenmarktes in die Wirtschaft angesehen. Eine positive Steigung impliziert den AnleihemarktBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe auf Basis des Coupons, Nennwert, Rendite und Laufzeit. Die Anleihepreise lassen Anleger erwarten, dass die Wirtschaft gut läuft, und eine negative Steigung impliziert, dass der Rentenmarkt eine schlechte Entwicklung der Wirtschaft erwartet.

Eine negativ geneigte – invertierte – Zinsstrukturkurve impliziert, dass Anleger künftig mit niedrigeren Zinssätzen rechnen. Dies, im Gegenzug, bedeutet, dass die Anlagerenditen in der Zukunft in der Regel niedriger ausfallen werden. Geringere Renditen führen zu einem Rückgang der Investitionen, der mit wirtschaftlicher Stagnation und Deflation einhergeht.

Dem Deflationsdruck in der Wirtschaft begegnen die Zentralbanken häufig durch Senkung der kurzfristigen Zinssätze. Deswegen, die Erwartung einer Konjunkturabschwächung steht im Einklang mit einer negativ geneigten Zinsstrukturkurve.

Invertierte Zinskurve – Inversionsmaße

Der Spread zwischen einer 10-jährigen Anleihe und einer 2-jährigen Anleihe wird häufig verwendet, um die Inversion der Zinsstrukturkurve zu überprüfen. Wenn der Spread von 10-2 unter 0 fällt, dann ist die Zinsstrukturkurve im Durchschnitt zwischen 24 Monaten und 120 Monaten (Laufzeit) negativ geneigt.

Verwandte Lektüre

Vielen Dank, dass Sie diesen CFI-Leitfaden zum Verständnis einer invertierten Zinsstrukturkurve gelesen haben. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Bullish und BearishBullish und BearishProfessionals im Bereich Corporate Finance bezeichnen Märkte aufgrund positiver oder negativer Kursbewegungen regelmäßig als bullish und bearish. Ein Bärenmarkt wird in der Regel als gegeben angesehen, wenn der Preis seit dem Höchststand um 20 % oder mehr gefallen ist. und ein Bullenmarkt gilt als eine 20%ige Erholung von einem Markttief.

- Bis zur Fälligkeit gehaltene Wertpapiere Bis zur Fälligkeit gehaltene Wertpapiere Bis zur Fälligkeit gehaltene Wertpapiere sind Wertpapiere, die Unternehmen kaufen und bis zur Fälligkeit halten wollen. Sie sind im Gegensatz zum Handel mit Wertpapieren oder Wertpapieren, die zum Verkauf verfügbar sind

- RallyRallyEine Rallye bezieht sich auf einen Zeitraum des kontinuierlichen Anstiegs der Aktienkurse, Indizes oder Anleihen. Das Wort Rallye wird in der Regel von Wirtschaftsmedien wie Bloomberg als Schlagwort verwendet, um eine Phase steigender Preise zu beschreiben.

- 10-jährige US-Treasury Note10-jährige US-Treasury NoteDie 10-jährige US-Treasury Note ist eine vom US-Finanzministerium begebene Schuldverschreibung mit einer Laufzeit von 10 Jahren.

-

Was eine invertierte Treasury-Zinskurve für die Wirtschaft bedeutet

In der Zinsstrukturkurve kommt es weiterhin zu Inversionen. Dieses Wall Street-Gerede bedeutet, dass kurzfristige festverzinsliche Anlagen wie Anleihen mehr Zinsen zahlen als vergleichbare längerfrist

-

Ertragskurve:Was es ist und wie es verwendet wird

Mit welchen Tools können Sie messen, wie stark die US-Wirtschaft zu einem bestimmten Zeitpunkt ist? Sie könnten sich das Beschäftigungswachstum oder die Arbeitslosenquote ansehen. Sie könnten das Br

Finanzen

-

Was ist die Par Yield Curve?

Was ist die Par Yield Curve? Die Par-Zinsstrukturkurve ist eine grafische Darstellung, die die Rendite bis zur Fälligkeit Yield to Maturity (YTM) Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekula...

-

Was ist SEC-Rendite?

Was ist SEC-Rendite? Die SEC-Rendite, auch als standardisierter Ertrag bezeichnet, ist eine Berechnung, die den Vergleich von Rentenfonds ermöglicht, die unter die Gerichtsbarkeit der Securities and Exchange Commission (S...