Was ist eine Day-Count-Convention?

Eine Tageszählungskonvention ist eine Methode, die die Anzahl der Tage bestimmt, an denen Zinsen zwischen den Kuponzahlungstagen auflaufen. Es wird in einer Vielzahl von Schuldtiteln wie Anleihen, HypothekenHypothekenEine Hypothek ist ein von einem Hypothekengeber oder einer Bank gewährtes Darlehen, das es einer Person ermöglicht, ein Eigenheim zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern., tauscht, und Forward Rate Agreements (FRAs).

Bei verzinslichen Anlagen, wenn Transaktionen nicht an den Couponzahlungsterminen getätigt werden, die aufgelaufenen ZinsenAufgelaufene ZinsenAufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums erzielt werden, aber die Zahlung ist noch nicht erfolgt oder sollte berücksichtigt werden. Eine Tageszählkonvention kann verwendet werden, um einen Abgrenzungsfaktor zu berechnen, indem angegeben wird, wie die Tage einer gesamten Couponperiode und die Tage einer Abgrenzungsperiode gezählt werden.

Zusammenfassung

- Eine Tageszählkonvention bestimmt den Abgrenzungsfaktor, indem die Anzahl der Tage angegeben wird, die zwischen zwei Kuponzahlungstagen für verzinsliche Anlagen verzinst werden.

- Eine Tageszählkonvention wird als „Anzahl Tage im Abgrenzungszeitraum/Anzahl Tage im Jahr“ dargestellt.

- Typischerweise US-Staatsanleihen verwenden die Ist/Ist-Basis, Unternehmensanleihen verwenden die 30/360-Basis, und Geldmarktinstrumente verwenden die Actual/360-Basis.

Bestandteile von Tageszählkonventionen

Eine Tageszählungskonvention besteht aus zwei Komponenten. Die erste Komponente bestimmt die Anzahl der Tage im Monat . Es gibt die Anweisung, die Tage in einer Abgrenzungsperiode zu zählen, das ist der Zähler eines Abgrenzungsfaktors.

Die zweite Komponente definiert die , die den Nenner eines Abgrenzungsfaktors durch Zählen der Tage eines Jahres oder einer vollen Couponperiode bestimmt.

Eine Tageszählungskonvention wird in der Form „Anzahl Tage im Abgrenzungszeitraum/Anzahl Tage im Jahr“ dargestellt. Zum Beispiel, wenn eine Anleihe eine 30/360-Basis hat, dies bedeutet, dass die Anzahl der aufgelaufenen Tage auf der Grundlage von 360 Tagen pro Jahr und 30 Tagen pro Monat gezählt wird.

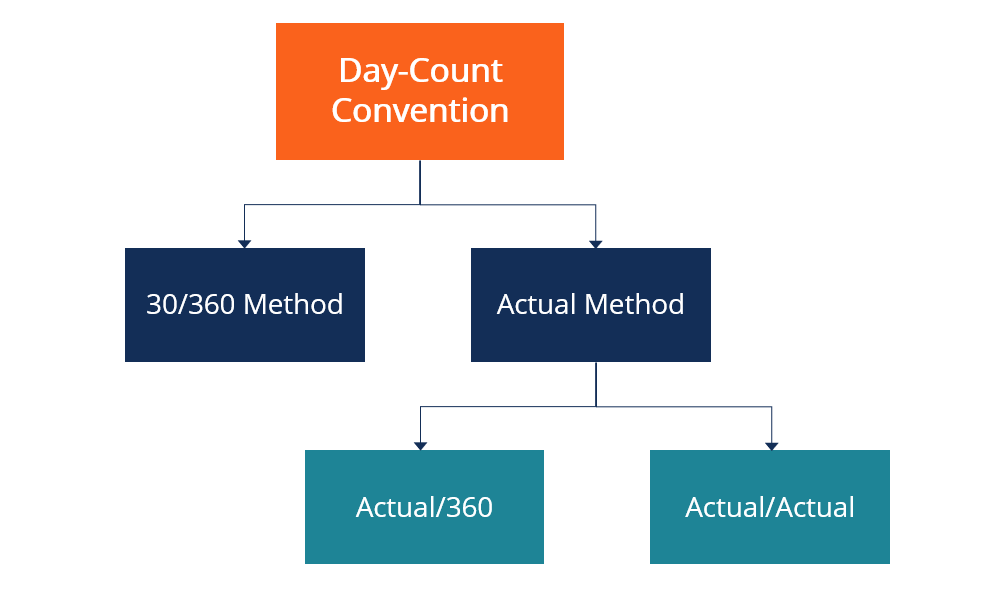

Arten von Tageszählkonventionen

Die Tageszählungskonvention variiert für verschiedene Arten von Wertpapieren, je nach Emittenten, Ausstellungsland, ob der Zinssatz fest oder variabel ist, und andere Faktoren.

Es gibt zwei Haupttypen von Tageszählungskonventionen – die tatsächliche Methode und die 30/360-Methode.

1. Tatsächliche Methode

Bei der eigentlichen Methode die tatsächliche anzahl der tage sollte in der anrechnungsperiode oder in der kuponperiode gezählt werden.

Die Actual/Actual-Methode verwendet die tatsächliche Anzahl der Tage in jedem Monat und Jahr. die eine tägliche Zählung des Abgrenzungszeitraums vom Datum des Inkrafttretens bis zum Datum der Beendigung erfordert, und der Coupon-Zeitraum sollte von einem bestimmten Coupon-Datum zum nächsten gezählt werden. Typischerweise US-Staatsanleihen verwenden die Actual/Actual-Methode.

Bei der Methode Tatsächlich/360 die tatsächliche Anzahl der Tage vom Datum des Inkrafttretens bis zum Datum der Beendigung wird für den Abgrenzungszeitraum verwendet, aber die Anzahl der Tage im Jahr wird mit 360 angenommen. Diese Methode wird häufig von Geldmarktinstrumenten verwendet.

Actual/365 und Actual/365L sind einige der weniger verbreiteten Beispiele für die tatsächliche Methode. Die Ist/365-Basis dividiert die tatsächliche Anzahl der Abgrenzungstage durch 365. Die Ist/365L berücksichtigt Schaltjahre, mit einer Jahresbasis von 366 für Schaltjahre und 365 für Nicht-Schaltjahre.

2. 30/360-Methode

Anders als bei der Actual/Actual-Methode, bei der 30/360-Methode müssen die tatsächlichen Tage nicht gezählt werden. Die Basis 30/360 bestimmt den Nenner eines Abgrenzungsfaktors (Tage im Jahr) mit 360, die aus 12 30-Tage-Monaten besteht.

Fällt der Start- oder Endtag eines Abgrenzungszeitraums auf den 31. NS eines Monats, das Datum wird auf den 30 verschoben NS dieses Monats. Unternehmensanleihen haben in der Regel eine 30/360-Basis.

Andere Beispiele für die 30/360-Methode sind die 30E/360, 30E+/360, und so weiter. Unter der 30E/360-Basis, wenn der Endtag einer Rückstellungsperiode in den Februar fällt, die tatsächliche Anzahl der Tage im Februar wird gezählt, anstatt den Monat auf 30 Tage zu verlängern.

Unter der 30E+/360-Basis, wenn der erste Tag der AbgrenzungAbgrenzungEine Abgrenzung ist die Grundlage des Abgrenzungsprinzips der Rechnungslegung, die die erzielten Einnahmen und Ausgaben eines Unternehmens am Ende der Periode anpasst, fällt auf den 31. NS , es wird noch auf die 30 verschoben NS , aber wenn der letzte Tag auf den 31 fällt NS , es wird auf die 1 verschoben NS des nächsten Monats.

Beispiel für eine Tageszählungskonvention

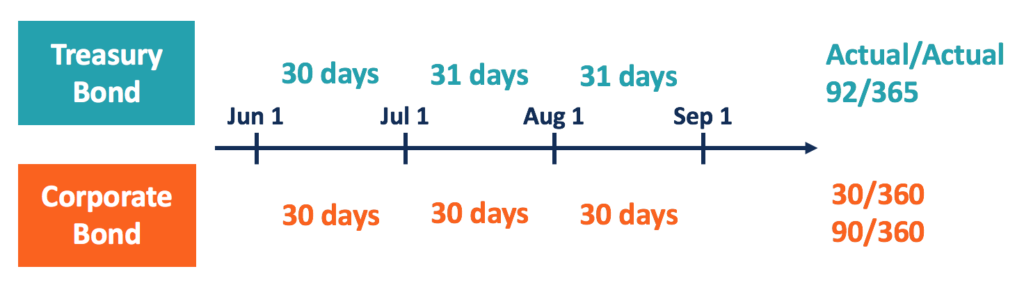

Angenommen, eine Staatsanleihe und eine Unternehmensanleihe haben beide die gleichen jährlichen Kuponzahlungstermine, ihr letzter Couponzahlungstag ist der 1. September. 2018, und das nächste Coupon-Datum ist der 1. September. 2019.

Die Frage ist, die Abgrenzungsfaktoren für den Zeitraum vom 1. Juni zu ermitteln. 2019 bis 1. September 2019, für die beiden Anleihen, bzw.

Staatsanleihen haben in der Regel eine Ist/Ist-Basis, und Unternehmensanleihen haben eine 30/360-Basis. Unter der 30/360-Basis, 90 Tage in der dreimonatigen Anrechnungsperiode liegen, der Abgrenzungsfaktor für die Unternehmensanleihe beträgt also 0,25 (90/360).

Die tatsächliche Anzahl der Tage im Abgrenzungszeitraum und das gesamte Jahr sollten unter der Ist/Ist-Basis gezählt werden. Juni hat 30 Tage und Juli und August haben 31 Tage, der Abgrenzungszeitraum umfasst also 92 Tage. Da 2019 kein Schaltjahr ist und 365 Tage hat, der Abgrenzungsfaktor für die Staatsanleihe beträgt somit 0,252 (92/365).

Mehr Ressourcen

Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- GeldmarktGeldmarktDer Geldmarkt ist ein organisierter Devisenmarkt, an dem Teilnehmer kurzfristige Kredite und Kredite vergeben können, hochwertige Schuldverschreibungen.

- SchuldtitelSchuldtitelEin Schuldtitel ist jede Schuld, die vor Fälligkeit zwischen den Parteien auf dem Markt gekauft oder verkauft werden kann. Seine Struktur stellt eine Schuld dar

- KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe.

- AnlagemethodenAnlagemethodenDieser Leitfaden und die Übersicht über die Anlagemethoden skizzieren die wichtigsten Möglichkeiten von Anlegern, Geld zu verdienen und Risiken an den Kapitalmärkten zu managen. Eine Anlage ist jeder Vermögenswert oder jedes Instrument, das mit der Absicht gekauft wird, es zu einem späteren Zeitpunkt zu einem höheren Preis als dem Kaufpreis zu verkaufen (Kapitalgewinne), oder mit der Hoffnung, dass der Vermögenswert direkt Einnahmen (wie Mieteinnahmen oder Dividenden) einbringt.

-

Was ist die modifizierte Periodenrechnung?

Die modifizierte Periodenrechnung bezieht sich auf eine Rechnungslegungsmethode, die Cash-Basis-Rechnung und Perioden-Rechnungslegung kombiniert. Es folgt der Cash-Basis-Methode, um kurzfristige Ereig

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

investieren

- Was ist eine langsame Zahlung bei einer Kreditauskunft?

- Was bedeutet 90 Tage wie Bargeld?

- Was ist Verankerungsvoreingenommenheit?

- Was ist Arbitrage?

- Was ist ein Auktionsmarkt?

- Was ist durchschnittliches Leben?

- Was ist eine Day-Count-Convention?

- Was ist die Debitorenalterung?

- Was ist die Periodenrechnung?

-

Was sind fällige Tage?

Was sind fällige Tage? Days Payable Outstanding (DPO) bezieht sich auf die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Kreditorenbuchhaltung zurückzuzahlen Kreditorenbuchhaltung ist eine Verbi...

-

Was ist die Halbjahreskonvention zur Abschreibung?

Was ist die Halbjahreskonvention zur Abschreibung? Die halbjährliche Abschreibung geht von Anlagevermögen aus. Sie bieten langfristige finanzielle Vorteile und waren trotz des tatsächlichen Erwerbs die Hälfte des ersten Jahres in Betrieb. Diese Regel ...