Was ist ein Asset-Swap?

Ein Asset Swap ist ein Derivatkontrakt zwischen zwei Parteien, die feste und variable Vermögenswerte tauschen. Die Transaktionen erfolgen Over-the-CounterOver-the-Counter (OTC)Over-the-Counter (OTC) ist der Handel von Wertpapieren zwischen zwei Gegenparteien, der außerhalb formeller Börsen und ohne Aufsicht einer Börsenaufsichtsbehörde durchgeführt wird. Der OTC-Handel erfolgt in OTC-Märkten (ein dezentraler Ort ohne physischen Standort), über Händlernetze. basierend auf einem von beiden Seiten der Transaktion vereinbarten Betrag und Bedingungen.

Im Wesentlichen, Asset Swaps können verwendet werden, um die festen Kuponzinssätze einer Anleihe durch LIBOR-angepasste variable Zinssätze zu ersetzen. Das Ziel des Swaps besteht darin, die Form des Cashflows des Referenzvermögenswerts zu ändern, um sich gegen verschiedene Arten von Risiken abzusichern. Zu den Risiken zählen das Zinsrisiko, KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, , und mehr.

Normalerweise, Ein Asset Swap beginnt damit, dass der Anleger eine Anleiheposition erwirbt. Dann, Der Anleger tauscht den festen Zinssatz der Anleihe über die Bank gegen einen variablen Zinssatz. Das bedeutet, dass der Anleger den Festzins an die Bank zahlt, aber sie erhalten einen variablen Zinssatz, in der Regel basierend auf LIBORLIBORLIBOR, was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten von der Bank berechnen.

Zusammenfassung

- Ein Asset Swap ist ein Derivatkontrakt zwischen zwei Parteien, die feste und variable Vermögenswerte tauschen.

- Bei einem Vermögenstausch ein Anleger zahlt der Bank einen festen Zinssatz und erhält dafür einen variablen Zinssatz.

- Asset Swaps dienen der Absicherung gegen verschiedene Risiken des Referenzvermögenswerts.

Wie es funktioniert

Nehmen wir an, ein Käufer möchte eine Anleihe kaufen, wird aber durch das Kreditrisiko eines Zahlungsausfalls oder Konkurses eingeschüchtert das Unternehmen. Zum Beispiel, der Käufer möchte vielleicht eine Öl- und Gas-Unternehmensanleihe für zehn Jahre kaufen, hat aber Angst vor einem möglichen Zahlungsausfall um das Jahr 5 herum. der Käufer sich gegen ein solches Kreditrisiko absichern möchte, so würden sie einen Vermögenstausch abschließen.

Lassen Sie uns den Swap in zwei Schritte aufteilen.

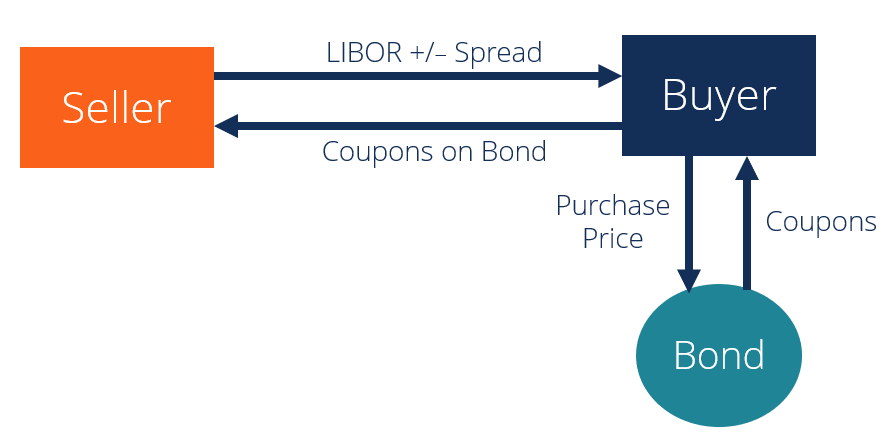

Es sind zwei Hauptparteien beteiligt:1) der Käufer/Investor, und 2) der Anleiheverkäufer.

Schritt 1 :Anfangen, der Anleihekäufer kauft die Anleihe vom Anleiheverkäufer zum „dirty price“ (Vollpreis zum Nennwert zuzüglich aufgelaufener Zinsen).

Schritt 2 :Käufer und Verkäufer der Anleihe werden einen Vertrag aushandeln, der dazu führt, dass der Käufer dem Verkäufer feste Coupons in Höhe der Couponsätze der Anleihe zahlt, im Gegenzug dafür, dass der Verkäufer dem Käufer LIBOR-basierte variable Coupons zur Verfügung stellt. Der Wert des Swaps wäre der Spread, den der Verkäufer über oder unter den LIBOR zahlt. Es basiert auf zwei Dingen:

- Die Couponwerte des Vermögenswerts im Vergleich zum Marktkurs.

- Die aufgelaufenen Zinsen und der Clean Price Auf- oder Abschlag gegenüber dem Nennwert.

Der Swap hat dieselbe Laufzeit wie der ursprüngliche Coupon. Dies bedeutet, dass im Falle des Ausfalls der Anleihe der Käufer erhält weiterhin den LIBOR-basierten variablen Coupon +/- den Spread vom Verkäufer.

Lassen Sie uns auf das ursprüngliche Beispiel einer Öl- und Gas-Unternehmensanleihe verweisen. Annehmen, im Jahr 5, die Anleihe fällt aus. Auch wenn die Anleihe die festen Kupons nicht mehr zahlt, die Bank muss dem Käufer weiterhin den variablen Zinssatz bis zur Fälligkeit zahlen. So sichert sich der Käufer gegen das ursprüngliche Risiko ab.

Beispiel für einen Asset-Swap

Schauen wir uns ein konkretes Beispiel mit tatsächlichen Zahlen an. Wir betrachten eine riskante Anleihe mit den folgenden Informationen.

- Währung:USD

- Ausgabe:31. März 2020

- Fälligkeit:31. März 2025

- Coupon:7% (Jahressatz)

- Preis ( Dreckig ) *: 105 %

- Swap-Rate:6%

- Preisaufschlag:0,5%

- Kreditrating:BBB

* Schmutziger Preis: Die Kosten einer Anleihe, die aufgelaufene Zinsen basierend auf dem Kuponsatz enthält.

Lassen Sie uns unser Beispiel mit den oben aufgeführten Schritten aufschlüsseln.

Schritt 1 :Der Käufer zahlt 105% des Nennwertes, zusätzlich zu 7% festen Coupons. Wir gehen von einem Swapsatz von 6 % aus. Wenn der Käufer den Swap mit dem Verkäufer abschließt, der Käufer zahlt die fixen Coupons als Gegenleistung für den LIBOR +/– Spread.

Schritt 2 :Der Asset-Swap-Preis (der Spread) wird durch den festen Couponsatz berechnet, der Swapsatz, und der Preisaufschlag. Hier, der feste Kuponsatz beträgt 7%, der Swapsatz beträgt 6%, und der Preisaufschlag während der Laufzeit des Swaps beträgt 0,5%.

Asset-Spread =Fester Coupon-Satz – Swap-Satz – Preisaufschlag

Vermögensverteilung =7% – 6% – 0,5% = 0,5%

Die Schritte 1 und 2 führen zu einem Netto-Spread von 0,5%. Der Asset Swap wird als LIBOR + 0,5 % (oder LIBOR plus 50 Basispunkte) notiert.

Sagen wir, zum Beispiel, dass die Anleihe im Jahr 2022 ausfällt, obwohl noch drei Jahre bis zur Fälligkeit im Jahr 2025 verbleiben. Denken Sie daran, dass der Swap dieselbe Laufzeit wie der Coupon hat. Das bedeutet, dass die Anleihe zwar keine Kupons mehr zahlt, Der Verkäufer zahlt dem Käufer bis 2025 weiterhin den LIBOR + 0,5%. Dies ist ein Beispiel für die erfolgreiche Absicherung des Kreditrisikos durch den Käufer.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Anwendbarer Bundessatz (AFR)Anwendbarer Bundessatz (AFR)Der anwendbare Bundessatz (AFR) ist der Zinssatz, der für Privatkredite gilt. Dies ist der Mindestsatz, der für solche Kredite nach US-Recht gilt.

- Credit SpreadCredit Spread Der Credit Spread ist die Differenz zwischen der Rendite (Rendite) zweier unterschiedlicher Schuldtitel mit gleicher Laufzeit, aber unterschiedlicher Bonität.

- AusfallwahrscheinlichkeitDie Ausfallwahrscheinlichkeit (PD) ist die Wahrscheinlichkeit, mit der ein Kreditnehmer mit der Rückzahlung eines Kredits ausfällt, und wird verwendet, um den erwarteten Verlust aus einer Investition zu berechnen.

- Leitfaden für den RohstoffhandelLeitfaden für die Geheimnisse des RohstoffhandelsErfolgreiche Rohstoffhändler kennen die Geheimnisse des Rohstoffhandels und unterscheiden zwischen dem Handel verschiedener Arten von Finanzmärkten. Der Handel mit Rohstoffen unterscheidet sich vom Handel mit Aktien.

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

-

Was ist ein Mietvertrag?

Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen etwas gestattet, normalerw

investieren

-

Was ist eine Staatsanleihe?

Was ist eine Staatsanleihe? Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber ...

-

Was ist ein Varianz-Swap?

Was ist ein Varianz-Swap? Variance Swap bezieht sich auf ein außerbörsliches Finanzderivat, das es dem Inhaber ermöglicht, auf die zukünftige Volatilität eines bestimmten Basiswerts zu spekulieren. Inhaber verwenden Variance S...