Leitfaden zum Verwalten von Finanzen für die Bereitstellung von Service-Mitgliedern

Das Leben im Militär bietet im Vergleich zum zivilen Leben einige unterschiedliche Erfahrungen, und dazu gehören Ihr Budget und Ihre Finanzen. Der Prozess vor der Bereitstellung kann sich überwältigend anfühlen, vor allem, wenn Sie Ihr Geld und Ihre Rechnungen organisieren.

Es ist wichtig, dass Sie Ihrer Familie alles bieten, was sie brauchen, um Sie und Ihre Angehörigen komfortabel und stabil zu halten. Das bedeutet, Papierkram zu sammeln, Telefonieren mit Dienstanbietern, neue Budgets erstellen, und organisieren Ihren Nachlass. Je mehr Sie sich im Voraus vorbereiten, desto weniger müssen Sie sich bei Ihrer Heimkehr um den Zustand Ihrer Investitionen und Finanzen sorgen.

Um den Prozess zu vereinfachen, Wir haben alles zusammengetragen, was Sie für die Bereitstellungsfinanzen wissen müssen. Lesen Sie weiter oder springen Sie zu einer bestimmten Kategorie unten:

Anforderungen vor der Bereitstellung

- Überprüfen Sie Ihr Anwesen

- Finanzielle Verantwortlichkeiten neu zuweisen

- Aktualisieren Sie Ihre Dienste

- Erstellen Sie ein Budget

- Bereiten Sie einen Bereitstellungsordner vor

Bereitstellungsanforderungen

- Schützen Sie sich vor Betrug

- Passen Sie Ihre Ersparnisse an

- Finanzielle Unterstützung

Anforderungen nach der Bereitstellung

- Aktualisieren Sie Ihr Budget

- Schulden abbezahlen

- Rechtsdokumente prüfen

Vor Ihrer Bereitstellung

Die Vorbereitung auf den Einsatz ist mit viel Papierkram und Emotionen verbunden. Nehmen Sie sich viel Zeit für sich und Ihre Lieben, Planen Sie dann Zeit ein, um Ihre Finanzen zu organisieren, damit Sie beruhigt sein können.

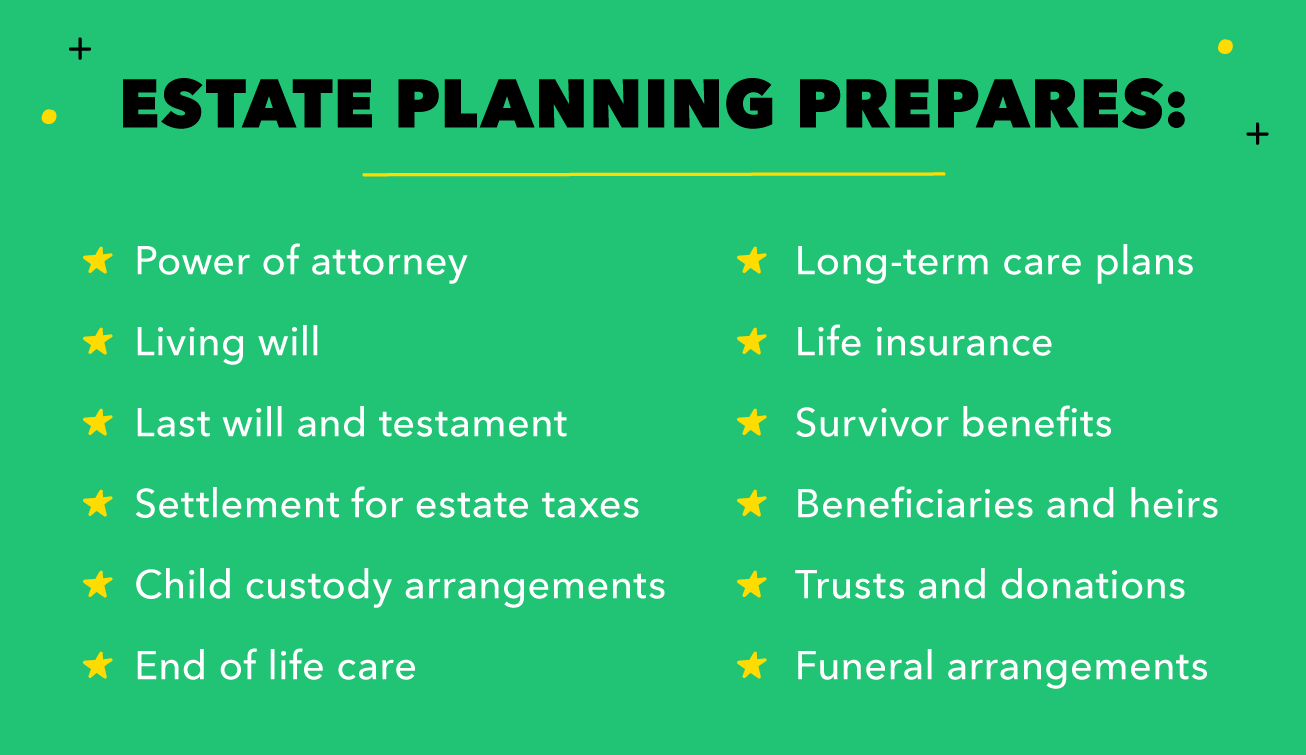

Überprüfen Sie Ihre Nachlass- und Begünstigtenpläne

Obwohl es viel zu tun gibt, Sie sollten Ihre Nachlassplanung priorisieren. Dies legt einen Plan für Ihre Immobilie fest, Finanzen, Investitionen, und Angehörige. Es ist ein wichtiges Gespräch mit Ihrem Partner und stellt fest:

- Vollmacht

- Lebendiger Wille

- Letzter Wille und Testament

- Langzeitpflege

- Lebensversicherung

- Vorteile für Hinterbliebene

- Bestattungsarrangements

Jeder mit Eigentum, Reichtum, oder Angehörige sollten einige Grundlagen der Nachlassplanung gesichert haben. Diese Dokumente schützen Ihre Wünsche und Ihre Familie im Falle einer schweren Verletzung. Es gibt mehrere militärische Ressourcen, die Ihnen bei der Vorbereitung Ihres Nachlasses helfen:

- Defence Finance and Accounting Services Survivor Benefit Plan und Reserve Component Survivor Benefit Plan

- Vorbereitung der militärischen Bestattungsehren des Verteidigungsministeriums

- Kollektivlebensversicherung für Service-Mitglieder

- Vorteile für Veteranenangelegenheiten für Überlebende

- Die Bedeutung der Nachlassplanung beim Militär

- Rechner für Hinterbliebenenrenten

Weisen Sie Ihre finanziellen Verantwortlichkeiten neu zu

Kommunikationspläne können während der Abwesenheit von zu Hause schwer einzuhalten sein, Daher ist es wichtig, dass Sie während Ihrer Abwesenheit einen Ansprechpartner für Ihre finanziellen Verpflichtungen haben. Für viele, Dies ist ein Ehepartner oder Elternteil. Sie können wählen, wem Sie vertrauen, Denken Sie jedoch daran, dass sie Zugriff auf die meisten Ihrer persönlichen Daten haben. Kommunizieren Sie im Voraus, was Ihre Bedürfnisse und Erwartungen sind, und stellen Sie sicher, dass Ihr Ansprechpartner für die Verantwortung offen ist.

Wenn Sie Angehörige haben, Sie müssen sicherstellen, dass sie Zugriff auf Ihre Finanzen haben, auch. Sprechen Sie mit Betreuern und Finanzkontakten, um einen Plan für die Kommunikation und den Zugang zu Geld zu erstellen, damit alle auf dem gleichen Stand sind und niemand ohne Ressourcen bleibt, während Sie eingesetzt werden.

Aktualisieren Sie Ihre Verträge und Dienstleistungen

Wie Sie planen, Gehen Sie Ihre Zahlungen durch und bestimmen Sie, welche Sie während Ihrer Abwesenheit stornieren können. Zum Beispiel, Sie können möglicherweise Autokosten sparen, indem Sie Ihre Kollisionsversicherung kündigen, da du nicht fährst. Ähnlich, Sie müssen kein Budget für Wartung oder Gas einplanen, Sie sollten jedoch eine Vollkaskoversicherung abschließen, um Schäden oder Diebstahl abzudecken.

Für jede Zahlung, die Sie weiterhin bezahlen, Stellen Sie diese am besten auf Autopay ein, während Sie weg sind. Teilen Sie alle Zahlungsdaten und Kontoinformationen mit Ihrem finanziellen Ansprechpartner für den Fall, dass etwas besondere Aufmerksamkeit erfordert.

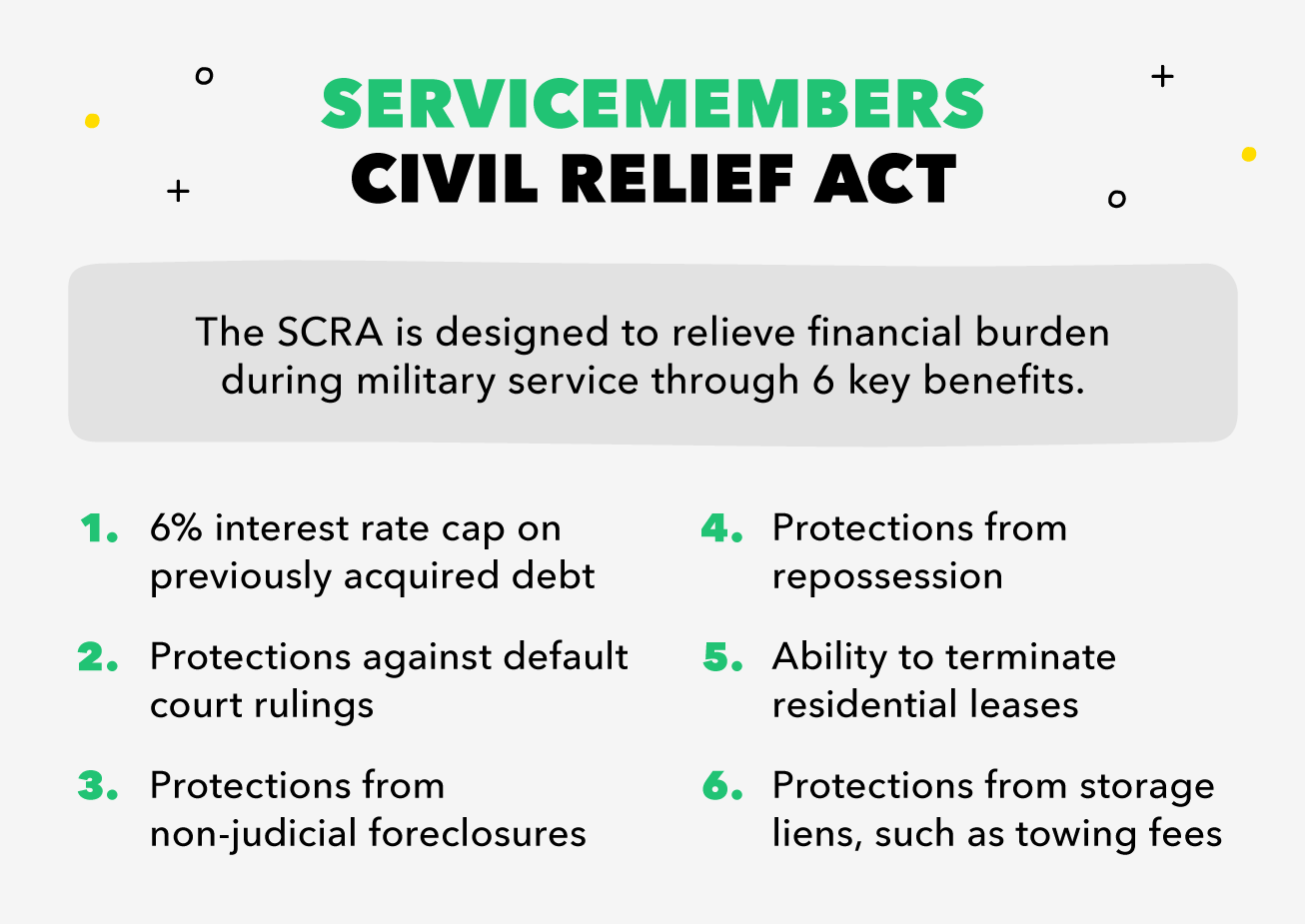

Wenn du alleine lebst, Dann können Sie auch Ihre Miete stornieren. Das Servicemembers Civil Relief Act (SCRA) ermöglicht es Ihnen, einen Wohnungs- oder Automietvertrag zu kündigen, Ihren Telefondienst kündigen, und vermeiden Sie die Zwangsvollstreckung eines Hauses, das Sie besitzen, ohne Strafen. Zusätzlich, Sie können Ihre Schuldenzinsen während des Einsatzes senken, Ihnen einen Vorsprung bei der Schuldentilgung oder den Sparzielen zu geben. Erfahren Sie im Folgenden mehr über die SCRA-Vorteile:

- Kündigung Ihres Mietvertrags für die Bereitstellung

- SCRA-Zinsgrenzen

- SCRA-Vorteile und rechtliche Hinweise

Erstellen Sie ein Bereitstellungsbudget

Ihre Bezahlung kann sich während und nach der Bereitstellung ändern, Das bedeutet, dass es an der Zeit ist, Ihr Budget zu aktualisieren. Verwenden Sie einen Bereitstellungsrechner, um abzuschätzen, wie sich Ihr Gehalt ändern wird, um eine Grundlage für Ihr Budget zu erhalten.

Typischerweise Wir empfehlen Ihnen, 50 Prozent Ihres Gehalts für den Bedarf einzusetzen, wie Miete und Lebensmittel. Wenn Sie niemanden haben, der auf Ihr Einkommen angewiesen ist, Dann sollten Sie erwägen, dieses Wechselgeld zwischen Ihren Sparkonten und Ihren Schulden aufzuteilen.

Stellen Sie sicher, dass Sie weiterhin mindestens 20 Prozent Ihres Gehalts in Spareinlagen einzahlen, auch. Senden Sie einen Teil davon an einen Notfallfonds, während der Rest für Ihre größeren Sparziele verwendet werden kann, wie Hauskauf und Altersvorsorge.

Verwenden Sie diese Ressourcen, um Ihre Ziele und Budgets zu berechnen. sowie Ihre Steuerplanung:

- Mein Armee-Vorteile-Einsatz-Rechner

- Mein Army Benefits Rentenrechner

- Mint-Budget-Rechner

- IRS implementiert Veteranensteuererweiterung

- IRS-Militärsteuerressourcen

- Steuerausschlüsse in Kampfzonen

Bereiten Sie einen Bereitstellungsordner vor

Organisieren und ordnen Sie am besten alle Ihre Dokumente, Information, und Bedürfnisse in einen Bereitstellungsordner für Ihre Familie. Darin befinden sich Kopien Ihrer Nachlassplanungsdokumente, Budgetinformationen, und zusätzliche Kontakte und Dokumente.

Erstellen Sie Kopien Ihrer persönlichen Dokumente, wie Geburtsurkunden, Verträge, Bank Informationen, und mehr. Sie möchten auch wichtige Kontakte wie Hausärzte, der Tierarzt Ihres Tieres, Haushaltskontakte, und Ihre Vollmacht.

Sobald Sie Ihr Buch fertig haben, Geben Sie es Ihrem vertrauenswürdigsten Freund oder Familienmitglied. Wieder, Dieser Kontaktpunkt hat viele Informationen über Sie, die sicher bleiben müssen. Beenden Sie es mit Anweisungen oder To-Dos für die Zeit, in der Sie weg sind. und Ihre Finanzen sollten für Ihren Urlaub gesichert sein.

Während Sie bereitgestellt sind

Obwohl die meisten Ihrer Anforderungen vor der Bereitstellung erfüllt sind, Es gibt ein paar Dinge zu erledigen, während Sie nicht zu Hause sind.

Schützen Sie sich vor Betrug und Betrügern

Betrüger haben die Angewohnheit, auf Militärpersonal zu zielen, sowohl während des Einsatzes als auch auf der Basis. Wenn Sie jemanden haben, dem Sie vertrauen, um Ihr Vermögen und Ihre Sicherheit zu Hause zu verwalten, können Sie sich vor Eigentums- und Identitätsdiebstahl schützen. Sie sollten auch Ihre Bank und Ihr Finanzinstitut über Ihren Urlaub informieren, damit diese auf verdächtige Aktivitäten achten können.

Immer noch, viele Betrüger nutzen Soldaten online über Dating-Apps aus, Phishing, und Identitätsdiebstahl in sozialen Medien. Schützen Sie sich und teilen Sie keine persönlichen Informationen oder Geld mit Personen, die Sie online treffen. Romantik- und Identitätsbetrug sind besonders beliebt und können Sie Tausende kosten.

- Social-Media-Betrügereien, auf die Sie achten sollten

- Rote Flaggen für Romantik-Betrug

- Warnzeichen für Militärbetrug

Passen Sie Ihre Ersparnisse an

Da Sie nicht für so viele Rechnungen verantwortlich sind, und Sie haben möglicherweise die Zinssätze für Schulden gesenkt, Die Bereitstellung ist der perfekte Zeitpunkt, um Ihre Ersparnisse aufzubauen.

Während Sie bereitgestellt werden, Sie haben möglicherweise Anspruch auf das Spareinlagenprogramm (SDP) des Verteidigungsministeriums, die bis zu 10 Prozent Zinsen bietet. Dies steht Servicemitgliedern zur Verfügung, die in ausgewiesenen Kampfzonen eingesetzt werden, und denen, die feindliches Feuergeld erhalten.

Beschäftigte des Militärs und der Bundesregierung haben ebenfalls Anspruch auf den Sparplan. Dies ist eine ergänzende Altersvorsorge zu Ihrem Rentensystem für den öffentlichen Dienst.

- Spareinlagenprogramm

- Sparplan-Rechner

- Rentensystem für den öffentlichen Dienst

- Militär spart Ressourcen

Zusätzliche Ressourcen für finanzielle Unterstützung

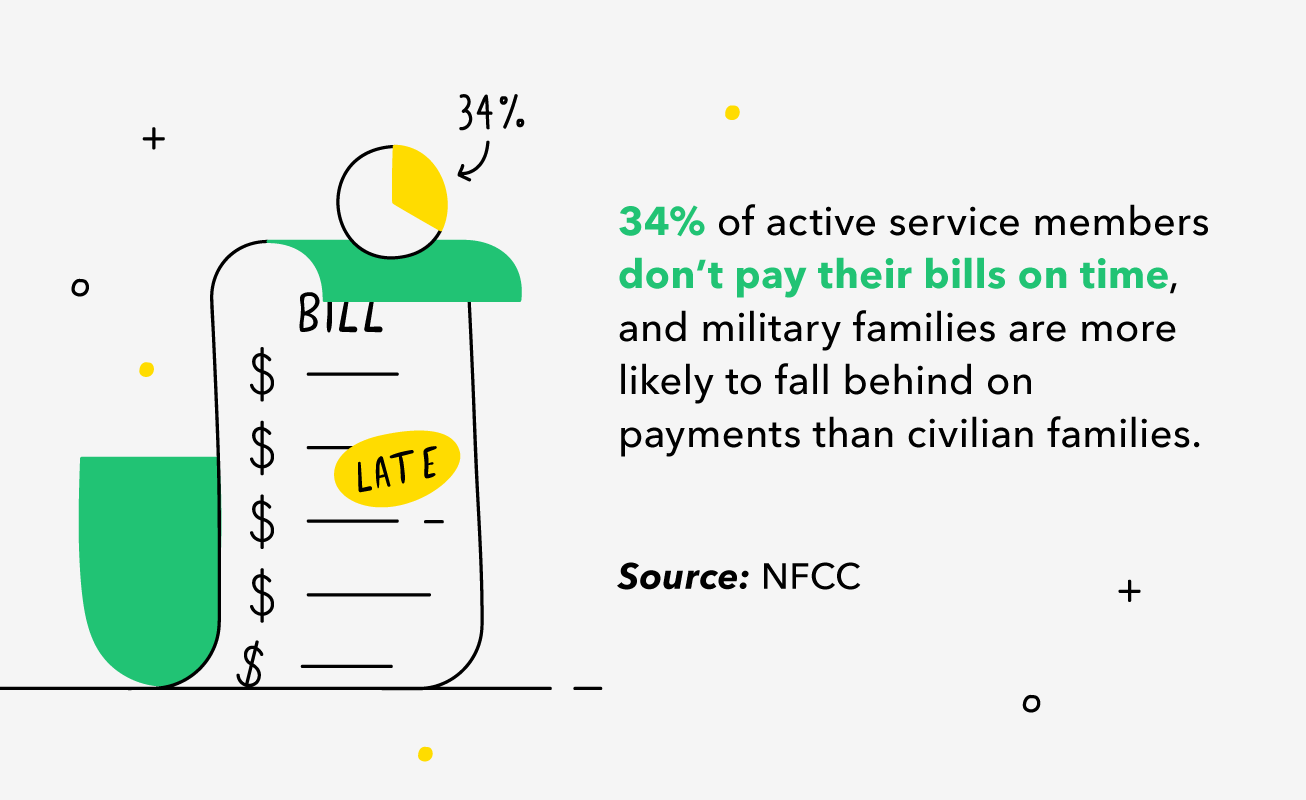

Die Entsendung kann für die Familien von Servicemitgliedern eine finanziell und emotional schwierige Zeit sein. Stellen Sie sicher, dass Sie und Ihre Familie einfachen Zugang zu finanzieller Hilfe haben, falls sie in Not geraten.

Jeder einzelne Zweig des Militärs bietet seine eigenen Familien- und Finanzressourcen. Sie können zusätzliche Pflege durch lokale Unterstützungssysteme und nationale Organisationen finden, wie Military OneSource und die American Legion.

- Familienbereitschaftssystem

- Navy-Marine Corps FHV

- Air Force Aid Society

- Nothilfe der Armee

- Gegenseitige Unterstützung der Küstenwache

- Finanz-Live-Chat von Military Onesource

- Finden Sie Ihr Militär- und Familienunterstützungszentrum

- Notkredite über die Stiftungsprogramme des Military Heroes Fund

- Das Familienunterstützungsnetzwerk der American Legion

Nach Ihrer Rückkehr nach Hause

Nach dem Einsatz nach Hause zu kommen, kann ein Gefühlsrausch sein. Linderung, Erschöpfung, Aufregung, und jede Menge Feierlichkeiten sind sicher. Bei der Wiedereingliederung nach der Bereitstellung gibt es viel zu beachten, und dazu gehört auch ein erneuter Blick auf Ihre Finanzen.

Aktualisieren Sie Ihr Budget

Genau wie vor der Bereitstellung, Sie sollten Ihr Budget aktualisieren, um Ihren neuen Ausgabenbedarf zu berücksichtigen und zu bezahlen. Es ist Zeit, Ihre Kfz-Versicherung wiederherzustellen, Wohnung finden, und planen Sie Ihr monatliches Lebensmittelbudget.

Nach einer Steigerung der Einsparungen während der Bereitstellung, Vielleicht möchten Sie sich etwas Schönes gönnen – was völlig in Ordnung ist! Der Schlüssel ist, zu entscheiden, was Sie für sich oder Ihre Familie wollen, berechnen, ob es unter Beibehaltung anderer Sparziele angemessen ist, wie dein regnerischer Tagesfonds, und begrenzen Sie andere leichtfertige Käufe. Jetzt ist nicht der richtige Zeitpunkt für einen Kaufrausch – es ist am besten, dieses Geld in Bildungssparen zu investieren, Ruhestand, und andere langfristige Pläne.

Zusätzlich zu Ihren Sparzielen Stellen Sie sicher, dass Sie bereit sind, sich um Ihre Gesundheit und die Ihrer Familie zu kümmern. Priorisieren Sie Ihre psychische Gesundheit nach dem Einsatz und sprechen Sie mit einem Berater, sich Selbsthilfegruppen anschließen, und bereiten sich auf die Wiedereingliederung vor. Auch Ihre Familie und Ihre Kinder können Schwierigkeiten haben, sich anzupassen, Berücksichtigen Sie daher ihre Bedürfnisse und suchen Sie nach Ressourcen.

Schulden abbezahlen

Statt eines Neuwagens Sie sollten versuchen, einen Großteil Ihrer Ersparnisse zur Schuldentilgung zu verwenden. Möglicherweise haben Sie während der Bereitstellung Zinsen gespart, aber jetzt werden Ihre Schulden weiterhin zusätzliche Kosten ansammeln. Wenn Sie jetzt einen erheblichen Betrag bezahlen, können Sie auf lange Sicht Hunderte bis Tausende sparen. und kann auch Ihre monatlichen Zahlungen reduzieren.

Trennen Sie Ihre Notfallfonds

Wenn Sie noch keinen Notfallfonds hatten, Jetzt ist der perfekte Zeitpunkt, um etwas Geld beiseite zu legen. Ein Notfallfonds sollte die Ausgaben für drei bis sechs Monate decken, falls Sie Ihr Einkommen verlieren. Trennen Sie einen Teil Ihrer Ersparnisse, um diesen Fonds zu beginnen oder zu vervollständigen, und fühlen Sie sich sicher, dass Ihre Familie geschützt ist.

Überprüfen Sie Ihre Rechtsdokumente

Schließlich, Sie möchten Ihre Nachlassplanungsdokumente noch einmal durchgehen und sie bei Bedarf aktualisieren. Wenn Sie eine baldige erneute Bereitstellung planen, Stellen Sie sicher, dass Ihre Vollmacht auf dem neuesten Stand ist, wie sie verfallen. Andernfalls, Passen Sie Ihre Begünstigten- und Nachlassdaten nach Bedarf an.

Familien, die einen Einsatz erleben, müssen viel beachten, von Kinderbetreuung und Wohnen, zu Finanzen und Nachlassplanung. Erkunden Sie die oben genannten finanziellen Ressourcen, um Ihren Seelenfrieden wiederherzustellen und Ihre Zeit dort zu verbringen, wo es wirklich darauf ankommt – Erinnerungen zu sammeln und Zeit mit Ihren Lieben zu genießen.

Quelle :FTC | NFCC

-

Top-Tipps für das Leistungsmanagement und die Steigerung des Immobilienwachstums

Der Sektor Immobilien boomt weiter, mit starker Nachfrage, die zu verstärktem Wettbewerb führt. Dies bedeutet, dass Agenten und andere Fachleute sorgfältig darüber nachdenken müssen, wie sie die Leist

-

11 Tipps zur Verwaltung der Finanzen eines geliebten Menschen

Es gibt viele Gründe, warum Sie die Finanzen eines geliebten Menschen verwalten müssen. Spoiler-Alarm:Die meisten von ihnen werden Sie wahrscheinlich nicht kommen sehen. Ob es sich um fortschreitend

Finanzen

- Ein Leitfaden für Finanzprognosen für Startups

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Leitfaden zur Organisation Ihrer Finanzen

- Verwalten Sie Ihre Finanzen mit Ihrem Partner

- Ein Leitfaden zum Umgang mit Ihrer Angst vor Geld

- Immobilieninvestition für Anfänger:Erste Schritte

- Adulting 101:Schlüsselkompetenzen beim Erwachsenwerden für Ihre Finanzen

- Ein Leitfaden zur Finanzprognose für kleine Unternehmen

- 5 Tipps für ein besseres Finanzmanagement im Umgang mit Depressionen

-

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder Vorteile Nachteile Kann schnell Gelder erhaltenMuss aktives Militärmitglied oder Berufsveteran sein, der mindestens 20 Jahre gedient hatVerfügbar für aktives Militär im AuslandGroße Kreditbeträge n...

-

Leitfaden für die Beantragung von Arbeitslosengeld in Ohio

Leitfaden für die Beantragung von Arbeitslosengeld in Ohio In den drei Wochen bis zum 4. April, 2020 allein, Die Arbeitslosenansprüche in Ohio waren fast doppelt so hoch wie die Gesamtzahl der im gesamten Jahr 2019 eingereichten Anträge. Wenn Sie aufgrund d...