Wir haben das FEUER nicht gestartet:Die wahre Geschichte der finanziellen Unabhängigkeit

Ich war früher Sammler. Ich habe Sammelkarten gesammelt. Ich habe Comics gesammelt. Ich sammelte Pins und Sticker und Erinnerungsstücke aller Art. Ich hatte Kisten mit Dingen, die ich gesammelt hatte, die aber im Grunde keinen Zweck erfüllten.

Ich kann nicht sagen, dass ich den Drang zum Sammeln vollständig abgeschüttelt habe, aber ich habe es viel besser im Griff als früher. Vor einigen Jahren, Ich habe meine Comic-Sammlung verkauft und aufgehört, mich darum zu kümmern. Heute, Ich sammle drei Dinge:Aufnäher aus den Ländern, die ich besuche, Pins aus Nationalparks, und – vor allem – alte Bücher über Geld.

Das Sammeln alter Geldbücher macht Spaß. Für eine, es hängt mit meiner arbeit zusammen. Plus, es gibt keine große Nachfrage nach Geldhandbüchern, Es gibt also nicht viel Konkurrenz, um sie zu kaufen. (Ausnahme:So sehr ich mich über eine Kopie von Ben Franklins freuen würde Der Weg zum Reichtum , so würden viele andere Leute. Dieser ist außerhalb meiner Reichweite.)

Ein großer Bonus beim Sammeln alter Geldbücher ist tatsächlich lesen diese Bücher. Sie sind faszinierend. Und es ist interessant, die Entwicklung bestimmter Ideen in der Welt der persönlichen Finanzen zu verfolgen.

Zum Beispiel, es gibt diesen hartnäckigen Mythos der „verlorenen wirtschaftlichen Tugend“. Das ist, Viele Leute wollen heute argumentieren, dass die Leute früher besser mit ihrem Geld umgehen konnten. Sie waren es nicht. Schulden (und schlechte Geldkenntnisse) waren schon lange vor der Gründung der Vereinigten Staaten ein anhaltendes Problem. Es ist nicht wie wir, als Gesellschaft, hatte einmal kluge Geldfähigkeiten und verlor sie. Die Art und Weise, wie die Leute heute mit Geld umgehen, ist die Art und Weise, wie sie es getan haben immer verwaltetes Geld.

Oder es gibt den Begriff der finanziellen Unabhängigkeit (und das damit eng verbundene Thema Vorruhestand). Die Standarderzählung geht ungefähr so:

- 1992, Joe Dominguez und Vicki Robin veröffentlicht Dein Geld oder dein Leben , und das markiert die „Entdeckung“ von FEUER.

- In den späten 2000er Jahren Jacob von Early Retirement Extreme nahm das FIRE-Banner auf, übergab es dann einige Jahre später an Mr. Money Moustache.

- Heute wird dieses Banner von Neulingen wie Choose FI und dem Subreddit /r/financialindependence getragen.

Wenn du alte Geldbücher liest, jedoch, Sie merken schnell, dass FIRE nicht neu ist. Diese Ideen kursieren schon seit einiger Zeit. Sicher, im letzten Jahrzehnt wurden die Konzepte systematisiert und kodifiziert, aber die Menschen predigen seit etwa 150 Jahren die Bedeutung der finanziellen Unabhängigkeit. Vielleicht länger.

Heute, mit meiner Sammlung alter Geldbücher, Werfen wir einen Blick darauf, woher der Begriff der finanziellen Unabhängigkeit stammt.

Am Anfang

Wer hat die FIRE-Bewegung ins Leben gerufen? Wer hat die finanzielle Unabhängigkeit „erfunden“? Wer hat das Konzept zuerst entwickelt? Trotz meiner wachsenden Bibliothek von Geldhandbüchern, Ich habe keine endgültige Antwort. Jedenfalls noch nicht.

Das gesagt, Die früheste Referenz, die ich gefunden habe, ist Aesops Fabel von den Ameisen und der Heuschrecke aus der Zeit um 560 v. (Die Heuschrecke war im ursprünglichen Latein eine Zikade, übrigens.) Hier ist eine englische Übersetzung des Originals:

Die Ameisen verbrachten einen schönen Wintertag damit, im Sommer gesammeltes Getreide zu trocknen. Ein Grashüpfer, an Hunger sterben, vorbei und bettelte ernsthaft um etwas zu essen. Die Ameisen fragten ihn, „Warum hast du im Sommer kein Essen gehütet?“ Er antwortete, „Ich hatte nicht genug Muße. Ich habe die Tage mit Singen verbracht.“ Dann sagten sie höhnisch:„Wenn du so dumm wärst, den ganzen Sommer zu singen, im Winter musst du ohne Abendessen ins Bett tanzen.“

Diese Fabel enthält eindeutig den Keim der Idee der finanziellen Unabhängigkeit, auch wenn es nicht explizit von F.I. und/oder vorzeitige Pensionierung.

Jetzt, Ich bin mir sicher, dass es in anderer alter Literatur Hinweise auf dieses Konzept gibt. Ich habe sie noch nicht gesucht, jedoch, Daher kann ich dir nicht sagen, wo du sie findest. (Wenn Sie kennt, Sag es uns bitte in den Kommentaren.)

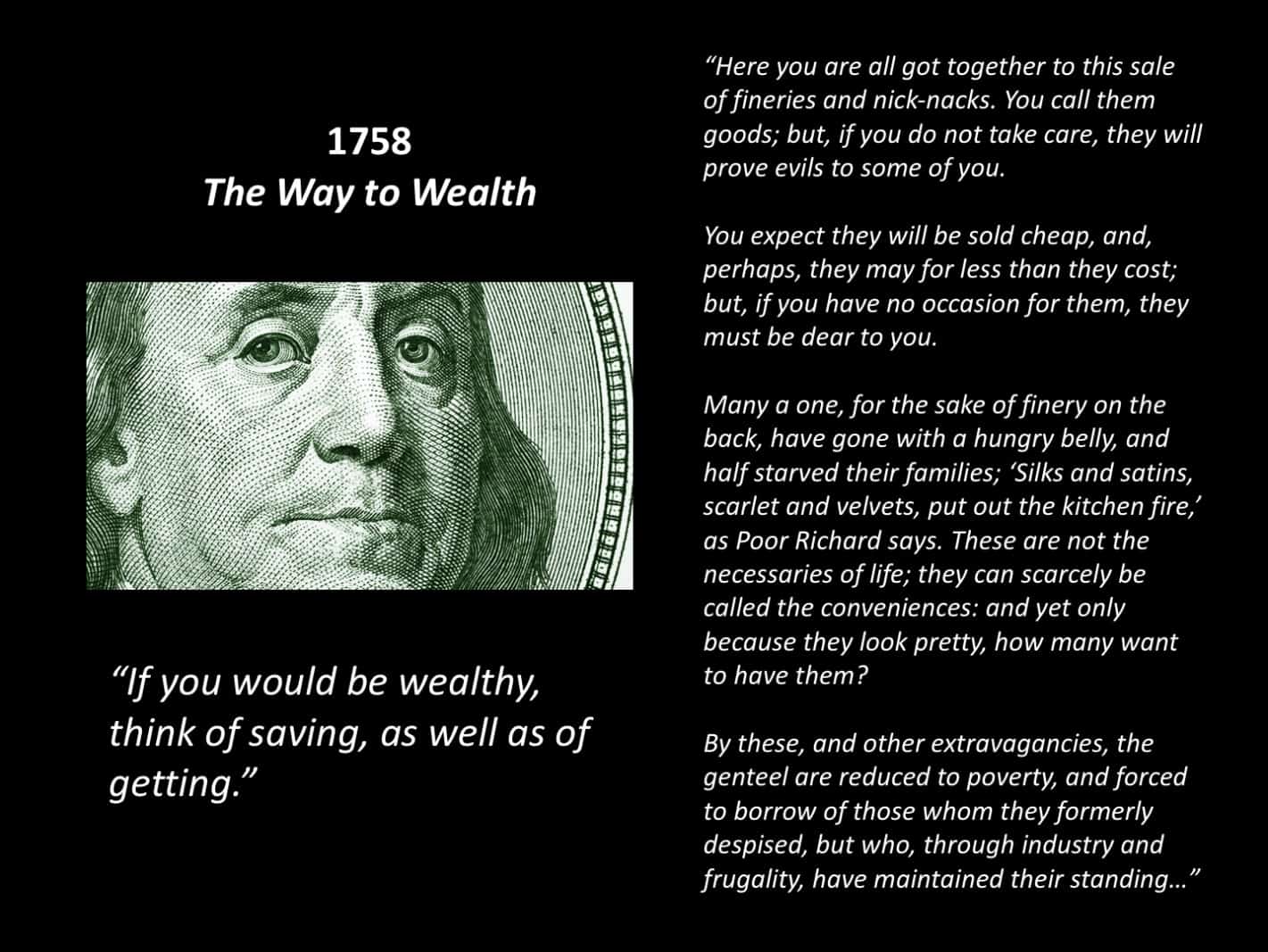

Aber wenn wir 2250 Jahre vorwärts springen, wir sehen F.I. Konzepte ganz klar in den Schriften von Benjamin Franklin. „Wenn du reich wärst, Denken Sie an das Sparen, sowie zu bekommen, ” Franklin schrieb in den 1758er Jahren Der Weg zum Reichtum . Er bemerkte, dass sie so besessen von schönen Dingen waren, Viele wohlhabende Menschen werden in Armut gedrängt und gezwungen, Geld von Menschen zu leihen, auf die sie einst herabgesehen haben.

Im Jahr 1854, Henry David Thoreau veröffentlicht Walden . Obwohl ich einige Probleme mit diesem Buch (und mit Thoreau) habe, Walden enthält eine klare Grundlage für die moderne FIRE-Bewegung. Eigentlich, Als ich Vicki Robin eine E-Mail schickte, um sie zu fragen, was sie und Joe Dominguez dazu inspiriert hat, über finanzielle Unabhängigkeit zu unterrichten, sie zitierte ausdrücklich Thoreau. Und es ist leicht zu verstehen, warum. „Die Masse der Menschen führt ein Leben in stiller Verzweiflung, “, schrieb er berühmt. Aber er hat auch dies geschrieben:

Die Kosten einer Sache sind der Betrag dessen, was ich Leben nennen werde, der dafür eingetauscht werden muss, sofort oder langfristig.

Dieses Zitat von Walden hört sich an, als könnte es direkt abgehoben werden Dein Geld oder dein Leben Diskussion über Lebensenergie, nicht wahr?

1864 – während des amerikanischen Bürgerkriegs – veröffentlichte Edmund Morris Zehn Hektar genug , die dokumentierte, dass seine Familie von der Stadt aufs Land gezogen war, um zehn Hektar Obst und Beeren anzubauen. Sein Ziel war es, dass seine Familie autark ist, um das zu erlangen, was wir finanzielle Unabhängigkeit nennen würden.

Morris' Herangehensweise war typisch für den Tag. Er schrieb:

Kein umsichtiger Mann, ein solches Vertrauen annehmen, und Gewährleistung seiner Integrität, würde den Fonds in Aktien anlegen. Unser Land ist voller finanzieller Wracks aus solchen Gründen…

Wie viele seiner Zeitgenossen Morris hielt Aktien für eine schlechte Investition. Er plädierte für Investitionen in Immobilien. (Und beachten Sie seine Verwendung des Wortes „finanziell“ anstelle von „finanziell“. Wir kommen gleich darauf zurück.)

Einen Begriff prägen

Im Jahr 1872, H. L. Reade veröffentlichte ein Buch mit dem Titel Geld und wie man es verdient . Das ist ein tolle Buch — einer meiner Favoriten unter all den Bänden, die ich in den letzten Jahren gekauft habe. Es behandelt verschiedenste Themen, und ist für seine Zeit ziemlich fortschrittlich.

Ein Großteil des Buches ist, wie der titel vermuten lässt, darüber, wie man mehr Geld verdient. Zu diesem Zweck, Reade bietet Kapitel zum Geldverdienen mit Gänsen, Enten und Rindern. Er spricht über die Herstellung von Käse. Er spricht davon, Arzt oder Anwalt zu werden. Er enthält aber auch ein Kapitel über „Der Anteil der Frau am Geldverdienen“ und eines über „Die Bruderschaft des Mannes“. Cooles Zeug für 1872!

Aber der Grund, warum dieses Buch wichtig ist, ist, dass es das erste Mal ist, dass ich herausfinden konnte, wo ein Autor tatsächlich über finanzielle Unabhängigkeit schreibt. Hier ein Zitat aus der Bucheinleitung:

Wir haben uns absichtlich mit schlichtem praktischen Gerede vereint, genug Geschichte und Geschichte, um den Band von jeglicher Lehrbuchtendenz zu befreien, und glauben, wie wir es aufrichtig tun, dass kein Mann oder keine Frau es lesen kann, ohne einen Wert zu erhalten, der weit über seinen Kosten liegt, wir empfehlen es der ruhigen Überlegung jeder Person, die wie der Schriftsteller, anfangs vergleichsweise schlecht, ist bestrebt, das zu erreichen, was alle Menschen begehren und sich bemühen sollten, PEKUNIÄRE UNABHÄNGIGKEIT .

Hier hast du es. Der erste Hinweis (den ich bisher finden konnte) auf die Idee der finanziellen Unabhängigkeit.

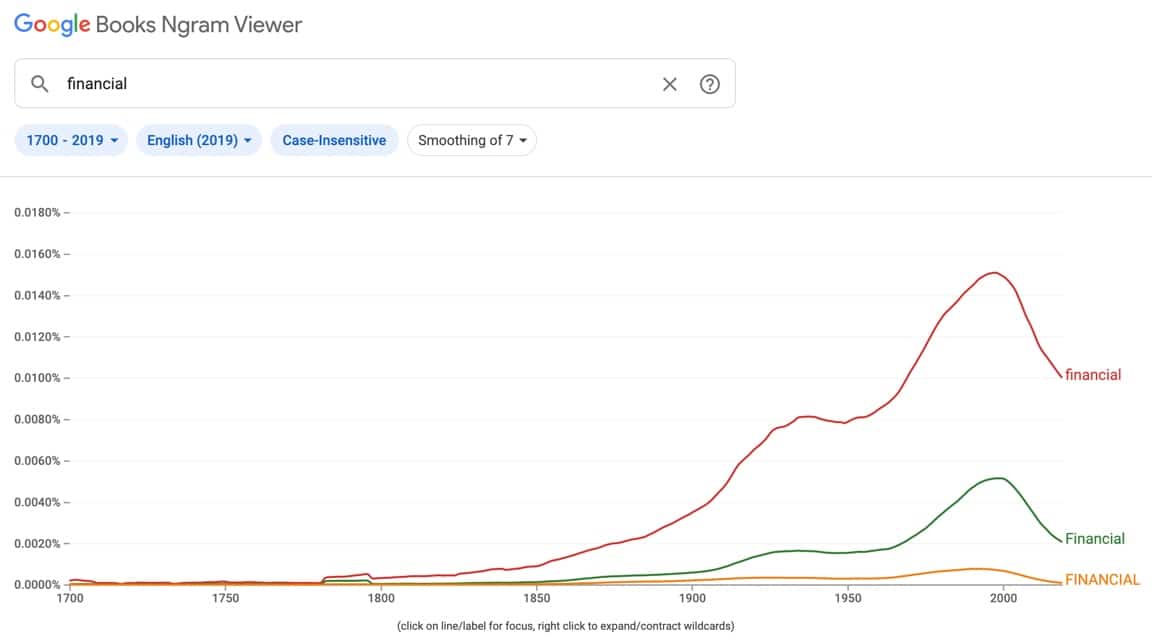

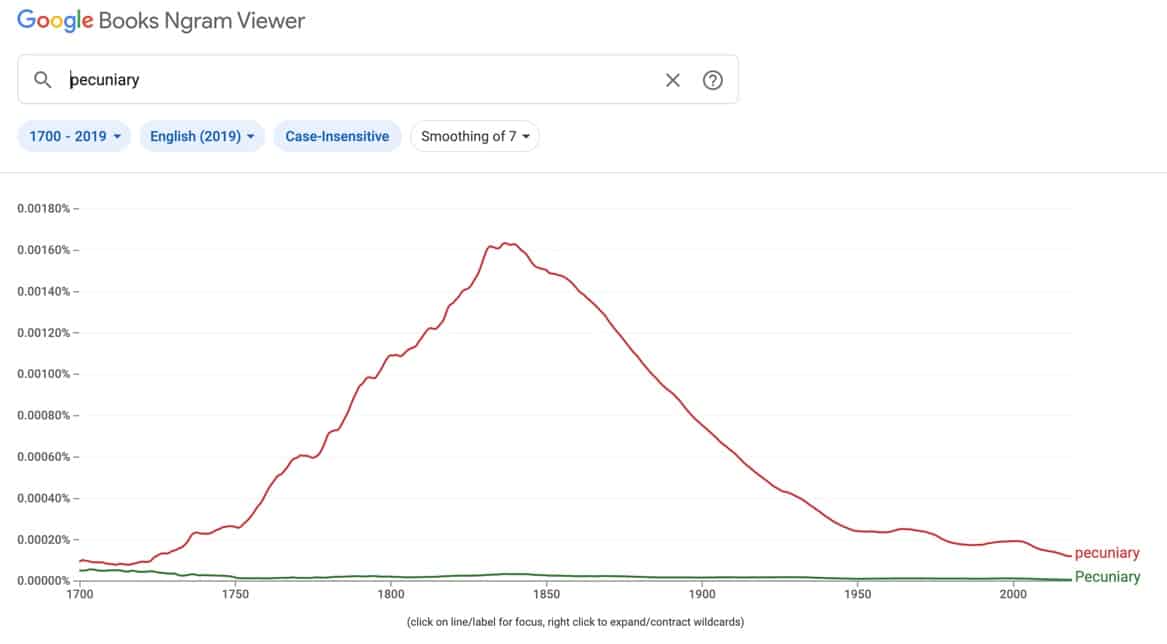

Aber warte. Was ist los mit Reade nennt es „ pekuniär die Unabhängigkeit". Das ist seltsam, ist es nicht? Brunnen, nicht wirklich. Es stellte sich heraus, dass das Wort „finanziell“ 1872 noch nicht gebräuchlich war. Das Wort war einige hundert Jahre alt, aber erst gegen Ende des 18. Jahrhunderts begann „finanziell“ die Definition zu übernehmen, die es heute hat:„in Bezug auf Geld“. Davor, die Leute benutzten stattdessen das Wort „Geld“.

Hier sind ein paar Grafiken, die zeigen, wie sich die Verwendung von „finanziell“ und „finanziell“ im Laufe der Zeit verändert hat.

Erst in den späten 1800er Jahren verdrängte „finanziell“ „Geld“ als Begriff der Wahl. Im Jahr 1872, Reade hat nicht über „finanzielle Unabhängigkeit“ geschrieben, weil „finanzielle Unabhängigkeit“ der gebräuchlichere Begriff war!

Nerdiges Zeug, äh?

Ein weiterer wichtiger früher F.I. Das Buch wurde ungefähr zur gleichen Zeit veröffentlicht. 1875, Schottischer Autor und Sozialreformer Samuel Smiles veröffentlicht Sparsamkeit , die eine Trilogie von Büchern zur Persönlichkeitsentwicklung abschließen sollte. (Lächeln veröffentlicht Selbsthilfe im Jahr 1859 und Charakter 1871.)

Im Vorwort zu Sparsamkeit , Lächeln schreibt:

Jeder Mensch ist verpflichtet, alles zu tun, um seinen sozialen Zustand zu verbessern, und seine Unabhängigkeit zu sichern. Zu diesem Zweck muss er seine Mittel schonen, um in seinem Zustand unabhängig zu sein. Die Industrie ermöglicht den Männern, ihren Lebensunterhalt zu verdienen; es soll ihnen auch ermöglichen, zu leben. Unabhängigkeit kann nur durch die Ausübung von Voraussicht hergestellt werden, Klugheit, Sparsamkeit, und Selbstverleugnung. Um ebenso großzügig zu sein, Männer müssen sich selbst verleugnen. Die Essenz der Großzügigkeit ist Selbstaufopferung.

Und Smiles beginnt das Buch mit einer Neufassung der Fabel von den Ameisen und der Heuschrecke. Für mein Geld – und ich habe noch nicht das ganze Buch gelesen, weil ich erst gestern die Post bekommen habe – könnte dies das erste Buch über finanzielle Unabhängigkeit sein… auch wenn dieser Begriff nie genau verwendet wird.

So, Was ist die erste wirkliche Erwähnung des Begriffs „finanzielle Unabhängigkeit“? Ich habe noch keine endgültige Antwort, aber ich kenne sein frühestes Erscheinen in meiner Sammlung alter Geldbücher.

1919, Victor de Villiers veröffentlicht Finanzielle Unabhängigkeit bei Fifty , eine Sammlung lose zusammenhängender Artikel, die ursprünglich im „The Magazine of Wall Street“ erschienen sind. Während das Buch selbst nicht auf finanzielle Unabhängigkeit eingeht, der Autor fügt diese Definition zu Beginn hinzu:

Was ist finanzielle Unabhängigkeit? Freiheit von der Abhängigkeit von anderen zur Führung, Regierung, oder finanzielle Unterstützung. Der Geist der Eigenständigkeit, oder der Freiheit von der Unterordnung unter andere.

Er enthält auch eine Grafik mit den „sechs Zeitaltern des Investments“, die meiner eigenen Liste der sechs Phasen der finanziellen Unabhängigkeit auffallend ähnlich ist!

Finanzielle Unabhängigkeit im Laufe der Jahre

Aus dieser bescheidenen Herkunft, das Konzept der „finanziellen Unabhängigkeit“ wurde komplexer und robuster. Der Weg zur finanziellen Unabhängigkeit wurde kodifiziert.

Eines der ersten Bücher, das ein System aufstellte, um anderen zu helfen, F.I. war das immens beliebt Der reichste Mann Babylons , Dies ist möglicherweise das meistverkaufte Geldhandbuch aller Zeiten.

Der reichste Mann Babylons begann als eine Reihe von Broschüren, die in den frühen 1920er Jahren über Banken und Versicherungen verteilt wurden. 1926, Autor George Clason hat dieses Material zum ersten Mal in Buchform zusammengetragen. Über die Jahre, Reichster Mann mehreren Überarbeitungen unterzogen, bis es die Form erreichte, die wir heute kennen.

Wie Sie wahrscheinlich wissen, Clason schlug die folgenden sieben Gebote für den Vermögensaufbau vor.

- Beginne deinen Geldbeutel zu mästen. (Sparen Sie 10 % Ihres Verdienstes.)

- Kontrolliere deine Ausgaben. (Vermeiden Sie eine Inflation des Lebensstils; zügeln Sie Ihre Wünsche.)

- Lass dein Gold sich vermehren. (Verwenden Sie Compounding, um Wohlstand zu steigern.)

- Bewahre deine Schätze vor Verlust. (Vermeiden Sie Pläne, schnell reich zu werden.)

- Mach aus deiner Wohnung eine lohnende Investition. (Kaufen Sie Ihr Haus.)

- Versichern Sie ein zukünftiges Einkommen. (Plan für den Ruhestand.)

- Erhöhen Sie Ihre Fähigkeit zu verdienen. (Bilde dich.)

Aber es gab viele weniger bekannte Bücher, die im 20. Jahrhundert veröffentlicht wurden, die ausgezeichnete Finanzberatung boten und die Prinzipien der finanziellen Unabhängigkeit vertraten.

1936, zum Beispiel, als Teil einer Reihe von Büchern mit dem Titel „The Franklin System“, Lansing Smith hat geschrieben Finanzielle Sicherheit gewinnen . Dieses Buch (das ist besser als 90% der Geldbücher, die heute gedruckt werden!) könnte das früheste Buch sein, das die finanzielle Unabhängigkeit als Konzept fördert namentlich und mit System. Hier ein Auszug (Hervorhebung von mir):

Wenn Sie finanzielle Unabhängigkeit wünschen, Sie müssen seinen großen und dauerhaften Wert als wünschenswerte Errungenschaft erkennen. Du musst ewig an der Aufgabe festhalten, es wahr zu machen. Schließlich, Sie dürfen Ihre Entschlossenheit, Ihr Ziel zu erreichen, durch nichts erschüttern oder schwächen lassen.

Es gibt einen Faktor, den Sie zu Beginn gründlich verstehen sollten: Die Höhe des Jahreseinkommens hat weit weniger mit der endgültigen finanziellen Unabhängigkeit zu tun, als die meisten denken. Es gibt wahrscheinlich Tausende von Menschen mit einem vielfach so hohen Einkommen wie Sie, die dennoch hoch verschuldet sind und ihren Verpflichtungen nicht nachkommen können. Auf der anderen Seite, viele tausende haben weit weniger einkommen als du und doch schaffen sie es, sich finanziell abzusichern bzw. in der Tat, es zu erhöhen.

Ähnliche Bücher folgten. 1946, nach dem zweiten Weltkrieg, John Durand veröffentlicht Finanzielle Unabhängigkeit für ein neues Zeitalter aufbauen . Und in den 1950er Jahren mehrere Bücher erschienen mit dem Begriff „finanzielle Unabhängigkeit“ im Titel. (Allgemein, jedoch, diese späteren Bücher diskutierten nicht wirklich über finanzielle Unabhängigkeit. Stattdessen, sie waren Handbücher für Investitionen in den Aktienmarkt.)

In den 1960er und 1970er Jahren erschienen weitere Bücher über finanzielle Unabhängigkeit, viele von ihnen förderten eine Philosophie, die nach heutigen Maßstäben relativ praktikabel erscheint. Dann, 1988, Paul Terhorst veröffentlichte, was ich für das erste moderne FIRE-Buch halte: Den amerikanischen Traum einlösen [meine Bewertung].

Terhorst war 33 Jahre alt und Partner einer großen Wirtschaftsprüfungsgesellschaft. Aber er begann sich zu fragen, ob er Ja wirklich wollte Teil des Rattenrennens sein. Hatte er nicht schon genug Geld? Er brauchte zwei Jahre, um mit Zahlen zu spielen, aber irgendwann merkte er, dass er könnten aufhören zu arbeiten, wenn er wollte. Im Alter von 35, er ging in Rente. Und seitdem ist er im Ruhestand.

Frührente

Sie werden feststellen, dass ich bisher nur über den Ursprung des Begriffs „finanzielle Unabhängigkeit“ gesprochen habe. Wie sieht es mit der Frühpensionierung aus? Die moderne FIRE-Bewegung vereint diese beiden Begriffe unter einem Dach. Warum tun das ältere Bücher nicht?

Die Antwort darauf ist kompliziert, weil die Geschichte des Ruhestands kompliziert ist.

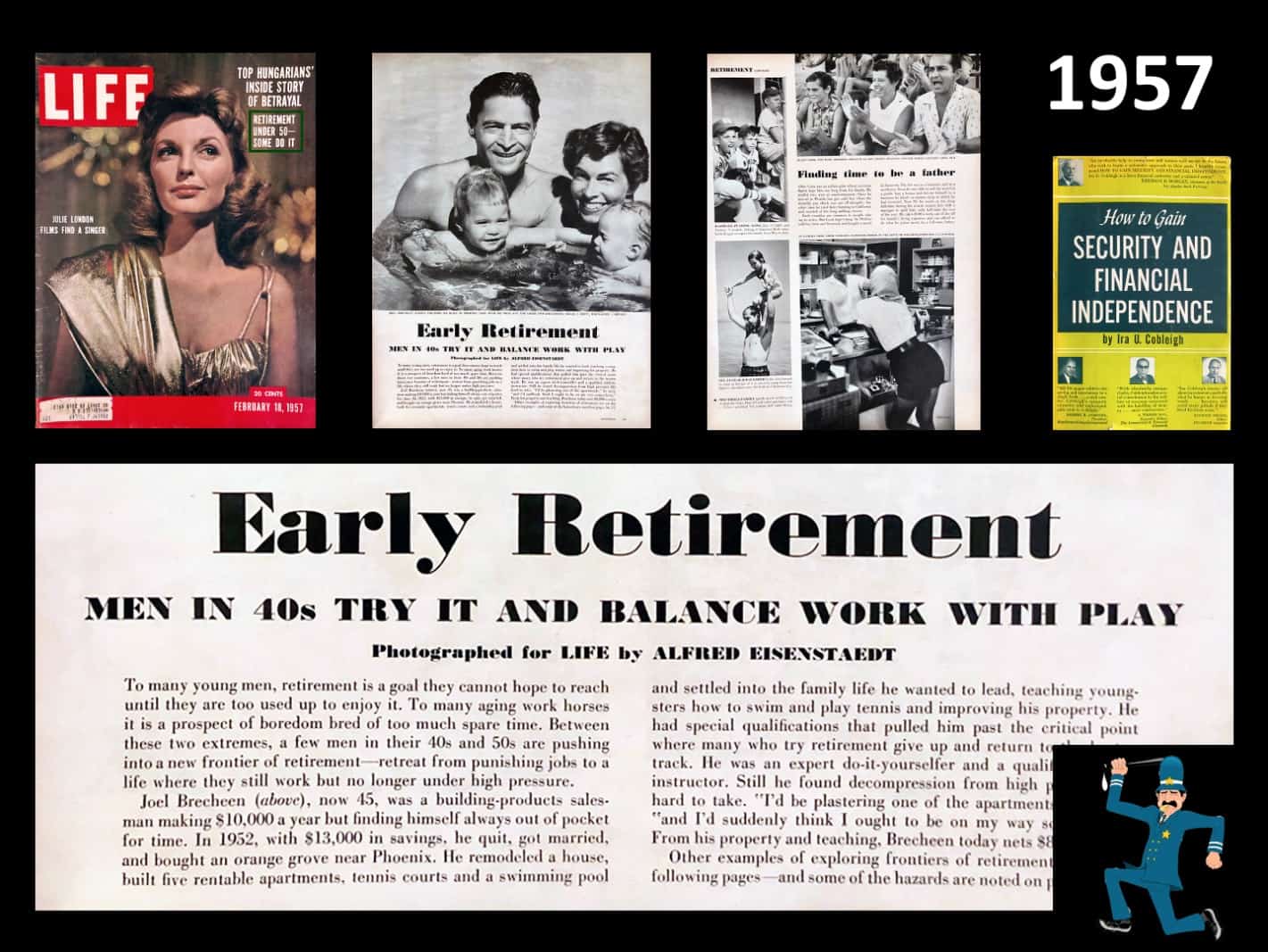

Siehst du, Ruhestand, wie wir ihn kennen, gibt es erst seit etwa 150 Jahren. In Wirklichkeit, Die Definition von „Ruhestand“ war die meiste Zeit in ständigem Wandel. In der zweiten Hälfte des 19. Jahrhunderts (und der frühen Hälfte des 20. Jahrhunderts) Ruhestand wurde nicht als wünschenswert erachtet. Es wurde "obligatorischer Ruhestand" genannt. und es war etwas, gegen das die Leute wetterten.

Vor einhundert Jahren, Ruhestand war ein massives soziales Problem, ähnlich wie heute Einwanderung oder Waffenrechte. Viele Menschen waren gegen den Ruhestand. Erst mit dem Sozialversicherungsgesetz von 1935 begann sich die Einstellung zu ändern. Mit der Zeit – in den 1950er Jahren sicherlich – begann sich unsere moderne Auffassung vom Ruhestand als einer Ruhezeit nach dem Leben der Arbeit zu kristallisieren.

Sobald dies passiert ist, dann ein Begriff von „Vorruhestand“ wurde möglich. Und wir können sehen, wie die Gesellschaft die Idee durch Bücher und Zeitschriftenartikel erforscht.

Die Bücher sind in der Regel akademisch und für uns wenig interessant. Die Zeitschriftenartikel, auf der anderen Seite, interessant sind – zumal sie den Vorruhestand als Möglichkeit darstellen, einer anderen bezahlten Arbeit nachzugehen. (Dies widerspricht einer heute in manchen Kreisen vorherrschenden Haltung, eine Haltung, die sagt:„Sie können nicht in Rente gehen, wenn Sie weiterarbeiten“. Diese Idee war vor sechzig Jahren Quatsch, und heute ist sie Quatsch.)

Abschließende Gedanken

So, wenn finanzielle Unabhängigkeit kein neues Konzept ist, warum hat es sich nicht durchgesetzt? Wenn Menschen seit 1872 (oder früher) die Macht der finanziellen Freiheit predigen, warum wissen nicht mehr Leute davon? Ich denke, es gibt eine Reihe von Gründen.

Samuel Smiles – und Leute, die an seinen viktorianischen Ideen festhalten – würden argumentieren, dass F.I. nicht populärer geworden ist, dass die Leute schwach sind. So fortschrittlich wie er zu seiner Zeit war, Smiles glaubte, dass arme Menschen arm seien, weil sie schlechte Entscheidungen trafen. Es gibt viele Leute, die heute das gleiche Argument vorbringen würden. Und während ich sicherlich glaube, dass schlechte Entscheidungen kann ein Hindernis für Wohlstand sein, Ich denke, sie sind eine Barriere für die Mittel- und Oberschicht, nicht die untere Klasse. Ich glaube, dass Armut oft eine Folge systemischer Probleme ist.

Die vielleicht größte Veränderung von 1872 bis heute ist die Technologie.

Wann Geld und wie man es verdient wurde veröffentlicht, seine Reichweite war begrenzt. Zuerst, es war teuer. Das Buch hat damals 20 Dollar gekostet. was ungefähr 400 US-Dollar im Jahr 2020 entspräche. (Sie mussten fast finanziell unabhängig sein, um das Buch zu kaufen!) Wenn Sie könnten es sich leisten, es zu kaufen, dann was? Mit wem könnten Sie die Informationen teilen? Wenn Sie das Buch Ihrer Schwester oder Ihrem Nachbarn geliehen haben, Vielleicht haben Sie ein paar Leute, mit denen Sie über diese Ideen sprechen können, aber meistens warst du allein.

Heute, auf der anderen Seite, diese Informationen sind allgegenwärtig. Wenn Sie mehr über finanzielle Unabhängigkeit und Vorruhestand erfahren möchten, Es ist fast zu viel Material für dich da. Und es ist einfach, Gleichgesinnte zu finden, mit denen man sich austauschen kann! Es gibt Facebook-Gruppen, Subreddits, Blogs, Podcasts, YouTube-Kanäle, und persönliche Treffen in Hülle und Fülle. Technologie macht es einfach, mit anderen Menschen in Kontakt zu treten, die an finanzieller Unabhängigkeit und Frühpensionierung interessiert sind.

Aber ich denke, der wahre Grund dafür, dass F.I. Ideen, die sich 1872 (oder 1919 oder 1936 oder 1957 oder 1988) nicht durchgesetzt haben, ist einfach:Den meisten Leuten ist es einfach egal. Manche Leute glauben nicht, dass die Konzepte funktionieren. (Das tun sie.) Andere glauben nicht, dass die Ideen auf sie und ihre Situation zutreffen. (Das tun sie.) Und viele Leute sind einfach nicht bereit zu warten. Das Streben nach finanzieller Unabhängigkeit erfordert den Handel mit kurzfristigem Komfort gegen langfristige Sicherheit. Der Mensch ist nicht darauf ausgelegt, langfristig zu denken.

Weil wir eine kurzsichtige Spezies sind, Es fällt uns schwer, fünf, zehn oder zwanzig Jahre in die Zukunft zu planen. Das war vor 150 Jahren so. Es ist heute wahr.

Ich sage nicht, dass die FIRE-Bewegung verblassen und vergessen wird. Ich glaube nicht, dass es Genau genommen. Aber ich denke, dass seine Anziehungskraft begrenzt ist. Die meisten Menschen sind nicht bereit, die Entscheidungen und Veränderungen zu treffen, die für eine vorzeitige Pensionierung erforderlich sind. Sie sind mit dem Standardpfad einverstanden ... obwohl das bedeutet, dass sie arbeiten, bis sie 65 sind. Oder 70. Oder älter.

Ich vermute, dass in 150 Jahren ein Kind wird in einem digitalen Archiv wühlen und die Dutzenden von FIRE-Blogs aus dem Jahr 2020 entdecken. Und er wird staunen, wie die Ideen, die er und seine Kollegen im Jahr 2170 für originell hielten, tatsächlich seit Jahrzehnten existieren. So, Er erstellt ein Hologramm für HoloTube und teilt mit, was er über die Geschichte der finanziellen Unabhängigkeit und des Vorruhestands gelernt hat.

Denn – um George Santayana zu zitieren – „wer sich nicht an die Vergangenheit erinnern kann, ist dazu verdammt, sie zu wiederholen“.

-

The New FIRE:Finanzielle Unabhängigkeit Freizeitbeschäftigung

Die FIRE-Bewegung hat ein neues Gesicht bekommen. Schlüsselpunkte Anhänger des FIRE-Konzepts stehen vor vielen Herausforderungen, einschließlich Einkommens- und Versicherungsverlusten. Die neue Be

-

Die 5 besten Geldbewegungen zum Start ins neue Jahr:Finanzcheckliste für Januar

Beginne das neue Jahr richtig mit einer Finanz-Checkliste für Januar In diesem Beitrag werden 5 wichtige Aufgaben auf der Finanz-Checkliste für Januar erläutert, mit denen Sie gut ins neue Jahr star

Ersparnisse

- Definition der finanziellen Probleme

- Einstieg in das Anlagespiel

- Finanzielle Unabhängigkeit,

- Die Bewegung für die finanzielle Unabhängigkeit im Ruhestand (FIRE)

- Was ist die Financial Independence Retire Early (FIRE)-Bewegung?

- 5 Finanzziele ab 2021

- Wer hat den Indexfonds erfunden? Eine kurze (wahre) Geschichte der Indexfonds

- "Mit dem Feuer spielen",

- Finanzielle Freiheit und der Wert der Zeit

-

Die 12 besten Bücher zur Finanzkompetenz für Frauen

Die 12 besten Bücher zur Finanzkompetenz für Frauen Diese Bücher über Finanzkompetenz sind über Affiliate-Links verlinkt, die uns helfen, Clever Girl Finance auszubauen! Weitere Informationen finden Sie in unseren Offenlegungen. Bei so vielen ...

-

Die besten Bücher über persönliche Finanzen

Die besten Bücher über persönliche Finanzen Ich hatte im Laufe der Jahre die Gelegenheit, Dutzende von Büchern über persönliche Finanzen zu lesen. Einige davon hatten einen tiefgreifenden Einfluss darauf, wie ich Themen wie Sparen, investieren,...