Ausgabenplan vs. Budget:Was ist der Unterschied?

Sie haben vielleicht das Gefühl, dass Sie Ihr Geld noch nicht ganz herausgefunden haben, aber Ihre Handflächen jucken nach etwas finanzieller Kontrolle. Du bist hier! Sie sind bereit, ein Budget zu erstellen. Oder einen Ausgabenplan. Oder warte, sind sie unterschiedlich? Welche bringt Sie Ihren finanziellen Zielen näher?

Ausgabenplan vs. Budget

Sicher, Sie haben schon von einem Budget gehört – und haben auch die damit einhergehende reflexartige Reaktion. Das Schaudern. Das Zucken. Die Gurtstraffung. Aber hier ist die Sache, ein Budget und ein Ausgabenplan sind dasselbe. Budgets haben einen schlechten Ruf, aber genau das sind sie:ein Plan, Geld auszugeben. Du nimmst das Geld, das du gerade hast, und sagst, wohin es gehen soll.

In diesem Artikel verwenden wir die Wörter Ausgabenplan und Budget synonym, weil sie dasselbe sind!

Wie erstelle ich einen Ausgabenplan?

1. Erstellen Sie eine Liste der laufenden Ausgaben

Das Wichtigste zuerst:Beantworten Sie Folgendes:Wie viel kostet ein Monat Ihres Lebens? Die Rechnungen, aber auch die lustigen Sachen. Machen Sie eine Liste! Sie können diese Liste auf ein Blatt Papier schreiben (oder die kostenlose Testversion nutzen, die wir in YNAB anbieten um die restlichen Schritte etwas einfacher zu machen).

Sehen Sie sich diese Liste an, um Ihrem Gedächtnis auf die Sprünge zu helfen. Es ist nicht vollständig, aber es gibt Ihnen einen soliden Ausgangspunkt:

- Hypothek/Miete

- Studiendarlehen

- Autozahlung

- Stromrechnung

- Wasserrechnung

- Sonstige Nebenkosten (Abfalldienst, Gasrechnung)

- Internet

- Lebensmittel

- Transportkosten (Benzin, Busticket, Maut, Parken)

- Autowartung (Ölwechsel, neue Reifen)

- Autozulassung (Führerschein, Tab-Erneuerung)

- Autoversicherung

- Hauswartung

- Mieter-/Haushaltsversicherung

- Medizinische Kosten (Zahnbehandlung, Augenbehandlung, Therapie, Arzt usw.)

- Kleidung

- Geschenke

- Geben

- Computer-/Telefonersatz

- Softwareabonnements

- Unterhaltungsabonnements (Netflix, Hulu, Spotify usw.)

- Urlaub

- Mitgliedschaft im Fitnessstudio/Fitness

- Bildung

- Essen gehen

- Spiele

- Musik

- Kaffee

- Feiertage

- Termine

- Schönheit (Haarschnitte, Make-up, Nägel usw.)

- Weihnachten

- Grundsteuern (wenn sie nicht in eine Hypothek umgewandelt werden)

- Filme

- Telefonrechnung

- Lebensversicherung

- Warenhaus-Mitgliedschaft (Costco, Sam’s Club, Amazon Prime usw.)

- Kreditkartengebühr (einige Karten haben jährliche Kosten)

- Hausdekoration

- Banking (geschuldete Zinsen oder Gebühren)

- Haushaltswaren

- Haustierpflege

- Kinderbetreuung

- Ausgaben für Kinder (Klavierunterricht, Schwimmen, Sommerlager usw.)

- Verschiedenes

Wenn Sie diese Liste aufschreiben, schreiben Sie einfach den Betrag neben die Kategorie. Wenn Sie die YNAB-Software verwenden, richten Sie in jeder Kategorie ein Ziel ein . Raten ist erlaubt!

Sobald Sie alle Kategorien und die geschätzten Kosten haben, addieren Sie sie. Diese Nummer ist Ihr Ausgangspunkt. Es gibt Ihnen einen Anhaltspunkt dafür, wie viel Ihr aktuelles Leben kostet.

Wenn Sie ein visueller Lerner sind, sehen Sie sich dieses Video an, um zu sehen, wie Sie Ihre monatlichen Gesamtausgaben schätzen können, indem Sie eine Budgetvorlage in YNAB einrichten.

Beispiel-Ausgabenplan

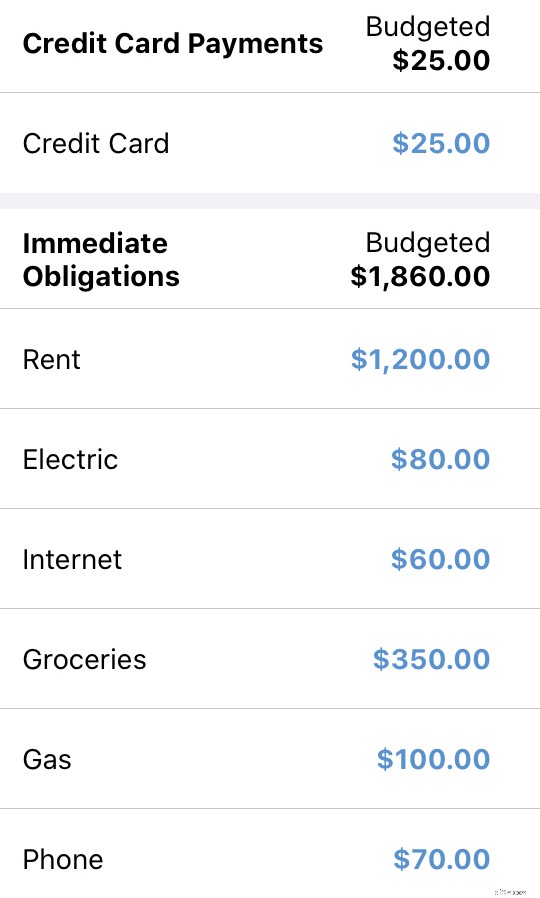

Nehmen wir zum Beispiel an, ein einzelner Typ namens Billy erstellt seinen Ausgabenplan. Er geht diesen Schritt durch und findet heraus, dass sein aktueller Lebensstil 3.386 Dollar im Monat kostet (und er gibt auch viel mehr für Pizzabrötchen aus, als ihm klar war). So sah diese Übung für ihn aus:

- Miete:1.200 $ (einschließlich Nebenkosten)

- Studentendarlehen:350 $

- Stromrechnung:80 $

- Internet:60 $

- Autokredit:200 $

- Lebensmittel:350 $ (einschließlich Pizzabrötchen im Wert von 50 $)

- Benzin:100 $

- Telefon:70 $

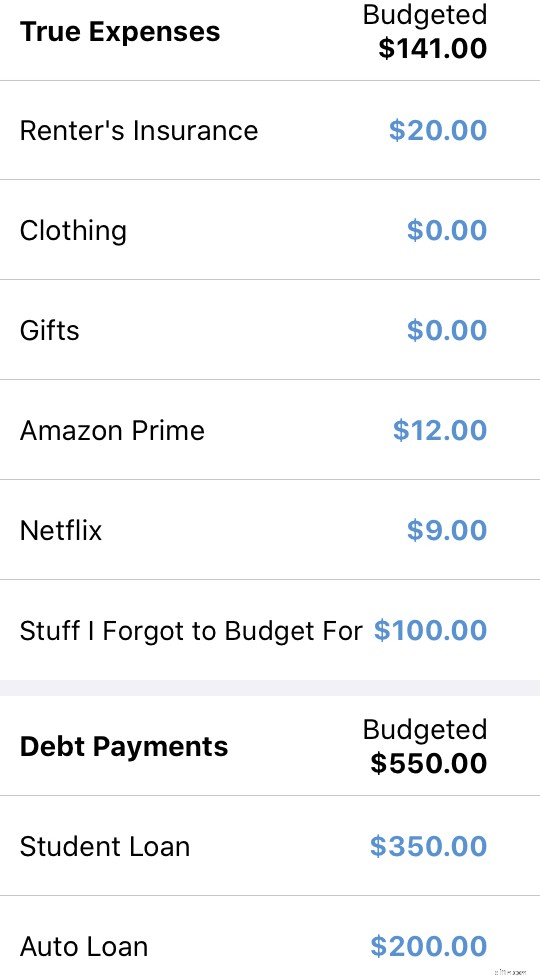

- Autoversicherung:90 $/Monat

- Mieterversicherung:20 $

- Medizinisch:0 $ (Geld kommt von seinem Gehaltsscheck für ein Health Savings Account (HSA), also rechnet er das nicht in seinem Budget an)

- Kleidung:100 $

- Geschenke:50 $

- Netflix:9 $

- Spotify-Prämie:10 $

- Amazon Prime:12 $ (120 $/Jahr)

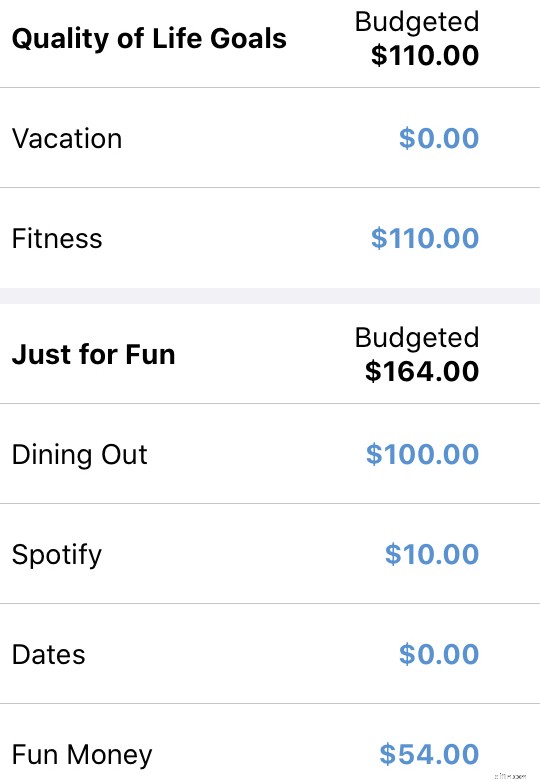

- Crossfit-Fitnessstudio:110 $

- Essen gehen:275 $

- Termine:100 $

- Sonstiges:75 $

- Urlaub:100 $ (1.200 $/Jahr)

- Kreditkartenmindestbetrag:25 $ (aktueller Kontostand:2.400 $ – 0 % effektiver Jahreszins bis Oktober 2020)

Monatliche Gesamtausgaben:3.386 $

Nett. Billy hat seine Nummer! Er weiß, wie viel es jeden Monat kostet, er zu sein! Wir kommen später auf Billy zurück. Zurück zu Ihnen.

2. Nimm das Geld, das du hast, und gib jedem Dollar einen Job

Werfen Sie einen Blick auf Ihr Bankkonto und sehen Sie, wie viel Geld Sie in dieser Minute haben. Vielleicht ist Ihr Gleichgewicht dünn, vielleicht ist es dick, aber dieser Schritt bleibt unabhängig von Ihrer Position gleich.

Sie werden das Geld nehmen, das Sie gerade haben, und einen Plan für dieses Geld machen. Wenn Sie mit der Methode Sie brauchen ein Budget nicht vertraut sind , das ist die allererste Regel von YNAB – Gib jedem Dollar einen Job .

Es bedeutet genau das, was es sagt. Weisen Sie nur das Geld zu, das Sie gerade haben. Sehen Sie diesen Kontostand? Das ist das Geld, das Sie Ihrem Ausgabenplan zuweisen können.

Wenn mehr Geld hereinkommt, entscheiden Sie zu diesem Zeitpunkt (und keinen Moment früher), was mit diesem Geld geschehen soll. Bekommst du in zwei Wochen noch einen Gehaltsscheck? Sie werden das Geld in zwei Wochen budgetieren. Im Moment geht es nur um das Geld, das Sie haben.

Dies ist eine einfache, aber wirkungsvolle Verschiebung für die meisten Menschen, die dazu neigen, alle Einnahmen zu prognostizieren, die sie für den Monat erwarten. Aber das verlangt nur nach Ärger – das basiert nicht auf der aktuellen Realität. Tun Sie sich selbst einen Gefallen und verlassen Sie sich nur auf das Geld, das Sie jetzt haben .

Beispiel:Billy gibt jedem Dollar einen Job

Für Billy schaut er auf sein Girokonto und hat dort derzeit 2.850 $. Wenn Sie sich an den ersten Schritt erinnern, belaufen sich seine monatlichen Ausgaben auf 3.561 $. Jetzt kann er sehen, dass das Geld, das er hat, nicht alles decken wird, was er in einem Monat will. Sicher, er fühlt sich ein wenig deprimiert, aber er ist auch erleichtert, endlich das ganze Bild zu sehen.

So priorisiert Billy das Geld, das er für den Rest des Monats bezahlen muss (zum Zeitpunkt des Schreibens ist dieser Monat nur noch eine Woche übrig, also budgetiert er 150 US-Dollar für einen weiteren Einkaufsbummel und den Rest des Geldes für den nächsten Monat):

Spending Plan Beispiel:

Es gibt keinen richtigen oder falschen Weg, Ihr Geld zu priorisieren. Jede Person wird die Entscheidungen treffen, die für sie am sinnvollsten sind.

3. Lassen Sie sich von Ihrem Ausgabenplan leiten

Während Sie Ihren Tag verbringen, fügen Sie Ihre Transaktionen hinzu (oder lassen sie von YNAB importieren), um ein aktuelles Gleichgewicht darüber zu halten, wie viel in jeder Kategorie übrig ist. Indem Sie Ihren Ausgabenplan erstellen und verwenden, verschaffen Sie sich Klarheit. Diesen Monat noch 25 $ in Kaffee übrig? Gehen Sie für einen Latte! 3 $ übrig in Kleidung? Überspringen Sie den Kauf – Sie haben die Miete vor sich!

Ändere deinen Plan jederzeit, verschiebe Geld, um Mehrausgaben abzudecken, und gestalte deinen Ausgabenplan dynamisch und veränderlich, genau wie dein Leben!

Warum brauche ich einen Ausgabenplan?

Erinnern Sie sich an die Vorzeiten? Als Sie gerade einen trüben Girokontostand ohne jegliche Klarheit hatten? Sie haben immer noch Geld ausgegeben, aber Sie hatten keine Ahnung, was Sie sich leisten könnten!

- Könnten Sie jetzt 500 $ für ein neues Telefon/einen neuen Computer/ein neues glänzendes Ding ausgeben?

- Wie wäre es, wenn du heute Abend 40 $ ausgeben würdest, um mit deinen Freunden essen zu gehen?

- Können Sie ein Überraschungsgeschenk im Wert von 15 $ für diese besondere Person kaufen, die Ihnen wichtig ist?

- Können Sie Ihre Miete oder Hypothek noch bezahlen?

Ihr Girokontostand allein gibt Ihnen nicht genügend Informationen, um die Frage zu beantworten, die wir uns alle mehrmals am Tag stellen müssen:„Kann ich mir das leisten?“ Denn es geht nicht darum, wie viel Geld wir haben. Es sind all die anderen Dinge, die in unserem Leben passieren – unsere monatliche Mietzahlung, wann unsere Rechnungen fällig sind und was wir mit unseren Abenden machen möchten – die die Antwort auf diese Frage bestimmen.

Und das ist das Problem, wenn wir nur unsere Kontostände prüfen . Sie zeigen uns nur, wie viel Geld wir haben – nicht, wofür unser Geld ist. Aber wenn wir einen Ausgabenplan erstellen, nehmen wir die Augenbinde ab, entfernen die Unsicherheit und geben uns einen klaren Weg (den wir uns selbst setzen!)

Das Geschenk der finanziellen Klarheit

Mit einem Ausgabenplan teilen Sie Ihre Dollars ordentlich auf die Dinge auf, die Ihnen am wichtigsten sind:Ihre Prioritäten. Und wenn Sie eine Entscheidung treffen, Geld auszugeben (oder nicht auszugeben), sehen Sie sich an, was in Ihren Budgetkategorien verfügbar ist, und nicht, wie viel auf Ihrem Girokonto verbleibt.

Dann haben Sie es mit Gewissheit zu tun. Sie müssen nicht mehr raten, sich wundern oder hoffen, dass Sie Ihre schnellen Zahlen richtig gemacht haben, während Sie entscheiden, was Sie von der Speisekarte bestellen möchten. Du weißt es einfach. Wenn Sie Ihrem Ausgabenplan vertrauen können, hat er eine realistische Antwort auf jede Ausgabefrage, die Sie möglicherweise haben. Und nicht zuletzt möchten wir, dass unsere Budgets realistisch sind.

Bereit, einen Ausgabenplan zu erstellen? Die vier Regeln von YNAB ermöglichen es Ihnen, auf einfache Weise einen Ausgabenplan zu erstellen, um Ihnen Klarheit bei Ihren finanziellen Entscheidungen zu geben. Kann ich das kaufen? Ihr Budget beantwortet einfach die Frage – ja oder nein. Kein Hoffen erforderlich und völlig schuldfrei.

-

APY vs. APR:Was ist der Unterschied?

Jährliche prozentuale Ausbeute, oder APY, und effektiver Jahreszins, oder Jahreszins, sind beide Möglichkeiten, über Interesse zu sprechen. Aber APY sind die Zinsen, die auf Geld auf einem Einlagenkon

-

Aktiendividenden vs. Bardividenden:Was ist der Unterschied?

Bei der überwiegenden Mehrheit der Aktien können Aktionäre anfangen, Gewinne zu realisieren, wenn der Wert ihrer Aktien während der Zeit, in der sie sie halten, steigt. Aber einige börsennotierte Unte

Budget

- 401(k) vs. Pensionsplan:Was ist der Unterschied?

- APR vs. APY:Was ist der Unterschied?

- YNAB vs. Mint:Was ist der Unterschied?

- Steuerabzug vs. Steuergutschrift:Was ist der Unterschied?

- Investmentfonds vs. Hedgefonds:Was ist der Unterschied?

- Venmo vs. PayPal:Was ist der Unterschied?

- Buchhaltung vs. Rechnungswesen:Was ist der Unterschied?

- Optionen vs. Aktien:Was ist der Unterschied?

- Giro- oder Sparkonto:Was ist der Unterschied?

-

Growth ETF vs. Value ETF:Was ist der Unterschied?

Growth ETF vs. Value ETF:Was ist der Unterschied? Wenn Sie Ihr Anlageportfolio aufbauen, Sie werden wahrscheinlich auf zwei weit verbreitete Stile stoßen – Wert und Wachstum. Auf viele Arten, Welche Option Sie wählen, hängt von Ihren spezifischen Bed...

-

Aktueller Saldo vs. verfügbarer Saldo:Was ist der Unterschied?

Aktueller Saldo vs. verfügbarer Saldo:Was ist der Unterschied? Den Kontostand Ihres Girokontos im Auge zu behalten ist der Schlüssel zur Verwaltung Ihres Geldes. Aber Girokonten haben in der Regel mehr als eine Art von Saldo. Welchen solltest du dir also ansehen?...