Was ist ein variabler Aufwand?

Was ist ein variabler Aufwand? Offiziell sind variable Kosten Kosten, die sich monatlich ändern oder unregelmäßig anfallen.

Inoffiziell sind variable Ausgaben wahrscheinlich die wahrscheinlichste Ursache dafür, dass Sie Ihr Budget sprengen.

Wenn Sie mehr darüber erfahren, was variable Ausgaben sind und wie Sie diese heimtückischen Gleichgewichtsstörer einplanen können, können Sie mehr Ruhe in Ihren Rechnungsstapel und Ihr monatliches Budget bringen.

Was sind feste und variable Ausgaben?

Feste Ausgaben umfassen Dinge wie Ihre Hypothek, Telefonrechnung oder Autozahlung – regelmäßige Budgetposten, die im Allgemeinen jeden Monat den gleichen Betrag haben. Sie kennen die Gesamtkosten, Sie kennen das Fälligkeitsdatum, und beides ist kinderleicht Ihrem Budget hinzuzufügen.

Variable Kosten sind die Arten von Ausgaben, die etwas schwieriger vorherzusagen sind, da sie entweder nicht regelmäßig auftreten oder sich der Betrag ändert. Ermessensabhängige Ausgaben wie Ihre Starbucks-Gewohnheit oder Notwendigkeiten, die Sie vorhersagen, aber nicht einplanen können – Weihnachtsgeschenke oder Ihre zweimal jährliche Versicherungsprämie – fallen alle unter den Begriff der variablen Ausgaben.

Bei YNAB nennen wir diese vorhersehbaren, aber irgendwie unerwarteten Budgeteinbrecher (wie Urlaubsausgaben, Jahresabonnements und die Notwendigkeit neuer Reifen) True Expenses und wir haben einen Plan, um sie zu verwalten.

Wie man variable Ausgaben budgetiert

Lassen Sie es mich mit einer einfachen Frage für Sie aufschlüsseln. Würdest du lieber in einem epischen Kampf gegen einen 100-Pfund-Hai oder in fünf verschiedenen Kämpfen gegen einen 20-Pfund-Hai kämpfen?

Wenn Sie nicht als Hulk nebenbei arbeiten, haben Sie sich wahrscheinlich für den 20-Pfünder entschieden und Ihre Wheaties zum Frühstück gegessen. Bleiben Sie bei mir und wir erklären Ihnen, warum diese Wahl das Geheimnis ist, um Ihr Budget zu meistern.

Es ist eine bekannte Geschichte im Budgetierungsland:Sie machen es am Anfang großartig. Sie geben einen Five Guys-Cheeseburger im Namen Ihres Budgets weiter (und die Pommes … ohhhh die Pommes), Sie schließen sich von Target aus (weil man Ihnen nicht trauen kann, diese perfekt kuratierten Gänge zu durchstreifen). Sie segeln mit Ihrem neuen Budget über den ersten und zweiten Monat hinaus (das ist nicht so schlimm!). Im dritten Monat wird Ihre zweimal jährliche Autoversicherung fällig:eine satte 700-Dollar-Rechnung. Dieser einzelne Schlag sprengt Ihr Budget auf einen Schlag. Autsch. Plötzlich tauchen Sie in das Sparkonto ein oder häufen Kreditkartenschulden an, um es zu decken.

Vielleicht möchten Sie die Budgetierung an dieser Stelle aufgeben, denn ein gesprengtes Budget ist demoralisierend. Aber was wäre, wenn es einen raffinierten kleinen Trick gäbe, um Ihr Budget kugelsicher zu machen – es mit einer Kevlar-Beschichtung zu versehen, wenn das nächste Mal eine große Ausgabe auf Sie zukommt? Ich verrate Ihnen ein Geheimnis – hier bei You Need a Budget (oder kurz YNAB) nennen wir es Regel Nr. 2:Umfassen Sie Ihre wahren Ausgaben.

Sie möchten auf Ihre anstehenden variablen Ausgaben in die Zukunft blicken und diese Kosten in Ihr heutiges Budget einbauen, jedoch in kleineren, besser verdaulichen Stücken über einen bestimmten Zeitraum. Hier ist die Realität:

- Sie bezahlen die Kfz-Versicherung in ein paar Monaten.

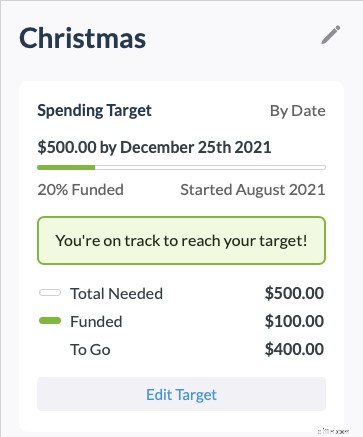

- An den Feiertagen werden Sie wahrscheinlich viel Geld für Geschenke ausgeben.

- Vielleicht möchten Sie in sechs Monaten Urlaub nehmen.

Wenn Sie diese wahren Ausgaben nicht berücksichtigen, nehmen diese Kosten wie ein 100-Pfund-Hai einen Bissen aus Ihrem Budget. Stattdessen sagen wir, behandle sie wie fünf 20-Pfund-Haie. Bekämpfe sie einen Monat nach dem anderen. Plötzlich lösen große Scheine nicht das gleiche Gefühl von einem Fass ohne Boden im Magen aus.

So bereiten Sie sich auf diesen gemeinsamen Budgetkampf vor:

1. Listen Sie große anstehende Ausgaben auf

Ziehen Sie die Kristallkugel heraus und machen Sie eine Bestandsaufnahme der hohen Kosten im nächsten Jahr. Wann erfolgt die nächste Versicherungszahlung? Ist Ihr Laptop auf dem letzten Bein? Erstellen Sie eine Liste.

Möchtest du ein paar Ideen? Hier ist eine vollständige Liste für den Einstieg.

Hier ist ein Beispiel:

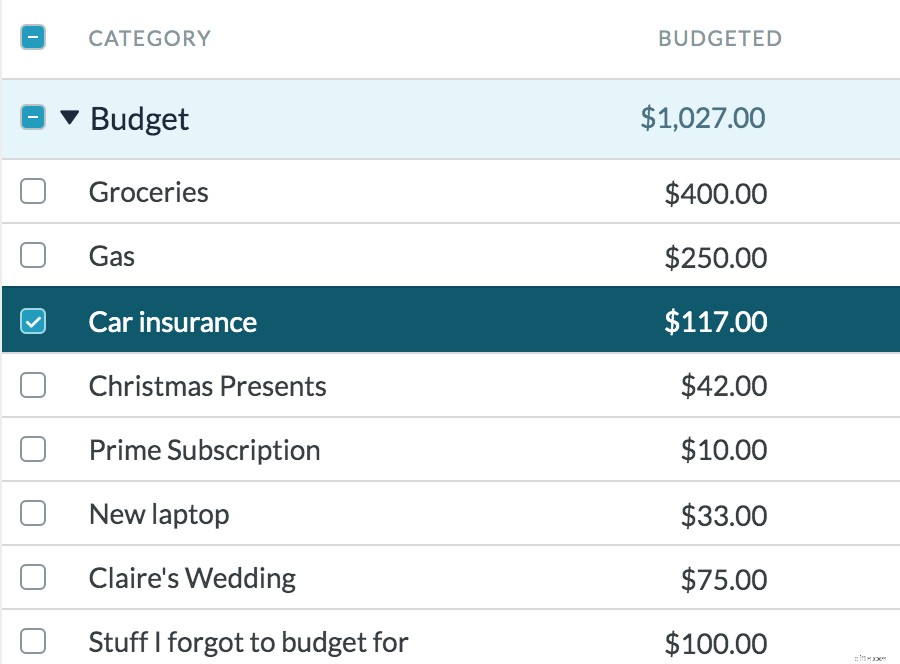

- Autoversicherung:1.400 $/Jahr

- Weihnachtsgeschenke:500 $/Jahr

- Amazon Prime-Abo:119 $/Jahr

- Neuer Laptop:1.200 $

- Flüge und Hotel für die Hochzeit Ihres Freundes irgendwann im nächsten Jahr … oder vielleicht im Jahr danach … 800 $

*hust*…wir sagten WAHRE Ausgaben

- Ach richtig. Es wird wahrscheinlich mehr kosten mit Essen, Parken am Flughafen, Geschenken, und ich schätze, dass das Hotel etwas teurer ist als ursprünglich angenommen:1600 $

*husthust*…aber gehst du wirklich alleine?

- Ok gut! All-in-Kosten für zwei Personen, um an der Hochzeit Ihres Freundes teilzunehmen:2.800 $

2. Brechen Sie sie in monatliche Kosten auf

Hier ist dieselbe Liste, die so aufgeschlüsselt ist, als ob diese Kosten in 12 Monaten anfallen würden.

- Autoversicherung:117 $/Monat

- Weihnachtsgeschenke:42 $/Monat

- Amazon Prime:10 $/Monat

- Neuer Laptop:100 $/Monat

- Hochzeit eines Freundes:230 $/Monat

3. Optimieren Sie Ihre Liste

Wenn diese Liste der wahren Ausgaben Ihr übliches Monatsbudget ins Negative treibt, ziehen Sie den roten Stift heraus und kürzen Sie etwas.

Unsere Beispiel-Anpassungen könnten so aussehen:

- Neuer Laptop:

100 $/Monat33 $/Monat (für Chromebook statt Macbook sparen) - Hochzeit eines Freundes am Zielort:

230 $/Monat75 $/Monat (Sie entscheiden sich, Flüge mit Punkten zu buchen und ein Airbnb mit Freunden zu teilen)

4. Fügen Sie ein Kissen hinzu

Es wird unweigerlich etwas geben, für das Sie vergessen zu budgetieren:einen Haarschnitt, eine Passerneuerung, Autokennzeichen. Ihr Kissen bildet einfach eine weiche, kissenartige Schaumgrube für unerwartete Budget-Backflips.

- Zeug, das ich vergessen habe einzuplanen:100 $/Monat

5. Behandeln Sie variable Ausgaben wie monatliche Kosten

Und jetzt kommt der Clou:Fangen Sie an, Ihre variablen Ausgaben wie monatliche Kosten zu behandeln – genau wie Ihre Lebensmittel oder Ihr Benzin. Sparen Sie jeden Monat Geld für diese wahren Ausgaben – wenn es also an der Zeit ist, sie zu bezahlen, ist das Geld da.

Das sollte einfach sein, oder? Nun, einige Budgetierungstools machen dies ziemlich schwierig – es ist einfach zu verfolgen, was Sie ausgegeben haben, aber es ist schwierig, für zukünftige Kosten zu sparen. Wenn Sie bewusster in kleinen Portionen für zukünftige Ausgaben sparen möchten, sehen Sie sich unsere preisgekrönte Budget-Software an:Sie brauchen ein Budget.

Die benutzerfreundliche Budgetierungs-App von YNAB macht es einfach, diese 100-Pfund-Haie in weniger beängstigende, kleinere Haie zu verwandeln, indem sie dir klare Ziele zum Sparen für jeden Monat gibt.

Sie werden endlich verhindern, dass sich diese unbequemen, übersehenen Rechnungen an Sie heranschleichen. Unser vierteiliges bewährtes Rahmenwerk hilft Ihnen, die Kontrolle über Ihre Finanzen zurückzugewinnen (und Sie sind auf einem guten Weg – Sie haben gerade Regel Zwei gelernt:Ihre wahren Ausgaben zu akzeptieren).

Das war's! Keine hässlichen Budgetüberraschungen mehr

Jetzt sind Sie für die großen einmaligen Rechnungen gedeckt und sogar für die Dinge, die Sie nicht mit Ihrem Kissen sehen. Indem Sie Ihre wahren Ausgaben berücksichtigen, sind Sie finanziell stark genug für jeden Budgetkampf, der Ihnen in den Weg kommt.

Sind Sie bereit, sich weniger um Ihr Geld zu sorgen? Versuchen Sie es mit einem Kostenlose 30-Tage-Testversion mit YNAB und die Kontrolle über Ihr Finanzleben zurückgewinnen.

-

Was ist ein Lohnaufwand?

Der Lohnaufwand bezieht sich auf die Kosten, die einer Organisation entstehen, um Mitarbeiter und Auftragnehmer für die über einen bestimmten Zeitraum geleistete Arbeit zu entschädigen. Zu

-

Wie man ein Budget erstellt

Sehen Sie sich das Video an:So erstellen Sie ein Budget Transkript Neues Fenster öffnen So erstellen Sie ein Budget Die Budgetierung ist ein grundlegender Schritt, um Ihr finanzielles Wohlbefind

Budget

- Ausgaben vs. Ausgaben:Was ist der Unterschied?

- Was ist ein betriebsfremder Aufwand? Was bedeutet es für mein Geschäft?

- Was ist ein ausgeglichener Haushalt?

- Was ist ein Budget?

- Was ist Budgetabweichung?

- Was ist ein diskretionärer Aufwand?

- Was ist Zero-Based-Budgeting?

- Was ist inkrementelle Budgetierung?

- 3 Möglichkeiten zur Budgetierung für eine einmalige Ausgabe

-

Was ist ein betriebsfremder Aufwand?

Was ist ein betriebsfremder Aufwand? Ein nicht betrieblicher Aufwand ist ein Betriebsaufwand, der nicht mit dem Kerngeschäft eines Unternehmens in Zusammenhang steht. Zu den häufigsten Posten, die in diese Kategorie fallen, gehören Zinsa...

-

Was sind Mietkosten?

Was sind Mietkosten? Der Mietaufwand bezieht sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die Unternehmen melden. Nur zwei Ausgaben sin...