Was ist ein betriebsfremder Aufwand?

Ein nicht betrieblicher Aufwand ist ein Betriebsaufwand, der nicht mit dem Kerngeschäft eines Unternehmens in Zusammenhang steht. Zu den häufigsten Posten, die in diese Kategorie fallen, gehören ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch und Verlust beim Verkauf von Vermögenswerten. Andere Arten von nicht betrieblichen Aufwendungen umfassen außerplanmäßige Abschreibungen auf Vermögenswerte und einmalige Restrukturierungs- oder Rechtskosten, die im normalen Geschäftsverlauf nicht regelmäßig anfallen.

Wie andere Ausgaben, die Posten werden in der Gewinn- und Verlustrechnung als Aufwand erfasst. Finanzanalysten, Buchhalter, und andere Fachleute trennen im Allgemeinen die Betriebsausgaben von den nicht-operativen Ausgaben, um die Auswirkungen der Wahl der Kapitalstruktur und einmalige Ausgaben zu ignorieren, die zu nicht repräsentativen Finanzkennzahlen führen könnten.

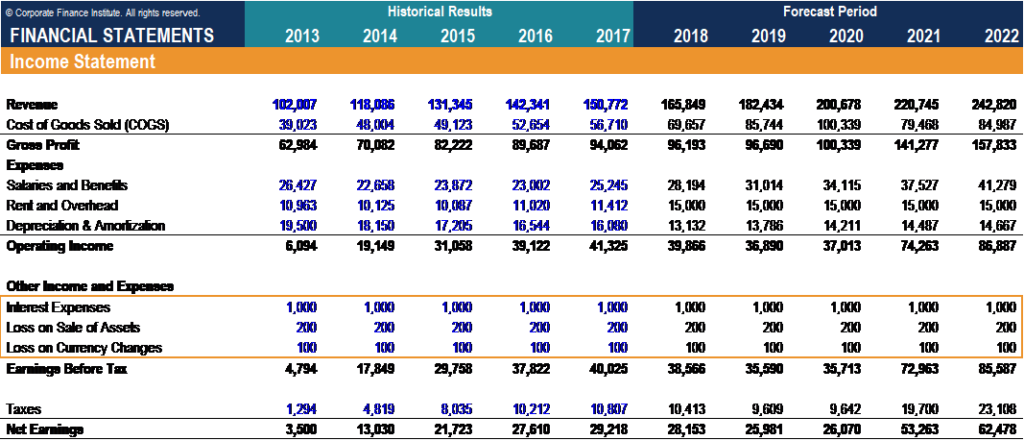

Wie Sie unten sehen können, betriebsfremde Aufwendungen wie Zinsaufwendungen und -verluste fallen im Allgemeinen unter „Sonstige Erträge und Aufwendungen“. Die Positionen unterschreiten das „Operating Income“ bzw. EBIT GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird. Geschäftszweig, da sie keinen Bezug zum Kerngeschäft haben.

Zusammenfassung

- Nicht operative Aufwendungen sind nicht mit dem Kerngeschäft eines Unternehmens verbunden und werden in der Gewinn- und Verlustrechnung unter „Sonstige Erträge und Aufwendungen“ erfasst.

- Häufige Posten, die unter diese Kategorie fallen, umfassen Zinsaufwendungen, Verlust beim Verkauf von Vermögenswerten, Wertberichtigungen von Vermögenswerten, und einmalige Rechts-/Restrukturierungs- oder sonstige Aufwendungen.

- Für die Finanzanalyse ist es wichtig, betriebliche und nicht betriebliche Aufwendungen zu trennen. Ebenfalls, du Es ist wichtig, die buchhalterische Behandlung üblicher nicht betrieblicher Aufwendungen zu verstehen.

Bedeutung der Trennung von Betriebs- und Nichtbetriebsausgaben

Berücksichtigen nicht-operativer Aufwendungen wie Zinsen und Verluste oder einmalige Aufwendungen bei der Berechnung des BetriebsergebnissesBetriebsergebnisBetriebsergebnis ist der Betrag der Einnahmen, die nach Abzug der operativen direkten und indirekten Kosten von den Umsatzerlösen übrig bleiben. die wahre finanzielle Leistung des Unternehmens unterschätzen würde. Zum Beispiel, abzüglich einer einmaligen Rechtskostenpauschale von 1 USD, 000 unter Betriebsausgaben würden das EBITDA um 1 USD unterschätzen, 000. Darüber hinaus wenn man diese EBITDA-Zahl verwendet, um ein EV/EBITDA-Multiple zu berechnen, man erhält ein überhöhtes Vielfaches. Ähnlich, es führt zu Ungenauigkeiten bei der Finanzprognose, da das EBITDA unterbewertet wäre.

Das gegenteilige Problem tritt auf, wenn das Unternehmen einen einmaligen Gewinn aus einem Vermögensverkauf oder einer Währungsumrechnung verbucht. In solchen Fällen, Die Einbeziehung der Posten vor der Berechnung des Betriebsergebnisses würde die finanzielle Leistung des Unternehmens überbewerten und sich negativ auf seine Bewertungsmultiplikatoren auswirken.

Das obige Argument ist wichtig, um zu bestimmen, welche Ausgaben bei der Berechnung von Bewertungsmultiplikatoren ein- oder ausgeschlossen werden sollten. Nehmen wir den Unternehmenswert (EV) den Unternehmenswert (EV) den Unternehmenswert, oder fester Wert, ist der Gesamtwert eines Unternehmens gleich seinem Eigenkapitalwert, zuzüglich Nettoverschuldung, zuzüglich etwaiger Minderheitenanteile als Beispiel. Der Unternehmenswert ist der Wert des Kerngeschäfts eines Unternehmens, der allen Investoren zur Verfügung steht. Deswegen, EV muss mit einer Metrik gepaart werden, die:

- Beinhaltet nur Aufwendungen und Erträge im Zusammenhang mit dem Kerngeschäft des Unternehmens

- Es steht allen Anlegern zur Verfügung

Aus diesem Grund werden EV-Multiplikatoren mit EBIT und EBITDA und nicht mit dem Nettogewinn berechnet. EBIT und EBITDA beinhalten nur Aufwendungen und Erträge im Zusammenhang mit dem Kerngeschäft des Unternehmens und sind ein Betrag, der an alle Stakeholder (d. h. Schuldner, Regierung, Aktionäre).

Der Nettogewinn ist an die Marktkapitalisierung gekoppelt, die den Wert von sowohl Kern- als auch Nicht-Kernvermögen darstellt, die nur Aktienanlegern zur Verfügung stehen. Deswegen, Die Marktkapitalisierung muss eine Metrik verwenden, die:

- Beinhaltet Erträge und Aufwendungen aus dem Kern- und Nicht-Kerngeschäft

- Es steht nur Aktieninvestoren zur Verfügung

Aus den oben genannten Gründen, Es ist äußerst wichtig, durch die Bestimmung von Art und Häufigkeit betriebliche und nicht betriebliche Aufwendungen zu trennen. Bei der Berechnung von Finanzkennzahlen für die Durchführung von Finanzanalysen, Es ist wichtig, einmalige oder nicht operative Posten, die sich auf EBIT und EBITDA auswirken, rückgängig zu machen.

Behandlung eines Verlusts aus der Veräußerung von Vermögenswerten und Abschreibungen auf Vermögenswerte

Betriebsfremde Aufwendungen wie Zinsen, Verlust aus der Währungsumrechnung, und einmalige Rechts-/Restrukturierungsaufwendungen werden in der Gewinn- und Verlustrechnung als Aufwand erfasst, da die Transaktionen zu einem direkten Cash-Effekt führen. Jedoch, die buchhalterische Behandlung und der Ausweis von Verlusten aus dem Verkauf von Vermögenswerten und Wertberichtigungen von Vermögenswerten sind leicht unterschiedlich, da es keine unmittelbaren Auswirkungen auf die Barmittel gibt. Die folgenden Beispiele zu ihrer buchhalterischen Behandlung zeigen sich im Allgemeinen als übliche Interviewfragen für Positionen im Bereich Corporate Finance.

Beispiel 1:Anlage von 100 US-Dollar verkauft bei 80 US-Dollar; 50% Steuersatz

Auswirkungen auf den Jahresabschluss:

- Ein Verlust von 20 USD wird in der Gewinn- und Verlustrechnung unter Sonstige Einnahmen und Ausgaben verbucht

- Bei einem Steuersatz von 50 % Nettoeinkommen ist um $10 gesunken

- Der Verlust von 20 USD ist nicht zahlungswirksam und wird dem Cashflow aus der Geschäftstätigkeit hinzugefügt

- CFO ist um 10 $ gestiegen

- Der Verkaufsbetrag von $80 wird unter Investitionstätigkeit erfasst, Das Bargeld am unteren Ende der Kapitalflussrechnung ist also um 90 USD gestiegen

- Vermögenswerte sind um $10 gesunken (Anlage ist um $100 gesunken und Cash + A/R ist um $90 gestiegen), und die einbehaltenen Gewinne sind um 10 US-Dollar gesunken, Bilanz ziehen

Beispiel 2:Anlage von $100, auf 20 $ abgeschrieben; 50% Steuersatz

Auswirkungen auf den Jahresabschluss:

- Ein Verlust von 80 USD wird in der Gewinn- und Verlustrechnung unter Sonstige Einnahmen und Ausgaben verbucht

- Bei einem Steuersatz von 50 % Nettoeinkommen ist um $40 gesunken

- $80 Verlust ist unbar, und wird wieder dem Cashflow aus der Geschäftstätigkeit hinzugefügt

- Bargeld ist um 40 $ gestiegen

- Vermögenswerte sind um 40 US-Dollar gesunken (Anlage ist um 80 US-Dollar gesunken und A/R ist um 40 US-Dollar gestiegen), und die einbehaltenen Gewinne sind um 40 US-Dollar gesunken, Bilanz ziehen

Erfahren Sie mehr

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- KapitalstrukturKapitalstrukturKapitalstruktur bezieht sich auf den Betrag an Fremd- und/oder Eigenkapital, der von einem Unternehmen verwendet wird, um seine Geschäftstätigkeit zu finanzieren und seine Vermögenswerte zu finanzieren. Kapitalstruktur eines Unternehmens

- Betriebsfremde ErträgeBetriebsfremde ErträgeNichtbetriebswirtschaftliche Erträge beziehen sich auf den Teil der Erträge eines Unternehmens, der nicht dem Kerngeschäft zuzuordnen ist.

- Einmalige GebührEinmalige GebührEine einmalige Gebühr, oder einmaliger Artikel, ist ein Bilanzposten, der im Jahresabschluss eines Unternehmens auf eine unregelmäßige

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was sind Einnahmen?

Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi

-

Was ist ein variabler Aufwand?

Was ist ein variabler Aufwand? Offiziell sind variable Kosten Kosten, die sich monatlich ändern oder unregelmäßig anfallen. Inoffiziell sind variable Ausgaben wahrscheinlich die wahrscheinlichste Ur

Buchhaltung

- Was ist ein betriebsfremder Aufwand? Was bedeutet es für mein Geschäft?

- Was ist ein diskretionärer Aufwand?

- Was ist Zeitplan A?

- Was ist das buchhalterische Einkommen?

- Was sind Kontoauslagen?

- Was ist ein aufgelaufener Aufwand?

- Was ist aufgelaufenes Einkommen?

- Was ist eine Ausgabe?

- Was ist die Gewinn- und Verlustrechnung?

-

Was ist Gewinn?

Was ist Gewinn? Der Gewinn ist der Wert, der übrig bleibt, nachdem die Ausgaben eines Unternehmens bezahlt wurden. Sie ist in einer Gewinn- und Verlustrechnung zu finden. Ist der Wert, der nach Abzug der Aufwendungen...

-

Was sind Mietkosten?

Was sind Mietkosten? Der Mietaufwand bezieht sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die Unternehmen melden. Nur zwei Ausgaben sin...