Was ist Gewinn?

Der Gewinn ist der Wert, der übrig bleibt, nachdem die Ausgaben eines Unternehmens bezahlt wurden. Sie ist in einer Gewinn- und Verlustrechnung zu finden. Ist der Wert, der nach Abzug der Aufwendungen von den Einnahmen übrig bleibt, positiv, das Unternehmen soll Gewinn machen, und wenn der Wert negativ ist, dann spricht man von einem Verlust (siehe:GuV-RechnungGewinn- und Verlustrechnung (GuV)Eine Gewinn- und Verlustrechnung (GuV), oder Erfolgsrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung von a) enthält. Andere Begriffe, die dasselbe bedeuten, sind Einkommen und Einkommen.

Gewinnarten

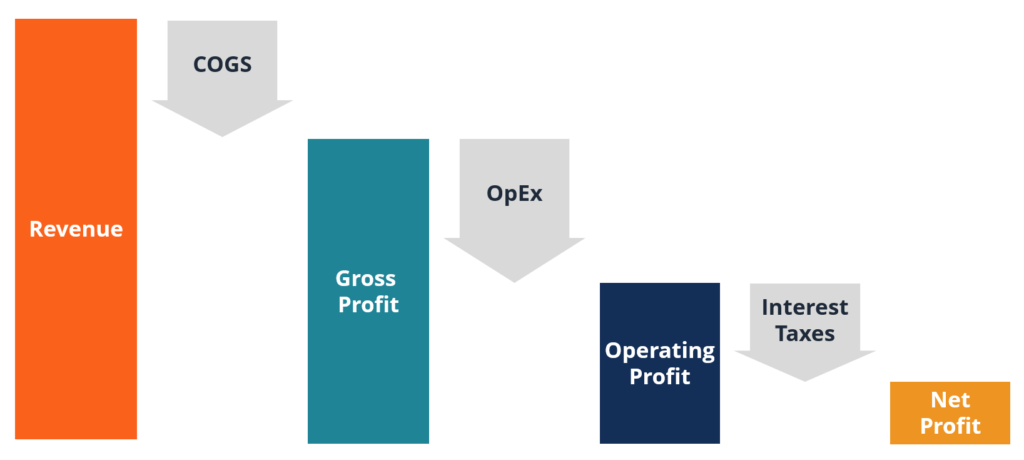

Es gibt drei gängige Gewinnmaßstäbe:

1. Bruttogewinn

Der Bruttogewinn ist der Wert, der nach den Umsatzkosten übrig bleibt, oder Kosten der verkauften Waren (COGS), wurde von den Verkaufserlösen abgezogen. Bei den meisten Unternehmen ist dies in der Regel die erste Zwischensumme in der Gewinn- und Verlustrechnung.

2. Betriebsgewinn

Betriebsergebnis, auch Earnings Before Interest and Taxes (EBIT) genanntEBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird., ist der Wert, der übrig bleibt, nachdem alle Betriebsausgaben von den Einnahmen abgezogen wurden. Dies ist in der Regel die zweite Zwischensumme der Gewinn- und Verlustrechnung.

Beispiele für Betriebsausgaben sind Vertriebskosten, Marketing, Werbung, Löhne und Gehälter, Angestelltenbonus, Abschreibungen, mieten, Provisionen, und alle anderen Kosten, die sich auf den laufenden Betrieb des Unternehmens beziehen.

3. Nettogewinn

Der Nettogewinn (auch Nettogewinn oder Nettogewinn genannt) ist der Wert, der nach allen Ausgaben übrig bleibt, inklusive Zinsen und Steuern, wurden von den Einnahmen abgezogen. Dies ist die letzte Zahl, die sich am Ende der Gewinn- und Verlustrechnung befindet.

Im Nettoergebnis sind nicht operative Aufwendungen wie Zinsen und Steuern enthalten. Es kann auch als Nettoeinkommen bezeichnet werden.

Beispiel für Gewinn

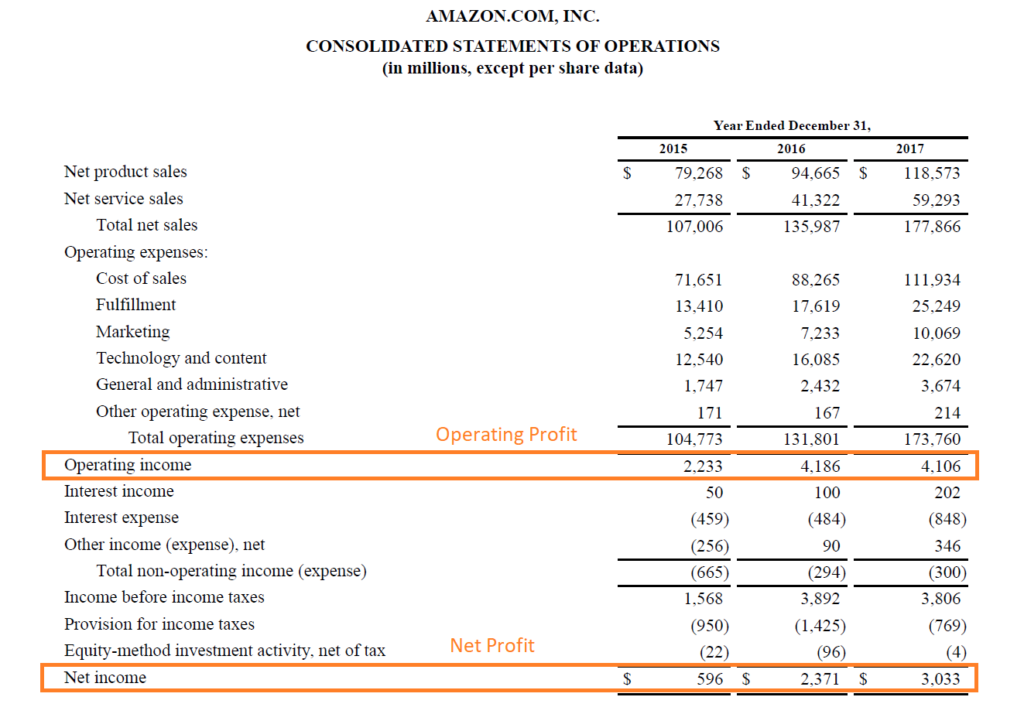

Unten ist ein Screenshot von Amazons Betriebsrechnung 2017 (Gewinn- und Verlustrechnung) aus dem Advanced Financial Modeling Course von CFI. Wie du siehst, Amazon hat keine Zwischensumme des Bruttoeinkommens, aber es hat ein Betriebseinkommen und ein Nettoeinkommen.

Für 2017, indem der Nettoumsatz von 177,9 Milliarden US-Dollar und die Betriebskosten von 173,8 Milliarden US-Dollar abgezogen werden, Sie kommen auf ein Betriebseinkommen von 4,1 Milliarden US-Dollar. Dann, um auf den Punkt zu kommen, vom Zinsbetrag abziehen, Steuern, und alle anderen Ausgaben, um das Nettoeinkommen von 3,0 Milliarden US-Dollar zu erreichen.

Wie zuvor erwähnt, es ist keine Zwischensumme des Bruttogewinns erforderlich, wie bei Amazon.

Cashflow vs. Gewinn

Cashflow und Gewinn sind beides wichtige Kennzahlen bei der Bewertung der Leistung eines Unternehmens. und jeder hat seine Vor- und Nachteile als Metrik.

Der Cashflow misst den tatsächlichen Wert der von einem Unternehmen generierten Barmittel, während das Einkommen eine Buchführungsgröße ist, die das Abgrenzungsprinzip verwendetAbgrenzungsprinzipDas Abgrenzungsprinzip ist ein Buchführungskonzept, das erfordert, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen, Egal ob.

Merkmale des Cashflows:

- Zeigt die tatsächliche Bargeldveränderung über einen bestimmten Zeitraum an

- Wird in der Finanzmodellierung und Unternehmensbewertung verwendet, um den inneren Wert eines Unternehmens zu berechnen

- Kann je nach Zeitpunkt der Mittelzu- und -abflüsse uneinheitlich und ungleichmäßig sein

Merkmale des Gewinns:

- Zeigt ein „glatteres“ Bild der Ausgaben eines Unternehmens im Laufe der Zeit

- Verwendet Rechnungslegungsgrundsätze wie Umsatzrealisierung, passend, und Rückstellungen

- Beinhaltet nicht zahlungswirksame Aufwendungen wie Abschreibungen, Wertminderungsaufwendungen, und aktienbasierte Vergütung

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um die verschiedenen Einkommenskennzahlen zu verstehen. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Bezeichnung, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um mehr zu lernen, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- SG&A-AusgabenSG&ASG&A umfassen alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing

-

Was sind Einnahmen?

Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi

-

Was ist Umsatz vs. Einkommen?

Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren od

Buchhaltung

-

Was ist nicht betriebsnotwendiges Einkommen?

Was ist nicht betriebsnotwendiges Einkommen? Als nicht operatives Ergebnis wird der Teil des Unternehmensgewinns bezeichnet, der nicht dem Kerngeschäft zuzuordnen ist. Dies ist eine Kategorie in einer mehrstufigen Gewinn- und VerlustrechnungMehr...

-

Was ist eine Gewinnspanne?

Was ist eine Gewinnspanne? Im Rechnungswesen und Finanzwesen, eine Gewinnspanne ist ein Maß für die Einnahmen (oder Gewinne) eines Unternehmens im Verhältnis zu seinen EinnahmenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die e...