So berechnen Sie die Gesamtherstellungskosten für Ihr Unternehmen

Die Gesamtherstellungskosten kombinieren die direkten Material-, direkten Arbeits- und Herstellungsgemeinkosten, die mit der Produktion des Inventars verbunden sind. Erfahren Sie, wie Sie diese wichtige Geschäftsmetrik berechnen.

Die Gesamtherstellungskosten kombinieren die direkten Material-, direkten Arbeits- und Herstellungsgemeinkosten, die mit der Produktion des Inventars verbunden sind. Erfahren Sie, wie Sie diese wichtige Geschäftsmetrik berechnen. Als Inhaber eines kleinen Fertigungsunternehmens verbringen Sie wahrscheinlich viel Zeit damit, über Preisstrategien nachzudenken und Ihren Fertigungsprozess effizienter zu gestalten.

Bevor Sie Entscheidungen über Bestandsverkaufspreise oder Änderungen am Herstellungsprozess treffen, werfen Sie einen Blick auf Ihre gesamten Herstellungskosten. Die Kalkulation schlüsselt Ihre Herstellungskosten so auf, dass Ihre Ausgaben einfach zu analysieren sind.

Überblick:Was sind die Gesamtherstellungskosten?

Die Gesamtherstellungskosten beziehen sich darauf, wie viel ein Unternehmen ausgegeben hat, um seinen Bestand in einem bestimmten Zeitraum zu produzieren. Die Berechnung ist die Summe von drei Produktkostenkategorien:direktes Material, direkte Arbeit und Fertigungsgemeinkosten.

Unternehmer müssen ihre gesamten Herstellungskosten kennen. Sobald Sie die wahren Kosten Ihrer Fertigung kennen, können Sie den Lagerbestand in Ihrer Bilanz und die Kosten der verkauften Waren in Ihrer Gewinn- und Verlustrechnung genauer ausweisen.

Es ist auch ein Analysetool. Wenn Sie Ihre Herstellungskosten in drei Bereiche aufteilen, können Sie erkennen, wo Sie zu viel ausgeben und wo Sie mehr investieren sollten.

Die Gesamtherstellungskosten werden oft mit den Herstellungskosten (COGM) verwechselt. COGM zählt nur die Kosten des Inventars, das in der Periode fertiggestellt und für den Verkauf vorbereitet wurde. Die Gesamtherstellungskosten umfassen alle im Zeitraum angefallenen Kosten, unabhängig davon, ob das Produkt vollständig fertiggestellt wurde.

So berechnen Sie die Gesamtherstellungskosten für Ihr kleines Unternehmen

Wie oben erwähnt, sind Ihre gesamten Herstellungskosten die Summe von drei Kosten in einem bestimmten Abrechnungszeitraum:direktes Material, direkte Arbeit und Fertigungsgemeinkosten.

Gesamtherstellungskosten =direktes Material + direkte Arbeit + Fertigungsgemeinkosten

1. Direktes Material

Direktes Material sind die Kosten der im Herstellungsprozess verwendeten Rohstoffe, die untrennbar mit dem Endprodukt verbunden sind. Wenn Ihr produzierendes Unternehmen Schrauben herstellt, ist das Rohmaterial Stahldraht, der von einem Lieferanten bezogen wird.

Rohstoffe, die keinem bestimmten Produkt oder Herstellungslauf zugeordnet werden können, gelten als indirektes Material und sind von der Berechnung der direkten Materialkosten ausgeschlossen.

Beispielsweise gelten die Kosten für Spezialöl, das in einer Produktionsmaschine verwendet wird, als indirektes Material. Indirekte Kosten werden unten in die Fertigungsgemeinkosten eingerechnet.

Verderb oder Rohmaterial, das im Endprodukt nicht verwendet werden kann, ist zu erwarten. Sofern keine ungewöhnliche Menge an Verderb vorliegt, werden die Kosten für verdorbenes Rohmaterial in Ihre direkte Materialkalkulation einbezogen.

Bei der Berechnung der Gesamtherstellungskosten berücksichtigen wir nur die im Abrechnungszeitraum angefallenen Kosten. Für Unternehmen, die die Periodenrechnungsmethode anwenden, fallen direkte Materialkosten an, wenn das Rohmaterial verwendet wird, nicht wenn es gekauft wird.

Um das direkte Material zu berechnen, vergleichen Sie das Rohmaterial zu Beginn des Jahres und die Rohmaterialeinkäufe während des Jahres mit dem am Ende des Jahres verbleibenden Rohmaterial. Der Unterschied besteht darin, wie viel direktes Material Sie verwendet haben.

Direktes Material =Beginn des direkten Materialbestands + während des Zeitraums gekauftes direktes Material – Ende des direkten Materialbestands

2. Direkte Arbeit

Direkte Arbeit bezieht sich auf die Löhne derjenigen, die an der Herstellung der Produkte Ihres Unternehmens arbeiten. Maschinenbediener und Fließbandarbeiter sind die häufigsten Arten von direkten Arbeitskräften.

Damit die Löhne eines Mitarbeiters als direkte Arbeit gelten, muss er oder sie im Herstellungsprozess praktisch tätig sein. Nicht alle Fabrikarbeit ist direkte Arbeit.

Obwohl sie für den Herstellungsprozess unerlässlich sind, zählen Vorgesetzte und Reinigungskräfte nicht als direkte Arbeitskräfte. Sie werden unten in den Fertigungsgemeinkosten gezählt.

Sehen Sie sich unseren Leitfaden zum Unterschied zwischen direkter und indirekter Arbeit an.

Obwohl es keine direkte Arbeitsformel gibt, der man folgen könnte, ist die Berechnung der direkten Arbeit der einfachste Teil der Berechnung. Sehen Sie sich Ihre Gehaltsabrechnungssoftware an und summieren Sie die Bruttolöhne Ihrer direkten Arbeiter für das Jahr.

3. Fertigungsgemeinkosten

Fertigungsgemeinkosten sind jene Fertigungskosten, die kein direktes Material oder direkte Arbeit sind.

Zu den allgemeinen Kosten, die in den Fertigungsgemeinkosten enthalten sind, gehören:

- Abschreibungsaufwand

- Indirekte Arbeitskosten für Aufsichts-, Qualitätssicherungs- und Reinigungspersonal

- Fabrikdienstprogramme

- Fabrikmiete oder Hypothek

- Werkszubehör

Die Fertigungsgemeinkosten umfassen keine Kosten, die außerhalb der Vorratsproduktion anfallen. Fügen Sie beispielsweise keine Gehälter für Buchhaltungs- und Personalmitarbeiter hinzu.

Sehen Sie sich unseren Leitfaden zur Berechnung der Fertigungsgemeinkosten an.

4. Analyse

Sehen Sie sich abschließend Ihre gesamten Herstellungskosten an und stellen Sie sich einige Fragen:

- Ergibt mein Verkaufspreis basierend auf meinen gesamten Herstellungskosten mein Gewinnziel?

- Welche Ausgaben sind höher als erwartet? Welche sind niedriger? Warum?

- Wie kann ich den Herstellungsprozess rationalisieren, um Kosten oder Zeit zu sparen?

- Wie viel Inventar habe ich am Ende des Zeitraums? Wie hoch sind die Lagerkosten für die Aufbewahrung dieses Inventars?

Die Beantwortung dieser Fragen ist der Ausgangspunkt zur Verbesserung Ihrer Fertigungseffizienz.

Beispiel für Gesamtherstellungskosten

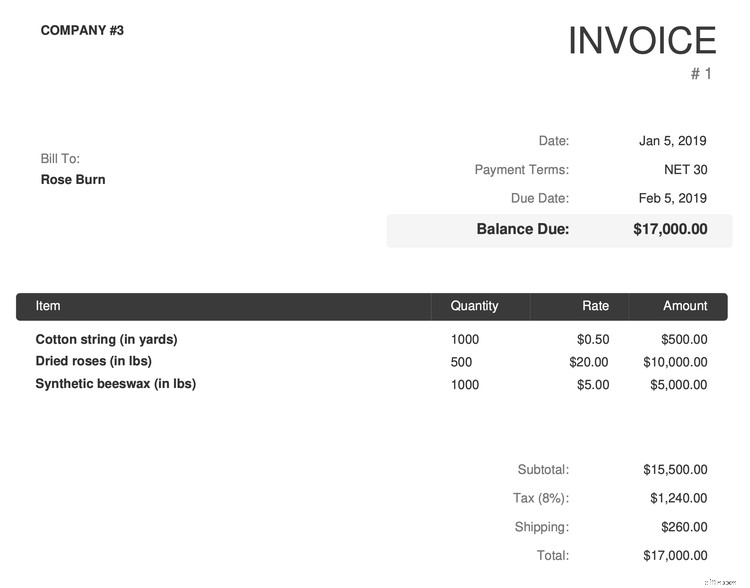

Lassen Sie uns die Gesamtherstellungskosten 2019 für Rose Burn berechnen, das 2019 eröffnet wurde und Rosenkerzen herstellt und verkauft (keine Beziehung zur Schauspielerin Rose Byrne).

Beginnen Sie mit direkten Materialien. Rose Burn bestellte sein Rohmaterial im Januar 2019 bei einem Lieferanten.

Das Unternehmen hat im Laufe des Jahres alle seine direkten Materialien zur Herstellung von Kerzen verwendet, sodass die gesamten 17.000 US-Dollar in die Berechnung der Gesamtherstellungskosten einfließen. Beachten Sie, dass Steuern im direkten Material enthalten sind. Lesen Sie unseren Leitfaden zu den Versandkosten, bevor Sie Frachtkosten hinzufügen.

Kommen wir nun zur direkten Arbeit. Die Gehaltsabrechnungssoftware von Rose Burn zeigt, dass im vergangenen Jahr vier Personen im Unternehmen gearbeitet haben. Ihre Namen, Berufsbezeichnungen und Bruttolöhne sind hier aufgeführt:

| Name | Berufsbezeichnung | Bruttogehalt 2019 |

|---|---|---|

| Rosenbusch | CEO | 60.000 $ |

| Seerosenblatt | Fertigungsleiter | 50.000 $ |

| Tulpengrün | Kerzenmacher | 40.000 $ |

| Gänseblümchenhimmel | Kerzenmacher | 40.000 $ |

Da Rose und Lily nicht Teil des Kerzenherstellungsprozesses sind, wird ihr Bruttolohn von der direkten Arbeitsberechnung ausgeschlossen. Direktarbeit ist der Bruttolohn von Tulip und Daisy, insgesamt 80.000 $.

Wir sind fast fertig. Gehen Sie zu den Fertigungsgemeinkosten über. In diesem Beispiel sind wir bereits auf eine Fertigungsgemeinkosten gestoßen:Lilys 50.000-Dollar-Gehalt. Als Fertigungsleiterin ist sie keine direkte Arbeiterin, aber dennoch integraler Bestandteil des Fertigungsprozesses.

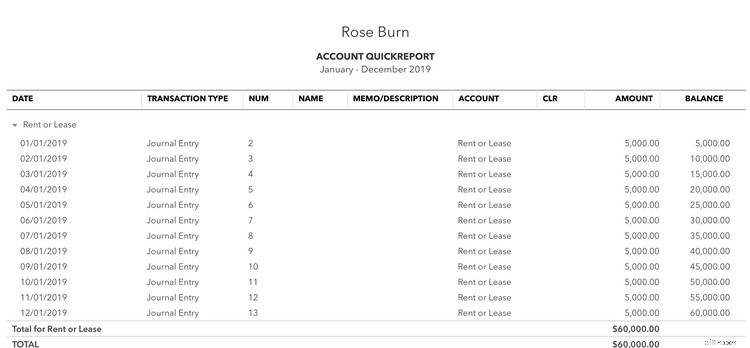

Als Nächstes wenden wir uns der Buchhaltungssoftware von Rose Burn zu, die Fabrikmietkosten in Höhe von 60.000 $ ausweist:

Die Buchhaltungssoftware von Rose Burn zeigt die folgenden anderen Fabrikgemeinkosten:

- Fabrikversorgung:45.000 $

- Abschreibung auf Betriebsausstattung:5.000 $

- Andere Verbrauchsmaterialien oder Ausrüstung:10.000 $

Die Fertigungsgemeinkosten von Rose Burn betragen 170.000 $ (50.000 $ Bruttogehalt des Fertigungsleiters + 60.000 $ Fabrikmiete + 45.000 $ Betriebskosten + 5.000 $ Abschreibung + 10.000 $ Vorräte).

Fügen Sie direktes Material (17.000 $), direkte Arbeit (80.000 $) und Fertigungsgemeinkosten (170.000 $) hinzu, um die gesamten Herstellungskosten für das Jahr zu erhalten, die 205.000 $ betragen.

Rose Burn sollte diese Informationen in die Analysetabelle aufnehmen. Wie verhält sich der Umsatz des Unternehmens zu den gesamten Herstellungskosten? Wie hoch ist der Bestand am Jahresende? Wie können wir den Gewinn optimieren? Beantworten Sie diese Fragen, während Sie das Produktionsbudget für das nächste Jahr erstellen.

Gesamtherstellungskosten:Dies ist ein Muss für das Management

Unternehmer und Manager sollten die Gesamtherstellungskosten ihres Unternehmens im Auge behalten. Es kann Erkenntnisse zur Optimierung des Herstellungsprozesses liefern.

-

So erstellen Sie ein Barbudget für Ihr Unternehmen

Cash-Budgets helfen Geschäftsinhabern, ihren Barbestand in der nahen Zukunft vorherzusagen. Hier sind die sechs Schritte zur Erstellung eines Barbudgets für Ihr Unternehmen. Ich habe ein gerahmtes Zi

-

So berechnen Sie die Selbstkosten für Ihr kleines Unternehmen

Die Selbstkosten sind die Summe aus direktem Material und direkter Arbeit. So berechnen und interpretieren Sie die Selbstkosten in Ihrem kleinen Unternehmen. Auf dem unsichtbaren Werkzeuggürtel, den

Buchhaltung

- So berechnen Sie eine Gebäudeversicherung

- Was ist eine Break-Even-Analyse und wie berechnet man sie für Ihr Unternehmen?

- So finden Sie einen Makler für Ihre Unternehmensversicherung

- So gewinnen Sie Stammkunden für Ihr Unternehmen

- So bereiten Sie Ihr Unternehmen auf die Finanzierung vor

- So erhalten Sie einen Zuschuss für Ihr kleines Unternehmen

- Wie berechnet man die direkten Materialkosten?

- So berechnen Sie Ihr Verhältnis von Schulden zu Vermögenswerten für 2022

- So erstellen Sie eine angepasste Probebilanz für Ihr Unternehmen

-

So berechnen Sie den ROI für Ihr kleines Unternehmen

So berechnen Sie den ROI für Ihr kleines Unternehmen Return on Investment (ROI) ist eine von Geschäftsinhabern häufig verwendete finanzielle Kennzahl. Erfahren Sie mehr über den ROI und wie Sie ihn für Ihr Unternehmen berechnen können. Return on Invest...

-

So erstellen Sie ein nullbasiertes Budget für Ihr Unternehmen

So erstellen Sie ein nullbasiertes Budget für Ihr Unternehmen Bei der nullbasierten Budgetierung beginnt der Budgetprozess im Gegensatz zu einem Standardbudget ganz von vorne. Erfahren Sie mehr über die nullbasierte Budgetierung, um zu sehen, ob sie für Ihr Unte...