Verwenden der Buchhaltungsgleichung in Ihrer Kleinunternehmensbuchhaltung

Die Bilanzgleichung ist die Grundlage der doppelten Buchführung. Die Bilanzgleichung wird verwendet, um sicherzustellen, dass die Vermögenswerte des Unternehmens den Verbindlichkeiten und dem Eigenkapital entsprechen, und hilft, Ihre Bücher im Gleichgewicht zu halten.

Die Bilanzgleichung ist die Grundlage der doppelten Buchführung. Die Bilanzgleichung wird verwendet, um sicherzustellen, dass die Vermögenswerte des Unternehmens den Verbindlichkeiten und dem Eigenkapital entsprechen, und hilft, Ihre Bücher im Gleichgewicht zu halten. Die grundlegende Rechnungslegungsgleichung ist die Grundlage des Systems der doppelten Buchführung. Erfahren Sie mehr darüber, wie Sie die Buchhaltungsgleichung in Ihrem kleinen Unternehmen verwenden können, um sicherzustellen, dass Ihre Bücher ausgeglichen bleiben.

Überblick:Was ist die Bilanzierungsgleichung?

Die vor mehr als 500 Jahren erstellte grundlegende Buchhaltungsgleichung dient weiterhin als Grundlage der doppelten Buchführung. Das System der doppelten Eingabe stellt sicher, dass für jede Transaktion, die auf einem Konto als Belastung verbucht wird, eine entsprechende Buchung auf einem anderen Konto als Gutschrift vorgenommen werden muss.

Die Bilanzgleichung, auch Bilanzgleichung genannt, wurde auf der Prämisse aufgebaut, dass für jeden Vermögenswert, den ein Unternehmen besitzt, ein Anspruch gegen diesen Vermögenswert in Form einer Verbindlichkeit oder eines Eigenkapitals besteht.

Bevor wir über die Bilanzgleichung sprechen, lassen Sie uns die drei Teile der Bilanzgleichung untersuchen:Vermögenswerte, Verbindlichkeiten und Eigenkapital und was sie sind.

- Vermögen: Ein Vermögenswert ist alles von Wert, das Ihr Unternehmen derzeit besitzt. Als Vermögenswerte gelten Bargeld, Zahlungsmitteläquivalente, Inventar, Forderungen, Grundstücke, Fahrzeuge, Gebäude, Computer und Ausrüstung.

- Verbindlichkeiten: Verbindlichkeiten sind Schulden, die Ihr Unternehmen schuldet. Verbindlichkeiten aus Lieferungen und Leistungen, Wechselverbindlichkeiten, Hypotheken und Bankdarlehen sind alle Arten von Verbindlichkeiten.

- Eigenkapital: Eigenkapital kann man viele Dinge nennen:Eigenkapital, Eigenkapital oder Eigenkapital. Das Eigenkapital stellt die Mittel dar, die den Eigentümern und Aktionären gegebenenfalls zur Verfügung stehen. Einbehaltene Gewinne, also Gewinne, die nach der Zahlung von Dividenden an die Anteilseigner übrig bleiben, sind ebenfalls Teil des Eigenkapitalabschnitts der Bilanz.

Solange Buchhaltungstransaktionen ordnungsgemäß aufgezeichnet werden, entweder in einer Buchhaltungssoftwareanwendung oder in einem manuellen Hauptbuch oder einer Tabellenkalkulation, wird Ihre Buchhaltungsgleichung immer ausgeglichen sein.

Die heutigen Buchhaltungssoftwareanwendungen haben die Buchhaltungsgleichung in die Anwendung integriert und weisen alle Buchungen zurück, die nicht ausgeglichen sind. Dies kann für diejenigen nützlich sein, die neu in der Buchhaltung sind, da sich jeder Eintrag in Ihr Hauptbuch direkt auf Ihre Buchhaltungsgleichung auswirkt.

Die Formel der Buchhaltungsgleichung

Die Abrechnungsgleichung ist einfach:

Vermögen =Verbindlichkeiten + Eigenkapital

Die Bilanzgleichung berücksichtigt nicht die Art der Vermögenswerte und Verbindlichkeiten in Ihrer Bilanz. Es wird einfach die Summe jeder Kategorie benötigt, um die Gleichung zu vervollständigen.

Wie man die Bilanzgleichung berechnet

Die Bilanzgleichung wird anhand von Zahlen aus Ihrer Bilanz berechnet. Wenn Sie Ihre Bücher manuell führen, müssen Sie eine Bilanz erstellen, indem Sie Ihre Vermögenswerte, Verbindlichkeiten und Eigenkapitalsummen hinzufügen.

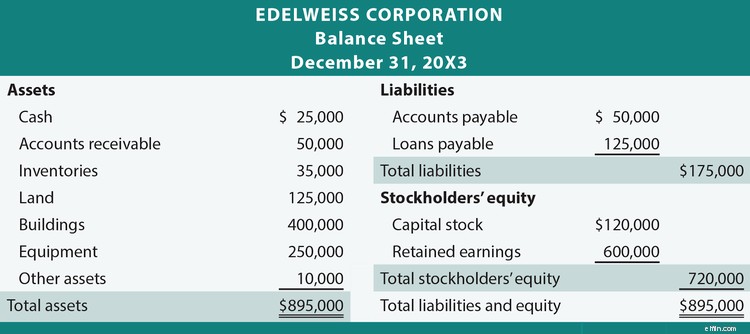

Wenn Sie sich zum Beispiel die Bilanz der Edelweiss Corporation ansehen, sehen Sie, dass das Gesamtvermögen der Gesellschaft 895.000 $ beträgt, wobei sich die Verbindlichkeiten auf 175.000 $ und das Eigenkapital auf 720.000 $ belaufen.

895.000 $ =175.000 $ + 720.000 $

Anhand der Zahlen aus der Bilanz der Edelweiss Corporation können wir sehen, dass die Bilanzgleichung richtig verwendet wurde, mit Vermögenswerten, die den gesamten Verbindlichkeiten plus Eigenkapital entsprechen.

Wie man die Buchhaltungsgleichung verwendet

Der Sprung zur doppelten Buchführung kann für Geschäftsinhaber ohne Buchhaltungserfahrung eine beängstigende Aussicht sein, aber das Endergebnis ist die zusätzliche Zeit wert, die erforderlich sein kann, um das Konzept richtig umzusetzen.

Die Bilanzgleichung wird verwendet, um sicherzustellen, dass Ihre Bilanz ausgeglichen bleibt. Zum Beispiel ist Sally’s Art Supplies ein brandneues Unternehmen. In Vorbereitung auf die Eröffnung des Geschäfts hat Sally Folgendes getan:

- Hat 15.000 $ ihres eigenen Geldes zum Unternehmen beigetragen

- Inventar im Wert von 4.000 $ für das Unternehmen auf Kredit gekauft

- Kaufte Regale für 2.500 $ auf Kredit

Sally's Art Supplies

31.12.2019

Bilanz

| Assets | |

| Umlaufvermögen | |

| Bargeld | 15.000 $ |

| Inventar | 4.000 $ |

| Umlaufvermögen insgesamt | 19.000 $ |

| Anlagevermögen | |

| Möbel und Einrichtungsgegenstände | 2.500 $ |

| Anlagevermögen insgesamt | 2.500 $ |

| Gesamtvermögen | 21.500 $ |

| Verbindlichkeiten und Eigenkapital | |

| Kurzfristige Verbindlichkeiten | |

| Kreditorenbuchhaltung | 6.500 $ |

| Aktuelle Gesamtverbindlichkeiten | 6.500 $ |

| Gesamtverbindlichkeiten | 6.500 $ |

| Eigenkapital | |

| Kautionen der Eigentümer | 15.000 $ |

| Gesamteigenkapital | 15.000 $ |

| Gesamtverbindlichkeiten und Eigenkapital | 21.500 $ |

So wirkte sich jede Transaktion, die Sally durchführte, anhand der Bilanzgleichung auf ihre Bilanz aus:

Sallys erste Transaktion war eine Spende von 15.000 $ ihres eigenen Geldes, um ihr Künstlerbedarfsgeschäft zu starten. Diese Transaktion betraf zwei Konten:das Geldkonto im Vermögen und die Einlagenkonten des Eigentümers im Eigenkapital. Unter Verwendung der Buchhaltungsgleichung würde diese Transaktion so aussehen:

15.000 $ (Bargeld) =15.000 $ (Verbindlichkeiten) + 15.000 $ (Einlagen der Eigentümer)

Sallys Einzahlung erhöhte ihr Bargeldkonto und erhöhte auch ihr Eigenkapitalkonto, wodurch die Bilanzgleichung im Gleichgewicht bleibt.

Als nächstes kaufte Sally Waren im Wert von 4.000 $, um ihren Laden aufzufüllen. Der Lagerkauf wirkte sich auf das Lagerkonto auf der Aktivseite und das Kreditorenkonto auf der Passivseite aus.

4.000 $ (Bestand) =4.000 $ (Kreditoren) + 0 $ (Eigenkapital)

Sallys Kauf vergrößerte ihr Bestandskonto und erhöhte gleichzeitig ihr Kreditorenkonto, wodurch ihre Buchhaltungsgleichung im Gleichgewicht blieb.

Sallys letzte Transaktion bestand darin, Regale für ihr Geschäft zu kaufen. Ihre Transaktion wirkte sich wie folgt auf ihre Bilanz aus:

2.500 $ (Möbel und Einrichtungsgegenstände) =2.500 $ (Kreditoren) + 0 $ (Eigenkapital)

Sallys letzte Transaktion ist ebenfalls ausgeglichen.

Mithilfe der Buchhaltungsgleichung konnten wir jede von Sallys Transaktionen mit doppelter Buchführung aufzeichnen, bei der bei jeder Transaktion eine Belastung und eine Gutschrift verwendet wurden, um sicherzustellen, dass die Buchungsgleichung in den Transaktionen ordnungsgemäß verwendet wurde.

Häufig gestellte Fragen

-

Die Einzelbuchhaltung ähnelt der Scheckbuchhaltung, bei der Sie Transaktionen einfach so aufzeichnen, wie sie auftreten. Die doppelte Buchführung erfordert, dass jede als Lastschrift erfasste Transaktion eine separate, aber gleichwertige Transaktion als Gutschrift erfasst. Das Ergebnis ist die Abrechnungsgleichung.

-

Obwohl es wichtig ist, dass Sie die Buchhaltungsgleichung und ihre Auswirkungen auf Ihren Jahresabschluss verstehen, hat Buchhaltungssoftware heute die grundlegende Buchhaltungsgleichung in die Anwendung integriert und lehnt jeden Eintrag ab, der nicht den Prinzipien der Gleichung folgt.

-

Die Hauptkomponenten der Gleichung sind Vermögenswerte, Verbindlichkeiten und Eigenkapital. Vermögenswerte sind alles Wertvolle, das Ihrem Unternehmen gehört, Verbindlichkeiten sind Schulden, die Ihr Unternehmen schuldet, und Eigenkapital stellt die Eigentumsquote an dem Unternehmen nach Abzug der Verbindlichkeiten dar.

Die Formel der Bilanzierungsgleichung lautet:Vermögenswerte =Verbindlichkeiten + Eigenkapital.

Warum ist die Bilanzgleichung wichtig?

Sehr kleine Unternehmen können normalerweise die einfache Buchführung ohne Auswirkungen verwenden, aber wenn Sie sich ein besseres Bild von Ihren Unternehmensfinanzen machen möchten, externe Investoren suchen oder einen Kredit beantragen möchten, sollten Sie den Wechsel zur doppelten Buchführung in Betracht ziehen Buchhaltung, die auf der Buchhaltungsgleichung aufgebaut ist.

Die Abrechnungsgleichung stellt sicher, dass für jede vorgenommene Sollbuchung eine entsprechende Gutschrift erfolgt. Dadurch wird sichergestellt, dass Ihre Bilanz ausgeglichen bleibt.

Obwohl die doppelte Buchführung komplizierter ist als die einfache Buchführung, sind das Endergebnis genauere Jahresabschlüsse und immer ausgeglichene Bücher, die beide ein paar zusätzliche Minuten Arbeit wert sind.

-

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen

Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen z

-

Ein Leitfaden für kleine Unternehmen zur Restaurantbuchhaltung

Restaurants werden anders geführt als andere Arten von Unternehmen, daher sieht die Buchhaltung für Restaurants anders aus. So erstellen Sie ein Buchhaltungssystem für ein Restaurant. Sie würden nie

Buchhaltung

- Der Schlüssel zur Verwendung von Lagerkostenrechnungsmethoden in Ihrem Unternehmen

- So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen

- Top 15 Tipps zur Buchhaltung für kleine Unternehmen und Startups

- Was ist die Bilanzierungsgleichung?

- Was ist die erweiterte Bilanzierungsgleichung?

- Wie viel sollte die Buchhaltung ein kleines Unternehmen kosten?

- Smart Rules:Sorgen Sie dafür, dass die Buchhaltung kleiner Unternehmen Ihren spezifischen Anforderungen entspricht

- Auswahl der besten Buchhaltungssoftware für kleine Unternehmen

- Die beste Buchhaltungssoftware für Ihr kleines Unternehmen

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...

-

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann Die Buchhaltung kann Stunden Ihres Tages in Anspruch nehmen. Bei der Anwendung auf die Buchhaltung erledigt künstliche Intelligenz (KI) die zeitaufwändigsten und monotonsten Aufgaben, bevor Sie „Abgle...