Periodenkosten:Was kleine Unternehmen wissen müssen

Periodenkosten wie Miete und Nebenkosten machen einen erheblichen Teil Ihrer Geschäftsausgaben aus.

Periodenkosten wie Miete und Nebenkosten machen einen erheblichen Teil Ihrer Geschäftsausgaben aus. Die Ausgaben in Ihrer Gewinn- und Verlustrechnung können in zwei Gruppen unterteilt werden:Zeitraum und Produkt.

Wenn Sie ein Verständnis der Perioden- und Produktkosten in eine Wertschöpfungskette oder Break-Even-Analyse einbringen, können Sie schnell erkennen, welche Arten von Ausgaben die Rentabilität Ihres Unternehmens beeinträchtigen.

Obwohl beide Kostenarten wichtig sind, konzentrieren wir uns hier auf die Periodenkosten. Unternehmer, die ihre Kleingewerbebuchhaltung führen, müssen die Periodenkostenrechnung kennen, um ihre Betriebsausgaben korrekt abschreiben zu können.

Überblick:Was sind Periodenkosten?

Da Periodenkosten eine weit gefasste Kategorie sind, lassen sie sich besser dadurch erklären, was sie nicht sind.

Periodenkosten sind alles außer :

- Herstellungskosten der verkauften Waren und Bestandskosten (die Produktkosten sind)

- Vorauszahlungen

- Große, einmalige Anschaffungen, die als Anlagevermögen kategorisiert werden

Die wiederkehrenden Ausgaben Ihres Unternehmens, abgesehen von Lagerbeständen und Produktionskosten, fallen regelmäßig an. Das ist keine goldene Regel, aber ein guter Ausgangspunkt.

Betriebskosten, wie Vertriebs- und Verwaltungskosten, machen den Großteil Ihrer Periodenkosten aus. Darlehenszinsen und Abschreibungen sind ebenfalls periodische Ausgaben.

Die Periodenkosten finden Sie im Ausgabenteil der Gewinn- und Verlustrechnung.

Es gibt keine Periodenkostenformel, da die enthaltenen Konten von Unternehmen zu Unternehmen unterschiedlich sind. Wir behandeln jedoch die häufigsten Periodenkosten und wie man sie berechnet.

Periodenkosten vs. Produktkosten:Was ist der Unterschied?

Während die Periodenkosten die Vertriebs- und Verwaltungsseite Ihres Unternehmens abdecken, sind die Produktkosten Ausgaben, die eng mit dem Lagerbestand und der Produktion verbunden sind. Produktkosten werden oft als Bestandskosten bezeichnet.

Produktkosten haben eine engere Definition und umfassen drei Ausgaben:direkte Arbeit, direktes Material und Fertigungsgemeinkosten.

- Direkte Arbeitskosten sind die Löhne, die Sie Arbeitern zahlen, die Ihr Produkt herstellen. Wer das Produkt im Herstellungsprozess anfasst, dem wird in der Regel sein Lohn angerechnet. Zum Beispiel zählt die direkte Arbeit den Lohn einer Person, die das Leder schneidet und es an der Gummisohle befestigt. Der Hausmeister, der Ihre Produktionsstätte instand hält, ist nicht enthalten. Die meisten Dienstleistungsunternehmen zählen nur die direkte Arbeit zu ihren Produktkosten. Der Lohn eines Webentwicklers für die Erstellung der Website eines Kunden ist ein Produktpreis, da eine Website als Produkt betrachtet wird.

- Direkte Materialien sind die Waren, die Sie kaufen, um ein Produkt herzustellen. Wenn Ihr Unternehmen Herrenschuhe herstellt, sind Ihre direkten Materialien Schnürsenkel, Gummi und Leder. Unternehmen, die Produkte weiterverkaufen – sogenannte Merchandising-Unternehmen – beziehen nur direktes Material in ihre Produktkosten ein.

- Fertigungsgemeinkosten ist die Sammelkategorie für Kosten, die nicht Material oder direkte Arbeit sind, aber dennoch untrennbar mit dem Herstellungsprozess verbunden sind. Denken Sie an Miete und Nebenkosten für Ihre Produktionsanlage sowie Reparaturen an Ihrer Betriebseinrichtung. Hier zählt der Hausmeisterlohn. Die Fertigungsgemeinkosten können auf viele Arten berechnet werden und beinhalten fixe und variable Kostenkomponenten. Es ist ein mühsamer Prozess, aber aufgrund seiner Auswirkungen auf die Produktpreise und die Kosten der verkauften Waren auch eine der kritischsten Berechnungen Ihres Fertigungsunternehmens. Wenn ein Artikel verkauft wird, erfasst Ihr Unternehmen die Produktkosten als Herstellungskosten der verkauften Waren in der Gewinn- und Verlustrechnung.

Arten von Periodenkosten

Die Periodenkosten nehmen den größten Platz im Ausgabenabschnitt Ihrer Einkommensabrechnung ein. Sehen wir uns die häufigsten Periodenkosten an.

1. Verkauf

Provisionen für Verkäufer und Marketingkosten sind die wichtigsten Vertriebskosten.

Obwohl diese Ausgaben logisch mit Produkten verknüpft sind, handelt es sich dennoch um Periodenkosten, da sie vom Bestandseinkaufs- und Produktionsprozess getrennt werden können.

2. Verwaltung

In den Verwaltungskosten sind die meisten Ihrer nicht produktionsbezogenen Ausgaben enthalten.

Übliche Verwaltungskosten umfassen Miete und Nebenkosten für Ihre Büroräume, nicht jedoch für Ihre Produktionsstätte. Sie beziehen auch die Löhne der Mitarbeiter ein, die nicht am Produktionsprozess beteiligt sind, und deren Lohnsteuern.

Gebühren für professionelle Dienstleistungen, wie z. B. Ihre Anwalts- und CPA-Gebühren, sind Verwaltungskosten.

3. Abschreibung

Anlagevermögen kann nicht auf einmal als Aufwand verrechnet werden, wenn Sie es kaufen. Stattdessen schreiben Sie sie über ihre Nutzungsdauer ab und geben jedes Jahr einen Teil Ihrer Anschaffung aus. Ihr Abschreibungsaufwand zählt als Periodenaufwand.

4. Darlehenszinszahlungen

Wenn Ihr Unternehmen einen Kredit aufnimmt, leistet es regelmäßige Tilgungs- und Zinszahlungen. Zinsen gelten als Geschäftsausgaben und Periodenkosten.

5. Einkommenssteuer

Ihre Unternehmenseinkommensteuer ist eine Periodengebühr, selbst wenn Ihr Unternehmen eine Durchleitungsgesellschaft ist, die Steuern durch Ihre persönlichen Steuererklärungen zahlt.

So berechnen Sie die Periodenkosten

Das Wort „Periode“ bezieht sich auf einen Zeitrahmen. Daraus folgt logischerweise, dass Periodenkosten im selben Zeitraum – oder Zeitraum – als Aufwand erfasst werden, in dem sie angefallen sind.

Im Gegensatz dazu werden Produktkosten als Aufwand erfasst, wenn Produkte verkauft werden, nicht wenn das Unternehmen sie kauft.

Beispielsweise geht Ihre Mietzahlung am 1. August noch am selben Tag als Mietaufwand in Ihre Bücher ein. Sie können Ihren Inventarkauf erst abschreiben, wenn der Artikel verkauft ist.

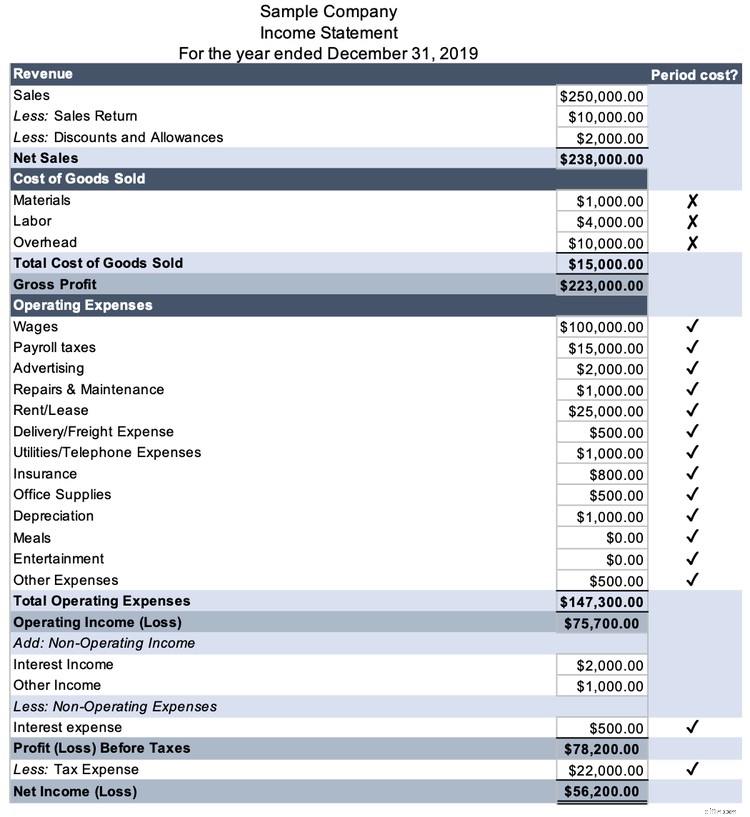

Am besten berechnen Sie die gesamten Periodenkosten, indem Sie Ihre Gewinn- und Verlustrechnung als Checkliste verwenden. Drucken Sie Ihre Gewinn- und Verlustrechnung aus Ihrer Buchhaltungssoftware aus und fügen Sie rechts eine kleine Spalte hinzu. Fragen Sie sich, ob es sich bei den angefallenen Kosten um Periodenkosten handelt, und setzen Sie jeweils ein Häkchen.

Betrachten Sie die traditionelle Gewinn- und Verlustrechnung dieses Unternehmens aus dem Jahr 2019.

Die ersten Ausgaben, die in einer mehrstufigen Gewinn- und Verlustrechnung aufgeführt werden, sind die Kosten der verkauften Waren, bei denen es sich um Produktkosten handelt. Sie werden von der Periodenkostenberechnung ausgeschlossen.

Alle hier aufgeführten Betriebskosten sind Periodenkosten. Beachten Sie, dass diese Gewinn- und Verlustrechnung detailliertere Ausgabenkonten enthält als „Verkauf“ und „Verwaltung“. Die Gewinn- und Verlustrechnung jedes Unternehmens sieht etwas anders aus, also machen Sie sich bei der Ermittlung der Periodenkosten keine Gedanken über bestimmte Bedingungen.

Zinsaufwendungen für Schulden und Einkommensteuer sind ebenfalls Periodenkosten. Markieren Sie diese Konten.

Die Periodenkosten des Unternehmens betragen 169.800 $ (147.300 $ Betriebskosten + 500 $ Zinsaufwand + 22.000 $ Steueraufwand).

Kenne deine Periodenkosten

Ein Verständnis der Periodenkosten hilft Ihnen bei der Analyse Ihrer Jahresabschlüsse.

Wenn Sie Periodenkosten von anderen unterscheiden, schlüsseln Sie Ihre Ausgaben auf, um Einblicke zu erhalten, wohin Ihr Geld fließt. Von dort aus können Sie Entscheidungen treffen, die Ihr Unternehmen profitabler machen.

-

Was ist Buchhaltung?:Ein Leitfaden für kleine Unternehmen

Immer noch nicht sicher, was Buchhaltung ist? Wir erklären Ihnen genau, was Buchhaltung ist, geben Ihnen eine Einführung in die Geschichte der Buchhaltung und erklären, warum es wichtig ist, die Buchh

-

Was ist ein SPAC? Alles, was Sie wissen müssen

Eine Special Purpose Acquisition Company (SPAC) ist eine börsennotierte Gesellschaft, die auf dem Papier zum Zweck des Erwerbs oder der Fusion mit einem Privatunternehmen gegründet wurde. Durch die Fu

Buchhaltung

- Zwangsräumung:Was Sie wissen müssen

- Lohnstatistik für kleine Unternehmen:Zahlen, die Sie kennen müssen

- Was sind Periodenkosten?

- Coinbase-Aktienoptionen:Was Sie wissen müssen

- TIPPS und Inflation:Was Sie wissen müssen

- Was ist Kredit? Alles, was Sie wissen müssen

- Was sind Geschäftskennzahlen? 35 Metriken, die Unternehmen verfolgen müssen

- Alles, was Sie über Steuerabzüge für Kleinunternehmen wissen müssen

- Was kleine E-Commerce-Verkäufer über Economic Nexus wissen müssen

-

Was Arbeitnehmer über die gewerkschaftliche Organisierung wissen müssen

Was Arbeitnehmer über die gewerkschaftliche Organisierung wissen müssen Wurde an Sie herangetreten, einer Gewerkschaft beizutreten? ? Folgendes müssen Sie wissen. Schlüsselpunkte Gewerkschaftliche Bemühungen waren dieses Jahr viel in den Nachrichten. Der Beitritt zu ei...

-

Produkt- vs. Periodenkosten:Was sind die Unterschiede?

Produkt- vs. Periodenkosten:Was sind die Unterschiede? Fertigungsunternehmen müssen sowohl die Produktkosten als auch die Periodenkosten verfolgen. Erfahren Sie den Unterschied zwischen diesen beiden Kostenarten und warum sie jeweils wichtig sind. Wenn S...