Was ist eine einmalige Gebühr?

Eine einmalige Gebühr, oder einmaliger Artikel, ist ein Posten, der unregelmäßig im Jahresabschluss eines Unternehmens ausgewiesen wird. Es hat nichts mit dem normalen Geschäftsbetrieb einer Firma zu tun und ergibt sich aus unerwarteten Ereignissen wie Gerichtsverfahren, Entlassungen, Veräußerung von VermögenswertenVeräußerungEine Veräußerung (oder Veräußerung) ist die Veräußerung von Vermögenswerten eines Unternehmens oder einer Geschäftseinheit durch einen Verkauf, Austausch, Schließung, oder Konkurs. Eine teilweise oder vollständige Entsorgung kann erfolgen, abhängig von dem Grund, warum sich das Management für den Verkauf oder die Liquidation seiner Geschäftsressourcen entschieden hat. Beispiele für Veräußerungen sind der Verkauf von geistigen, usw.

Es ist wichtig, eine einmalige Belastung zu erkennen und hervorzuheben, da sie das Finanzbild verzerren und die Ergebnisse wichtiger Analysen wie der Prognose und Bewertung des Jahresabschlusses erheblich verändern kann.

Es ist üblich, dass das Management einmalige Gebühren verwendet, um die finanzielle Leistung zu unter- oder zu überschätzen, um die Wahrnehmung des Unternehmens durch die Anleger zu ändern. In den folgenden Abschnitten, Wir werden einige Beispiele für Missbrauch sehen und was getan werden kann, um mit einmaligen Gebühren umzugehen.

Einmalige Gebühren – Missbrauch

1. Überhöhte Einnahmen

Manchmal, ein Unternehmen wird seinen Gewinn steigern, indem es einen ungewöhnlichen Gewinn in einen regulären Posten in der Gewinn- und Verlustrechnung einschließt. Eine Möglichkeit besteht darin, die Kapitalerträge in die Gesamteinnahmen einzubeziehen.

Beispiel

Fluggesellschaften sind häufig an Treibstoff-Hedging beteiligt, um ihre Kosten zu kontrollieren. Manchmal, Hedging-Aktivitäten erzielen hohe Gewinne. Ein Unternehmen kann beschließen, solche Gewinne in seine Umsatzzahlen einzubeziehen, obwohl die Absicherung von Treibstoffen nicht sein Kerngeschäft ist.

2. Spielmetriken

Ein Unternehmen kann einmalige Gebühren missbrauchen, um durch Manipulation einer seiner Komponenten wichtige Leistungskennzahlen zu erhalten.

Beispiel

Das Kurs-Gewinn-VerhältnisDas Kurs-Gewinn-Verhältnis (KGV) ist das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dem Gewinn je Aktie. Es vermittelt ein besseres Gefühl für den Wert eines Unternehmens. Es besteht aus zwei Komponenten:Kurs P und Gewinn pro Aktie -Aktie E. Das Unternehmen kann den Preis nicht kontrollieren, da er vom Markt bestimmt wird, aber es kann seinen Gewinn je Aktie reduzieren, um das KGV aufzublähen. Dies kann durch Abschreiben von Vermögenswerten oder aggressive Buchung von Ausgaben auf eine Periode erfolgen.

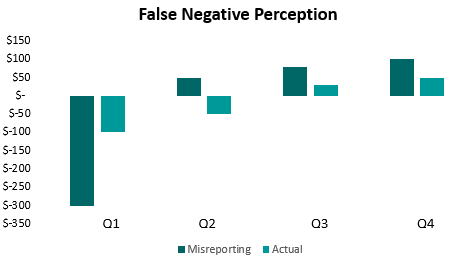

3. Falsche negative Wahrnehmung

Ein Unternehmen darf die Leistung nicht immer überbewerten. Es kann eine falsche einmalige Gebühr verursachen, indem die meisten ihrer Ausgaben in einem Zeitraum zusammengefasst werden. sagen ein Viertel. Dies schafft eine falsche Vorstellung von einer besseren Zukunft für das Unternehmen, da andere Quartale wie Verbesserungen gegenüber der vorherigen Leistung aussehen werden, was absichtlich untertrieben war. Dies wird manchmal als Sandbagging bezeichnet.

4. Unsachgemäße Berichterstattung

Ein Unternehmen kann eine einmalige Belastung auf einem Kontoauszug korrekt, auf einem anderen jedoch falsch ausweisen.

Beispiel

Ein Unternehmen weist einen einmaligen Gewinn separat in der Gewinn- und Verlustrechnung aus, Dies macht sie für jeden Leser des Jahresabschlusses transparent. Jedoch, es berücksichtigt dann den erhöhten Nettogewinn in der Gewinn- und Verlustrechnung und verwendet es ohne Anpassung in der GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Sie kann leicht irreführen Anleger, die nicht alle Aussagen genau prüfen. Eine bessere Möglichkeit, die einmalige Gebühr zu melden, besteht darin, sie auch separat im Cashflow zu melden.

Umgang mit einmaligen Gebühren

Die obigen Beispiele sind nur einige Möglichkeiten, wie eine einmalige Gebühr von einem Unternehmen missbraucht werden kann. Es gibt viele Möglichkeiten, und es ist schwer, jeden Fall einer solchen Fehlberichterstattung zu dokumentieren. Jedoch, man kann bestimmte Maßnahmen ergreifen, um die Verzerrung zu minimieren. Einige der Maßnahmen sind:

- Entfernen Sie die Auswirkungen einmaliger Belastungen auf den Jahresabschluss, bevor Sie Analysen wie Prognosen und Bewertungen durchführen. Sie ist wichtig, weil sie nicht nur die finanzielle Situation genauer abbildet, sondern auch, weil einmalige Belastungen schwer zu prognostizieren sind.

- Verwenden Sie Betriebsnummern anstelle von Endergebnisnummern, da die Betriebszahlen den Effekt von Einmalbelastungen nicht enthalten. Zum Beispiel, bei obigem KGV, Die Verwendung des Betriebsergebnisses anstelle des Nettogewinns für den Gewinn pro Aktie führt zu einer genaueren Kennzahl für den Wert.

- Prüfen Sie alle Abschlüsse gemeinsam statt unabhängig. Es kann dabei helfen, die oben diskutierte Art der unangemessenen Berichterstattung zu erkennen.

- Halten Sie Ausschau nach Unternehmen, die einmalige Gebühren wiederholt verwenden. Es ist sehr wahrscheinlich, dass es sich nicht um einmalige Gebühren, sondern um regelmäßige Kosten der Geschäftstätigkeit handelt. Eine solche Praxis weist auf ein schlechtes Management hin.

- Verwenden Sie GAAP/IFRS-konforme Metriken und vergleichen Sie Nicht-GAAP/IFRS-Metriken so weit wie möglich mit ihren konformen Gegenstücken. Rechnungslegungsstandards entwickeln sich im Laufe der Zeit weiter und gewährleisten Genauigkeit und Strenge.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- IFRS vs. US GAAPIFRS vs. US GAAPDie IFRS vs. US GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

-

Was ist Ramp-Up?

Im Geschäft, Ramp-up ist ein Begriff, der eine signifikante Steigerung des Outputs der Produkte oder Dienstleistungen eines Unternehmens beschreibt. Im Wesentlichen, Hochfahren bedeutet, die Kapazität

-

Was ist Streamlining?

Streamlining bezieht sich auf die Verbesserung der Effizienz eines bestimmten Prozesses innerhalb einer Organisation. Dies kann durch Automatisierung erfolgenExcel vs. Automatisierung in der Finanzmod

Buchhaltung

-

Was ist Kaizen?

Was ist Kaizen? Kaizen ist ein japanisches Wort (改善), das „Verbesserung“ oder „Verbesserung“ bedeutet. Auf die Geschäftswelt angewendet, Kaizen bezieht sich auf jede Handlung, Betrieb, oder Regel, die verwendet wird,...

-

Was ist Outsourcing?

Was ist Outsourcing? Outsourcing ist eine strategische EntscheidungCorporate StrategyCorporate Strategy konzentriert sich auf das Management von Ressourcen, Risiko und Rendite eines Unternehmens, im Gegensatz zur Betracht...