Jahresabschlüsse für Banken

Während die allgemeine Struktur des Jahresabschlusses Analyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, für Banken ist nicht viel anders als ein normales Unternehmen, Aufgrund der Art des Bankgeschäfts bestehen erhebliche Unterschiede in der Untergliederung von Konten. Banken nutzen viel mehr Leverage als andere Unternehmen und erzielen eine Spanne zwischen den Zinserträgen, die sie mit ihren Vermögenswerten (Kredite) erzielen, und ihren Kapitalkosten (Kundeneinlagen).

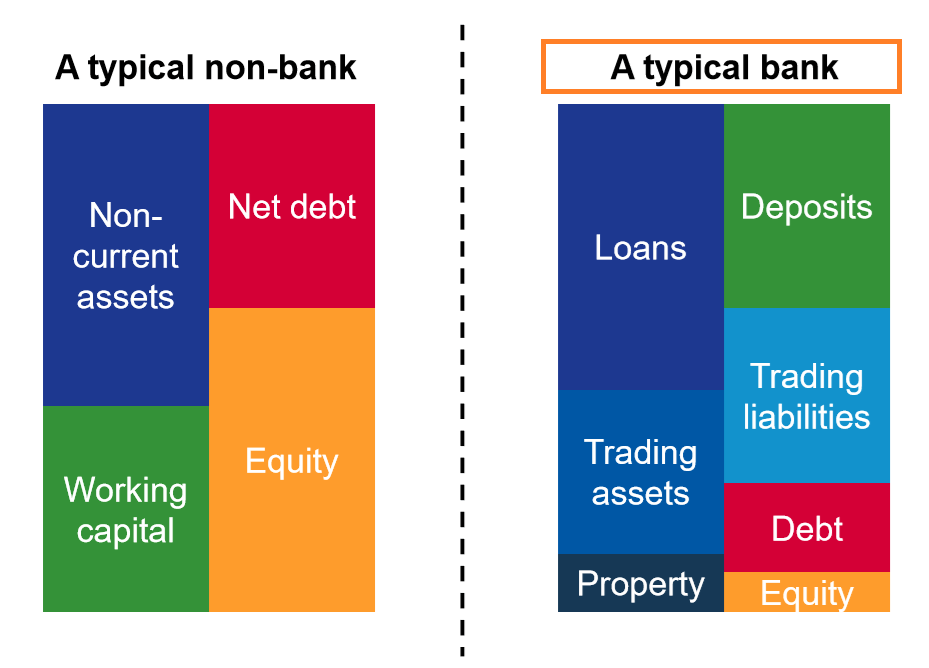

Typische Bilanz

Eine typische BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. besteht aus der Kernrechnungsgleichung, Aktiva gleich Passiva plus Eigenkapital. Unter diesen Konten Nichtbankenunternehmen können andere große Klassen wie PP&EPP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, , immaterielle VermögenswerteImmaterielle VermögenswerteNach IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte, Umlaufvermögen, DebitorenbuchhaltungBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Anleitungen zum Selbststudium, um Buchhaltung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen., Verbindlichkeiten aus Lieferungen und Leistungen, und derartige.

Eine Bank, jedoch, verfügt über einzigartige Klassen von Bilanzposten, die andere Unternehmen nicht haben. Die typische Bilanzstruktur einer Bank ist:

- Vermögenswerte

- Eigentum

- Handelsaktiva

- Kredite an Kunden

- Einlagen bei der Zentralbank

- Verbindlichkeiten

- Kredite von der Zentralbank

- Einlagen von Kunden

- Handelspassiva

- Sonstiges Schuld

- Eigenkapital

- Stamm- und Vorzugsaktien

Rückruf aus dem CFI-BilanzleitfadenBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. das AKTIVA =VERBINDLICHKEITEN + EIGENKAPITAL .

Jahresabschluss für Banken:Bilanz

Die Bilanz einer Bank enthält bestimmte einzigartige Elemente. Wir besuchen jeden einzelnen EinzelpostenPrognostizieren von BilanzpostenDie Prognose von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. In diesem Leitfaden wird die Berechnung in den folgenden Unterabschnitten beschrieben.

Um mehr zu lernen, Starten Sie unsere Finanzkurse online!

Kredite und Einlagen an Kunden

Die Haupttätigkeit und Einnahmequelle der Banken sind ihre Kredit- und Einlagengeschäfte. Kunden legen Geld bei der Bank ein, wofür sie relativ geringe Zinsen erhalten. Die Bank vergibt dann Geld zu einem viel höheren Zinssatz, von der Zinsdifferenz profitieren.

Als solche, Ausleihungen an Kunden werden als Vermögenswerte klassifiziert. Dies liegt daran, dass die Bank Zins- und Tilgungszahlungen erwartet.SchuldenverzeichnisEin Schuldenverzeichnis stellt alle Schulden eines Unternehmens in einem Zeitplan auf, der auf seiner Fälligkeit und seinem Zinssatz basiert. Bei der Finanzmodellierung Zinsaufwandsströme für Kredite in der Zukunft, und damit einen wirtschaftlichen Nutzen aus den Krediten generieren.

Einlagen, auf der anderen Seite, von Kunden erwartet werden oder auch Zinszahlungen leisten, künftig einen wirtschaftlichen Abfluss zu generieren. Einlagen an Kunden sind, daher, als Verbindlichkeiten klassifiziert.

Kredite und Einlagen bei der Zentralbank

In Fragen des Jahresabschlusses für Banken, Wo speichern diese Banken ihr Geld? Es ist wie die uralte Frage:Schneiden sich Friseure die Haare selbst?

Die Antwort ist nicht zu verrückt. Die meisten Länder haben eine Zentralbank, wo die meisten (oder alle) Nationalbanken ihr Geld und ihre Gewinne lagern. Einlagen einer Bank bei einer Zentralbank gelten als Vermögenswerte, ähnlich wie liquide Mittel für ein reguläres Unternehmen. Dies liegt daran, dass die Bank diese Einlagen relativ einfach abheben kann. Es erwartet auch eine kleine Zinszahlung, mit dem Leitzins der Zentralbank.

Kredite von der Zentralbank gelten als Verbindlichkeiten, ähnlich wie normale Schulden.Senior DebtSenior Debt ist Geld, das von einem Unternehmen geschuldet wird, das erste Ansprüche auf die Cashflows des Unternehmens hat. Es ist sicherer als jede andere Schuld, wie nachrangige Schuldtitel

Handelsaktiva und -passiva

Banken können börsenfähige Wertpapiere haltenMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Diese Instrumente schafft die emittierende Gesellschaft ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. oder bestimmte WährungenKryptowährungKryptowährung ist eine Form der digitalen Währung, die auf Blockchain-Netzwerken basiert. Kryptowährungen wie Bitcoin und Ethereum werden weithin akzeptiert. zum Zwecke des Handels. Diese werden natürlich als Handelsaktiva betrachtet. Sie können Handelspassiva haben, die aus derivativen Verbindlichkeiten und Short-Positionen besteht.

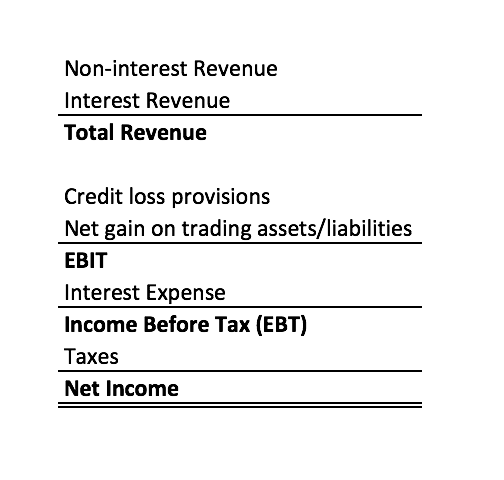

Typische Gewinn- und Verlustrechnung für Banken

Wieder, Die Gesamtstruktur einer Gewinn- und Verlustrechnung einer Bank weicht nicht allzu weit von einer regulären Gewinn- und Verlustrechnung abGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. Oben in der Gewinn- und Verlustrechnung steht der Umsatz, unten das Nettoeinkommen.

Jedoch, Der Umsatz wird anders abgeleitet als bei regulären Unternehmen. Die Gewinn- und Verlustrechnung sieht in der Regel wie folgt aus:

Jahresabschluss für Banken:Gewinn- und Verlustrechnung

Wieder, Lassen Sie uns die einzelnen Einzelposten durchgehen Projizieren von Gewinn- und VerlustrechnungspositionenWir besprechen die verschiedenen Methoden zur Projektion von Gewinn- und Verlustrechnungspositionen. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann Kosten, die nicht in gemeinsamen Gewinn- und Verlustrechnungen enthalten sind.

Um mehr zu lernen, Starten Sie unsere Finanzkurse online!

Zinsunabhängige Einnahmen

Zinsunabhängige Einnahmen bestehen aus Nebeneinnahmen, die die Bank zur Unterstützung ihrer Dienstleistungen erwirtschaftet. Diese kann bestehen aus:

- Maklergebühren

- Provisionen und Gebühren aus Produkten und Dienstleistungen

- Zeichnungsgebühren

- Gewinn aus dem Verkauf von Handelsaktiva

- Sonstige Kundengebühren (NSF-Gebühren, Streichgebühren, überzogene Gebühren)

Diese Einnahmen stammen aus allem, was keine Zinseinnahmen darstellt.

Um mehr zu lernen, Starten Sie unsere Finanzkurse online!

Zinseinnahmen

Die Zinserträge umfassen die Zinszahlungen, die die Bank für die von ihr vergebenen Kredite erhält. Manchmal, In dieser Position werden nur die Bruttozinserträge angegeben. Anderen Zeiten, In dieser Zeile werden die Bruttozinserträge konsolidiert und die Zinsaufwendungen abgezogen, um die Nettozinserträge zu ermitteln. Dieser ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch der direkte Zinsaufwand für die zur Finanzierung der Kredite verwendeten Einlagen sein, und beinhaltet keine Zinsaufwendungen aus allgemeinen Schulden.

Rückstellungen für Kreditausfälle

Genau wie Debitoren- und Forderungsausfälle ein Unternehmen muss sich auf den Fall vorbereiten, dass Kreditnehmer ihre Kredite nicht zurückzahlen können. Diese schlechten Kredite werden in der Gewinn- und Verlustrechnung als Kreditrisikovorsorge abgeschrieben.

Um mehr zu lernen, Starten Sie unsere Finanzkurse online!

Erfahren Sie mehr

Vielen Dank, dass Sie den Leitfaden von CFI zu Jahresabschlüssen für Banken gelesen haben. CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Bezeichnung, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Drei-Abschluss-ModellDrei-AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- Wie die drei Modelle verknüpft sindWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- So werden Sie ein großartiger FinanzanalystThe Analyst Trifecta® GuideDer ultimative Leitfaden, wie Sie ein erstklassiger Finanzanalyst werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

- BilanzenBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

-

Jahresabschlüsse für Banken

Während die allgemeine Struktur des Jahresabschlusses Analyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der

-

So bereiten Sie sich auf ein Audit vor

Unternehmen müssen lernen, sich auf ein Audit vorzubereiten. Die Prüfung von Finanzunterlagen kann stressig sein. Jedoch, Vorbereitung und Planung können dazu beitragen, dass Sie ein reibungsloses und

Buchhaltung

-

Geprüfte Jahresabschlussbilanz

Geprüfte Jahresabschlussbilanz Aktiengesellschaften sind gesetzlich verpflichtet, ihre Jahresabschlüsse aufzustellenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrech...

-

Was sind Jahresabschlüsse?

Was sind Jahresabschlüsse? Jahresabschlüsse sind Aufzeichnungen über die Finanzlage und die Aktivitäten eines Unternehmens während eines bestimmten Zeitraums. Jahresabschlüsse zeigen die finanzielle Leistungsfähigkeit und Stärk...