Was sind aufgelaufene Einnahmen?

Aufgelaufene Einnahmen sind Einnahmen, die durch die Bereitstellung von Waren oder Dienstleistungen erzielt wurden, die Zahlung jedoch noch aussteht. Mit anderen Worten, Der Bareinzug erfolgt in einem Folgezeitraum nach Erbringung der Waren oder Dienstleistungen.

Da es sich um die künftige Zahlungspflicht des Kunden handelt, ein Konto für abgegrenzte Einnahmen in der Bilanz wird angezeigt, wenn die entsprechenden Einnahmen erstmals in der Gewinn- und Verlustrechnung verbucht werdenGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw.

Sobald die Zahlungen eingegangen sind, das Rechnungsabgrenzungskonto wird um den erhaltenen Geldbetrag gekürzt, ohne weitere Auswirkungen auf die Gewinn- und Verlustrechnung.

Voraussetzungen für die Buchung von aufgelaufenen Einnahmen

Zur Vermeidung von Missbrauch und zur korrekten Darstellung der Tätigkeit eines Unternehmens im JahresabschlussAnhang zum JahresabschlussAnhang zum Jahresabschluss sind die ergänzenden Anhangangaben, die dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt sind. Die Notizen sind, Rechnungslegungsvorschriften erfordern, dass bestimmte Bedingungen erfüllt sind, bevor aufgelaufene Einnahmen gebucht werden:

- Das Unternehmen muss die Produkte oder Dienstleistungen (oder einen Teil davon) an seine Kunden geliefert haben. Wenn nur ein Teil der Produkte oder Dienstleistungen geliefert wurde, das Unternehmen kann nur den Umsatz für den gelieferten Teil schätzen und verbuchen;

- Das Unternehmen hat hinreichende Sicherheit, dass es die Zahlung einziehen kann;

- eine Vereinbarung in Form einer schriftlichen Vereinbarung überzeugend belegt ist, verbindlicher Kauf, oder eine andere Form digitaler Beweise; und

- Der Preis der verkauften Waren oder Dienstleistungen ist fest oder leicht bestimmbar.

Wann fallen aufgelaufene Einnahmen an?

Nach den Regeln der periodengerechten Buchführung Einnahmen sind in der Gewinn- und Verlustrechnung zu verbuchen, wenn sie erzielt wurden und nicht, wenn die entsprechende Zahlung eingegangen ist. Eine potenzielle Diskrepanz zwischen dem Zeitpunkt einer Zahlung und dem Zeitpunkt, an dem die zugehörigen Waren oder DienstleistungenProdukte und DienstleistungenEin Produkt ist ein materieller Gegenstand, der zum Erwerb auf den Markt gebracht wird, Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, die sich aus der Lieferung ergeben, kann dazu führen, dass aufgelaufene Erlöse gebucht werden müssen.

Wenn die besprochenen Voraussetzungen erfüllt sind, es kann in mehreren Fällen passieren. Zum Beispiel:

- Wenn ein Unternehmen anderen Unternehmen oder Einzelpersonen Geld leiht;

- Wenn ein Unternehmen an langfristigen Projekten beteiligt ist und Umsätze nach der Percentage-of-Completion-Methode bucht;

- Wenn ein Unternehmen an einem Großauftrag arbeitet und Umsätze basierend auf erreichten Meilensteinen verbucht.

Schauen wir uns die Fälle etwas genauer an.

Aufgelaufene Einnahmen für Kredite

Wenn eine Bank oder ein anderes Unternehmen Geld für Profit leiht, über die Laufzeit des Darlehens fallen Zinserträge an, während die Zahlung in der Regel zu bestimmten Zeitpunkten erfolgt. Deswegen, das Unternehmen kann jeden Monat oder jedes Quartal die aufgelaufenen Einnahmen melden, auch wenn die Zinszahlung nur einmal im Jahr erfolgt.

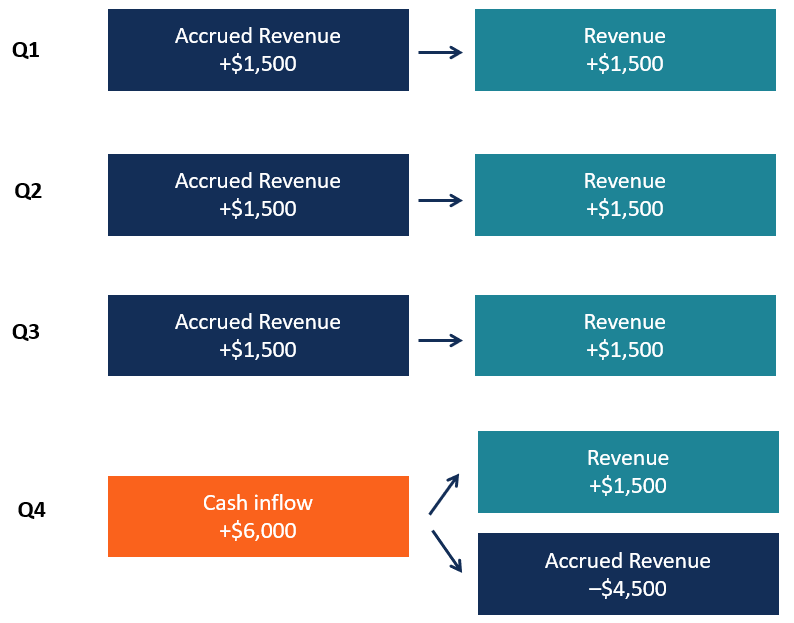

Zum Beispiel, Unternehmen A kann 100 US-Dollar leihen, 000 an Unternehmen B in einem einjährigen Darlehen mit einem Zinssatz von 6 % im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. zum Jahresende zusammen mit der vollständigen Rückzahlung des Kapitals zu zahlen. Jedes Quartal des Jahres, Unternehmen A meldet $1, 500 als Einnahmen in der Gewinn- und Verlustrechnung und ein gleicher Betrag als Vermögenswert in der Bilanz, obwohl kein Mittelzufluss ausgewiesen wird. Erst Ende des Jahres, den vollen Betrag von $6, 000 wird empfangen, und der dazugehörige Vermögenswert in der Bilanz wird um den Betrag der bis dahin aufgelaufenen Einnahmen gekürzt.

Das folgende Diagramm erklärt die verschiedenen Schritte des Prozesses:

Aufgelaufene Einnahmen für langfristige Projekte

Wenn ein Unternehmen an einem langfristigen Projekt arbeitet, es kann sich um Buchungserlöse nach der Percentage-of-Completion-Methode handeln. In dieser Situation, die gesellschaft ist berechtigt, einnahmen auf der Grundlage der für die Fertigstellung des Projekts angefallenen Kosten zu verbuchen.

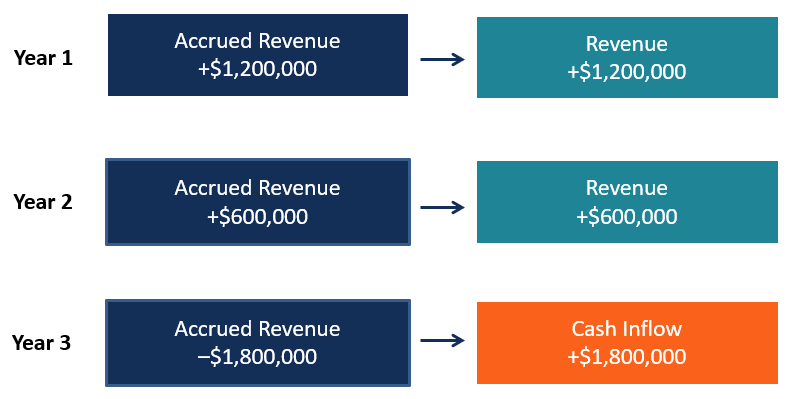

Nehmen wir das Beispiel von Unternehmen A, die an einem bestimmten Projekt im Wert von 1 $ arbeitet, 800, 000. Um das Projekt abzuschließen, das Unternehmen schätzt, die Kosten für 1 USD zu tragen, 200, 000 und erwartet, dass das Projekt in zwei Jahren abgeschlossen sein wird.

- Nach dem ersten Jahr, das Unternehmen hat Kosten in Höhe von 800 US-Dollar getragen, 000, oder zwei Drittel der Gesamtsumme. In diesem Szenario, Unternehmen A darf zwei Drittel des Vertragswerts ($1, 200, 000) als Jahresumsatz.

- Im zweiten Jahr, das Unternehmen trägt das restliche Drittel der Kosten (400 US-Dollar, 000) und darf das verbleibende Drittel des Auftragswerts als Jahresumsatz verbuchen (600 USD, 000).

- Die gesamte Zahlung für das Projekt erhält das Unternehmen erst im dritten Jahr. Dies führt zu einem erfolgsneutralen Mittelzufluss und einer Vermögensminderung in der Bilanz.

Das folgende Diagramm erklärt die verschiedenen Schritte:

Aufgelaufener Umsatz für Meilensteine

Wenn ein Unternehmen an einem Auftrag mit mehreren Lieferungen arbeitet, er kann Umsätze nach der Meilensteinmethode verbuchen. Das Unternehmen kann bestimmte Meilensteine identifizieren und Umsätze buchen, wenn diese Meilensteine abgeschlossen sind.

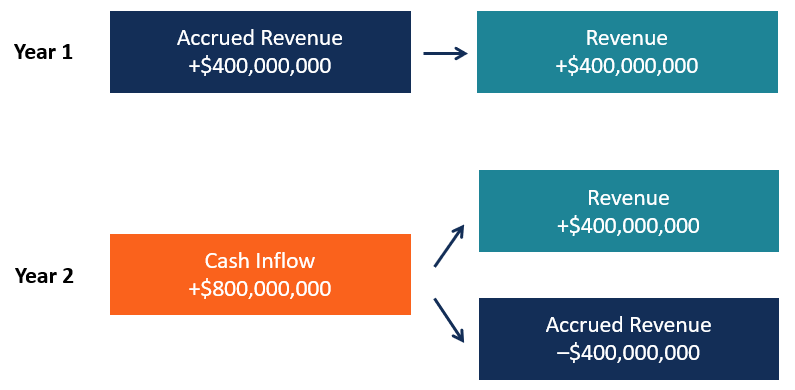

Zum Beispiel, Schauen wir uns ein Unternehmen an, das Flugzeuge im Großauftrag herstellt. Firma A, ein Flugzeughersteller, hat von einer Fluggesellschaft einen Auftrag über vier Flugzeuge erhalten. Der Gesamtwert des Auftrags beträgt 800 Millionen US-Dollar oder 200 Millionen US-Dollar pro Flugzeug. Unternehmen A erhält die Zahlung, wenn die gesamte Bestellung geliefert wurde, hat jedoch die Fertigstellung jedes Flugzeugs als Meilenstein für den Buchungsumsatz festgelegt.

- Am Ende von Jahr 1 Unternehmen A hat zwei Flugzeuge fertiggestellt und arbeitet an den verbleibenden zwei. Nach den gesetzten Meilensteinen Unternehmen A kann im Jahr 1 einen Umsatz von 400 Millionen US-Dollar verbuchen.

- Am Ende von Jahr 2, Unternehmen A hat die verbleibenden Flugzeuge fertiggestellt und kann nun die verbleibenden 400 Millionen US-Dollar an Einnahmen buchen, während es die Zahlung von der Fluggesellschaft erhält.

Das folgende Diagramm zeigt die einfachen Schritte:

Aufgelaufener Umsatz und Geschäftsleistung

Aufgelaufene Einnahmen sind besonders wichtig für Unternehmen, die Kredite vergeben (z. B. Banken) oder an langfristigen Projekten oder Großaufträgen für komplexe Güter arbeiten.

Schätzungen und Ermessensspielräume des Managements spielen in diesen Situationen eine wichtige Rolle; deshalb, Es ist wichtig zu analysieren, wie aufgelaufene Einnahmen geschätzt und gebucht werden. Die periodengerechte Buchführung kann Missbrauch durch Managementteams unterliegen, die die Leistung eines Unternehmens überbewerten wollen, und Analysten und Investoren müssen die Logik verstehen, die verwendet wird, wenn aufgelaufene Einnahmen gebucht werden.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- AbgrenzungsprinzipAbgrenzungsprinzipDas Abgrenzungsprinzip ist ein Rechnungslegungskonzept, das erfordert, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen, Egal ob

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Abgegrenzter AufwandAbgegrenzter AufwandAbgegrenzter Aufwand ist ein Konzept in der periodengerechten Buchführung, das sich auf Aufwendungen bezieht, die erfasst werden, wenn sie anfallen, aber noch nicht bezahlt sind. In einigen

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was ist ein Gutschein?

Ein Beleg ist ein internes Dokument innerhalb eines Unternehmens, das von der Kreditorenbuchhaltung ausgestellt wird Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisatio

-

Was ist Umsatzsteigerung?

Einkommenssteigerung ist die Erhöhung der Einnahmen, die durch die Erhöhung des Steuerbetrags von Einzelpersonen und Unternehmen erreicht wirdCorporationA Corporation ist eine juristische Person, die

Buchhaltung

-

Was sind Einnahmen?

Was sind Einnahmen? Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi...

-

Was ist Umsatz vs. Einkommen?

Was ist Umsatz vs. Einkommen? Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren od...