Was ist die kumulierte Abschreibung?

Die kumulierte Abschreibung ist der Gesamtbetrag der Abschreibungsaufwendungen, die einem bestimmten Sachanlagevermögen zugeordnet sind (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, seit der Nutzung des Vermögenswerts. Es handelt sich um ein Gegenvermögenskonto – ein negatives Vermögenskonto, das den Saldo auf dem Vermögenskonto ausgleicht, mit dem es normalerweise verbunden ist.

Im Gegensatz zu einem normalen Vermögenskonto eine Gutschrift auf einem Kontra-Asset-Konto erhöht seinen Wert, während eine Belastung seinen Wert verringert. Wenn Abschreibungsaufwendungen für eine Organisation erfasst werden, der gleiche Betrag wird auch dem kumulierten Abschreibungskonto gutgeschrieben, Damit kann das Unternehmen sowohl die Anschaffungskosten des Vermögenswerts als auch die bisherige Gesamtabschreibung des Vermögenswerts anzeigen. Dies zeigt auch den Nettobuchwert des Vermögenswerts in der BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Finanzanalysten erstellen einen AbschreibungsplanAbschreibungsplanEin Abschreibungsplan ist in der Finanzmodellierung erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel. bei der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die Finanzleistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut. um die Gesamtabschreibung über die Lebensdauer eines Vermögenswerts zu verfolgen.

Video-Erklärung der kumulierten Abschreibung

Sehen Sie sich dieses kurze Video an, um die in diesem Handbuch behandelten Hauptkonzepte schnell zu verstehen. einschließlich der kumulierten Abschreibung und der Berechnung der Abschreibungskosten.

Beispiel

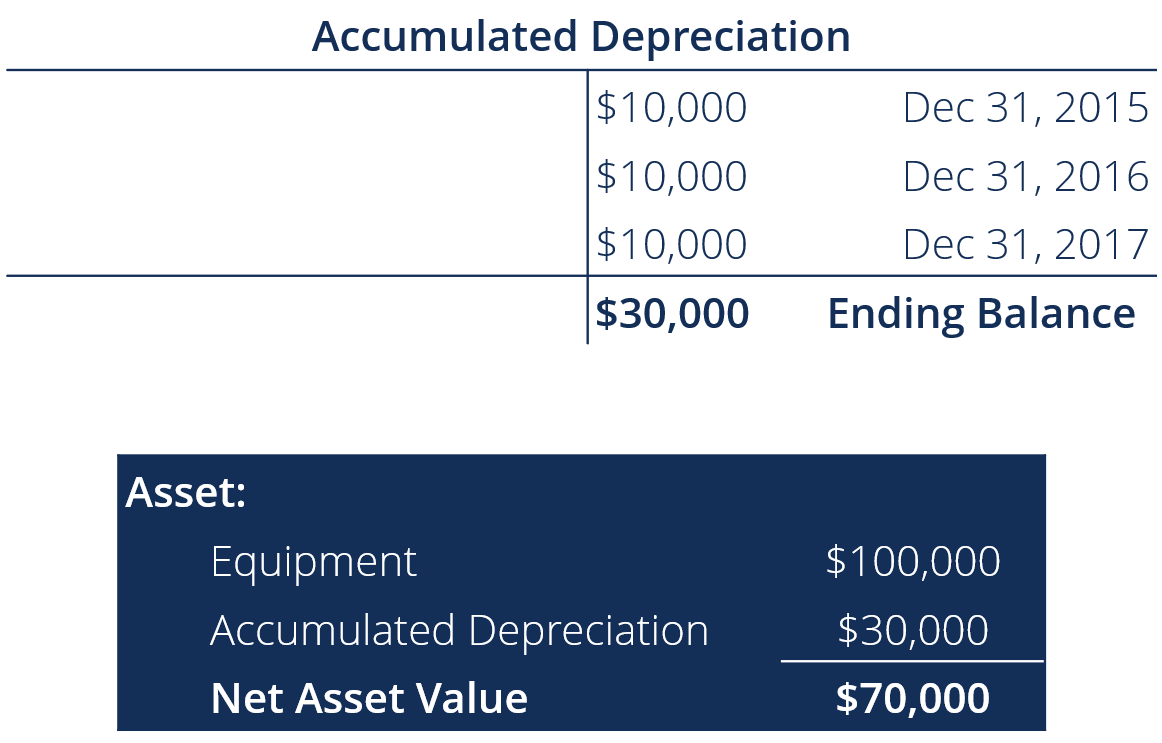

Die Firma XYZ kaufte am 1. Januar Ausrüstung 2015 für 100 US-Dollar, 000. Das Gerät hat einen Restwert von 20 USD, 000 und hat eine voraussichtliche Nutzungsdauer von 8 Jahren. Am 31. Dezember, 2017, Wie hoch ist der Saldo des kumulierten Abschreibungskontos?

($100, 000 – $20, 000) / 8 =10 $, 000 Abschreibungsaufwand pro Jahr

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Abbuchung der kumulierten Abschreibungen

Wir schreiben das aufgelaufene Abschreibungskonto gut, weil, wie die Zeit vergeht, Das Unternehmen verbucht den Abschreibungsaufwand, der auf dem Kontra-Asset-Konto angesammelt wird. Jedoch, es gibt Situationen, in denen das kumulierte Abschreibungskonto belastet oder eliminiert wird. Zum Beispiel, Nehmen wir an, ein Vermögenswert wurde 5 Jahre lang genutzt und hat eine kumulierte Abschreibung von 100 USD. 000 insgesamt.

Nach der 5-Jahres-Frist, wenn das Unternehmen den Vermögenswert veräußern würde, das Konto müsste auf Null gesetzt werden, da der Vermögenswert für das Unternehmen nicht mehr relevant ist. Deswegen, es gäbe eine Gutschrift auf dem Vermögenskonto, eine Belastung des kumulierten Abschreibungskontos, und ein Gewinn oder Verlust abhängig vom beizulegenden Zeitwert des Vermögenswerts und dem erhaltenen Betrag.

Kumulierte Amortisation/Erschöpfung

Kumulierte Abschreibungen und kumulierte Abbauarbeiten wie kumulierte Abschreibungen; sie sind alle Kontra-Asset-Konten. Die Namenskonvention ist je nach Art des Assets unterschiedlich. Bei Sachanlagen wie Sachanlagen, es wird als Abschreibung bezeichnet.

Bei immateriellen Vermögenswerten wie Patenten, Lizenzen, oder Marken, es wird als Amortisation bezeichnet, und für ressourcenbezogene Vermögenswerte wie Minen oder Ölplattformen, Erschöpfung ist die offizielle Terminologie. Wenn Abschreibungs- oder Abschreibungsaufwendungen für das Jahr erfasst werden, die entsprechenden kumulierten Kontra-Asset-Konten werden zur Abrechnung des Aufwands gutgeschrieben.

Verwandte Lektüre

Wir wünschen Ihnen viel Spaß beim Lesen unserer Erläuterungen zu den kumulierten Abschreibungen. CFI bietet eine Fülle kostenloser Ressourcen zur Finanzanalyse und Buchhaltung, Folgendes ist mit eingeschlossen:

- Abschreibungen

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Vorlage für die Gewinn- und Verlustrechnung

-

Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es

-

So berechnen Sie die monatlich kumulierte Abschreibung

Die Abschreibung kann auf monatlicher Basis nach zwei verschiedenen Methoden berechnet werden. Im Laufe der Zeit verlieren die Vermögenswerte eines Unternehmens an Wert, was als Abschreibung bezeichn

Buchhaltung

- Was ist Abschreibung? Wie wird es berechnet?

- Was ist eine beschleunigte Abschreibung?

- Was ist die buchhalterische Abschreibung im Vergleich zur steuerlichen Abschreibung?

- Was ist das kumulierte sonstige Gesamteinkommen (AOCI)?

- Was ist eine zulässige Abschreibung?

- Was ist das alternative Abschreibungssystem (ADS)?

- Was ist der Buchwert?

- Kumulierte Abschreibung verstehen

- Wann sollten Abschreibungskosten anstelle einer kumulierten Abschreibung verwendet werden?

-

Was ist die Jahresabschreibung (SYD)?

Was ist die Jahresabschreibung (SYD)? Die Summe der Jahresabschreibung (SYD) ist eine Methode der beschleunigten Abschreibung. Ähnlich wie bei der doppelten degressiven AbschreibungDoppelte degressive AbschreibungDie doppelte degressive A...

-

Was ist die steuerliche Abschreibung?

Was ist die steuerliche Abschreibung? Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beis...