Peer-to-Peer-Kredite verstehen

Wenn Sie Geld leihen müssen, können Sie normalerweise Ihre örtliche Bank aufsuchen, um zu sehen, ob Sie für einen Kredit zugelassen werden können. Traditionelle Finanzinstitute und Banken können jedoch strengere Einkommens- und Kreditanforderungen haben, wenn es um die Kreditvergabe geht, was die Kreditaufnahme für manche zu einer Herausforderung machen kann.

Zum Glück gibt es heute verschiedene Möglichkeiten, sich Geld zu leihen. Ein neuer Ansatz in der Kreditbranche ist die Peer-to-Peer-Kreditvergabe, auch als P2P-Kreditvergabe bekannt. Diese Dienste sind webbasierte Alternativen zum traditionellen Kreditweg, wie z. B. die Nutzung von Banken oder Kreditgenossenschaften. Peer-to-Peer-Kredite können das Einkaufen von Kreditzinsen schnell und einfach machen und je nach Kreditart auch eine günstigere Option sein.

Für diejenigen, die über die Mittel zum Verleihen verfügen, kann die Peer-to-Peer-Kreditvergabe auch eine Möglichkeit zum Geldverdienen sein. Diese Form der sozialen Kreditvergabe macht Finanzierungen und Investitionen zugänglicher und ist eine Option, die für Millionen von Kreditnehmern und Investoren funktioniert hat. Experten gehen davon aus, dass der Markt für Peer-to-Peer-Kredite bis 2027 auf etwa 30 % wachsen wird.

Lassen Sie uns mehr über Peer-to-Peer-Kredite erfahren, wie sie funktionieren und ob sie für Ihre Kreditaufnahme- oder Anlageziele sinnvoll sein könnten.

Was ist Peer-to-Peer-Kreditvergabe (P2P-Kreditvergabe)?

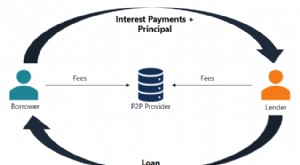

Peer-to-Peer-Kredite sind ein Online-Kreditdienst, bei dem unabhängige Investoren Kredite für Personen finanzieren, die Geld leihen möchten. Im Gegenzug kassieren die Anleger selbst die Zinsgebühren, die ein Kreditnehmer normalerweise an eine Bank oder ein Finanzinstitut zurückzahlen würde. Die meisten P2P-Kredite erfordern in der Regel keine Sicherheiten. Das gesamte Darlehen eines Kreditnehmers kann von einem einzelnen Investor oder von einer Gruppe verschiedener Investoren finanziert werden, die kleinere Beträge anbieten.

Durch den Wegfall des Zwischenhändlers gibt ein P2P-Kreditdienst den Anlegern die Möglichkeit, eine höhere Rendite auf ihre ursprüngliche Investition zu erzielen. Gleichzeitig gehen diese Anleger jedoch das Risiko ein, einem Kunden oder Unternehmen Geld zu leihen, das sein Darlehen möglicherweise nicht wie versprochen zurückzahlt. P2P-Kredite bieten sowohl besicherte als auch unbesicherte Kredite – die meisten Kredite sind jedoch unbesicherte Privatkredite.

Wie funktioniert Peer-to-Peer-Kreditvergabe?

Peer-to-Peer-Kredite werden über Online-Plattformen zur Verfügung gestellt, die Kreditnehmer mit Investoren zusammenbringen, die bereit sind, Kredite zu vergeben. Sie können es damit vergleichen, wie eharmony die Beinarbeit für Sie erledigt, um Ihre perfekte Übereinstimmung zu finden. Der Unterschied besteht hier darin, dass P2P-Kreditnehmer und Investoren niemals direkt miteinander handeln.

Von der Bestimmung der Kreditwürdigkeit über die Festlegung der Zinssätze und Gebühren bis hin zum Einzug von Zahlungen erledigen die Plattformen alles. Insgesamt ist die P2P-Kreditvergabe ein ziemlich unkomplizierter Prozess. Mal sehen, wie es sowohl für den Kreditnehmer als auch für den Investor aussieht.

Peer-to-Peer-Kredite für Kreditnehmer

So sieht der Prozess normalerweise aus, wenn Sie ein Kreditnehmer sind, der P2P-Kredite nutzen möchte:

- Vergleichen Sie P2P-Plattformen und Kreditrichtlinien. (Marktplätze können unterschiedliche Gebühren, Zinssätze, Mindestanforderungen an die Kreditwürdigkeit, maximale Kreditbeträge usw. haben.)

- Bewerben Sie sich bei der Plattform, die Ihnen gefällt, indem Sie die Bewerbung ausfüllen. Dies erfordert möglicherweise eine Bonitätsprüfung, aber auf einigen Websites können Sie eine Vorabgenehmigung beantragen. (Denken Sie daran, dass dies eine weiche Anfrage ist und sich nicht auf Ihre Kreditwürdigkeit auswirkt.)

- Wenn genehmigt, berechnen Sie Ihre monatliche Zahlung basierend auf Ihrem angegebenen Zinssatz und den angegebenen Bedingungen. Stellen Sie dann fest, ob Ihre Zahlungen innerhalb Ihres Budgets liegen.

- Warten Sie, bis Investoren Ihren Eintrag überprüft haben. Je nach Anlegerinteresse kann Ihr Darlehen am selben Tag oder bis zum Ablauf Ihrer Notierung vollständig finanziert werden.

- Nach der Genehmigung erhalten Sie die Mittel und beginnen mit den planmäßigen Darlehenszahlungen.

Peer-to-Peer-Kredite für Investoren

Lassen Sie uns nun den Prozess für einen Investor durchgehen:

-

- Vergleichen Sie P2P-Plattformen und ihre Richtlinien für Investoren. (Achten Sie auf Servicegebühren, da diese letztendlich die Rendite Ihrer Investition schmälern.)

- Sobald Sie eine Seite ausgewählt haben, erstellen Sie ein Konto.

- Erkunden Sie verschiedene Kreditoptionen. (Einige P2P-Kredit-Apps bewerten Kredite, um das Abwägen von Risiken zu erleichtern, und bieten manchmal sogar automatische Investitionswerkzeuge.)

- Wählen Sie eine Investition und weisen Sie Ihr Geld zu. (Im Allgemeinen können Sie entweder den gesamten Kredit finanzieren oder Ihr Portfolio diversifizieren, indem Sie einen kleinen Teil vieler verschiedener Kredite finanzieren.)

- Melden Sie sich auf der Website an, um Ihre Einnahmen und den Fortschritt Ihrer Investitionen zu überprüfen. Anschließend können Sie die erzielten Gewinne entweder reinvestieren oder abheben.

Arten von Peer-to-Peer-Darlehen

P2P-Darlehen begannen ursprünglich als unbesicherte Privatkredite, die Sie für jeden legalen Zweck ausleihen konnten und keine Sicherheiten stellen mussten. Privatkredite sind nach wie vor die gängigsten P2P-Kredite und auch die flexibelsten. Sie sind jedoch nicht die einzigen. Werfen wir einen Blick auf die 3 Haupttypen.

Peer-to-Peer-Privatkreditvergabe

P2P-Privatkredite können verwendet werden, um Dinge wie Arztrechnungen, Autokäufe, Heimwerkerarbeiten, Urlaub, andere große Anschaffungen oder Schuldenkonsolidierung zu decken. Sie verhalten sich genauso wie ein Privatdarlehen von einer traditionellen Bank oder einem Finanzinstitut, außer dass es natürlich stattdessen von einzelnen Investoren finanziert wird.

Peer-to-Peer-Geschäftskreditvergabe

Kleine Unternehmen erhalten häufig P2P-Darlehen, um ihr Geschäft zu gründen oder zu entwickeln. Diese Kredite können verwendet werden, um neue Produkte zu entwickeln, Marketingkampagnen zu starten oder das Geschäft durch die Einstellung neuer Mitarbeiter auszubauen. P2P-Kreditplattformen sind eine attraktive Quelle für Geschäftskredite, da Kreditnehmer ihre Kreditvorschläge mehreren Kreditgebern vorlegen können und so ihre Chancen auf eine Genehmigung erhöhen.

Peer-to-Peer-Studenten- oder Bildungsdarlehensvergabe

P2P-Studentendarlehen werden in der Regel als Pauschaldarlehen vergeben, um dem Kreditnehmer die Möglichkeit zu geben, das Geld für schulbezogene Ausgaben aufzuteilen. Obwohl es am besten ist, staatliche Studienbeihilfeoptionen zu nutzen, bevor Sie andere Darlehen in Betracht ziehen, können P2P-Kreditplattformen auch wettbewerbsfähige Zinsen für Studiendarlehen anbieten.

Staatliche Beschränkungen für P2P-Kredite

Obwohl P2P-Kredite über Staatsgrenzen hinweg vergeben werden können, sind nicht alle P2P-Plattformen in jedem Bereich verfügbar. Die meisten Staaten haben Optionen, aber einige können sehr einschränkend sein, wie die Beschränkungen von Iowa. Durchsuchen Sie die Websites der wichtigsten P2P-Kreditgeber nach weiteren Einzelheiten.

Wo man einen Peer-to-Peer-Darlehen bekommt

Es gibt mehrere Online-Marktplätze, die P2P-Kredite anbieten. Sobald ein Kreditnehmer die Art des P2P-Darlehens identifiziert hat, das er beantragen möchte, muss er eine Kreditvergabeseite auswählen. Sobald ihr Antrag genehmigt wurde, müssen sie die ihnen angebotenen Darlehensbedingungen und den Zinssatz überprüfen.

Wenn der Kreditnehmer mit den Bedingungen zufrieden ist, kann er seine Kreditliste auf der Plattform einreichen und darauf warten, dass Investoren sie finanzieren. Dies ist normalerweise der Fall, wenn eine harte Bonitätsprüfung durchgeführt wird. Sobald das P2P-Darlehen finanziert ist, werden die Mittel auf das Bankkonto des Kreditnehmers eingezahlt und er muss die vereinbarten planmäßigen Zahlungen einhalten.

Beliebte P2P-Kreditgeber

Die P2P-Kreditbranche wird immer beliebter. Im Jahr 2022 beträgt die Größe der P2P-Kreditbranche in den USA nach Angaben von IBISWorld fast 938,6 Millionen US-Dollar. Die Liste der P2P-Kreditplattformen wächst ständig, aber diese 6 Kreditgeber repräsentieren derzeit einige der größten Namen in der Branche:

- Neuling

- Gedeihen

- Peerform

- SoFi

- LendingClub

- Funding Circle (Geschäftskredite)

Obwohl dies beliebte Websites sind, stellen Sie immer sicher, dass Sie alle Kreditgeber auf Ihrem Radar recherchieren und sich Bewertungen aus seriösen Quellen ansehen, bevor Sie einen Kredit beantragen. Um etwas auszuleihen, müssen Sie vertrauliche und persönliche Informationen angeben, also sollten Sie sichergehen, dass Sie in guten Händen sind.

So qualifizieren Sie sich für ein Peer-to-Peer-Darlehen

P2P-Kreditgeber prüfen die Kreditwürdigkeit, um Kreditnehmer zu qualifizieren, und sie berücksichtigen auch die Länge und Höhe eines Kredits, um den Zinssatz zu bestimmen. Qualifizierende Kredit-Scores können variieren, aber im Allgemeinen ist ein Kredit-Score von mehr als 580 erforderlich. Wie bei anderen Privatkrediten gilt auch hier:Je besser Ihre Kreditwürdigkeit, desto günstiger die Kreditlaufzeit und der Zinssatz.

P2P-Kredite sind in der Regel für Personen mit geringerer Kreditwürdigkeit zugänglich, da einzelne Anleger mehr Spielraum bei der Festlegung von Genehmigungsquoten haben als Banken, Kreditgenossenschaften oder andere traditionelle Kreditinstitute. Der Online-Antrag für P2P-Kredite ähnelt dem, den Sie ausfüllen würden, wenn Sie zu einer Bank gehen würden, um einen Kredit aufzunehmen. Es sammelt Informationen über Ihren beruflichen Werdegang, Ihr Einkommen, Ihre monatlichen Ausgaben usw. Einige Unterlagen, die Sie möglicherweise einreichen müssen, umfassen:

- Steuerformulare (W-2s und 1099s)

- Steuererklärungen

- Aktuelle Kontoauszüge

- Gehaltsabrechnungen

- Kopie eines amtlichen Lichtbildausweises

Vor- und Nachteile von Peer-to-Peer-Krediten

Bei den meisten Finanzprodukten gibt es in der Regel Vor- und Nachteile zu beachten und abzuwägen, insbesondere wenn es um die Kreditaufnahme geht. Schauen wir uns einige der Vorteile sowohl für den Kreditnehmer als auch für den Investor bei der P2P-Kreditvergabe an, zusammen mit den Nachteilen.

Vorteile

| Für den Kreditnehmer | Für den Investor |

| Schneller Finanzierungsprozess: Sie werden Ihren Antrag innerhalb weniger Minuten abschließen, und wenn Sie genehmigt werden, können Sie Ihr Geld manchmal innerhalb einer Woche erwarten. | Höhere Renditen: P2P-Kredite bieten im Allgemeinen höhere Renditen im Vergleich zu anderen Arten von Investitionen. |

| Niedrigere Zinssätze: P2P-Darlehen werden aufgrund des großen Wettbewerbs zwischen den Kreditgebern normalerweise mit niedrigeren Zinssätzen als Banken angeboten. | Einfachere Diversifizierung Ihres Portfolios: P2P-Kreditplattformen können es sehr einfach machen, Kapital auf mehrere Investitionen zu verteilen, um das Risiko zu reduzieren. |

Nachteile

| Für den Kreditnehmer | Für den Investor |

| Möglicherweise fallen für Sie höhere Gebühren an: P2P-Kreditgeber erheben in der Regel Bearbeitungsgebühren, die zwischen 1 % und 8 % Ihres Kreditbetrags liegen. | Nicht bundesweit geschützt: Die Regierung bietet den Kreditgebern im Falle eines Ausfalls des Kreditnehmers keine Versicherung oder irgendeine Form von Schutz. P2P-Investitionen sind auch nicht FDIC-versichert. |

| Versäumte Zahlungen können Ihrer Kreditwürdigkeit schaden : P2P-Kredit-Apps melden Zahlungsdetails an Kreditauskunfteien. Es wird vermutet, dass P2P-Kreditgeber überfällige Zahlungen schneller an Inkassobüros übermitteln können als traditionellere Kreditquellen. | Mehr Risiken: Obwohl ein Investor Ratings und Kreditauskünfte verwenden kann, um das Risiko einzuschätzen, gibt es nie eine Garantie dafür, dass jeder Kreditnehmer sein Darlehen zurückzahlen wird. |

Alternativen zu Peer-to-Peer-Krediten

P2P-Kredite können eine innovative Möglichkeit sein, Geld zu leihen, insbesondere für diejenigen, die Schwierigkeiten haben, sich für traditionelle Kredite zu qualifizieren. Aber es ist nicht die perfekte Ausleihoption für jede Person. Ziehen Sie diese Alternativen in Betracht, wenn Sie Zugang zu Finanzmitteln benötigen, aber nicht glauben, dass P2P-Kredite das Richtige für Sie sind:

- Persönliche Darlehen: Diese Kredite können verwendet werden, um unerwartete Ausgaben zu bezahlen, und wenn Sie eine faire Kreditwürdigkeit haben, sichern Sie sich garantiert einen fairen Zinssatz.

- Kreditkarten: Kreditkarten können großartige Finanzinstrumente sein, mit denen Sie Ihre Kredithistorie erstellen und Prämien verdienen können. Allerdings kann der durchschnittliche Kreditkartenzinssatz hoch sein, und es kann auch eine teure Möglichkeit sein, größere Anschaffungen über einen langen Zeitraum zu finanzieren.

- Heimkreditlinie: Eigenheimbesitzer können eine Home-Equity-Kreditlinie (HELOC) in Betracht ziehen, die ein revolvierendes Finanzierungsinstrument ist, das die Flexibilität einer Kreditkarte oder einer anderen Art von Darlehen bietet, jedoch mit einem niedrigeren Zinssatz.

Sie können auch mit Ihrer Hausbank oder Kreditgenossenschaft sprechen, wenn Sie Geld leihen möchten. Ihr Finanzinstitut kann sehen, wie oft Sie Einzahlungen tätigen und wie viel Sie auf Ihrem Sparkonto haben, und ist daher möglicherweise bereit, Ihnen Geld zu leihen.

Sehen Sie sich den Chime Credit Builder an, um noch heute einen Kredit aufzubauen!

Erfahren Sie mehr über die Chime Credit Builder Secured Visa Credit Card¹ ohne Jahresgebühr oder Bonitätsprüfung.

Häufig gestellte Fragen

Welche Kreditwürdigkeit benötige ich für einen P2P-Kredit?

In der Regel benötigen Sie eine Punktzahl von mindestens 580, um einen P2P-Kredit zu erhalten. Die Mindestbonität für einen Kredit variiert jedoch letztendlich je nach Kreditgeber. Wenn Sie eine niedrige Kreditwürdigkeit haben, vergleichen Sie die auf einer P2P-Kreditplattform verfügbaren Zinssätze mit denen eines anderen Kreditgebers, der Privatkredite für schlechte Kreditwürdigkeit anbietet.

Wie viel kann ich mit einem P2P-Darlehen leihen?

Einige P2P-Kreditgeber bieten Kredite bis zu 40.000 US-Dollar für Kreditnehmer an, die als „sehr kreditwürdig“ gelten. Die meisten anderen fallen in den Bereich von 10.000 bis 25.000 US-Dollar. Bevor Sie einen Kredit über einen P2P-Kreditgeber beantragen, sollten Sie immer die Kreditlimits überprüfen.

Erscheinen P2P-Darlehen in einer Kreditauskunft?

P2P-Kreditgeber melden Zahlungsinformationen an die Kreditauskunfteien, genau wie herkömmliche Gläubiger und Kreditgeber. Dies bedeutet, dass pünktliche Zahlungen bei einem P2P-Darlehen Ihre Kreditwürdigkeit im Laufe der Zeit verbessern, während verspätete oder versäumte Zahlungen Ihrer Kreditwürdigkeit schaden können.

Welche Gebühren erheben P2P-Kreditgeber?

P2P-Kreditplattformen können sowohl von Kreditgebern als auch von Kreditnehmern Gebühren erheben, daher ist es wichtig, die Bedingungen der von Ihnen gewählten Plattform zu überprüfen, bevor Sie einen Kredit annehmen oder Ihre Investitionsdollar übergeben. Einige Plattformen berechnen dem Investor eine „Servicegebühr für Investoren“, die etwa 1 % der Zahlungen betragen kann, die bis zum Fälligkeitsdatum des Darlehens eingegangen sind.

Wofür kann ich einen P2P-Kredit verwenden?

Viele P2P-Kreditgeber bieten ungesicherte Privatkredite an, was bedeutet, dass Sie die Gelder für fast jeden legalen Zweck verwenden können. Die meisten Kreditplattformen bitten Sie jedoch, anzugeben, wofür das Darlehen verwendet werden soll. Beliebte Anwendungen für Kredite sind Renovierungsarbeiten, Arztrechnungen, größere Anschaffungen sowie Schuldenkonsolidierung. Einige Darlehen unterliegen Einschränkungen, z. B. können Sie die Mittel möglicherweise nicht zur Zahlung von Hochschulkosten oder Investitionen verwenden.

Kann ich Peer-to-Peer-Kredite mit schlechter Kreditwürdigkeit beantragen?

P2P-Darlehen können eine Option für Kreditnehmer mit schlechter Kreditwürdigkeit sein, aber sie können höhere Zinssätze haben. Jede P2P-Kreditplattform hat ihre eigenen Anforderungen an die Entscheidung, wer sich für einen Kredit qualifiziert, und diese können strenger sein als die traditioneller Kreditgeber. Zusätzlich zu den Kreditwerten können P2P-Kreditgeber auch andere Einkommensanforderungen haben oder einen Nachweis über Ihre Bildungsabschlüsse oder Ihren beruflichen Werdegang verlangen.

Ist Peer-to-Peer-Kreditvergabe sicher?

Die meisten etablierten P2P-Kreditgeber schützen Ihre Informationen genau wie jedes andere Finanzinstitut, und die gesamte Kommunikation sollte immer über einen verschlüsselten Browser oder eine mobile Anwendung erfolgen. P2P-Kreditplattformen werden ebenfalls auf Landes- und Bundesebene reguliert und müssen über die entsprechenden Lizenzen in den Staaten verfügen, in denen sie tätig sind.

Abschließende Gedanken

Wenn Sie keine hervorragende Kreditwürdigkeit haben oder vielleicht den Mittelsmann ausschalten möchten, könnte P2P-Kredite eine Option für Sie sein. Aber bevor Sie eine Bewerbung abschließen, sollten Sie immer Folgendes vergleichen:

- Zinssätze

- Gebühren

- Rückzahlungsbedingungen

- Maximale Darlehensbeträge

- Zeitleisten

Nicht alle Kreditgeber oder Plattformen werden auf die gleiche Weise geführt, also stellen Sie sicher, dass Sie Ihre Recherchen durchgeführt haben, bevor Sie einen Kredit über einen P2P-Kreditgeber beantragen, um sicherzustellen, dass Sie den besten Schritt für Ihre Finanzen machen!

-

Truth in Lending Act (TILA):Ihre Rechte verstehen

Was ist die Wahrheit im Kreditvergabegesetz? Der von Senator William Proxmire eingeführte und am 29. Juni 1968 erlassene Truth in Lending Act (TILA) sollte den Verbrauchern helfen, die Kreditbedingun

-

Was ist Peer-to-Peer-Kreditvergabe?

Neu bei Peer-to-Peer-Krediten? Es ist eine Art der Kreditvergabe, die es in den USA seit über 15 Jahren gibt und die in dieser Zeit weiter gewachsen ist. Es ist eine Möglichkeit für Kreditnehmer, auf

Bankgeschäfte

- Militärkreditkosten verstehen

- Die Zahlung in Sachdarlehen verstehen

- Die Vorteile von Peer-to-Peer-Krediten

- Kreditauswirkungen von Peer-to-Peer-Krediten

- Eine Einführung in die Peer-to-Peer-Kreditvergabe

- Geld an Freunde zu leihen ist nie einfach

- Peer-to-Peer-Kredite vs. Familienkredite

- Ein Blick auf Social Lending

- Kredite mit negativer Tilgung verstehen

-

Was ist Peer-to-Peer (P2P)-Kredite?

Was ist Peer-to-Peer (P2P)-Kredite? Peer-to-Peer-Kreditvergabe ist eine Form der direkten Kreditvergabe an Einzelpersonen oder Unternehmen, ohne dass ein offizielles Finanzinstitut als Vermittler auftritt. Zu den Instituten, die gemeinh...

-

Den effektiven Jahreszins (APR) verstehen

Den effektiven Jahreszins (APR) verstehen Ein effektiver Jahreszins oder effektiver Jahreszins ist ein schneller Weg, um zu sehen, was eine Kreditkarte oder ein Kredit kostet. Erfahren Sie, was der effektive Jahreszins eines Darlehens bedeute...