Implizite Volatilität:Erkennen von hohen Volatilitäten und Ausrichten Ihrer Optionen

Implizite Volatilität ist wie die Schwerkraft. Sie können es nicht direkt beobachten, Aber du weißt, dass es da ist, und es ist messbar. Und es ist ziemlich wichtig, auch. So wie die Schwerkraft unser tägliches Leben beeinflusst, Die implizite Volatilität ist ein wichtiger Bestandteil bei der Optionspreisgestaltung. Und „was eingepreist ist“ kann ein Schlüsselfaktor dafür sein, ob Ihr Optionshandel profitabel ist.

Implizite vs. historische Volatilität:Erwartungen und Realität

Die implizite Volatilität (IV) ist ein statistisches Maß, das die wahrscheinliche Bandbreite der zukünftigen Kursänderung einer Aktie widerspiegelt. Es wird mit einem derivativen Preismodell berechnet, Dies ist eine ausgefallene Art zu sagen, dass es die Punkte zwischen dem Optionspreis der Aktie und den Erwartungen des Marktes für die Zukunft verbindet.

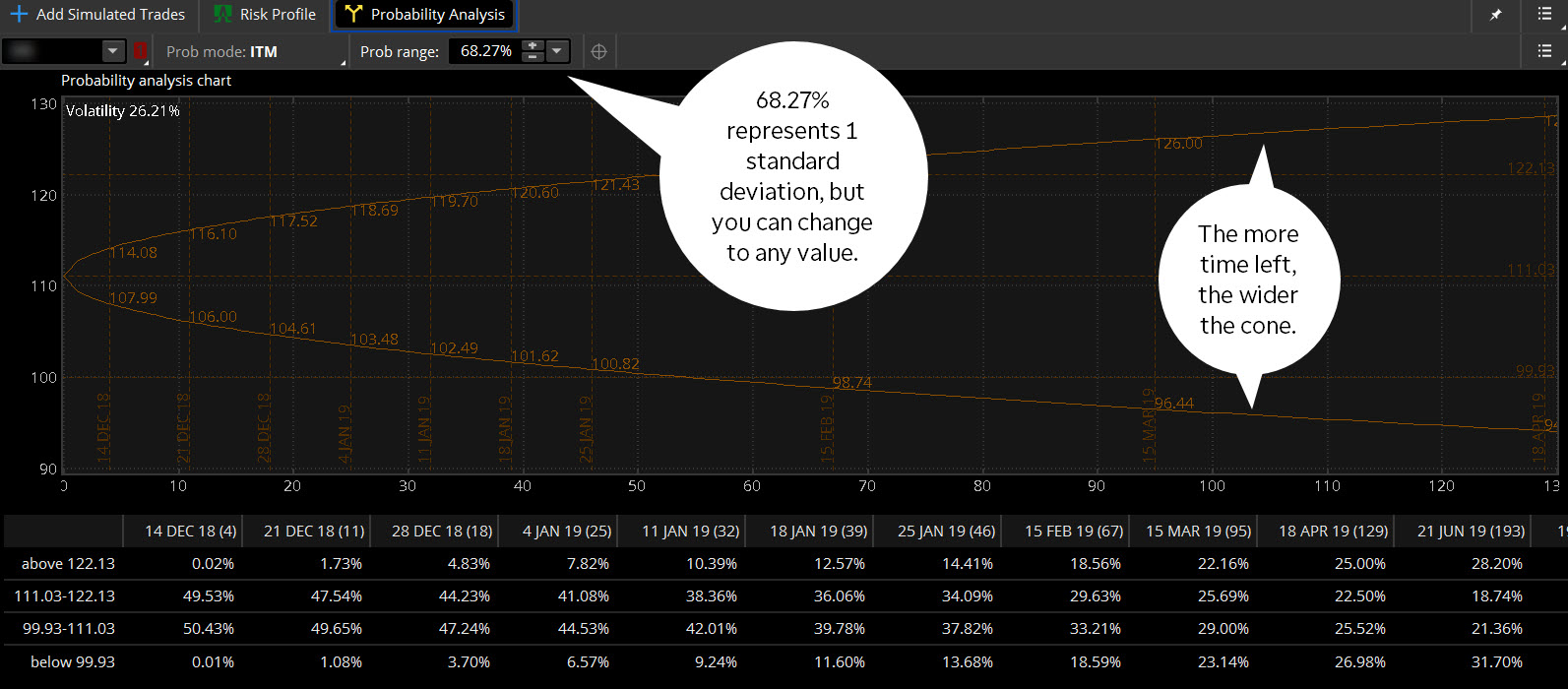

Allgemein, je höher die implizite Volatilität einer Option ist, je höher sein Preis, und desto größer ist die erwartete Preisänderung der zugrunde liegenden Aktie. Es gibt einen großen Vorbehalt, obwohl:IV sagt die nicht voraus Richtung des Umzugs, nur die Größe und Wahrscheinlichkeit. Für eine grafische Darstellung, Sie können einen Wahrscheinlichkeitskegel verwenden, wie in Abbildung 1 gezeigt.

Ein Wahrscheinlichkeitskegel verwendet IV, um eine Reihe von zukünftigen Preisergebnissen vorherzusagen. Die Beispielaktie unten, mit einem Volumen von 26,21 %, zeigt eine Wahrscheinlichkeit von 68,27 %, dass der Preis an jedem zukünftigen Datum innerhalb der festgelegten Spanne landet. Warum 68,27 %? Statistikfreaks wissen das, unter Normalverteilung, 68,27 % der Beobachtungen liegen innerhalb einer Standardabweichung vom Mittelwert. Sie können den Kegel jedoch in einen beliebigen Wahrscheinlichkeitsbereich ändern.

ABBILDUNG 1:PROBABILITÄTSANALYSE. Ein Wahrscheinlichkeitskegel verwendet implizites Vol, um eine Reihe von zukünftigen Preisergebnissen mit einem bestimmten Wahrscheinlichkeitsniveau anzuzeigen. Die thinkorswim-Plattform legt den Standardwert auf 68,27% fest. um eine Standardabweichung darzustellen, Benutzer können jedoch ein beliebiges Wahrscheinlichkeitsniveau auswählen. Um das Werkzeug zu verwenden, unter dem Analysieren Tab, auswählen Wahrscheinlichkeitsanalyse . Bildquelle:der TD Ameritrade Denkerschwimmen ® Plattform Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Auf der anderen Seite, Die historische Volatilität ist ein Maß für die tatsächliche, oder realisiert, Volatilität im Laufe der Zeit. Der Hauptunterschied besteht darin, dass die historische Volatilität auf die Volatilität der historischen Kurse einer Aktie zurückblickt und nicht auf die zukünftige Volatilität, die durch die Optionen der Aktie impliziert wird. Der Vergleich der historischen und der impliziten Volatilität kann eine nützliche Methode sein, um zu verstehen, wie viel erwartete Volatilität in Optionen eingepreist wird und wie viel sie tatsächlich eintreten wird. Merken Sie sich, jedoch, dass die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Ergebnisse ist.

Ansonsten bleibt alles gleich, ein höherer IV im Vergleich zur historischen Volatilität deutet darauf hin, dass Optionen teuer sind, während eine niedrigere IV darauf hindeutet, dass Optionen kostengünstig sind.

Die Bedeutung von Mean-Reverting

Die implizite Volatilität hat eine Tendenz zur Mittelwertumkehr, Das heißt, es gibt Perioden, in denen er von seinem historischen Durchschnitt abweicht und dann zum Durchschnitt zurückkehrt (oder zurückfällt), oder bedeuten.

Zu den Gründen, warum die implizite Volatilität einer Option von ihrem historischen Durchschnitt abweichen kann, gehören bevorstehende Gewinnmitteilungen, Unsicherheit in Bezug auf die Wirtschaft oder die Zinssätze und die Fed, oder bevorstehende Nachrichten wie ein Urteil über ein neues Medikament oder eine Fusion oder Übernahme. Der Schlüssel ist zu erkennen, wenn die implizite Volatilität im Vergleich zu ihrem historischen Durchschnitt auf einem extremen Niveau liegt, dann einen Trade entsprechend strukturieren.

Für Optionshändler, die eine Meinung über die zukünftige Richtung eines Aktienkurses haben, Volatilitätsüberlegungen könnten die Wahl zwischen Kauf und Verkauf beeinflussen. Im Allgemeinen, wenn die implizite Volatilität einer Option hoch ist und sinkt, Qualifizierte Händler könnten Leerverkäufe als Option in Betracht ziehen, um ein negatives Volatilitätsrisiko zu erzielen. Umgekehrt, wenn die implizite Volatilität einer Option niedrig ist und steigt, Ein Trader könnte eine Long-Position in Erwägung ziehen, um ein positives Engagement in der Volatilität zu erzielen.

Welche Optionsstrategie Sie auch wählen, Sie können einen Trade möglicherweise verbessern, indem Sie eine direktionale Meinung mit den Volatilitätserwartungen ausrichten.

Zusammenfassend, für Zeiten hoher impliziter Volatilität, erwägen Verkaufsstrategien wie Covered Calls, Bargeldbesicherte oder nackte Puts, oder Kreditspreads.

Für Zeiten geringer impliziter Volatilität, erwägen Kaufstrategien wie Long Calls oder Puts, oder Debit-Spreads.

Sind Optionen die richtige Wahl für Sie?

Während der Optionshandel einzigartige Risiken birgt und definitiv nicht für jeden geeignet ist, wenn Sie glauben, dass der Optionshandel zu Ihrer Risikotoleranz und Ihrer allgemeinen Anlagestrategie passt, TD Ameritrade kann Ihnen helfen, Ihre Handelsstrategien für Optionen mit leistungsstarken Handelsplattformen zu verfolgen. Ressourcen zur Ideengenerierung, und die Unterstützung, die Sie brauchen.

Erfahren Sie mehr über die potenziellen Vorteile und Risiken von Handelsoptionen.

-

Alternative Investments:Was sie sind und Ihre Optionen

Geld sparen auf Geldmärkten oder CDs, und Investitionen in den Aktienmarkt über Aktien und Anleihen über 401(k)s oder IRAs sind der Ausgangspunkt für viele von uns, wenn sie versuchen, ihr Geld über e

-

Ziele hoch und tue alles in deiner Kontrolle, um dein bestes Selbst zu werden

Die Welt ist voller Paradoxien. Einer der größten ist der Kompromiss zwischen hohen und niedrigen Erwartungen. Es ist eine Voraussetzung, um Ihr bestes Selbst zu werden. Einerseits, Wir müssen damit

Optionen

- Implizite vs. Realisierte Volatilität

- Optionen Volatilität Q&A:VIX,

- Ihre Investmentfonds-Optionen

- Erklärung der Timer-Anrufoptionen

- Den Wert Ihrer Optionen kennen

- Nützliche Tools zur Berechnung der impliziten Volatilität von Optionen

- Hilfreiche Tipps für den Handel mit Put- und Call-Optionen

- Wählen Sie Ihren Aktien- und Optionsbroker

- Tipps für Ihre 401k und Marktvolatilität

-

Was ist implizite Volatilität (IV)?

Was ist implizite Volatilität (IV)? Die implizite Volatilität (IV) verwendet den Preis einer Option, um zu berechnen, was der Markt über die zukünftige Volatilität der zugrunde liegenden Aktie der Option sagt. IV ist einer von sechs Fak...

-

Was ist ein Volatilitätslächeln?

Was ist ein Volatilitätslächeln? Ein Volatilitätslächeln bezieht sich auf eine U-förmige grafische Darstellung des Musters, das durch die impliziten Volatilitäten mehrerer Optionskontrakte mit demselben Verfallsdatum erzeugt wird. Da...