Was ist ein Volatilitätslächeln?

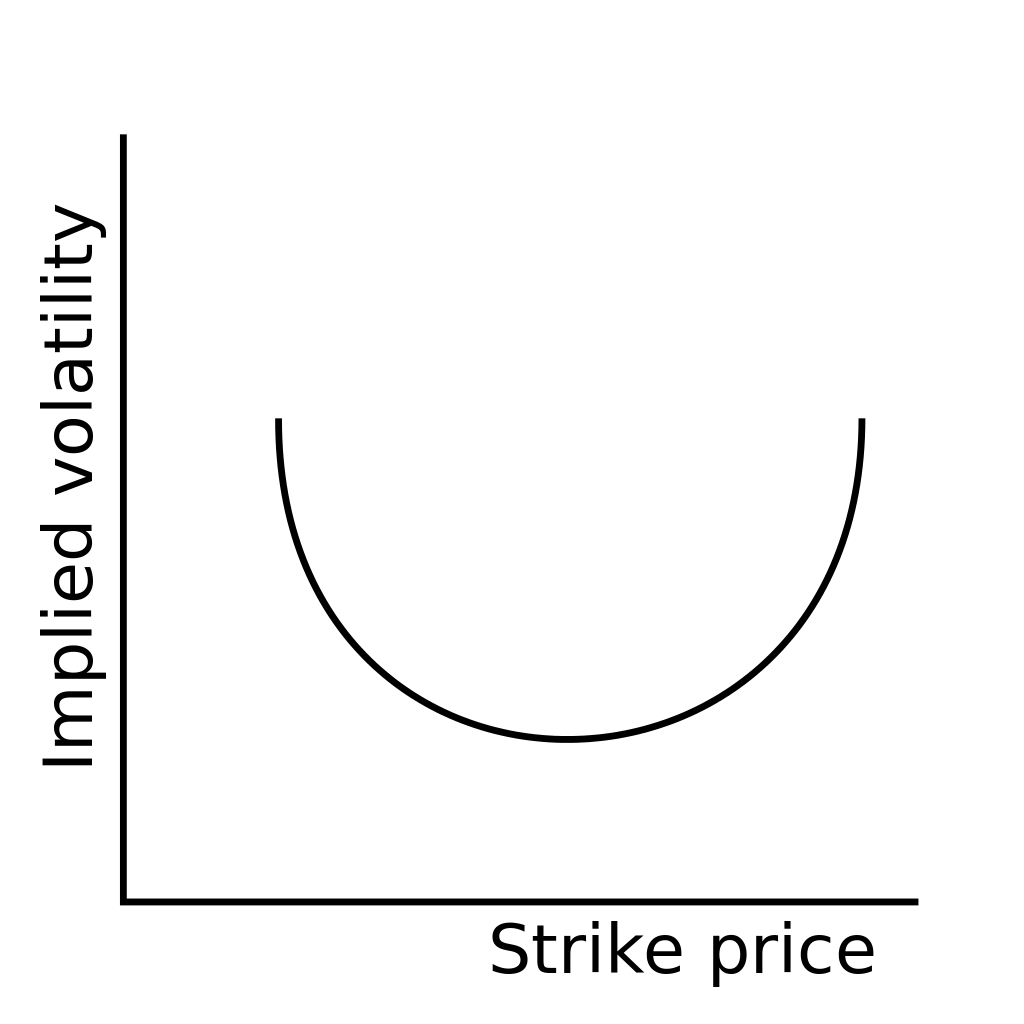

Ein Volatilitätslächeln bezieht sich auf eine U-förmige grafische Darstellung des Musters, das durch die impliziten Volatilitäten mehrerer Optionskontrakte mit demselben Verfallsdatum erzeugt wird. Das geografische Muster, das erhalten wird, wenn die Werte verschiedener impliziter Volatilitäten implizite Volatilität (IV) Die implizite Volatilität – oder einfach IV – verwendet den Preis einer Option, um zu berechnen, was der Markt über die zukünftige Volatilität sagt, werden den Ausübungspreisen ihrer entsprechenden Optionen; eine Linie wird so erstellt, dass sie an einem oder beiden Enden nach oben geneigt ist, ähnlich einem Lächeln.

Zusammenfassung

- Ein Volatilitätslächeln bezieht sich auf eine U-förmige grafische Darstellung des Musters, das durch implizite Volatilitäten mehrerer Optionskontrakte mit demselben Verfallsdatum erzeugt wird.

- Die Daten, die in einer Situation aufgezeichnet werden, in der Out-of-the-Money- oder In-Money-Optionen eine höhere implizite Volatilität aufweisen als bei den Geldoptionen, werden als Lächeln bezeichnet.

- Das erste Volatilitätslächeln in der Finanzgeschichte war nach dem Börsencrash am Schwarzen Montag von 1987.

Wann wird ein Volatilitätslächeln beobachtet?

Die Preisfestsetzung für eine Option ist kompliziert, da die Bewertung einer Option von externen Faktoren beeinflusst wird. wie die verbleibende Zeit bis zur Fälligkeit der Option, der AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann, je nach Option, und die erwartete Volatilität, oder implizite Volatilität des Basiswerts. Diese Unregelmäßigkeit spiegelt sich wider, wenn im Markt ein Volatilitätslächeln beobachtet wird.

Die offensichtlichste Hypothese, die erklärt, warum Volatilitätslächeln beobachtet werden, ist, dass es eine höhere Nachfrage nach In-The-Money- oder Out-of-Money-Optionen im Gegensatz zu Optionen gibt, die am Geld sind.

Optionsmodelle, die im Vergleich zum Black-Scholes-Modell verfeinert und entwickelt sind, haben zu einer Überbewertung von Out-of-the-Money-Optionen geführt. Dies geschieht, um die übermäßige Risikoexposition im Zusammenhang mit Optionen außerhalb des Geldes zu berücksichtigen.

Die Daten, die in einer Situation aufgezeichnet werden, in der Out-of-the-Money- oder In-Money-Optionen eine höhere implizite Volatilität aufweisen als bei den Geldoptionen, werden als Lächeln bezeichnet. Dies bedeutet, dass, wenn sich der Ausübungspreis der Optionen vom aktuellen Marktpreis dieser Option entfernt, die implizite Volatilität für die Put- und Call-Optionen steigt.

Allgemein, die implizite Volatilität von at the money (ATM)At the money (ATM) beschreibt eine Situation, in der der Ausübungspreis einer Option dem aktuellen Marktpreis des Basiswerts entspricht. Es ist ein Konzept der Optionen tendenziell niedrig bleiben. Daher, die Existenz eines Lächelns implizierte, dass ein Vermögensverwalter in der Regel Call-Optionen gegenüber Put-Optionen vorziehen würde.

Das Black-Scholes-Modell

Volatilitätslächeln sind keine typischen Beobachtungen, und die Black-Scholes-Optionstheorie basiert auf einer völlig flachen Volatilitätskurve.

Das Black-Scholes-Modell ist die Standardformel, die für die Preisbildung von Derivaten verwendet wird. vor allem Optionen. Wenn die implizite Volatilität von Optionen gegen die entsprechenden Ausübungspreise aufgetragen wird, das Black-Scholes-Modell sagt voraus, dass die erhaltene Kurve flach ist. Dies bedeutet, dass alle Optionen am selben Tag verfallen und einen Basiswert tragen, der zum gleichen Preis bewertet, die gleiche implizite Volatilität aufweisen.

Jedoch, es gilt nicht immer. Märkte sind oft Zeugen von Extremereignissen, die dazu neigen, Inkonsistenzen in den allgemeinen Markttrends zu schaffen. Ein zum ersten Mal in der Finanzgeschichte verzeichnetes Volatilitätslächeln war nach dem Börsencrash des Schwarzen Montags von 1987Schwarzer Montag Der „Schwarze Montag“ – wie er heute genannt wird – fand am 19. Oktober (einem Montag) 1987 statt Tag, Aktienmärkte auf der ganzen Welt stürzten ab, obwohl die.

Wenn ein Extremereignis eintritt, es kann zu einer erheblichen Verschiebung der Optionspreise führen, Deshalb muss sie bei der impliziten Volatilität berücksichtigt werden. Daher, beim Erstellen von FinanzmodellenArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen umfassen:3-Auszugsmodell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen, Es muss die Möglichkeit des Auftretens von Extremereignissen berücksichtigt werden.

Was sind die Grenzen eines Volatilitätslächelns?

Ein Volatilitätslächeln ist nur ein Modell, und die implizite Volatilität von Optionen muss nicht unbedingt damit übereinstimmen. Es kann sein, dass die implizite Volatilität eher auf einen Rückwärts- oder Vorwärtsschieflauf als auf ein Lächeln ausgerichtet ist. In der Regel, Forex-Optionen und kurzfristige Aktienoptionen stimmen tendenziell mit Volatilitätslächeln überein. Auf der anderen Seite, langfristige Aktienoptionen und Indexoptionen neigen eher zur Ausrichtung auf einen Skew.

Ein Volatilitätslächeln hat möglicherweise nicht immer eine saubere U-Form. Es kann aufgrund externer Marktfaktoren auftreten, wie Nachfrage- und Angebotsungleichgewichte. Daher, ein Anleger muss mehrere Faktoren bei Handelsentscheidungen treffen. Ein Volatilitätslächeln ist lediglich ein Indikator dafür, welches Marktsegment wahrscheinlich eine geringere Preisvolatilität aufweisen wird.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Schwarzer DienstagSchwarzer DienstagDer Schwarze Dienstag ist der Börsencrash vom 29. Oktober, 1929. Es gilt als der katastrophalste Marktcrash in der Geschichte der Vereinigten Staaten. Dem Black Tuesday-Ereignis gingen der Crash der London Stock Exchange und der Black Monday voraus

- BörseBörseEine Börse ist ein Marktplatz, auf dem Wertpapiere, wie Aktien und Anleihen, werden gekauft und verkauft. Börsen ermöglichen es Unternehmen, Kapital zu beschaffen, und Anlegern, fundierte Entscheidungen anhand von Echtzeit-Preisinformationen zu treffen. Börsen können ein physischer Standort oder eine elektronische Handelsplattform sein.

- Volatility ArbitrageVolatility ArbitrageVolatility Arbitrage bezieht sich auf eine Art statistischer Arbitrage-Strategie, die im Optionshandel eingesetzt wird. Es generiert Gewinne aus der Differenz

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

-

Was ist ein Volatilitätsswap?

Volatilitätsswap bezieht sich auf ein Finanzderivat, deren Auszahlung auf der Volatilität des Basiswerts dieses Wertpapiers basiert, das ist ein TerminkontraktForward ContractEin Terminkontrakt, oft v

-

Was ist Vomma?

Vomma ist eine griechische Option, die die Empfindlichkeit von Vega gegenüber der Änderung der impliziten Volatilität darstellt Möglichkeit. Es ist die zweite Ableitung des Optionswertes zur Volatilit

Investition

-

Was ist das Volatilitätsverhältnis?

Was ist das Volatilitätsverhältnis? Die Volatilitätsquote bezieht sich auf ein technisches Maß für die Preisänderungen eines bestimmten Wertpapiers. Es ermöglicht Anlegern und Händlern, Kursmuster zu erkennen. Sie wird in der technische...

-

Was ist ein Volatilitätsskew?

Was ist ein Volatilitätsskew? Volatilitätsschiefe bezieht sich auf ein technisches Instrument, das Anleger über die Präferenz von Fondsmanagern informiert, ob sie lieber Call-Optionen schreiben oder nicht. Zu den Faktoren, die ein...