Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spread ein anderes Risikoprofil hat, basierend auf ein paar Überlegungen:

- Handelt es sich um einen Debit-Spread oder einen Credit-Spread?

- Wie groß ist der Spread (die Differenz zwischen den Strikes)?

- Wie viel haben Sie bezahlt (für einen Debit-Spread) oder eingezogen (für einen Credit-Spread)?

Mit diesen Informationen, Sie können die Höhe des Risikos und den potenziellen Gewinn pro Vertrag bestimmen.

Danach gehen wir noch einen Schritt weiter und zeigen Ihnen, wie Sie Ihre Handelsgröße auswählen, indem wir die Risikoparameter eines Handels im Kontext Ihres Gesamtportfoliorisikos betrachten.

Erinnere dich an den Multiplikator

Für die Beispiele unten, Denken Sie daran, die Optionsprämie mit 100 zu multiplizieren, der Multiplikator für Standard-US-Aktienoptionskontrakte. Eine Optionsprämie von 1 US-Dollar ist also wirklich 100 US-Dollar pro Kontrakt.Debit-Spread

Wenn Sie einen Debit-Spread platzieren, der Risikobetrag ist der Preis des Spreads zuzüglich etwaiger Transaktionskosten. Die potenzielle Belohnung entspricht der Spread-Breite abzüglich des Soll-Preises, abzüglich Transaktionskosten. Zum Beispiel, Schauen wir uns einen Spread in XYZ an, der aus dem Kauf des 40-Strike-Calls und dem Verkauf des 42-Strike-Calls desselben Verfallsdatums besteht (die „XYZ 40-42-Call-Vertikale“ im Händlerjargon). Nehmen wir einen Handelspreis von 0,60 $ an.

In diesem Fall, der Risikobetrag würde 60 USD pro Kontrakt betragen. Die potenzielle Belohnung wäre die Differenz zwischen den Strikes (2,00 USD) abzüglich des Sollbetrags (0,60 USD). was 1,40 USD oder 140 USD pro Kontrakt (abzüglich Transaktionskosten) entspricht.

Kreditspread

Um den Risikobetrag eines Credit Spreads zu bestimmen, Nehmen Sie die Breite des Spreads und ziehen Sie den Kreditbetrag ab. Die potenzielle Belohnung eines Credit Spreads ist der Betrag des erhaltenen Kredits abzüglich der Transaktionskosten. Um zu zeigen, Nehmen wir an, Sie haben den XYZ 36-Strike-Put verkauft und den XYZ 34-Strike-Put (der „XYZ 36-34 Put-Vertikal“) für einen Kredit von 0,52 USD gekauft. Um das Risiko pro Vertrag zu berechnen, Sie würden das erhaltene Guthaben (0,52 USD) von der Breite der Vertikalen (2,00 USD) abziehen. was 1,48 USD oder 148 USD pro Kontrakt (zzgl. Transaktionskosten) entspricht. Ihre potenzielle Belohnung wäre Ihr Guthaben von 0,52 USD oder 52 USD pro Vertrag (abzüglich Transaktionskosten).

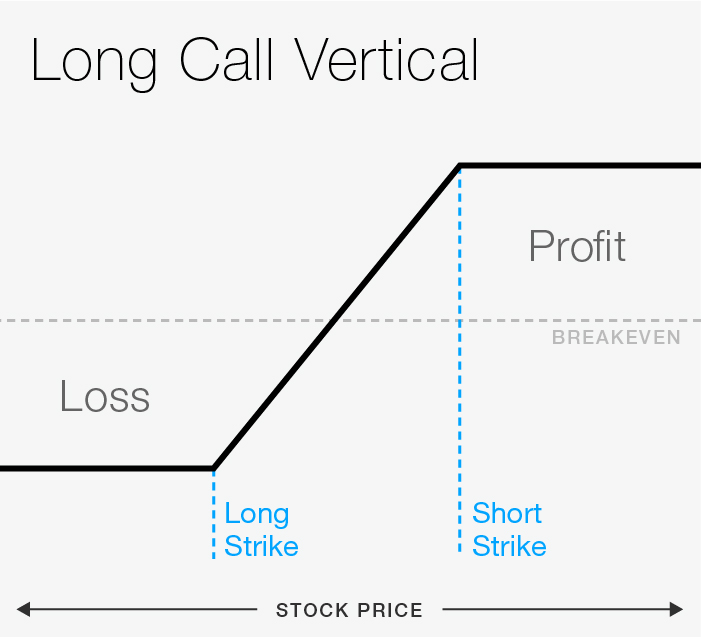

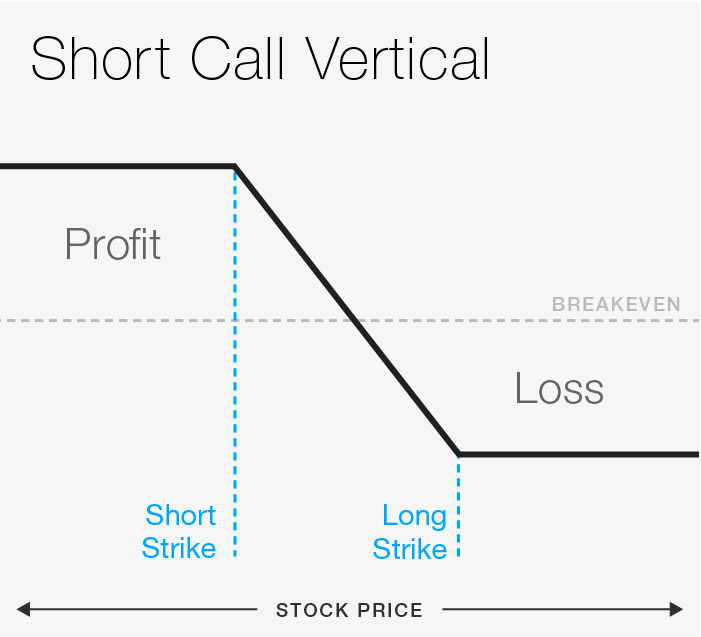

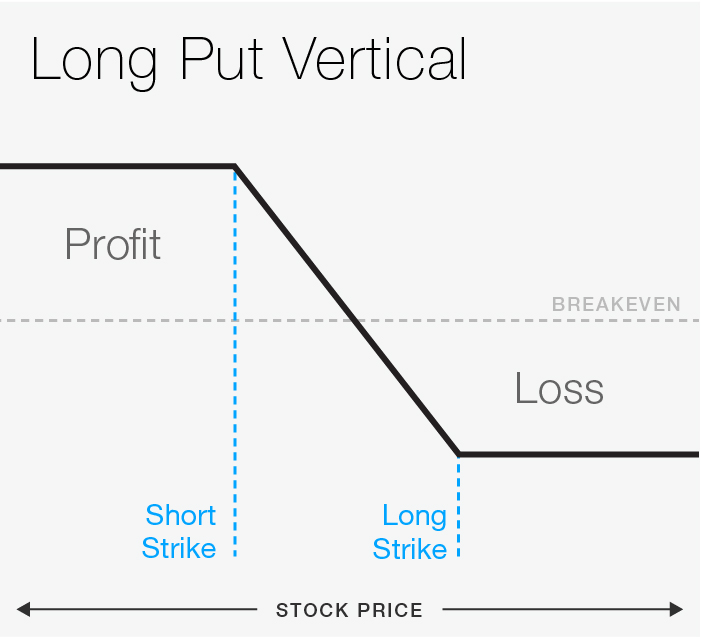

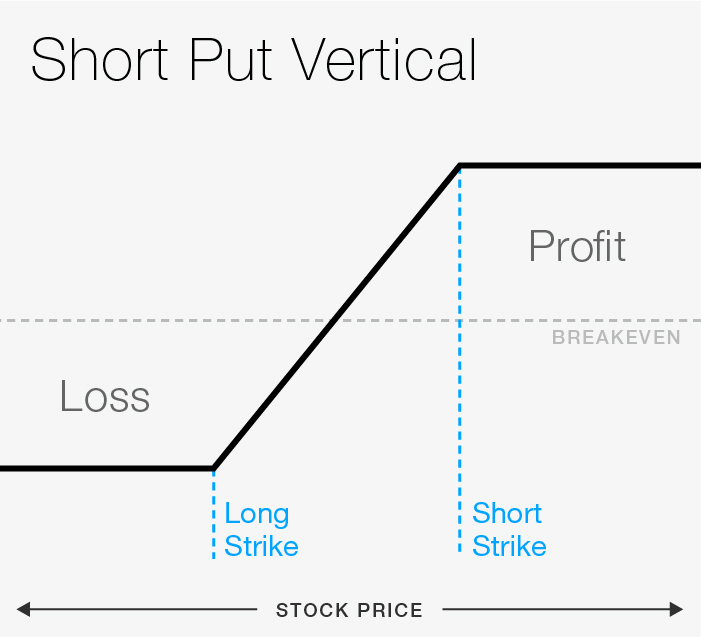

Benötigen Sie eine visuelle Beschreibung der Risikoparameter des vertikalen Spreads? Scrollen Sie durch die Galerie in Abbildung 1 unten, um jede der vier Arten von vertikalen Spreads zu sehen:Long Call, kurzer Anruf, lange gesagt, und kurz gesagt.

ABBILDUNG 1:LANGER ANRUF VERTIKAL. Nur zu illustrativen Zwecken.

ABBILDUNG 1:VERTIKALER KURZAUFRUF. Nur zu illustrativen Zwecken.

ABBILDUNG 1:LONG PUT VERTIKAL. Nur zu illustrativen Zwecken.

ABBILDUNG 1:KURZ VERTIKAL. Nur zu illustrativen Zwecken.

Verwendung von riskanten Dollar zur Bestimmung der Handelsgröße

Gehen wir jetzt noch einen Schritt weiter. Sobald Sie Ihr Risiko pro Kontrakt bei einem vertikalen Spread kennen, Sie müssen bestimmen, wie viel Sie für den Handel zu riskieren bereit sind.

Nachdem Sie diesen Dollarbetrag festgelegt haben, Sie können die maximale Anzahl von Kontrakten berechnen, die Sie handeln können, und dennoch innerhalb Ihrer Risikoparameter bleiben. Es ist eine einfache Berechnung, bei der die Anzahl der Dollar, die Sie gerne riskieren, durch das Gesamtrisiko der Branche geteilt wird.

Beispiel für Debit-Spread

Angenommen, Sie haben 1 $ festgelegt. 000 als den Höchstbetrag, den Sie bei einem Trade riskieren möchten. Werfen wir einen Blick auf den vertikalen Debit-Spread oben – den XYZ 40-42-Call-Spread, für den gekauft wurde 0,60 $ ($60 mit dem Multiplikator).

Da $60 Ihr maximales Risiko pro Vertrag darstellt, Sie könnten 16,66 Kontrakte ($1, 000/$60). Und weil Sie Teilkontrakte nicht handeln können, und Sie Ihr maximales Risiko nicht überschreiten möchten, du kannst abrunden auf 16 Verträge.

Bei Ablauf, wenn die XYZ-Aktie unter 40 USD bleibt, der Spread würde wertlos verfallen, und würde verlieren $960 ($60 x 16), das ist weniger als unser $1, 000 Risikobetrag. Der potenzielle Gewinn dieses Debit-Spreads wäre $ 2, 240 ($140 x 16), wenn XYZ bei Verfall über 42 USD liegt. Und vergessen Sie nicht die Transaktionskosten.

Credit Spread-Beispiel

Für den Kreditspread, Die Bestimmung der Anzahl der zu verkaufenden Kontrakte würde durch Division von 1 US-Dollar berechnet, 000 um den Risikobetrag von 148 USD pro Kontrakt, was 6,76 Kontrakten entspricht, abgerundet auf sechs Verträge . Wenn der Spread seinen vollen Wert von 2,00 USD erreichen würde – wenn die XYZ-Aktie bei Verfall unter 34 USD fällt – würde der Verlust 888 USD (148 USD x 6 Kontrakte) betragen. Die potenzielle Belohnung wäre 52 $ x 6 Kontrakte oder 312 $ (abzüglich Transaktionskosten).

Das Wissen um Ihr maximales Risiko und Ihren potenziellen Gewinn ist eine der Grundlagen für einen soliden Handel. Wenn Sie diese einfachen Berechnungen durchgehen, bevor Sie einen Trade einleiten, können Sie Ihre Strategie im Blick behalten.

Das Fazit zu vertikalen Risikoparametern und Handelsgröße

Als letzte Anmerkung, für diese Übung, wir haben ein maximales Handelsrisiko von 1 USD angenommen, 000, aber wirklich, Diese Zahl sollte ermittelt werden, indem Sie sich fragen, wie viel Ihres gesamten Handelskapitals Sie für einen einzelnen Trade riskieren möchten. Viele erfahrene Optionshändler würden Ihnen empfehlen, diese Zahl relativ niedrig zu halten. Einige Trades werden Ihren Weg gehen und andere werden gegen Sie gehen, aber kein Trade sollte Sie vollständig aus dem Spiel nehmen.

Doug Ashburn ist kein Vertreter von TD Ameritrade, Inc. Das Material, Ansichten, und in diesem Artikel geäußerte Meinungen sind ausschließlich die des Autors und spiegeln möglicherweise nicht die Meinungen von TD Ameritrade wider. Inc.

-

Körper und Flügel:Einführung in die Option Butterfly Spread

Was hat drei Beine und fliegt, insbesondere bei sortimentsgebundenen Märkten? Eine Schmetterlingsoption verbreitet. Lesen Sie weiter, wenn Sie das noch nicht gehört haben. Neu geprägte Optionshändle

-

Was ist die Gewinn- und Verlustrechnung (GuV)?

eine Gewinn- und Verlustrechnung (GuV), oder Gewinn- oder Verlustrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung der Einnahmen eines Unternehmens bietet, Kosten, und Ge

Optionen

- Risiko und Rendite:Busenfreunde der Finanzwelt

- Berechnung des Debit Spreads

- Eine Einführung in den Bullen-Spread:Risiken und Vorteile

- Verwendung des Kondor-Spreads

- Den Bull Call Spread verstehen

- Die Grundlagen der Spread-Option

- Die Verbreitung des Eisernen Kondors

- Optionshandel 101:Der Box-Spread

- Die Credit-Spread-Option

-

In die Vertikale gehen:Verwenden des Risikoprofil-Tools für komplexe Options-Spreads

In die Vertikale gehen:Verwenden des Risikoprofil-Tools für komplexe Options-Spreads Wenn Sie ein Optionshändler sind, der thinkorswim verwendet ® Plattform von TD Ameritrade, Wahrscheinlich sind Sie mit dem Risikoprofil-Tool vertraut. Es kann nicht nur einen einzigen visuellen Risi...

-

Vertikale Kreditspreads:Ihr Trade mit hoher Wahrscheinlichkeit?

Vertikale Kreditspreads:Ihr Trade mit hoher Wahrscheinlichkeit? Im Tennis, wie beim Optionshandel, unterschiedliche Strategien können für unterschiedliche Umgebungen und unterschiedliche Bedingungen geeignet sein. Manchmal, Sie sehen eine Chance, die ein höheres R...