Körper und Flügel:Einführung in die Option Butterfly Spread

Was hat drei Beine und fliegt, insbesondere bei sortimentsgebundenen Märkten? Eine Schmetterlingsoption verbreitet. Lesen Sie weiter, wenn Sie das noch nicht gehört haben.

Neu geprägte Optionshändler erkunden oft zuerst Single-Leg-Strategien. B. Kauf oder Verkauf einer Put- oder Call-Option. Als nächstes könnte der Kauf und Verkauf vertikaler Spreads kommen. Beide dieser grundlegenden Strategien bieten direktionales Engagement. Betrachten Sie sie als das Raupenstadium.

Metamorphose:Aufstieg zu komplexeren Spreads, Erfahrenere Optionshändler verstehen, dass ein Eisenkondor nur eine Kombination aus zwei vertikalen Spreads aus dem Geld ist – einem Call-Spread und einem Put-Spread. Es ist eine hohe Wahrscheinlichkeit, ungerichteter Handel für Märkte, die möglicherweise bereichsgebunden sind.

Ein Butterfly-Spread ist nur der Verkauf von zwei Optionen zu einem Ausübungspreis und der Kauf einer Option mit höherem und niedrigerem Ausübungspreis desselben Typs (d. h. Calls oder Puts). Und wenn Sie verstehen, wie der Eisenkondor funktioniert, dann werden Sie sehen, dass der Kauf eines Schmetterlings im Prinzip dem Verkauf eines eisernen Kondors ähnelt.

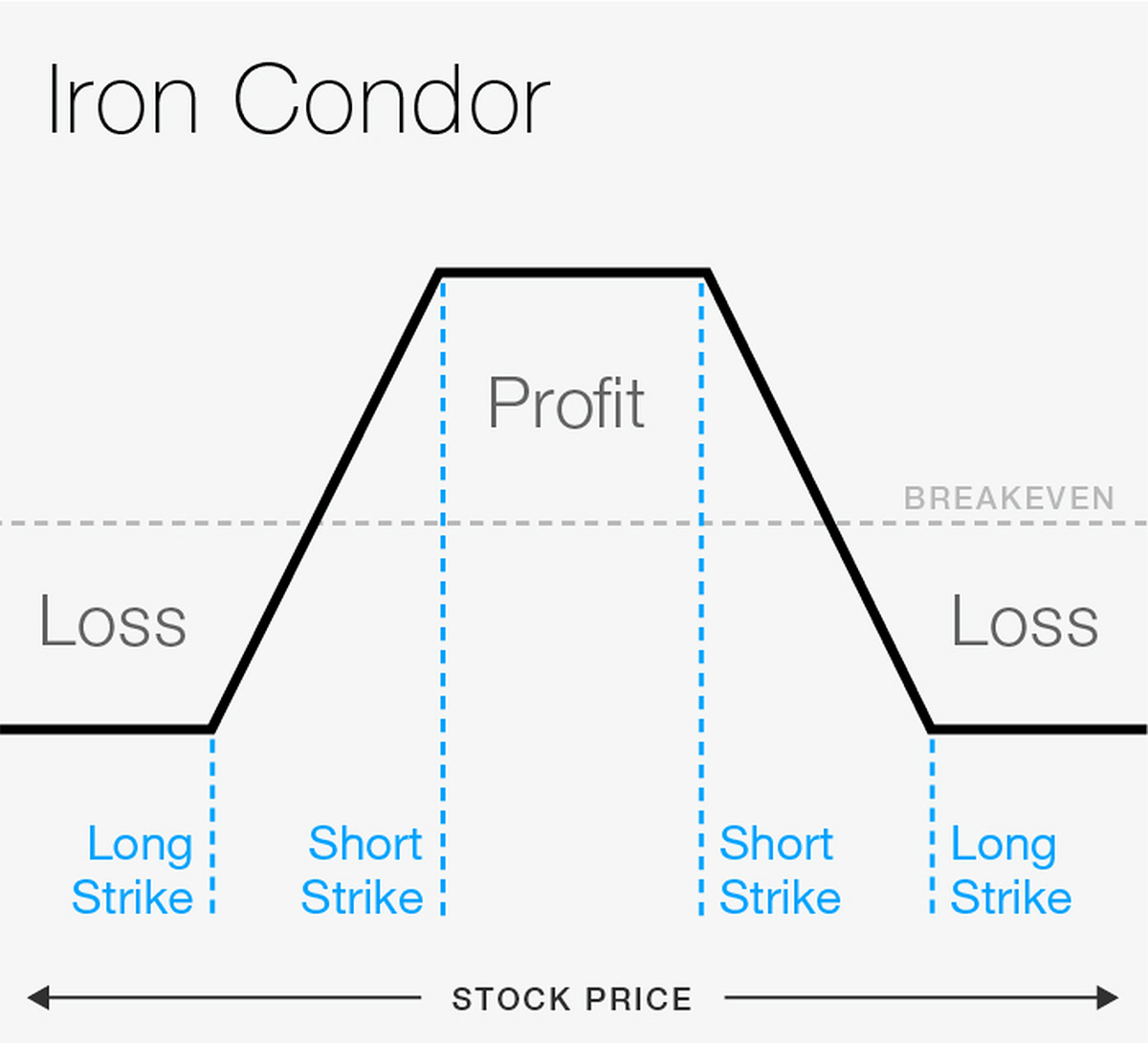

ABBILDUNG 1:KURZER EISENKONDOR. Diese vierbeinige, geflügelte Kreatur wurde für bereichsgebundene Märkte entwickelt. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Folgende, wie alle unsere Strategiegespräche, ist ausschließlich für Bildungszwecke bestimmt. Es ist nicht, und sollte nicht berücksichtigt werden, individuelle Beratung oder Empfehlung. Spreads und andere Multi-Leg-Optionsstrategien können erhebliche Transaktionskosten verursachen, einschließlich mehrerer Provisionen, was sich auf eine mögliche Rendite auswirken kann.

Vergleich dieser geflügelten Kreaturen

Erinnern, Ein Eisenkondor ist eine Kombination aus einem Short-Out-of-the-Money (OTM)-Put-Spread und einem Short-OTM-Call-Spread. Die kombinierte Prämie aus beiden vertikalen Short-Spreads ist der maximale potenzielle Gewinn. Da aber bei Ablauf nur ein Spread im Geld sein kann, das Risiko ist die Breite des Spreads abzüglich der kombinierten Prämien. Solange sich der Basiswert nicht viel bewegt und beide Spreads bis zum Verfall OTM bleiben, Alles ist gut.

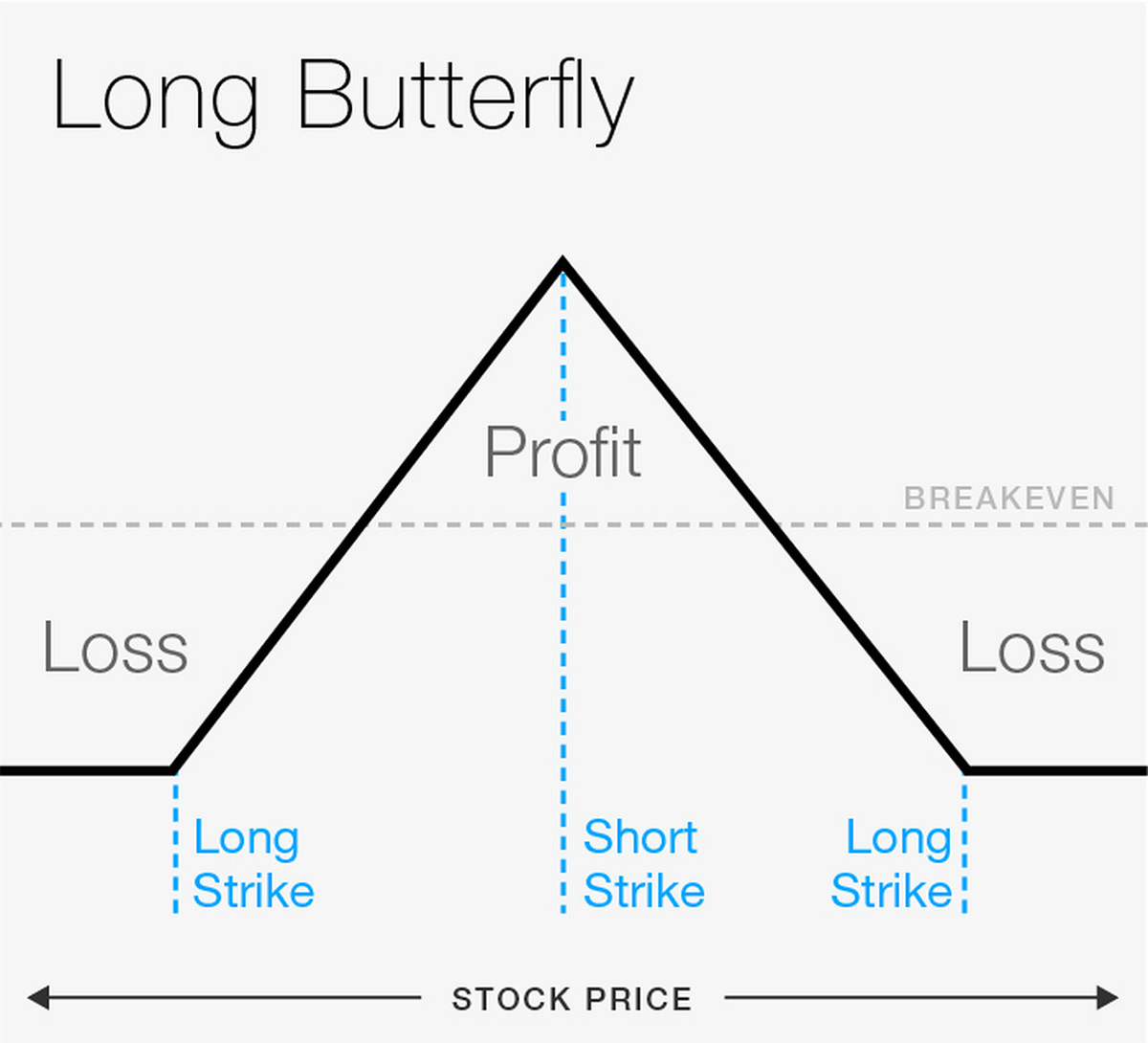

Der Schmetterling ist auch nur eine Kombination aus zwei vertikalen Spreads. Aber wo der eiserne Kondor aus einem Call Spread und einem Put Spread besteht, der Butterfly besteht entweder aus zwei Call-Spreads oder zwei Put-Spreads.

ABBILDUNG 2:LANGER ANRUF SCHMETTERLING. Die Strategie ähnelt einem eisernen Kondor insofern, als Sie bei Verfall näher am Short-Strike sind, desto besser. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Und anstatt zu suchen, dass beide OTM-Spreads wertlos verfallen, Der Schmetterling möchte, dass eine Streuung wertlos ausgeht, und ein Spread ist seinen vollen Wert wert. So funktioniert das.

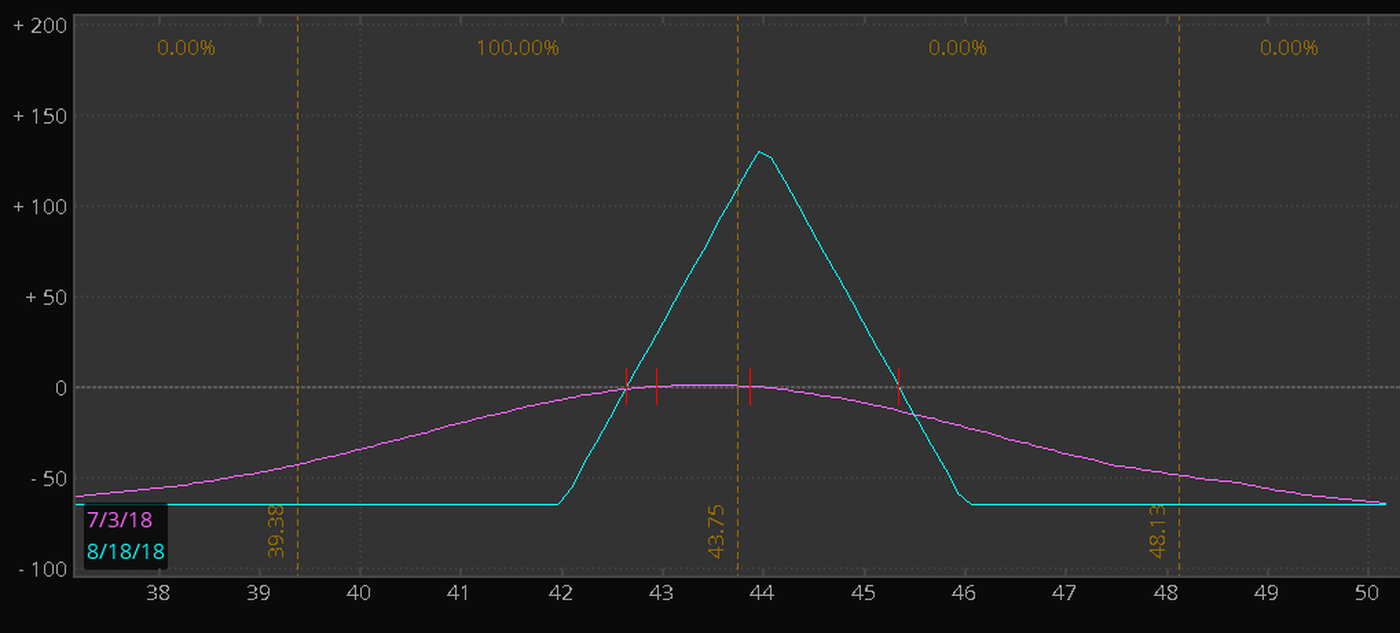

Nehmen wir an, wir betrachten eine Aktie, die bei 43,75 USD gehandelt wird. und wir gehen davon aus, dass die Aktie in den nächsten anderthalb Monaten unverändert bleiben oder auf 44 USD steigen wird. Kauf eines 42-Calls und Verkauf des 44-Calls als Spread (der „42-44-Call-Spread, “ in der Handelssprache), bei einem Ablaufdatum, das etwa sechs Wochen liegt, ist ein neutraler bis bullischer Handel, der seinen maximalen Wert wert ist, wenn sich die Aktie bei Verfall auf 44 USD oder höher bewegt.

Aber nehmen wir an, wir glauben nicht, dass die Aktie viel höher als 44 USD steigen wird. Mit dieser Ansicht, wir könnten erwägen, den 44-Call zu verkaufen und den 46-Call als Spread zu kaufen (der „44-46-Call-Spread“). Dies ist ein bärischer Handel, dessen maximaler Gewinn realisiert wird, wenn die Aktie bis zum Verfall unter 44 USD bleibt. Setzen Sie die beiden Trades zusammen und Sie haben einen mehrbeinigen Spread mit dem Potenzial für maximalen Gewinn, wenn die Aktie bis zum Ablauf um 44 USD schließt. wie in Abbildung 3 gezeigt.

Mathe machen

Diese Kombination aus langen und kurzen vertikalen Call- (oder Put-) Spreads ist ein Schmetterling. Das Schöne daran ist, dass die Prämie der kurzen Vertikalen dazu beiträgt, die Kosten der langen Vertikalen auszugleichen. eine geringere Prämie und damit ein geringeres Risiko saldieren. Es ist jedoch erwähnenswert, dass Multi-Leg-Spreads mehr Transaktionskosten verursachen als Single-Leg-Optionen, was sich auf potenzielle Renditen auswirkt.

Der Einfachheit halber, Nehmen wir die folgenden Transaktionspreise ohne Provisionen (jeweils in der Nähe des mittleren Marktes pro Geld-/Briefkurs in Abbildung 3) an:

- Kaufen Sie einen 42-Strike-Call für 2,25 $

- Verkaufe zwei 44-Strike-Calls zu je 0,91 $

- Kaufen Sie einen 46-Call zu 0,22 $

ABBILDUNG 3:RISIKOGRAPH DES 42-44-46 CALL BUTTERFLY. Wenn Sie $0,65 für den Schmetterling bezahlen, das wäre der maximale Verlust, wenn die Aktie unter 42 USD fällt oder über 46 USD steigt. Der maximale theoretische Gewinn liegt beim 44-Strike. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Mit diesen Preisen der 42-44-Call-Spread würde 1,34 USD kosten, aber der Verkauf des 44-46-Call-Spreads würde 0,69 USD einbringen, zu Gesamtkosten von 0,65 USD für den Schmetterling (zzgl. Transaktionskosten), und das ist Ihr maximales Risiko. Wenn die Aktie unter 42 USD fällt, oder bei oder vor Ablauf über $46 springt, Sie werden den maximalen Verlust treffen.

Erinnern, der Multiplikator für die meisten börsennotierten US-Aktienoptionen beträgt 100. in Dollar ausgedrückt, die Spreadkosten (0,65 $ x 100) =65 $. Und vergessen wir nicht die Transaktionskosten. Multi-Leg-Spreads bedeuten in der Regel höhere Transaktionskosten, einschließlich mehrerer Provisionen.

Wenn die Aktie bei Verfall direkt bei 44 USD schließt, Sie würden den maximalen Gewinn erzielen, was ist der Unterschied zwischen den Streiks, minus was du bezahlt hast, zuzüglich Transaktionskosten. In diesem Fall, der Long-In-the-Money-Call-Spread 42-44 wäre die vollen 2 Dollar wert, und der Short-Call-Spread aus dem Geld von 44-46 würde wertlos verfallen. Und da Sie $0,65 für den Spread bezahlt haben, Ihr Nettogewinn vor Transaktionskosten wäre (2 $ - 0,65 $) x 100 =135 $.

Ein letztes Wort zu Schmetterlingen und Eisernen Kondoren

Schmetterling breitet sich aus, ob Calls oder Puts, neigen dazu, langsam im Preis zu expandieren, selbst wenn der Basiswert genau am idealen Short-Strike liegt, bis Sie die Woche des Ablaufs erreichen. Dann, sie beginnen im Allgemeinen schneller zu expandieren, wenn Sie sich dem Verfall nähern und der Basiswert sich nahe der Mitte befindet. Schmetterlinge, insbesondere diejenigen mit Streiks aus dem Geld, kann sich in der Ertragssaison als nützlich erweisen, oder immer dann, wenn Sie erwarten, dass sich eine Aktie schnell in eine Spanne bewegt und dann dort sitzt.

Zum Beispiel, Angenommen, eine Aktie wird zu 100 US-Dollar pro Aktie gehandelt, und Sie erwarten eine Gewinnüberraschung, die es auf 110 US-Dollar bringen wird. Einen Schmetterling mit 110 als Mittelschlag kaufen, Sag den 105-110-115 Ruf Schmetterling, kann ein kapitaleffizienter Weg sein, um von einem erwarteten Umzug zu profitieren. Natürlich, wenn die Aktie unter 105 USD bleibt, oder wenn eine überraschende Aufwärtsbewegung es über 115 $ bringt, Sie verlieren die Prämie, die Sie für den Spread bezahlt haben, zuzüglich Transaktionskosten.

Manchmal, ein Schmetterling ist bei der Einweihung günstig, insbesondere wenn der Basiswert weit vom Mittelpunkt entfernt ist. Einige Händler würden sagen, dass sie aus einem bestimmten Grund billig sind, Das heißt, die Maximierung der Rendite eines Schmetterlings erfordert nicht nur ein genaues Ziel im Aktienkurs, aber auch genaues Timing.

Eiserne Kondore und Schmetterlinge gehören irgendwie zur selben Familie. und haben ähnliche Risikoprofile. Sie bestehen beide aus einer Kombination von zwei Vertikalen, und beide können verwendet werden, wenn Sie erwarten, dass eine Aktie innerhalb einer bestimmten Spanne bleibt.

-

Was ist ein Bull-Call-Spread?

Ein Bullenruf verbreitete sich, das ist eine Optionsstrategie, wird von einem Anleger verwendet, wenn er glaubt, dass eine Aktie einen moderaten Kursanstieg aufweisen wird. Ein Bull Spread beinhaltet

-

Call-Optionen:Lernen Sie die Grundlagen des Kaufens und Verkaufens

Call-Optionen sind eine Art von Option, deren Wert steigt, wenn eine Aktie steigt. Sie sind die bekannteste Art von Option, und sie ermöglichen es dem Eigentümer, einen Preis festzulegen, um eine best

Optionen

- Eine Einführung in den Bullen-Spread:Risiken und Vorteile

- Den Bull Call Spread verstehen

- Die Grundlagen der Spread-Option

- Die Credit-Spread-Option

- Optionshandel 101:Der Bear Call Spread

- Die Bull Vertical Spread-Strategie

- Einführung in den Bear-Put-Spread

- Die Trading-Strategie für die Bear-Spread-Option

- Die Optionsklasse

-

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spr...

-

Die Short-Option:Eine Einführung zum Verkauf von Put- und Call-Optionen

Die Short-Option:Eine Einführung zum Verkauf von Put- und Call-Optionen Der Begriff „kurz“ hat im Laufe der Jahre einen schlechten Ruf bekommen. Und das aus gutem Grund. Ohne zu wissen, was der Begriff bedeutet, der durchschnittliche Anleger, der Experten und Neinsagern z...