Kalender-Spread

Was ist ein Kalender-Spread?

Ein Kalender-Spread ist eine Options- oder Futures-Strategie, die durch gleichzeitiges Eingehen einer Long- und Short-Position auf denselben Basiswert, jedoch mit unterschiedlichen Lieferterminen, erstellt wird.

In einer typischen Kalenderspanne, man würde einen längerfristigen Kontrakt kaufen und eine kurzfristigere Option mit demselben Ausübungspreis short gehen. Wenn für jeden Monat zwei unterschiedliche Ausübungspreise verwendet werden, es ist als diagonale Ausbreitung bekannt.

Kalender-Spreads werden manchmal als Inter-Delivery bezeichnet, Intra-Markt, Zeit verteilt, oder horizontale Ausbreitung.

Die zentralen Thesen

- Ein Kalenderspread ist eine Derivatstrategie, bei der ein Kontrakt mit längerer Laufzeit gekauft und ein Kontrakt mit kürzerer Laufzeit verkauft wird.

- Kalender-Spreads ermöglichen es Händlern, einen Handel zu konstruieren, der die Auswirkungen der Zeit minimiert.

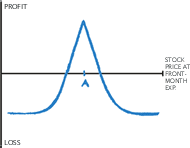

- Ein Kalender-Spread ist am profitabelsten, wenn der zugrunde liegende Vermögenswert bis zum Ablauf der monatsnahen Option keine signifikanten Bewegungen in eine der beiden Richtungen macht.

Kalender-Spreads verstehen

Der typische Kalender-Spread-Trade beinhaltet den Verkauf einer Option (entweder Call oder Put) mit einem kurzfristigen Verfallsdatum und den gleichzeitigen Kauf einer Option (Call oder Put) mit einem längerfristigen Verfallsdatum. Beide Optionen sind vom gleichen Typ und verwenden normalerweise den gleichen Ausübungspreis.

- Verkaufen Sie kurzfristigen Put/Call

- Kaufen Sie längerfristige Put/Call

- Bevorzugt, aber nicht erforderlich, wenn die implizite Volatilität gering ist

Ein umgekehrter Kalenderspread nimmt die entgegengesetzte Position ein und beinhaltet den Kauf einer kurzfristigen Option und den Verkauf einer längerfristigen Option auf dasselbe zugrunde liegende Wertpapier.

Besondere Überlegungen

Der Zweck des Handels besteht darin, bei einer richtungsneutralen Strategie vom Zeitablauf und/oder einer Zunahme der impliziten Volatilität zu profitieren.

Da das Ziel darin besteht, von Zeit und Volatilität zu profitieren, der Ausübungspreis sollte dem Preis des Basiswerts so nahe wie möglich sein. Der Handel profitiert davon, wie sich kurz- und langfristige Optionen verhalten, wenn sich Zeit und Volatilität ändern. Eine Zunahme der impliziten Volatilität, alle anderen Dinge blieben gleich, würde sich positiv auf diese Strategie auswirken, da längerfristige Optionen empfindlicher auf Änderungen der Volatilität reagieren (höheres Vega). Der Vorbehalt ist, dass die beiden Optionen mit unterschiedlichen impliziten Volatilitäten gehandelt werden können und wahrscheinlich auch werden.

Im Laufe der Zeit, alle anderen Dinge blieben gleich, würde sich zu Beginn des Handels bis zum Auslaufen der kurzfristigen Option positiv auf diese Strategie auswirken. Danach, die Strategie ist nur ein Long-Call, dessen Wert im Laufe der Zeit erodiert. Im Allgemeinen, Die Verfallsrate (Theta) einer Option nimmt zu, wenn ihr Verfall näher rückt.

Maximaler Verlust bei einem Kalender-Spread

Da es sich um einen Debit-Spread handelt, der maximale Verlust ist der für die Strategie gezahlte Betrag. Die verkaufte Option ist näher am Verfallsdatum und hat daher einen niedrigeren Preis als die gekaufte Option. eine Nettobelastung oder Kosten ergeben.

Die ideale Marktbewegung für den Gewinn wäre ein stetiger bis leicht fallender Basiswertpreis während der Laufzeit der kurzfristigen Option, gefolgt von einer starken Aufwärtsbewegung während der Laufzeit der langfristigen Option. oder eine starke Aufwärtsbewegung der impliziten Volatilität.

Bei Ablauf der kurzfristigen Option, der maximale Gewinn würde eintreten, wenn der Basiswert den Ausübungspreis der auslaufenden Option erreicht oder leicht darunter liegt. Wäre der Vermögenswert höher, die auslaufende Option hätte einen inneren Wert. Sobald die kurzfristige Option wertlos verfällt, dem Händler bleibt eine einfache Long-Call-Position, die keine Obergrenze für ihren potenziellen Gewinn hat.

Grundsätzlich, Ein Händler mit einem optimistischen längerfristigen Ausblick kann die Kosten für den Kauf einer längerfristigen Call-Option reduzieren.

Beispiel für einen Kalender-Spread

Angenommen, die Aktie von Exxon Mobile (XOM) wird Mitte Januar bei 89,05 USD gehandelt. Sie können in folgenden Kalender-Spread eintragen:

- Verkauf des Calls vom 89. Februar für 0,97 USD (97 USD für einen Kontrakt)

- Kaufen Sie den Call vom 89. März für 2,22 USD (222 USD für einen Kontrakt)

Die Nettokosten (Debit) des Spreads betragen somit (2,22 - 0,97) 1,25 USD (oder 125 USD für einen Spread).

Dieser Kalender-Spread zahlt sich am meisten aus, wenn die XOM-Aktien bis zum Ablauf der Februar-Optionen relativ flach bleiben. Damit kann der Händler die Prämie für die verkaufte Option einziehen. Dann, wenn sich die Aktie zwischen diesem Zeitpunkt und dem Ablauf im März nach oben bewegt, das Rückspiel wird profitieren. Die ideale Marktbewegung für Gewinn wäre, wenn der Preis in naher Zukunft volatiler wird, aber allgemein steigen, schloss mit Ablauf im Februar knapp unter 95. Dadurch kann der Februar-Optionskontrakt wertlos verfallen und der Händler kann bis zum Ablauf im März von Aufwärtsbewegungen profitieren.

Da es sich um einen Debit-Spread handelt, der maximale Verlust ist der für die Strategie gezahlte Betrag. Die verkaufte Option ist näher am Verfallsdatum und hat daher einen niedrigeren Preis als die gekaufte Option. eine Nettobelastung oder Kosten ergeben. In diesem Szenario, Der Händler hofft, zwischen dem Kauf und dem Ablauf im Februar eine Wertsteigerung zu erzielen, die mit einem steigenden Preis (bis zu 95 USD) verbunden ist.

Beachten Sie, dass, wenn der Händler einfach den März-Verfall kauft, die Kosten wären 222 Dollar gewesen, aber durch die Verwendung dieser Verbreitung, die Kosten, die erforderlich waren, um diesen Handel zu tätigen und zu halten, betrugen nur 125 US-Dollar, den Handel zu einem mit größerer Marge und geringerem Risiko machen. Je nachdem, welcher Ausübungspreis und welche Vertragsart gewählt werden, die Kalender-Spread-Strategie kann genutzt werden, um von einem neutralen, bullisch, oder bärischer Markttrend.

-

Was ist ein Bull-Put-Spread?

Ein Bull Put Spread, das ist eine Optionsstrategie, wird von einem Anleger verwendet, wenn er der Meinung ist, dass die zugrunde liegende Aktie einen moderaten Kursanstieg aufweisen wird. Ein Bull-Put

-

Was ist ein Kalender-Spread?

Ein Kalender-Spread ist eine Handelstechnik, bei der in einem Monat ein Derivat eines Vermögenswerts gekauft und in einem anderen Monat ein Derivat desselben Vermögenswerts verkauft wird. Dies wird am

Optionen

-

Wenn der Kalender vertikal traf:Eine diagonale Spread-Geschichte

Wenn der Kalender vertikal traf:Eine diagonale Spread-Geschichte Wenn ein neuer (ish) Optionshändler die grundlegenden Strategien abschließt – gedeckte Calls und vertikale Spreads, zum Beispiel – zu fortgeschritteneren Multi-Leg-Spreads, es kann anfangs ein wenig e...

-

Was ist ein Bull-Call-Spread?

Was ist ein Bull-Call-Spread? Ein Bullenruf verbreitete sich, das ist eine Optionsstrategie, wird von einem Anleger verwendet, wenn er glaubt, dass eine Aktie einen moderaten Kursanstieg aufweisen wird. Ein Bull Spread beinhaltet ...