Handel mit Eurodollar-Futures

Leicht zu verwechseln mit dem Währungspaar EUR/USD oder Euro-Forex-Futures, Eurodollars haben nichts mit der 1999 eingeführten europäischen Einheitswährung zu tun. Eurodollars sind auf US-Dollar lautende Termineinlagen, die bei Banken außerhalb der Vereinigten Staaten gehalten werden. Ein Festgeld ist einfach eine verzinsliche Bankeinlage mit einem bestimmten Fälligkeitsdatum.

Da die Termineinlagen nicht innerhalb der Grenzen der USA liegen, Eurodollars liegen außerhalb der Zuständigkeit der Federal Reserve und unterliegen einer geringeren Regulierung. Außerdem, da Eurodollars nicht den US-Bankenvorschriften unterliegen, das höhere risiko für anleger spiegelt sich in höheren zinsen wider.

Die zentralen Thesen

- Nicht zu verwechseln mit Euro/USA Dollar (EUR/USD) Währungspaar oder die Euro-Währung, Eurodollars sind eine Art US-Dollar-Einlage, die bei einer Bank außerhalb der Vereinigten Staaten gehalten wird.

- Der Name Eurodollar rührt daher, dass der Begriff ursprünglich auf Dollar lautende Einlagen bezog, die überwiegend bei europäischen Banken gehalten wurden, Aber jetzt werden Dollareinlagen bei einer Vielzahl von Banken auf der ganzen Welt gehalten.

- Eurodollars bieten in der Regel höhere Renditen, da sie nicht der US-Bankenregulierung unterliegen und daher ein höheres Risiko bergen.

- Eurodollar-Futures werden auf dem Parkett und elektronisch an der Chicago Mercantile Exchange gehandelt.

Der Name Eurodollar leitete sich aus der Tatsache ab, dass die anfänglich auf Dollar lautenden Einlagen größtenteils bei europäischen Banken gehalten wurden. Anfangs, diese Einlagen wurden als Eurobank-Dollar bekannt. Jedoch, Auf US-Dollar lautende Einlagen werden heute in Finanzzentren auf der ganzen Welt gehalten und werden immer noch als Eurodollar bezeichnet.

Ähnlich (und auch verwirrend) Der Begriff Euro-Währung wird verwendet, um eine Währung zu beschreiben, die bei einer Bank hinterlegt ist, die nicht im Heimatland der Währung ansässig ist. Zum Beispiel, Japanische Yen, die bei einer Bank in Brasilien hinterlegt sind, würden als Euro-Währung definiert.

Geschichte der Eurodollars

Nach dem Ende des Zweiten Weltkriegs, die Menge der außerhalb der Vereinigten Staaten gehaltenen US-Dollar-Einlagen stieg deutlich an. Dazu trugen unter anderem höhere Importe in die Vereinigten Staaten und die Wirtschaftshilfe für Europa infolge des Marshallplans bei.

Der Eurodollar-Markt hat seinen Ursprung in der Ära des Kalten Krieges in den 1950er Jahren, als die Sowjetunion begann, ihre auf Dollar lautenden Einnahmen (aus dem Verkauf von Rohstoffen wie Rohöl) von US-Banken abzuleiten. Dies geschah, um zu verhindern, dass die Vereinigten Staaten ihre Vermögenswerte einfrieren konnten. Seit damals, Eurodollars haben sich zu einem der größten kurzfristigen Geldmärkte der Welt entwickelt, und ihre Zinssätze haben sich als Maßstab für die Unternehmensfinanzierung etabliert.

Eurodollars werden auch im TED-Spread verwendet, die als Indikator für das Kreditrisiko verwendet wird. Der TED-Spread ist die Preisdifferenz zwischen den Zinssätzen für Dreimonats-Futures-Kontrakte für US-Staatsanleihen und Dreimonats-Kontrakten für Eurodollars mit denselben Laufzeiten. TED ist ein Akronym mit T-Bill und ED, das Symbol für den Eurodollar-Futures-Kontrakt. Ein Anstieg oder Rückgang des TED-Spreads spiegelt die Stimmung in Bezug auf das Ausfallrisikoniveau von Interbankenkrediten wider.

Eurodollar-Futures

Die Chicago Mercantile Exchange (CME) führte 1981 den Eurodollar-Futures-Kontrakt ein. Kennzeichnung des ersten Futures-Kontrakts mit Barausgleich. Basiswert in Eurodollar-Futures ist ein Eurodollar-Festgeld, mit einem Nennwert von 1 Million US-Dollar und einer dreimonatigen Laufzeit. Bei Ablauf, Der Verkäufer von Futures-Kontrakten mit Barausgleich kann die zugehörige Barposition übertragen, anstatt den Basiswert zu liefern. (Jedoch, die meisten Händler schließen Futures-Kontrakte vor Ablauf durch eine Gegentransaktion, um eine Lieferung zu vermeiden.)

Eurodollar-Futures wurden zunächst im Obergeschoss der Chicago Mercantile Exchange in ihrer größten Grube gehandelt. die bis zu 1 beherbergte 500 Händler und Angestellte. Der Großteil des Eurodollar-Futures-Handels findet mittlerweile elektronisch statt.

Der Handel mit Eurodollar-Futures-Kontrakten erfordert ein Konto bei einer Brokerfirma, die den Futures-Handel zusammen mit einer Ersteinzahlung anbietet. Marge genannt.

Das Eurodollar-Kontraktsymbol des offenen Aufschreis (d. h. auf Handelsparketts verwendet, wo Bestellungen durch Rufe und Handzeichen kommuniziert werden) ist ED und das elektronische Vertragssymbol ist GE. Der elektronische Handel mit Eurodollar-Futures findet auf der elektronischen Handelsplattform CME Globex statt. Sonntag bis Freitag, 18 Uhr bis 17 Uhr EUROPÄISCHE SOMMERZEIT. Die Verfallsmonate sind März, Juni, September, und Dezember, wie bei anderen Finanzterminkontrakten. Die Tick-Größe (minimale Fluktuation) beträgt ein Viertel eines Basispunktes (0,0025 =6,25 USD pro Kontrakt) im nächsten auslaufenden Kontraktmonat und ein halber Basispunkt (0,005 =12,50 USD pro Kontrakt) in allen anderen Vertragsmonaten.

Eurodollars haben sich in Bezug auf das durchschnittliche Tagesvolumen und das Open Interest (die Gesamtzahl der offenen Kontrakte) zu einem der führenden Kontrakte an der CME entwickelt. Die Futures übertreffen oft die E-Mini S&P 500 Futures (ein elektronisch gehandelter Futures-Kontrakt ein Fünftel der Größe des Standard-S&P 500-Futures-Kontrakts), Rohöl-Futures, und 10-jährige Treasury-Notes-Futures in Bezug auf das durchschnittliche tägliche Handelsvolumen und das Open Interest.

LIBOR und Eurodollar

Der Preis von Eurodollar-Futures spiegelt den Zinssatz wider, der für auf US-Dollar lautende Einlagen bei Banken außerhalb der Vereinigten Staaten angeboten wird. Genauer, der Preis spiegelt den Marktmaßstab des 3-Monats-US-Dollar-LIBOR (London Interbank Offered Rate)-Zinssatz wider, der am Erfüllungstag des Kontrakts erwartet wird. Der LIBOR ist eine Benchmark für kurzfristige Zinssätze, zu denen Banken am Londoner Interbankenmarkt Mittel aufnehmen können. Eurodollar-Futures sind ein LIBOR-basiertes Derivat, der den London Interbank Offered Rate für eine 3-monatige Offshore-Einlage von 1 Million USD widerspiegelt.

Eurodollar-Futures-Preise werden numerisch mit 100 minus dem impliziten 3-Monats-US-Dollar-LIBOR-Zinssatz ausgedrückt. Auf diese Weise, ein Eurodollar-Futures-Preis von 96,00 USD entspricht einem impliziten Abrechnungszinssatz von 4%, oder 100 minus 96. Der Preis bewegt sich invers zur Rendite.

Zum Beispiel, wenn ein Anleger einen Eurodollar-Futures-Kontrakt zu 96,00 USD kauft und der Preis auf 96,02 USD steigt, dies entspricht einer geringeren impliziten Abwicklung des LIBOR von 3,98%. Der Käufer des Futures-Kontrakts hat 50 $ verdient. (1 Basispunkt, 0,01, entspricht 25 USD pro Vertrag, dann entspricht eine Bewegung von 0,02 einer Änderung von 50 USD pro Kontrakt.)

Der interkontinentale Austausch, die für den LIBOR zuständige Behörde, wird die Veröffentlichung des einwöchigen und zweimonatigen USD-LIBOR nach dem 31. Dezember einstellen, 2021. Alle anderen LIBOR werden nach dem 30. Juni eingestellt. 2023.

Absicherung mit Eurodollar-Futures

Eurodollar-Futures bieten Unternehmen und Banken ein wirksames Mittel, um einen Zinssatz für Gelder zu sichern, die sie in Zukunft leihen oder verleihen möchten. Der Eurodollar-Kontrakt dient der Absicherung gegen Zinskurvenänderungen über mehrere Jahre in die Zukunft.

Zum Beispiel, sagen, ein Unternehmen weiß im September, dass es im Dezember 8 Millionen Dollar leihen muss, um einen Kauf zu tätigen. Denken Sie daran, dass jeder Eurodollar-Futures-Kontrakt eine Festgeldanlage in Höhe von 1 Million US-Dollar mit einer Laufzeit von drei Monaten darstellt. Das Unternehmen kann sich während dieses Dreimonatszeitraums gegen eine nachteilige Entwicklung der Zinssätze absichern, indem es Eurodollar-Futures-Kontrakte vom 8. Dies entspricht den 8 Millionen US-Dollar, die für den Kauf benötigt werden.

Der Preis von Eurodollar-Futures spiegelt den erwarteten London Interbank Offered Rate (LIBOR) zum Zeitpunkt der Abwicklung wider oder in diesem Fall, Dezember. Durch Leerverkäufe des Dezember-Kontrakts das Unternehmen profitiert von steigenden Zinsen, spiegelt sich in entsprechend niedrigeren Eurodollar-Futures-Preisen im Dezember wider.

Nehmen wir an, am 1. September der Eurodollar-Futures-Kontraktpreis im Dezember betrug genau 96,00 USD, mit einem Zinssatz von 4,0 %, und mit Ablauf im Dezember, der endgültige Schlusskurs beträgt 95,00 USD, einen höheren Zinssatz von 5,0 % widerspiegelt. Wenn das Unternehmen im September acht Eurodollar-Kontrakte im Dezember zu 96,00 USD verkauft hätte, es hätte um 100 Basispunkte profitiert (100 x 25 $ =2 $, 500) bei acht Verträgen, gleich $20, 000 ($2, 500 x 8) als es die Short-Position bedeckte.

Auf diese Weise, das Unternehmen konnte den Zinsanstieg kompensieren, Der erwartete LIBOR für Dezember wurde effektiv festgeschrieben, da er sich im Preis des Dezember-Eurodollar-Kontrakts zum Zeitpunkt des Leerverkaufs im September widerspiegelte.

Spekulieren mit Eurodollar-Futures

Als Zinsprodukt, Die politischen Entscheidungen der US-Notenbank haben einen großen Einfluss auf den Preis von Eurodollar-Futures. Als Ergebnis, Volatilität auf dem Eurodollar-Markt wird oft im Zusammenhang mit wichtigen Ankündigungen des Offenmarktausschusses (FOMC) und wirtschaftlichen Veröffentlichungen beobachtet, die die Geldpolitik der Federal Reserve beeinflussen könnten.

Eine Änderung der Politik der Federal Reserve zur Senkung oder Erhöhung der Zinssätze kann über einen Zeitraum von Jahren erfolgen, und Eurodollar-Futures werden von diesen großen Trends in der Geldpolitik beeinflusst.

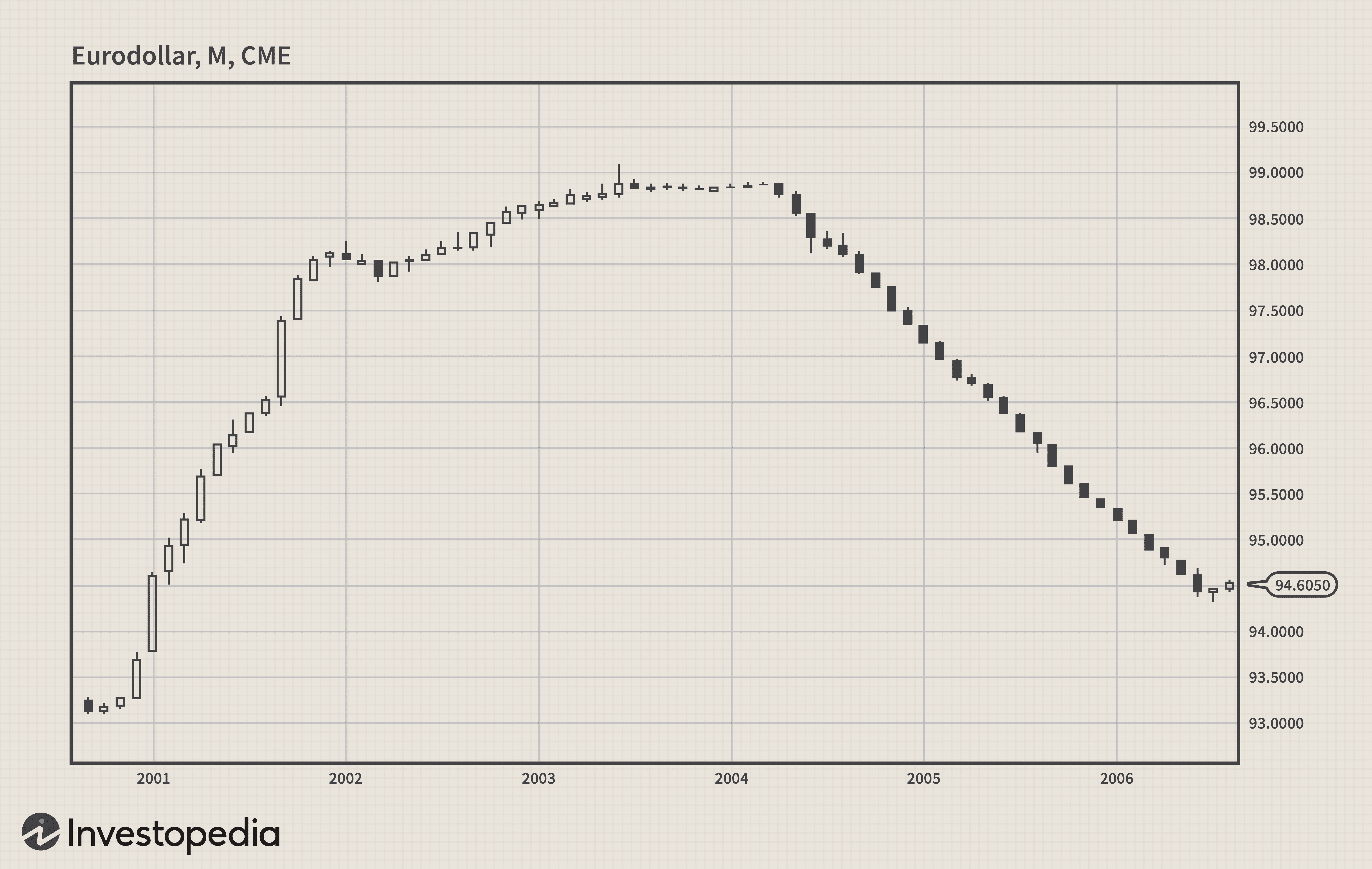

Die langfristigen Trendeigenschaften von Eurodollar-Futures machen den Kontrakt zu einer attraktiven Wahl für Trader, die Trendfolgestrategien verwenden. Betrachten Sie das folgende Diagramm zwischen 2000 und 2007, wo der Eurodollar 15 Monate in Folge nach oben tendierte und später 27 aufeinander folgende Monate nach unten tendierte.

Die hohe Liquidität zusammen mit der relativ geringen Intraday-Volatilität (d. h. innerhalb eines Tages) bieten Händlern, die einen Handelsstil des „Market Making“ verwenden, eine Chance. Trader, die diese nicht-direktionale Strategie (weder bullish noch bearish) anwenden, platzieren gleichzeitig Orders auf das Geld- und das Angebot. versuchen, die Geld-Brief-Spanne zu erfassen. Ausgefeiltere Strategien wie Arbitrage und Spread gegen andere Kontrakte werden auch von Händlern auf dem Eurodollar-Futures-Markt verwendet.

Die Quintessenz

Eurodollars werden oft von Einzelhändlern übersehen, die zu Futures-Kontrakten tendieren, die mehr kurzfristige Volatilität bieten. wie der E-mini S&P oder Rohöl. Jedoch, Die hohe Liquidität und die langfristigen Trendeigenschaften des Eurodollar-Marktes bieten interessante Gelegenheiten für kleine und große Futures-Händler.

-

Warum Trading-Optionen besser sind als Futures

Für viele Privatanleger Optionen und Futures sind exotische Instrumente. Dies ist bei weitem nicht der Fall, sobald Sie den Unterschied zwischen den beiden kennen. Die Wahrheit ist, dass mit der wei

-

So beginnen Sie mit dem Handel mit Futures

Von:Wayne Duggan Für neuere Händler, Futures-Kontrakte mögen wie ein komplizierter Markt erscheinen, der nur erfahrenen Händlern vorbehalten ist. Aber Futures sind wie jedes Handelsinstrument. We

Futures-Handel

- Bitcoin-Futures-Handel angekündigt

- Sind Sie bereit, Futures zu handeln?

- Risikomanagementangelegenheiten im Futures-Handel

- Index-Futures

- Handel mit Gold- und Silber-Futures-Kontrakten

- Eine Einführung in den Handel mit Silber-Futures

- Handel mit den Märkten für weiche Rohstoffe

- Daytrading-Futures:Wie funktioniert es?

- Handel mit Gold-Rohstoff-Futures

-

Anlegerhandbuch:Was sind Futures?

Anlegerhandbuch:Was sind Futures? Ein Futures-Kontrakt ist eine rechtsverbindliche Vereinbarung zum Kauf oder Verkauf eines standardisierten Vermögenswerts zu einem vorher festgelegten Preis zu einem bestimmten Zeitpunkt in der Zukunf...

-

So handeln Sie Futures in 3D:Basis-Trading

So handeln Sie Futures in 3D:Basis-Trading Futures können eine einfache und kapitaleffiziente Möglichkeit sein, entweder zu spekulieren oder abzusichern. Sie denken, der Maispreis wird steigen? Der Kauf eines /ZC-Mais-Futures-Kontrakts ist ein...