Was bedeutet Kündigung der Hypothek?

Eine Hypothekenaufhebung kann von einem Schuldner als attraktive Transaktion angesehen werden, weil es bedeutet, dass der Kreditgeber die Eintreibung der Hypothekenschuld aufgegeben und als Verlust bezeichnet hat. Der Kreditgeber wird wahrscheinlich aufhören, die Zahlung zu verfolgen. Dies kann Schuldner vor Handlungen wie Insolvenz bewahren und Einkommen freisetzen, das zur Begleichung anderer Schulden verwendet werden kann. Stornierung, jedoch, kommt mit eigenem preis, und Schuldner sollten ihre Optionen prüfen, bevor sie ihre Hypothek stornieren lassen.

Definition

Hypothekenstornierung bedeutet in der Regel, dass ein Kreditgeber storniert hat, oder vergeben, die Schuld des Kreditnehmers. Dies sollte nicht mit einer Schuldenbefreiung verwechselt werden, die von einem Insolvenzgericht durchgeführt wird, nicht der Gläubiger, der den Zahlungsanspruch hält. Kreditgeber kündigen selten eine ganze Hypothek. Es ist üblicher, dass ein Kreditgeber im Rahmen einer Schuldenkonsolidierung oder Umstrukturierung einen Teil der verbleibenden Hypothekenschuld erlässt.

Verfahren

Eine gängige Art der Kündigung von Hypothekenschulden tritt während eines Leerverkaufs auf, ein Kompromiss zwischen Schuldner und Kreditgeber, um eine Zwangsvollstreckung zu vermeiden. Bei einem Leerverkauf, Der Hausbesitzer verkauft das Haus und verwendet die Mittel, um die Hypothek abzubezahlen und den Vertrag mit dem Kreditgeber zu beenden. Wenn die Hauspreise gefallen sind, der Verkaufserlös reicht möglicherweise nicht aus, um die gesamte Hypothek abzubezahlen, Kreditgeber stimmen daher oft zu, die verbleibende Schuld zu erlassen oder zu kündigen, um die Verbindung mit dem Konto zu beenden.

Steuerpflichtiges Einkommen

Schuldenerlass bedeutet, dass der Kreditgeber einen Verlust erlitten hat, die auf die Kreditgebersteuern erfasst werden können und zu niedrigeren Steuern führen. Jedoch, Niedrigere Steuern für den Kreditgeber bedeuten höhere Steuern für den Schuldner. Der IRS betrachtet die gekündigte Hypothekenschuld als vom Schuldner erhaltenes Einkommen, und der IRS erhebt Einkommenssteuern auf die gekündigten Schulden während des Jahres, in dem die Hypothek gekündigt wurde. Schuldner müssen diese zusätzlichen Kosten bei Finanzierungsentscheidungen berücksichtigen.

Rücktritt

Es gibt eine andere Möglichkeit, eine Hypothek zu kündigen, als Rücktritt bekannt. Dadurch werden die Schulden nicht beseitigt, aber es hebt die Zwangsvollstreckung auf. Der Schuldner schuldet dem Darlehensgeber das gesamte Kapital, aber die Hypothekengebühren werden vom geschuldeten Betrag abgezogen, und der Kreditprozess selbst ist beendet. Es gibt mehrere Voraussetzungen für einen Rücktritt. Der Schuldner muss sich refinanziert haben, und der Rücktritt darf nicht später als drei Jahre nach Entstehung des Darlehens erfolgen.

-

„Ausbuchung als uneinbringliche Forderung“:Was bedeutet das?

Eine Abbuchung ist einer der schädlichsten Punkte, die Sie in Ihrer Kreditauskunft haben können. Der Begriff „Ausbuchung“ kann jedoch verwirrend sein, und viele Menschen verstehen nicht, was es ist od

-

Was bedeutet Kasasa?

Kasasa! Lustiges Wort. Was bedeutet das? Wir haben es uns vor über einem Jahrzehnt ausgedacht, um unsere Mission zu erfüllen, Finanzinstitute der Gemeinschaft – denken Sie an kleine Banken und Kred

Eigenheimfinanzierung

- Was bedeutet es, wenn ein Unternehmen Schulden zurückkauft?

- Was bedeutet abgelöstes Darlehen?

- Was bedeutet anteilig?

- Was bedeutet ein 9K-Gehalt?

- Was bedeutet Beförderungsvertrag?

- Was bedeutet übermäßige Nachsicht?

- Was bedeutet es, ein Haus zu leasen?

- Was bedeutet FHA nicht versicherbar?

- Was bedeutet Untervermietung?

-

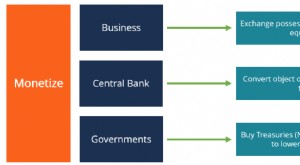

Was bedeutet Monetarisieren?

Was bedeutet Monetarisieren? Das Wort „monetarisieren“ wird verwendet, um sich auf den Prozess der Umwandlung eines Gegenstands in Bargeld zu beziehen. Im Bankensektor, Monetarisieren kann verwendet werden, um den Prozess der Umw...

-

Was bedeutet Refinanzierung? Refinanzieren Sie Ihre Hypothek

Was bedeutet Refinanzierung? Refinanzieren Sie Ihre Hypothek Wenn Sie wie die Mehrheit der Hausbesitzer in den USA sind, Sie leisten Ihre Hypothekenzahlung monatlich, mit der Idee, dass Sie eines Tages Ihr Zuhause vollständig besitzen werden. Während Sie weiter...