CTA-ETFs:Zugang zu Managed Futures zur Diversifizierung

CTA-ETFs oder systematische ETFs bieten Privatanlegern und institutionellen Anlegern über ein liquides, börsengehandeltes Format Zugang zu Managed-Futures-Strategien – typischerweise die Domäne von Hedgefonds und institutionellen Einzelkonten.

Diese ETFs zielen darauf ab, die Kernmerkmale von Commodity Trading Advisor (CTA)-Strategien nachzubilden:trendfolgendes Engagement in allen Anlageklassen, Long/Short-Flexibilität und geringe Korrelation zu traditionellen Aktien- und Anleihenportfolios.

Dies erreichen sie durch systematische Modelle, die Terminkontrakte auf Rohstoffe, Währungen, festverzinsliche Wertpapiere und Aktienindizes handeln.

Wir werden uns in diesem Artikel einige davon ansehen.

Wichtige Erkenntnisse – CTA-ETFs

- CTA-ETFs bieten einen liquiden und kostengünstigen Zugang zur Trendverfolgung im Hedgefonds-Stil über alle Anlageklassen hinweg.

- Zusammenfassung der wichtigsten CTA-ETFs:

- DBMF repliziert institutionelle CTA-Positionen;

- KMLM verwendet transparente, regelbasierte Signale;

- CTA fügt optionbasierte Volatilitätsabsicherungen hinzu;

- FMF wendet ein quantitatives Multi-Faktor-Modell mit gedämpfter Trendexposition an.

- Bei der Auswahl eines CTA-ETF ist es wichtig, Signaltyp, Vermögensabdeckung, Gebühren und Reaktionsfähigkeit abzuwägen.

- Andere Nicht-CTA-ETFs aus der Kategorie „Alternativen“ untersucht.

- Wie hoch sind die langfristigen Renditen dieser ETFs? Wir erklären die wahrscheinlichsten Ergebnisse (ungefähr 3–8 % pro Jahr).

Wichtige CTA-ETFs und ihre Unterschiede

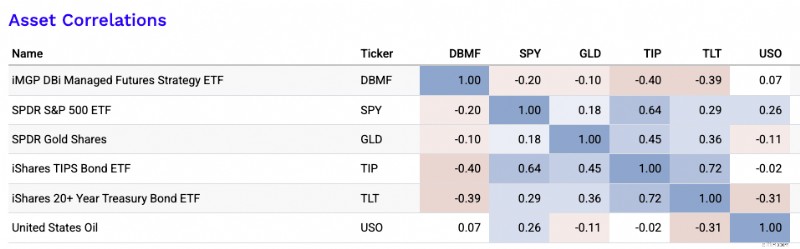

DBMF – iMGP DBi Managed Futures Strategy ETF

- Manager – Andrew Beer / Dynamic Beta Investments

- Ansatz – DBMF verwendet eine Replikationsstrategie und schätzt die Gesamtpositionierung der größten CTA-Hedgefonds im SG CTA-Index. Anschließend wird ein Portfolio aus liquiden Futures zusammengestellt, das diese Risiken nachahmen soll.

- Funktionen – Es bietet ein breites institutionelles Managed-Futures-Engagement zu relativ geringen Kosten (~0,85 % Kostenquote) mit vollständiger täglicher Transparenz. DBMF hat als „alternativer Diversifikator“ in Portfolios mit Aktien und Anleihen an Popularität gewonnen

KMLM – KFA Mount Lucas Managed Futures Index ETF

- Manager – KraneShares

- Ansatz – KMLM verfolgt den Mount Lucas Managed Futures Index, der ein klassisches Trendfolgesystem auf 11 Rohstoff-, Währungs- und Zins-Futures unter Verwendung von Preissignalen wie gleitenden Durchschnitten anwendet.

- Merkmale – Es ist regelbasiert und long/short, mit gleicher risikogewichteter Allokation über alle Anlageklassen hinweg. Es spricht Anleger an, die ein traditionelleres, signalgesteuertes CTA-Engagement ohne Hedgefonds-Schichten suchen.

DBMF vs. KMLM

DBMF versucht, die Positionierung von Hedgefonds mithilfe von Regressionsanalyse und Faktorzuordnung nachzubilden, während KMLM eine direkte, transparente, regelbasierte Strategie ist.

DBMF ändert seine Positionen monatlich basierend auf der Hedgefonds-Aktivität. KMLM ist schneller und passt sich an veränderte Signale an.

CTA – Simplify Managed Futures Strategy ETF

- Manager – Vereinfachen Sie die Vermögensverwaltung

- Ansatz – Verwendet eine regelbasierte Trendfolgestrategie, überlagert diese jedoch mit optionbasierten Absicherungen und Tail-Risk-Overlays, um die Volatilität nach unten zu steuern.

- Funktionen – Kombiniert Managed Futures mit Volatilitätsminderung, was für Berater attraktiv sein kann, die eine reibungslosere Fahrt in volatilen Märkten suchen.

FMF – First Trust Managed Futures Strategy Fund

- Manager – First Trust

- Ansatz – Verwendet ein proprietäres quantitatives Modell, um Long-, Short- oder Flat-Positionierung für Aktien, Zinssätze und Rohstoffe zu bestimmen.

- Merkmale – Tendenziell geringeres Beta gegenüber trendfolgenden Indizes. Es handelt sich um ein umfassenderes Multi-Faktor-Modell, das nicht rein impulsgesteuert ist.

Das Beste vom Rest

Weitere verfügbare systematische Trend-ETFs:

- AHLT – American Beacon AHL Trend ETF

- ASMF – Virtus AlphaSimplex Managed Futures ETF

- MFUT – Cambria Chesapeake Pure Trend ETF

- ROPE – Coastal Compass 100 ETF

- TFPN – Blueprint Chesapeake Multi-Asset Trend ETF

- WTFM – WisdomTree Managed Futures Strategy ETF

- FFUT – Fidelity Managed Futures ETF

AHLT – American Beacon AHL Trend ETF

AHLT wird von Man AHL beraten, einem der größten institutionellen Trendfolgemanager weltweit.

Standardmäßig handelt AHLT Futures über Rohstoffe, Währungen, Zinssätze und Aktienindizes hinweg unter Verwendung systematischer Momentumsignale.

Einzigartig ist die direkte Verbindung zu einem seit langem laufenden institutionellen CTA-Programm.

Dies ermöglicht den Zugriff auf eine Strategie mit jahrzehntelanger Erfahrung bei der Implementierung von Live-Hedgefonds.

Kostenquote =0,95 %

In seiner kurzen Geschichte hatte es höhere Korrelationen zu Aktien und Gold:

Asset-Korrelationen

ASMF – Virtus AlphaSimplex Managed Futures ETF

ASMF verwendet die quantitativen Modelle von AlphaSimplex, die den Schwerpunkt auf adaptive Trendsignale und Risikomanagement legen.

Es passt das Engagement dynamisch an Änderungen der Volatilität an, anstatt nur festen gleitenden Durchschnitten zu folgen.

Sein herausragendes Merkmal ist die akademische Grundlage.

Es verbindet Trendverfolgung mit Portfoliokonstruktionstechniken, die darauf abzielen, Peitschenverluste in unruhigen Märkten zu reduzieren.

Was sind das für Techniken?

Obwohl CTA-Fonds eine Art Blackbox sein können, sind die wahrscheinlichsten vor allem Volatilitätsskalierung, dynamische Positionsgröße, Cross-Asset-Diversifizierung und Signalglättung.

Die Volatilitätsskalierung passt das Engagement basierend auf der jüngsten Marktvolatilität an. Daher schrumpfen die Positionen in instabilen, lauten Phasen.

Die dynamische Positionsgrößenbestimmung verringert das Risiko, wenn die Signale schwächer werden.

Bei der Cross-Asset-Diversifizierung wird das Risiko auf Rohstoffe, Währungen, Zinssätze und Aktien verteilt, um eine Überkonzentration zu vermeiden, die üblich ist.

Durch die Signalglättung, beispielsweise durch die Verwendung mehrerer Lookback-Horizonte oder gefilterter Impulssignale, lässt sich verhindern, dass auf kurzfristige Umkehrungen reagiert wird. Dies kann in Seitwärtsmärkten zu Peitschenverlusten führen.

Kostenquote =0,80 %

Asset-Korrelationen

MFUT – Cambria Chesapeake Pure Trend ETF

MFUT wird von Chesapeake Capital verwaltet, einem bekannten CTA, der von Jerry Parker, einem „Turtle Trader“, gegründet wurde.

Der Schwerpunkt liegt auf rein preisbasierten Trendsignalen auf den globalen Terminmärkten.

Was es auszeichnet, ist sein Bekenntnis zum klassischen, regelbasierten Trendhandel ohne Overlays oder Volatilitätsprodukte. Kurz gesagt, es wird versucht, der traditionellen CTA-Methodik treu zu bleiben.

Kostenquote =1,18 %

Asset-Korrelationen

ROPE – Coastal Compass 100 ETF

ROPE verfolgt einen Index, der auf mehrere Managed-Futures-Manager oder -Strategien verteilt, anstatt ein einziges internes Modell zu verwenden.

Dadurch kann das Signalrisiko diversifiziert werden.

Anstatt sich auf ein Trendsystem zu verlassen, verteilt es die Exposition auf verschiedene systematische Ansätze.

Kostenquote =0,80 %

Asset-Korrelationen

TFPN – Blueprint Chesapeake Multi-Asset Trend ETF

TFPN kombiniert Trendverfolgung mit einer breiteren Vermögensallokation in den Bereichen Aktien, festverzinsliche Wertpapiere und Rohstoffe.

Es handelt sich nicht unbedingt um ein reines Managed-Futures-Produkt.

Was es auszeichnet, ist seine Multi-Asset-Ausrichtung, bei der traditionelles Asset-Beta mit systematischen Trendsignalen kombiniert wird, wodurch das Renditeprofil in starken Trendzyklen glatter, aber weniger explosiv gestaltet werden kann.

Kostenquote =1,96 %, einschließlich Verwaltungsgebühren, Gebühren für erworbene Fonds und Kosten im Zusammenhang mit Short-Positionen

Asset-Korrelationen

WTMF – WisdomTree Managed Futures Strategy ETF

WTMF wendet ein regelbasiertes Trendmodell für globale Futures mit einer im Vergleich zu Mitbewerbern relativ niedrigen Kostenquote an.

Der Schwerpunkt liegt auf Diversifizierung und ausgewogenem Risiko über alle Anlageklassen hinweg.

Sein charakteristisches Merkmal ist Kosteneffizienz gepaart mit breiter Präsenz.

WTMF ist außerdem weniger volatil als viele CTA-Konstruktionen und weist weniger als die Hälfte der Volatilität des Aktienmarktes auf.

Dies ist eine der zugänglicheren Optionen für Anleger, die Wert auf Gebührensensibilität legen.

Kostenquote =0,66 %

Asset-Korrelationen

FFUT – Fidelity Managed Futures ETF

FFUT wendet die quantitativen Modelle von Fidelity an, um Futures über Anlageklassen hinweg zu handeln, wobei der Schwerpunkt auf Trend und Diversifizierung liegt.

Es ist für die Integration in Multi-Asset-Portfolios strukturiert.

Der Hauptvorteil von Fidelity liegt in der umfassenden Portfoliokonstruktionskompetenz von Fidelity, bei der möglicherweise glattere Volatilitätsmerkmale Vorrang vor der Maximierung der reinen Trenderfassung haben.

Kostenquote =0,80 %

Asset-Korrelationen

Was bei der Auswahl eines CTA-ETF zu beachten ist

- Trendreplikation vs. direkte Signale – Replikatoren wie DBMF versuchen, institutionelle CTAs abzugleichen, während KMLM und CTA die Signalgenerierung nach dem ersten Prinzip nutzen und dazu neigen, Trends genauer zu verfolgen.

- Gebühren und Transparenz – ETFs wie DBMF und KMLM bieten Hedgefonds-ähnliches Engagement mit niedrigeren Gebühren und täglicher Sichtbarkeit der Bestände.

- Marktabdeckung – Überlegen Sie, wie viele Futures verwendet werden und wie diversifiziert das Engagement über Rohstoffe, Währungen, Zinssätze und Aktien ist.

- Häufigkeit der Neuausrichtung – Häufigere Signalaktualisierungen können zu einer höheren Reaktionsfähigkeit, aber auch zu höheren Handelskosten führen.

Korrelationen zu traditionellen Anlageklassen

CTA-ETFs weisen typischerweise geringe bis negative Korrelationen mit traditionellen Anlageklassen wie Aktien, Nominalanleihen, inflationsgebundenen Anleihen, Gold und Öl auf (wie im Bild unten zu sehen).

Korrelationen sind nicht statisch.

Nichtsdestotrotz unterstreicht diese Dekorrelation ihren Wert als Diversifikator und bietet potenzielle Performance-Resilienz bei Aktienrückgängen, Zinsschocks oder Inflationsstörungen.

Solche unkorrelierten Renditeströme machen CTA-Strategien zu attraktiven Ergänzungen für Multi-Asset-Portfolios, die nach einem risikobereinigten Gleichgewicht suchen.

Welche Rendite erzielen CTA-ETFs langfristig?

Für diese Schätzung verwende ich die beiden CTA-ETFs, die ich am meisten verfolge (DBMF und CTA).

Meine beste Vermutung:

- DBMF:5,5 % bis 7,5 % auf Jahresbasis, abzüglich Fondsgebühren, über einen gesamten Zyklus.

- CTA:5,0 % bis 7,0 % auf Jahresbasis, abzüglich Fondsgebühren, über einen gesamten Zyklus.

Meine mittlere Schätzung wäre etwa:

- DBMF:~6,5 %

- CTA:~6,0 %

Warum ich es so formulieren würde:

Beide Fonds versuchen im Grunde, denselben breiten Renditemotor zu monetarisieren:Managed Futures/Trendverfolgung über Futures-Märkte hinweg.

In der wissenschaftlichen Arbeit von AQR wird argumentiert, dass die Renditen von Managed Futures weitgehend durch die Dynamik der Zeitreihen erklärt werden.

Gebühren und Handelskosten sind ein Hauptgrund dafür, dass Manager dem Rohsignal hinterherhinken.

Für die Wrapper selbst:

- Das Ziel von CTA konzentriert sich auf den langfristigen Kapitalzuwachs über ein systematisches Futures-Programm (entworfen von Altis Partners); Es wurde im März 2022 eingeführt und verlangt 0,75 %. CTA ist eine flexiblere Konstruktion als DBMF – d. h. es reagiert schneller auf Trendumkehrungen.

- DBMF versucht, die Vorgebührenrenditen der größten CTA-Hedgefonds nachzubilden, und sein Vorschlag besteht ausdrücklich darin, dass Gebührensenkungen und eine umfassende Nachbildung die Anlegerergebnisse im Vergleich zu zahlenden Hedgefonds-Wirtschaftlichkeiten verbessern können; seine ETF-Kostenquote beträgt 0,85 %.

Die wirtschaftliche Intuition lautet also:

Langfristige Managed-Futures-Rendite ≈ Sicherheitenrendite/Cash-Rendite + Trend-Alpha − Gebühren/Kosten

Das ist wichtig, weil ein Großteil der langfristigen Nominalrendite von den Barrenditen selbst abhängt.

Wenn die Renditen auf Staatsanleihen hoch sind, können diese Fonds deutlich besser aussehen.

Wenn die Barrenditen nahe Null liegen, sind die erwarteten Nominalrenditen niedriger, selbst wenn der Trendmotor unverändert bleibt.

Aktuelle mittelfristige Annahmen gehen davon aus, dass die Barrenditen und Anleiherenditen über den Tiefstständen von 2021 liegen. Dies unterstützt eine bessere Berechnung der Nominalrendite als Anleger in der Nullzinsära.

Um es auf den Punkt zu bringen:

- In einer normalen langfristigen Umgebung würde ich nicht von einer langfristigen Rendite von 9 % bis 10 % ausgehen.

- Ich würde sie eher auf Nominalrenditen im mittleren einstelligen Bereich setzen, mit sehr ungleichmäßiger Rendite von Jahr zu Jahr.

- Wie wir bereits dargelegt haben, liegt der wahre Wert nicht nur in der Rendite, sondern auch in der Tatsache, dass diese Strategien in der Vergangenheit eine geringe Korrelation zu traditionellen Vermögenswerten hatten. Bei anhaltendem Marktstress oder starken makroökonomischen Trends haben sie oft am besten abgeschnitten.

Es geht ihnen vor allem um die Verbesserung der Rendite-Risiko-Dynamik, was den zweiten Effekt mit sich bringt, dass diejenigen, die das Portfolio auf ein bestimmtes Risikoniveau ausrichten, mit der gleichen Kapitalbasis höhere Renditen erzielen können.

Mein sauberster Satz praktischer Annahmen wäre:

- Konservativ:3 % bis 5 %

- Basisfall:5,5 % bis 6,5 %

- Bulrisch:7 % bis 8 %

Zwischen beiden würde ich DBMF eine etwas höhere erwartete Renditeschätzung geben, aber nicht viel.

Der wichtigere Unterschied ist nicht das Renditeniveau. Es handelt sich um einen Implementierungsstil:DBMF ist ein Replikationsprodukt, das an den breiten Managed-Futures-Hedgefonds-Komplex gebunden ist, während CTA ein aktives systematisches Programm von einem Manager-Stack ist.

Andere ETFs mit geringer Korrelation zu traditionellen Anlageklassen

Hier sind mehrere Arten von ETFs aufgeführt, die oft eine geringe Korrelation zu traditionellen Anlageklassen wie Aktien und Anleihen aufweisen, einschließlich Arbitrage-Strategien und anderen alternativen Ansätzen:

Das Beste…

Merger-Arbitrage-ETFs

- Beispiel – ARB – AltShares Merger Arbitrage ETF

- Wie es funktioniert – Investiert in angekündigte Fusionsgeschäfte – Long beim Zielunternehmen, möglicherweise Short beim Erwerber – mit dem Ziel, den Spread zu nutzen.

- Korrelation – Normalerweise geringe Korrelation sowohl zu Aktien als auch zu festverzinslichen Wertpapieren, da die Renditen von den Geschäftsergebnissen und nicht von der Marktrichtung bestimmt werden.

Marktneutrale ETFs

- Beispiel – BTAL – AGFiQ US Market Neutral Anti-Beta ETF

- Wie es funktioniert – Long-Aktien mit niedrigem Beta, Short-Aktien mit hohem Beta. Strebt Marktneutralität durch ausgewogenes Engagement an.

- Korrelation – Sehr geringe Korrelation zum Markt-Beta; Dient oft als Absicherung bei Kapitalrückgängen.

Unsere Korrelationsmatrix mit ARB und BTAL fügte hinzu (vergangene Korrelationen sind nicht unbedingt ein Hinweis auf zukünftige Korrelationen):

Nur mäßig…

Volatilitätsstrategie-ETFs

- Beispiel – SVOL – Simplify Volatility Premium ETF

- Wie es funktioniert – Verwendet VIX-Optionen oder -Futures, um Volatilitätsrisikoprämien zu erfassen oder sich gegen Volatilitätsspitzen abzusichern.

- Korrelation – Inverse oder geringe Korrelation zu Aktien – kann im Wert steigen, wenn die Märkte fallen.

Optionsbasierte oder abgesicherte Aktien-ETFs

- Beispiele – JHEQX, PUTW, SWAN

- Wie es funktioniert – Verwenden Sie Optionen (Puts, Collars usw.), um Abwärtsrisiken abzusichern oder Erträge zu generieren.

- Korrelation – Teilweises Aktienengagement mit reduziertem Beta und geringerer Korrelation bei Marktstress. Nicht optimal für die Diversifizierung in Aktien, kann daher für diesen Zweck überbewertet werden.

Und möglicherweise…

Krypto-Asset-ETFs

- Beispiele – BITO (Bitcoin-Futures), ETHE (Ethereum Trust)

- Wie es funktioniert – Bieten Sie Zugang zu Preisbewegungen von Kryptowährungen oder Blockchain-Ökosystemen.

- Korrelation – Die Korrelation kann sich ändern, korreliert jedoch oft nicht mit traditionellen festverzinslichen Wertpapieren und korreliert nur schwach mit Aktien.

Schlussfolgerung

CTA-ETFs bieten eine überzeugende Option zur Diversifizierung, insbesondere bei makroökonomischen Verwerfungen oder Aktienrückgängen.

Indem sie Zugang zur Trendverfolgung über alle Anlageklassen hinweg bieten, bringen sie institutionelle Strategien in den Einzelhandel – liquide, transparent und steuereffizient.

FAQs – CTA-ETFs

Was ist hier die eigentliche Return-Engine?

Natürlich sorgen CTA-Renditen für Verwirrung, weil sie sich von herkömmlichen Investitionen unterscheiden.

Was genau steigert die Rendite?

- Ist es reine Zeitreihendynamik? (Wie der Investmentshop AQR behauptet)

- Manager-Replikation?

- Multifaktor-Trend + Carry + Risikomanagement?

- Tail Hedges oder Options-Overlays?

- Macht die Sicherheitenrendite einen Großteil der Arbeit aus?

Der eigentliche Renditemotor bei CTA-ETFs ist in der Regel eine Mischung aus Sicherheitenrendite und systematischem Futures-Handel, wobei die genaue Balance vom Fonds abhängt.

Der Haupttreiber für die meisten ist das Zeitreihenmomentum, was bedeutet, dass sie bei steigenden Märkten Long-Positionen und bei fallenden Märkten Short-Positionen eingehen, und zwar bei Zinssätzen, Währungen, Rohstoffen und Aktienindizes. Im Wesentlichen alles, was flüssig genug ist.

Aber nicht alle CTAs tun dies auf die gleiche Weise.

Einige, wie DBMF, verlassen sich eher auf die Manager-Replikation. Das bedeutet, dass sie versuchen, die institutionelle CTA-Positionierung widerzuspiegeln.

Andere verwenden direkte Signale, manchmal kombiniert mit Volatilitätsskalierung, Carry, Glättung oder Risikofiltern, wie der CTA ETF (d. h. der tatsächliche Ticker-CTA).

Bei einigen Produkten wirken sich Tail Hedges oder Options-Overlays ebenfalls auf die Rendite aus, wenn auch oft mit einem gewissen Widerstand.

Wie krisensicher ist die Strategie?

Die Krisenzuverlässigkeit hängt von der Art der Krise ab.

CTA-Strategien haben in der Vergangenheit bei ausgedehnten, gerichteten Versetzungen am besten abgeschnitten.

Dazu gehören Bewegungen wie anhaltende Aktienverkäufe, Inflationsschocks oder große Zinstrends.

In solchen Fällen bleiben Trends lange genug intakt, um eine Monetarisierung zu ermöglichen.

Sie sind bei scharfen V-förmigen Umkehrungen oder unruhigen, zum Mittelwert zurückkehrenden Märkten weniger zuverlässig. In diesen Fällen können Peitschenhiebe die Gewinne zunichtemachen.

Sie sind also oft ein nützlicher Krisendiversifizierer, bieten Ihnen aber sicherlich keine garantierte Absicherung gegen jede Stressepisode, die auf Sie zukommen kann.

Wie viel von der Leistung ist strukturelles Beta im Vergleich zu echtem Alpha?

Ein ernsthafter Händler möchte Folgendes trennen:

- Bargeld-/Sicherheitenrendite

- Effekte der Bindungsdauer

- Waren-Beta

- Eigenkapital-Restkorrelation

- tatsächliche Trendfolgefähigkeit oder Signalerfassung

Bevor Sie sich verpflichten, möchten Sie wahrscheinlich wissen, wie viel Rendite eine echte Trenderfassung im Vergleich zu einfacheren eingebetteten Engagements bringt.

Ein Teil der CTA-ETF-Performance kann aus Barmitteln oder Sicherheitenerträgen stammen, insbesondere wenn die kurzfristigen Zinssätze hoch sind.

Bei einigen Fonds wird dieser Barertrag gegen Ende des Jahres als Dividende an den Händler zurückgezahlt.

Einige greifen je nach Positionierung und Aufbau auch auf die Duration von Anleihen, das Rohstoff-Beta oder eine Restbindung an Aktien zurück.

Die eigentliche Frage ist, was übrig bleibt, nachdem man diese entfernt hat.

Der Rest kommt echtem Alpha am nächsten:tatsächliche Signalqualität, Fähigkeit zur Positionsgrößenbestimmung, Diversifizierung und effiziente Trendumsetzung.

Wie schnell passt es sich an und wie hoch sind die Whipsaw-Kosten?

Schnellere Modelle können Umkehrungen früher erkennen, erleiden jedoch in unruhigen Märkten normalerweise größere Peitschenverluste.

Beispielsweise ist der CTA-ETF (im Vergleich zum DBMF) im Allgemeinen besser darin, Trends früher zu erkennen, da er empfindlicher auf trendverändernde Signale reagiert.

Der Nachteil besteht jedoch darin, dass es wahrscheinlicher ist, dass man auf dem falschen Fuß erwischt wird.

Langsamere Modelle bewältigen Trends besser, steigen aber oft zu spät aus, wenn sich die Bedingungen abrupt ändern.

Was sind die versteckten Risiken und Implementierungsprobleme?

Selbst wenn die Strategie solide erscheint, können die Ergebnisse durch versteckte Engagements wie Zinsen, Rohstoffe, Gold oder das verbleibende Aktien-Beta beeinflusst werden.

Auch die Umsetzung ist wichtig:Gebühren (ein großer Faktor), Slippage, Futures-Rolls, Positionskonzentration, Annahmen zu Sicherheiten, Replikationsfehler und Liquidität können die erzielten Ergebnisse im Vergleich zur angegebenen Strategie erheblich verändern.

Welche Portfoliorolle soll es eigentlich spielen?

- Ist es eine Krisen-Alpha-Allokation?

- ein Allwetter-/Risikoparitäts-/ausgewogener Beta-Diversifizierer?

- eine Absicherung gegen Inflationsschocks?

- ein Anleihenersatz?

- Eine renditeorientierte Alternative?

- oder nur ein kleiner Satelliten-Diversifikator?

Die Rolle des Portfolios hängt vom Ziel des Händlers oder Anlegers ab.

Für die meisten Allokatoren werden CTA-ETFs jedoch eher als diversifizierende Renditequelle denn als Kernbestand betrachtet.

Sie können als Krisen-Alpha-Hülle bei anhaltenden makroökonomischen Verwerfungen, als Absicherung gegen Inflationsschocks bei anhaltenden Rohstoff- und Zinstrends oder als Allwetter-Diversifikator dienen, da sie in allen Anlageklassen Long- oder Short-Positionen eingehen können.

Als reiner Anleihenersatz sind sie meist weniger wirksam.

Beispielsweise waren die Anleiherenditen nach 2008 und nach 2020 besonders niedrig, und dies löste eine weit verbreitete Suche nach Aktiendiversifizierungsmitteln aus, die Anleihen ersetzen könnten, jedoch mit besseren Renditen.

Anleihen unterscheiden sich jedoch grundlegend davon, da ihre Renditen relativ vorhersehbar sind.

CTA-Renditen hängen stark von der trendfolgenden Ausführung ab.

In den meisten Portfolios ist der sauberste Einsatz eine renditeorientierte Alternative oder ein bescheidener Satellitendiversifikator, der das Rendite-Risiko-Verhältnis des Portfolios verbessert.

-

Über das Gehalt hinaus:Messung der wahren Kosten und des wahren Werts globaler Teams

Von Emily Carter Ein Unternehmen sichert sich ein Großprojekt und muss sein Engineering-Team vergrößern. Einem talentierten Kandidaten in Bangalore werden 25.000.000 ₹ angeboten. Einem ähnlichen Kan

-

So finden Sie nicht beanspruchte Bankkonten

Millionen von Dollar an nicht beanspruchtem Geld warten darauf, von den rechtmäßigen Eigentümern gefunden zu werden. Lebensversicherungsabrechnungen, rückerstattete Einlagen und alte Bankkonten sind n

Risikomanagement

- Das Prozentrisikomodell:Größe spielt eine Rolle

- Minimierung Ihres Verlustrisikos bei Ihren Investitionen

- So schützen Sie Ihr Anlageportfolio und mindern das Abwärtsrisiko

- CTA-ETFs:Zugang zu Managed Futures zur Diversifizierung

- Setzen Sie Risiken in Ihrem Portfolio an seinen Platz:Teil 1

- Neubewertung Ihrer Risikotoleranz

- 3 Wege, wie fast alle Anleger zu viel Risiko eingehen

- Wie Sie Risiken in Ihrem Portfolio planen, indem Sie Ihre Toleranz und Kapazität kennen

- Haben Sie Ihre Risikotoleranz bewertet?

-

In Mietimmobilien investieren

In Mietimmobilien investieren Die Investition in eine Mietimmobilie (oder mehr als eine) kann eine großartige langfristige Möglichkeit sein, Ihr Vermögen zu vergrößern. Es bietet ein gewisses passives Einkommen, und Immobilien kön...

-

So wissen Sie, wann Sie die Kollisionsversicherung kündigen müssen

So wissen Sie, wann Sie die Kollisionsversicherung kündigen müssen Kollisionsschutz ist die Art, die Sie haben möchten, wenn Ihr Fahrzeug einen Totalschaden hat, entweder aufgrund eines Unfalls oder aufgrund einer Naturkatastrophe. Aber es wird Ihre Autoversicherungs...