Der Niedergang traditioneller Indexfonds:Was sich im Jahr 2026 änderte

Jahrelang waren die Verkaufsargumente für Indexfonds einfach und überwiegend fair. Kaufen Sie am Markt, halten Sie die Kosten niedrig, vermeiden Sie Aktienauswahl, sorgen Sie vom ersten Tag an für ein hohes Maß an Diversifizierung und lassen Sie die Zeit die harte Arbeit erledigen. Diese Idee hat immer noch ihre Berechtigung. Was sich geändert hat, ist die Sache gekauft wird.

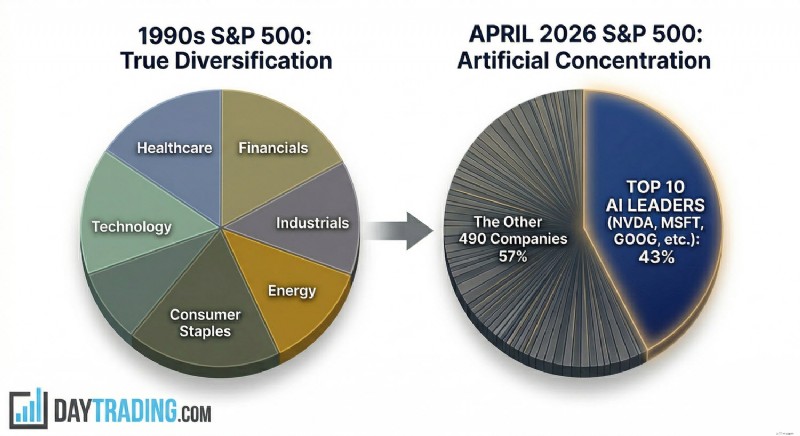

Ein breiter US-Aktienindex sah in den 1990er Jahren im üblichen Sinne des Wortes breit aus. Einzelhandel, Banken, Gesundheitswesen, Industrie, Basiskonsumgüter, Telekommunikation, Öl, Versorgungsunternehmen und Technologie hatten allesamt sichtbares Gewicht. Ein Käufer des Index schloss eine Wette auf die US-Geschäftsaktivität als Ganzes ab und nicht auf eine einzelne Geschichte über die nächsten zehn Jahre einer Branche. Dies ist jedoch nicht die Struktur, mit der Anleger im April 2026 konfrontiert sind. Wenn wir uns den S&P 500-Index ansehen, machen die Top-10-Unternehmen nach Marktwert mittlerweile mehr als 43 % des Index aus, wie aus Daten hervorgeht, die direkt von S&P Dow Jones Indices stammen. Das liegt über dem Höchststand der Dotcom-Ära und weit über dem Niveau, das sich die meisten Privatanleger vorstellen, wenn sie den Ausdruck „breites Marktengagement“ hören.

Diese hohe Konzentration ist wichtiger, als wir auf den ersten Blick denken, denn die dominierenden Namen sind nicht nur groß, sondern sie sind auch durch denselben makroökonomischen Treiber verbunden:die Ausgaben für künstliche Intelligenz (KI). Der Index wird nicht nur von einigen wenigen großen Unternehmen dominiert; Es wird von einem spezifischen und höchst spekulativen Sektor dominiert.

Ein genauerer Blick auf den S&P 500-Index zeigt, dass Nvidia mit seinen Chips und Systemen im Mittelpunkt steht. Microsoft, Alphabet, Amazon und Meta finanzieren den Investitionszyklus über Rechenzentren, Cloud-Plattformen und Modellbereitstellung. Broadcom, Apple und andere Megakonzerne sind durch Infrastruktur, Geräte, Netzwerke oder Vertrieb miteinander verbunden. Dabei handelt es sich nicht um Branchendiversifizierung im alten Sinne. Es handelt sich um einen Kapitalzyklus, der unter mehreren Tickern erscheint.

💡

Sehen Sie sich unsere KI-Aktienliga an, um die Leistung der großen mit KI verbundenen Unternehmen in Echtzeit zu überprüfen und zu vergleichen.

Die Bewertung fügt ein weiteres Problem hinzu. Abhängig von der verwendeten Kennzahl wird der S&P 500 etwa mit dem 28-fachen des Gewinns gehandelt, was deutlich über den langfristigen Normen liegt. Und dieser Aufschlag ist nicht gleichmäßig über den Index verteilt. Ein großer Teil davon liegt bei den KI-Führungskräften und den Unternehmen, von denen Investoren glauben, dass sie den nächsten Computing-Stack kontrollieren werden.

Die Schlussfolgerung ist unangenehm, aber es ist gefährlich, sie zu leugnen. Die passive Indexierung im Jahr 2026 ist kein geringer Drama-Standard mehr. Es handelt sich um ein konzentriertes Engagement im KI-Handel, das von Fonds verkauft wird, die nach wie vor behaupten, ein hohes Maß an Diversifizierung zu bieten.

Der Felsbrocken des Börsengangs 2026:OpenAI, SpaceX und Anthropic

Was passiert also als nächstes mit den breiten Marktindexfonds? Es ist möglich, dass die nächste Phase dieses Trends zur zunehmenden Konzentration nicht nur von den bestehenden Giganten ausgehen wird, sondern auch von Unternehmen, die noch außerhalb des öffentlichen Marktes stehen und mit einer sehr hohen Bewertung und einer Reihe passiven Geldes dahinter in der Nähe der Tür warten.

- Berichten zufolge bereitet SpaceX ab April 2026 einen Börsengang mit einem Wert von über 2 Billionen US-Dollar nach der Verbindung mit xAI vor, was jede vorherige Börsennotierung in den Schatten stellen würde. Bloomberg berichtete, dass das kombinierte Unternehmen zuvor einen Wert von rund 1,25 Billionen US-Dollar hatte, das Ziel für die Börsennotierung nun jedoch bei über 2 Billionen US-Dollar liegt.

- OpenAI ist noch nicht an die Börse gegangen, hat aber eine neue Finanzierungsrunde mit einer Post-Money-Bewertung von 852 Milliarden US-Dollar abgeschlossen und wird offen als Kandidat für den Börsengang 2026 diskutiert. Das Unternehmen selbst kündigte die neue Runde an. Reuters und andere Medien haben ebenfalls berichtet, dass sich das Management auf eine mögliche Notierung später in diesem Jahr vorbereitet.

- Anthropic ist kleiner, aber nicht klein im gewöhnlichen Sinne. Reuters berichtete im Februar, dass das Unternehmen im Rahmen einer neuen Finanzierungsrunde mit 380 Milliarden US-Dollar bewertet wurde. Auch sie wird als möglicher Kandidat für öffentliche Märkte im aktuellen Zyklus diskutiert.

Zusammengenommen repräsentieren diese drei Unternehmen eine Welle privaten Marktwerts, die groß genug ist, um öffentliche Benchmarks zu verändern. Schon vor der formellen Indexaufnahme beeinflussen sie den Markt durch Stimmung, Peer-Multiplikatoren, Lieferantenumsätze und Kapitalallokation. Sobald sie öffentlich sind, kann der Effekt mechanisch werden, da Indexfonds im Einklang mit ihren eigenen Marktkapitalisierungsregeln investieren müssen.

Das ist die passive Falle. Indexfonds fragen nicht, ob ein Unternehmen preislich attraktiv ist. Sie kaufen, weil die Regeln „Kaufen“ vorschreiben. Wenn ein neuer Gigant in eine große Benchmark aufgenommen wird und die Aufnahmekriterien erfüllt, müssen Billionen von Dollar an passiven und quasi-passiven Strategien ihn besitzen. Die Nachfrage ist von Natur aus preisunabhängig. Das war schon immer so, aber das Ausmaß ist anders, wenn das neue Unternehmen in Hunderten von Milliarden oder Billionen gemessen wird.

Das Risiko ist nicht schwer zu erkennen. Dabei handelt es sich nicht um ausgereifte Geldautomaten, die nach einem Jahrzehnt sauberer öffentlicher Berichterstattung auf den Markt kommen. Es handelt sich um wachstumsstarke und ausgabefreudige Unternehmen, die sich in einem kapitalintensiven Wettlauf befinden, in dem immer noch über dauerhafte Wirtschaftlichkeit gestritten wird. Das Wall Street Journal berichtete, dass OpenAI und Anthropic bei Vollkostenrechnung immer noch mit außergewöhnlichen Rechenkosten und großen prognostizierten Verlusten konfrontiert sind, selbst wenn die Einnahmen stark steigen.

Es gibt noch ein weiteres Detail, das das Problem noch dringlicher macht. Nasdaq hat mit Wirkung zum 1. Mai 2026 neue Fast-Entry-Regeln verabschiedet, die es neu gelisteten großen Unternehmen ermöglichen, viel schneller als zuvor in den Nasdaq 100 aufgenommen zu werden, wenn sie nach Marktkapitalisierung einen ausreichend hohen Rang einnehmen. Reuters berichtete, dass qualifizierte Unternehmen am siebten Handelstag bewertet und etwa am fünfzehnten Handelstag zugelassen werden können. Das verkürzt die Kluft zwischen IPO-Hype und erzwungenem passivem Eigentum.

Für einen Anfänger wird die alte Sprache hier irreführend. Der Kauf eines breiten Marktindexfonds bedeutete früher, den etablierten Markt zu kaufen und neue Geschichten im Laufe der Zeit bewähren zu lassen. Im Jahr 2026 kann es passieren, dass ein Käufer fast sofort einen Großteil seines Kapitals automatisch in frisch börsennotierte KI-Unternehmen investiert, und zwar zu einer Bewertung, die eher durch private Runden, Knappheit und Dynamik als durch einen vollständigen öffentlichen Marktzyklus bestimmt wird.

Das macht diese breiten Marktindexfonds nicht schlecht. Es macht sie einfach ungeeignet für die Art und Weise, wie viele Privatanleger immer noch über passives Engagement denken. Wenn die Zukunft im Index einen Billionen-Dollar-Preis erreicht, hört der Index auf, wie ein Puffer zu wirken, und fängt an, wie ein Verstärker zu wirken.

Das Nvidia-Problem:Ein Haus voller KI-Karten

Kein Unternehmen zeigt den Wandel deutlicher als Nvidia.

Der Marktwert von Nvidia überschritt im Jahr 2025 die 4-Billionen-Dollar-Marke. Anfang April 2026 lag das Unternehmen mehreren Marktbeobachtern zufolge bei über 4,3 Billionen Dollar und blieb damit das größte börsennotierte Unternehmen der Welt. Reuters dokumentierte letztes Jahr den Meilenstein von 4 Billionen US-Dollar und aktuelle Marktdaten platzieren Nvidia immer noch an der Spitze der Tabelle.

Dies ist keine Beschwerde über das Unternehmen. Nvidia hat eines der besten Unternehmen der Welt. Es dominiert den Markt für High-End-KI-Beschleuniger, verfügt über wichtige Softwareschichten und profitiert von der einfachen Tatsache, dass fast jeder ernsthafte Modellbauer immer noch mehr Rechenleistung benötigt, als er bekommen kann. Das Problem ist nicht die Qualität. Das Problem ist, was der Markt bereits eingepreist hat.

Ein Unternehmen kann in einem Index ausgezeichnet und dennoch gefährlich sein, wenn der Index zu sehr von ihm abhängt. In vielen Indizes ist Nvidia nicht mehr nur eine Aktie im Benchmark, sondern eine der tragenden Mauern des Benchmarks. Das Gleiche gilt, in geringerem Maße, für Microsoft, Alphabet, Amazon und Meta. Aber Nvidia unterscheidet sich selbst von diesen Giganten, weil es eine Ebene tiefer sitzt, wo der gesamte KI-Ausbau beginnt. Wenn sich die Nachfrage nach Modellen verlangsamt, wenn die Akzeptanz in Unternehmen enttäuschend ausfällt, wenn die Erträge aus Rechenzentrumsausgaben schwächer erscheinen als erwartet oder wenn die Investitionen von Hyperscalern durch Finanzierungskosten oder Energiepreise unter Druck geraten, ist Nvidia der erste Name, den Investoren nutzen werden, um die gesamte Kette neu zu bewerten.

Bemerkenswert ist, dass diese Kette bereits unter Druck steht. Reuters berichtete, dass die Ausgaben für KI-Infrastruktur im Big-Tech-Bereich im Jahr 2026 etwa 635 bis 650 Milliarden US-Dollar erreichen könnten, dass jedoch steigende Energiekosten, Bauinflation, höhere Erträge und geopolitische Spannungen beginnen, die Wirtschaft auf die Probe zu stellen. In einem anderen Artikel von Reuters wurde festgestellt, dass Hyperscaler einen ungewöhnlich großen Teil des operativen Cashflows für Investitionsausgaben verwenden und sich mit zunehmendem Ausgabenwettlauf stärker auf die Schuldenmärkte stützen.

Das ist wichtig, weil die Bewertung von Nvidia auf der Annahme beruht, dass der Ausgabenzyklus kein Anstieg, sondern ein langer Weg ist. Wenn Microsoft, Meta, Amazon oder Alphabet beginnen, die Bestellungen zu verlangsamen, braucht die Aktie keinen Gewinneinbruch, um eine harte Korrektur vorzunehmen. Bei immer noch hervorragenden Erträgen ist lediglich ein niedrigerer Multiplikator erforderlich. Das ist es, was hochkonzentrierte, hochgeliebte Marktführer tun. Sie warten nicht auf eine Katastrophe. Sie werden neu bewertet, wenn die Steigung der Perfektion etwas weniger perfekt wird.

Die jüngste Handelsaktion passt besser zu dieser Beschreibung als die alte Bezeichnung „sicherer Anker“. Nvidia hat im Jahr 2026 bereits starke Schwankungen verzeichnet, darunter schnelle zweistellige Bewegungen, da die Anleger die Nachfrage nach KI, die Bewertungen und die geopolitischen Risiken neu bewerteten. Reuters stellte fest, dass die Besorgnis über die KI-Ausgaben und der kriegsbedingte Marktstress den Bewertungsfaktor von Nvidia in diesem Jahr erheblich nach unten gedrückt haben, trotz nach wie vor starker Wachstumserwartungen.

Für den Nasdaq 100 ist das kein Nebenthema. Nvidia ist auch dort die größte Komponente, und Gewichtsdaten von Nasdaq und marktbasierten Composition-Trackern zeigen, wie wichtig eine Aktie mittlerweile für eine vermeintlich diversifizierte Technologie-Benchmark sein kann. Dies ist der strukturelle Punkt, den viele passive Anleger übersehen, wenn sie ihr Geld in Indexfonds investieren. Ein breiter Index kann nicht deshalb anfällig werden, weil die zugrunde liegenden Unternehmen schwach sind, sondern weil ein zu großer Teil des Index demselben Ertragstreiber, demselben Finanzierungszyklus, demselben politischen Risiko und demselben Narrativ ausgesetzt ist.

Hier beginnt der Begriff „Kartenhaus“ einen Sinn zu ergeben. Wenn eine oder zwei Hauptkarten anfangen zu wackeln, werden wir bald herausfinden, wie sehr der Rest zusammenhängt.

Historischer Kontext:The Nifty Fifty Parallel

Hier gibt es eine nützliche historische Parallele. In den späten 1960er und frühen 1970er Jahren strömten Anleger in die sogenannten Nifty Fifty, eine Gruppe großer, dominanter Unternehmen, die als „One-Decision“-Aktien behandelt wurden. Die Idee war einfach:Kaufen und niemals verkaufen. Namen wie IBM, Xerox, Kodak, Coca-Cola und Polaroid galten als so zuverlässig, dass die Bewertung keine Rolle mehr spielte, so hieß es damals zumindest. Als sich Inflation, Zinssätze und der allgemeine makroökonomische Hintergrund änderten, scheiterten viele dieser Aktien als Unternehmen nicht.

Was scheiterte, war der Preis, den die Anleger bereit waren, für Sicherheit und Wachstum zu zahlen. Ihre Kennzahlen gingen stark zurück, und es folgten Jahre mit mittelmäßigen Renditen, selbst wenn die Unternehmen selbst respektabel blieben. Der Ausdruck „Gutes Unternehmen, schlechte Aktie“ existiert aus gutem Grund.

Das ist die vernünftigere Art, über Nvidia und, in geringerem Maße, Microsoft im Jahr 2026 nachzudenken. Die Gefahr ist nicht der Bankrott. Die Gefahr besteht darin, dass sie weiterhin sehr gute Unternehmen bleiben, während der Markt aufhört, für jeden Dollar künftiger Einnahmen eine KI-Prämie zu zahlen. Wenn das passiert, kann die Aktie stark fallen, ohne dass es zu einem dramatischen Zusammenbruch des zugrunde liegenden Unternehmens kommt. Das ist es, was Anfänger oft vermissen. Sie hören „tolles Unternehmen“ und gehen von einer „sicheren Investition“ aus. Die Geschichte ist weniger höflich.

Robuste Einnahmen im Vergleich zu reinen Spielen:Alphabet und die KI-Startups

Nicht jede KI-Präsenz ist gleich, und 2026 hat diese Unterscheidung noch wichtiger gemacht.

Es gibt einen echten Unterschied zwischen Unternehmen, die KI-unterstützt sind, und Unternehmen, die KI-abhängig sind. Alphabet ist ein nützliches Beispiel für die erste Gruppe. Im letzten Berichtsquartal meldete Alphabet, dass der Umsatz mit Google-Diensten im Vergleich zum Vorjahr um 14 % gestiegen ist, während der Umsatz bei Suche und Sonstiges um 17 % zunahm. Der Google Cloud-Umsatz stieg um 48 % und der Cloud-Auftragsbestand des Unternehmens erreichte rund 240 Milliarden US-Dollar. Das sind keine Hoffnungen. Das sind Betriebszahlen eines Unternehmens mit mehreren ausgereiften Cash-Engines.

Dadurch wird Alphabet nicht billig und der Wettbewerbsdruck wird dadurch nicht beseitigt. Aber es gibt Anlegern etwas, wovon passive Vehikel früher mehr hatten:Gewinnsicherungen. Auch wenn die Monetarisierung generativer KI länger dauert als erwartet, verfügt Alphabet immer noch über Suchfunktionen, YouTube, Enterprise-Cloud-Verträge, Abonnements und eine Bilanz, die ein schlechtes Jahr ohne Vertrauen als Ersatz für den Cashflow verkraften kann.

Vergleichen Sie das nun mit den reinen Spielen. OpenAI und Anthropic verfügen über Umsatzwachstum, echte Produkte und eine ernsthafte Nachfrage. Sie verfügen auch nicht über eine bestehende operative Basis, die die Bewertung tragen könnte, wenn das Frontier-Modellgeschäft neu bewertet wird. Ihr Wert ist größtenteils eine Aussage über zukünftige Dominanz, zukünftige Margen, zukünftige Plattformkontrolle und zukünftige Preismacht.

Der Unterschied klingt offensichtlich, wenn man ihn klar formuliert und jedes Unternehmen einzeln analysiert. Es wird weniger offensichtlich, sobald diese Namen in einen Benchmark aufgenommen werden. Die Verpackung verändert die Psychologie, und Privatanleger, die ein an den S&P 500 gekoppeltes Produkt kaufen, glauben oft, dass sie „die Wirtschaft“ oder „große US-Unternehmen“ kaufen. In Wirklichkeit kaufen sie möglicherweise ein Paket, bei dem ein sehr großer Teil des Wertes davon abhängt, ob eine kleine Anzahl von KI-Firmen Hoffnungen und Prognosen in dauerhafte Gewinne umwandeln können, bevor die Kapitalmärkte die Geduld verlieren.

Es wäre jedoch falsch zu glauben, dass es sich hierbei nur um ein Problem handelt, das nur Startups in der Spätphase betrifft. In Wirklichkeit schwappt es zurück auf die etablierten Betreiber. Microsoft und Amazon sind reife Unternehmen, aber ihre Cloud-Ökonomie ist an die KI-Nachfrage gebunden. Laut Reuters erhöht Meta die jährlichen Investitionsausgaben für seine Superintelligenzoffensive auf etwa 115 bis 135 Milliarden US-Dollar.

Alphabet, Amazon und Microsoft geben alle für das gleiche Wettrüsten aus. Bei den KI-abhängigen Unternehmen handelt es sich möglicherweise um reine Unternehmen. Die etablierten Unternehmen sind keine reinen Unternehmen, aber sie finanzieren immer noch den gleichen Ausbau. Aus diesem Grund ist die alte Einzelhandelsunterscheidung zwischen „sicherem Mega-Cap-Index“ und „risikoreicher Wachstumsaktie“ unscharf geworden. Indizes wie der S&P 500 enthalten jetzt beides, aber was noch wichtiger ist, es vereint sie in einem Trade.

Warum Indexfonds nicht mehr für Anfänger geeignet sind

Der Ausdruck „einsteigerfreundlich“ bedeutete früher etwa Folgendes:niedrige Gebühren, breite Diversifizierung, keine Notwendigkeit, einzelne Unternehmen vorherzusagen, und ein reibungsloserer Ablauf als die Aktienauswahl. Wenn wir einen Blick auf das Jahr 2026 werfen, ist der Gebührenvorteil immer noch vorhanden, die reibungslose Fahrt jedoch nicht, zumindest nicht in der Art und Weise, wie die Leute sie in Erinnerung haben.

Wenn die Spitze des Index so konzentriert ist, beginnen die täglichen Bewegungen einiger weniger Namen, den Ton des gesamten Produkts zu beeinflussen. Ein starker Rückgang bei Nvidia, Microsoft, Alphabet, Amazon, Meta oder Apple kann nun den breiten Markt nach unten ziehen, selbst wenn ein Großteil des verbleibenden Index unverändert oder positiv ist. Das ist es, was die Marktkapitalisierungsgewichtung unter extremen Bedingungen bewirkt.

Das Diversifizierungsproblem ist schlimmer, als die einfachen Sektorbezeichnungen vermuten lassen. Auf dem Papier können Anleger immer noch sagen, dass sie Technologie, Kommunikationsdienste, Nicht-Basiskonsumgüter, Industriewerte und mehr besitzen. In der Praxis ist ein Großteil des Spitzengewichts denselben KI-Investitionen und demselben Rechenzyklus ausgesetzt. Nvidia verkauft Chips und Systeme. Microsoft mietet Cloud und stellt Modelle bereit. Alphabet macht dasselbe, während es die Suche verteidigt. Amazon liefert Cloud und Infrastruktur. Meta ist Käufer von Rechenleistung und Verkäufer von KI-gesteuertem Anzeigeninventar. Broadcom liefert Konnektivität und kundenspezifisches Silizium. Verschiedene Kategorien, dasselbe Wetter.

Dadurch verringert sich der Nutzen des Index als Instrument zur Risikokontrolle. Eine diversifizierte Benchmark im alten Stil könnte Stress in einem Sektor absorbieren, weil ein anderer Sektor anders funktioniert. Der Energiesektor könnte sinken, während sich die Banken erholten. Der Einzelhandel könnte schwächer werden, während sich das Gesundheitswesen behaupten konnte. Im Jahr 2026 reagiert der dominierende Teil der Benchmark häufig auf dieselben Zinssätze, dieselben Leistungsbeschränkungen, dieselbe Chippolitik, dieselben Annahmen zu KI-Ausgaben und dieselbe Anlegerstimmung.

Die makroökonomischen Bedingungen verschärfen dieses Risiko. Im März 2026 berichtete Reuters, dass die Energiekosteninflation und der Nahostkonflikt die Wirtschaftlichkeit der Erweiterung von Rechenzentren auf die Probe stellen. Derselbe Bericht wies auf die Möglichkeit hin, dass die angespannten Renditen der KI-Infrastruktur zu einer umfassenderen Aktienkorrektur führen könnten. Gleichzeitig sind die Halbleiterlieferketten weiterhin Geopolitik und industriellen Engpässen ausgesetzt. Das ist nicht der Hintergrund, den sich die meisten Anfänger vorstellen, wenn ihnen gesagt wird, sie sollen auf dem Markt kaufen und schlafen gehen.

Es gibt auch ein Verhaltensproblem. Die Indexierung war anfängerfreundlich, auch weil sie den Reaktionsdrang verringerte. Konzentrierte Indizes können jedoch zu Volatilität im Stil einzelner Aktien führen und gleichzeitig die ruhige Sprache des passiven Investierens tragen. Dieses Missverhältnis ist ein Problem. Menschen, die glauben, etwas Defensives zu besitzen, geraten eher in Panik, wenn es sich wie ein aggressives Wachstumsportfolio verhält.

Das Vorschaltgerät ist nicht mehr zuverlässig

In früheren Zyklen hatte der breite Markt eine Art inneren Ballast. Wenn Wachstumsaktien einen Absturz erlitten, hielten sich Anleihen oft besser. Wenn die Technologie ausverkauft wäre, könnten Versorgungsunternehmen, Basiskonsumgüter und andere defensive Sektoren den Schaden zumindest abmildern. Diese Beziehung war wichtig, weil die Sektoren von unterschiedlichen Kräften angetrieben wurden.

Im Jahr 2026 hat sich diese Trennung abgeschwächt. KI ist nicht mehr nur ein Software- oder Chip-Thema. Es handelt sich auch um ein Thema in den Bereichen Energie, Netz, Bauwesen und physische Infrastruktur. Es wird erwartet, dass der Strombedarf in den USA in den Jahren 2026 und 2027 neue Höchststände erreichen wird, wobei ein großer Teil des Anstiegs auf Rechenzentren und große Rechenlasten zurückzuführen ist. Versorgungsunternehmen erhöhen ihre Kapitalausgaben, um dieser Nachfrage gerecht zu werden, während Energieerzeuger und Infrastrukturbetreiber direkte Partnerschaften mit Entwicklern von Rechenzentren und Hyperscalern eingehen. Reuters hat berichtet, dass die KI-gesteuerte Stromnachfrage die Energieversorger dazu drängt, ihre Ausgaben zu erhöhen, und dass das Wachstum von Rechenzentren die strategische Bedeutung der Stromversorgung im gesamten Markt erhöht.

All dies verändert, was „Sektordiversifizierung“ eigentlich bedeutet. Der Besitz von Versorgungs-, Energie-, Industrie-, Cloud- und Halbleiterunternehmen mag auf den ersten Blick diversifiziert erscheinen, aber in der Praxis sind diese Engagements zunehmend an denselben Investitionszyklus gebunden. Wenn die KI-Ausgaben zurückgehen, bleibt der Schaden nicht bei Software und Chips. Es kann die Versorgungsunternehmen treffen, die auf ein Wachstum der Rechenzentrumsauslastung setzten, die Energieversorger, die an einen steigenden Strombedarf gebunden waren, und die Industrielieferanten, die das zugrunde liegende physische System aufbauen.

Der alte Verteidigungsballast ist schwächer, da jetzt ein größerer Teil des Marktes den gleichen KI-Ausbau speist. Anfänger denken möglicherweise, dass sie separate Sektoren besitzen, während sie in Wirklichkeit nur mehreren verschiedenen Gliedmaßen desselben KI-Körpers ausgesetzt sind.

Der Global Fund ist oft die gleiche Wette in einer anderen Verpackung

Viele Einsteiger versuchen, das Konzentrationsproblem zu lösen, indem sie einen Schritt nach oben gehen und statt eines US-Fonds einen „Welt“-Fonds kaufen. Auf dem Papier klingt das vernünftig. In der Praxis ist die Lösung schwächer als die meisten Leute denken. Im März 2026 bestand der MSCI World Index laut MSCIs eigenem Factsheet immer noch zu etwa 71,3 % aus US-Aktien. Das bedeutet, dass ein Fonds, der als weltweit ausgerichteter Fonds vermarktet wird, immer noch größtenteils eine Wette auf den US-Markt ist und der US-Markt immer noch von denselben Mega-Cap-Namen dominiert wird, die den KI-Handel antreiben.

Die Konzentration im Inneren der Hülle verschwindet nicht, nur weil auf dem Etikett Welt steht. Eine aktuelle MSCI World ETF-Zusammensetzungsseite zeigt die zehn größten Beteiligungen, die etwa 25 % des Fonds ausmachen, angeführt von Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom und Meta. Dabei handelt es sich nicht um zufällige globale Expositionen. Dabei handelt es sich um dieselben Unternehmen, die bereits die in diesem Artikel besprochenen US-Benchmarks führen. Der internationale Anteil ist real, aber für viele Anfänger funktioniert er eher wie eine 25-prozentige Würze zusätzlich zum gleichen Kerngewerbe und nicht wie eine echte Pause davon.

„Globale Diversifizierung“ klingt wie ein Schutz vor dem US-amerikanischen Technologiezyklus, aber ein nach Marktkapitalisierung gewichteter Weltindex schickt immer noch das meiste Geld in das Land mit den größten Aktien, und die größten Aktien dieses Landes sind die führenden KI-Unternehmen. Anfänger könnten denken, dass sie sich dem Konzentrationsrisiko entzogen haben, indem sie auf einen Weltfonds statt auf einen S&P 500-Fonds geklickt haben. In Wirklichkeit erkaufen sie sich möglicherweise nur die gleiche KI-Präsenz mit einem dünneren internationalen Akzent. Im Jahr 2026 erfordert echte Diversifizierung mehr als den Kauf des beliebtesten Indexprodukts mit dem am weitesten klingenden Namen. Es erfordert eine aktive Auswahl, welche Art von Index Sie tatsächlich besitzen möchten.

Das Argument für aktives passives Investieren im Jahr 2026 und danach

Die Lösung besteht nicht darin, die Indizierung aufzugeben. Es geht darum, nicht mehr so zu tun, als sei das gesamte Indexengagement, das als „Breitmarkt-Indexfonds“ verkauft wird, dasselbe. Die standardmäßigen passiven Produkte funktionieren immer noch als kostengünstige Werkzeuge für den Marktzugang, aber sie funktionieren nicht so, wie es die alte Einsteigergeschichte versprochen hat. Sie sind keine neutrale Mitte mehr. Sie haben häufig eine starke Meinung zu KI, Mega-Cap-Dauer, Hyperscaler-Ausgaben und der Bereitschaft des Marktes, für alles weiterhin einen Aufschlag zu zahlen.

Im Jahr 2026 ist der Kauf des Index immer noch passiv, was das wirtschaftliche Engagement betrifft. Der S&P 500 ist heute historisch konzentriert, im langfristigen Vergleich hoch bewertet und wird von Unternehmen dominiert, die direkt oder indirekt mit dem gleichen KI-Aufbau verbunden sind. Die nächste Welle riesiger Börsengänge könnte diese Struktur eher verstärken als aufweichen. Außerdem müssen wir uns der schnelleren Regeln für die Indexaufnahme im Nasdaq 100 bewusst sein.

Die vernünftige Antwort besteht nicht in einer mutigen Aktienauswahl, sondern in einer bewussteren Indexauswahl. Das ist der wahre Wandel. Der alte Anfängerzug bestand darin, den kapitalisierungsgewichteten Index zu kaufen und davon auszugehen, dass man sich der Notwendigkeit entzogen hatte, aktive Urteile zu fällen. Im Jahr 2026 ist selbst diese Entscheidung ein aktives Urteil. Wenn Sie einfach alles in den S&P 500 stecken und einen Schritt zurücktreten, haben Sie sich entschieden, einen Markt zu besitzen, in dem mehr als zwei Fünftel der Benchmark in 10 Namen liegen, in dem ein Chiphersteller das ganze Band durcheinander bringen kann und in dem zukünftige Börsengänge möglicherweise noch mehr unbewiesene KI-Bewertungen in den passiven Kern drängen.

- Gleichgewichtete Produkte sind eine Antwort und verdienen mehr Aufmerksamkeit als normalerweise. Der S&P 500 Equal Weight Index enthält die gleichen Unternehmen wie der kapitalisierungsgewichtete S&P 500, aber jeder Name wird bei der vierteljährlichen Neugewichtung auf etwa 0,2 % zurückgesetzt. Dadurch wird die Abhängigkeit von den allergrößten Aktien drastisch reduziert.

- Gesamtmarktfonds können ebenfalls etwas helfen, aber weniger als viele Anleger annehmen. Der VTI von Vanguard verteilt Geld über den S&P 500 hinaus auf Mid- und Small-Caps, was nützlich ist. Dennoch bleiben auch dort die größten Namen die größten Namen. Jüngste Beteiligungsdaten zeigen, dass die Spitzenpositionen von VTI immer noch von Nvidia, Apple, Microsoft, Amazon, Alphabet und anderen Mega-Caps angeführt werden. Ein Gesamtmarktfonds verringert die Konzentration geringfügig, reicht jedoch möglicherweise nicht für Anleger aus, die ein geringeres Risiko und eine hohe Diversifizierung anstreben. Die Top 10 weisen immer noch eine verdünnte VTI-Konzentration von über 30 % auf.

- Globales Aktienengagement kann ebenfalls Teil der Strategie sein, da eine Mischung aus US- und Nicht-US-Aktien zur Diversifizierung beitragen kann, wenn es richtig gemacht wird, um Fallstricke zu vermeiden.

Zusammenfassend lässt sich sagen, dass der sichere Indexfonds als Produktkennzeichnung immer noch existiert. Aber als Risikoprofil sieht dieses Etikett alt aus. Wenn Sie nicht auf eine harte, technologiebedingte Korrektur vorbereitet sind, sind Sie auch nicht auf das vorbereitet, was ein Standard-Cap-gewichteter Indexfonds heute ist.

Anhang 1

Verstehen, was Gewichtung ist und warum sie in diesem Zusammenhang so wichtig ist

Für Anfänger, die mit dem Konzept eines gewichteten Index vertraut sind, sind die oben genannten Argumente wahrscheinlich ziemlich einfach. Für Anfänger, die der Gewichtung bisher nicht viel Aufmerksamkeit geschenkt haben, wird es schwieriger sein, die Situation klar zu erkennen. Deshalb werde ich mir jetzt etwas Zeit nehmen, um das Gewichtungskonzept zu erläutern. Wenn Sie sich bereits gut auskennen, können Sie einfach mit dem nächsten Teil dieses Artikels fortfahren.

Was ist ein gewichteter Aktienindex?

Ein gewichteter Index ist ein Börsenindex, bei dem der Einfluss jedes Bestandteils auf den Indexstand von einem bestimmten Faktor abhängt, z. B. Marktkapitalisierung, Preis oder eine andere Kennzahl. Die Gewichtung bestimmt, welchen Einfluss jede Aktie auf die Gesamtperformance des Index hat. Die Idee besteht darin, ein aussagekräftiges aggregiertes Maß für die Marktleistung zu erstellen.

Es gibt verschiedene Arten von Gewichtungsmethoden, die für unterschiedliche Anlageziele geeignet sind.

Beispiele:

- Preisgewichtet: Bevorzugt hochpreisige Aktien.

- Gewichtet nach Marktkapitalisierung: Spiegelt die Unternehmensgröße wider, und Large Caps werden den Index dominieren.

- Gleichgewichtet: Large-Cap- und hochpreisige Aktien erhalten nicht mehr als ihren rechnerischen Einfluss.

- Fundamentalgewichtet: Hebt Unternehmen mit starken zugrunde liegenden Kennzahlen hervor, z. B. Gewinn.

Im 19. Jahrhundert verwendeten die frühen Aktienindizes der Einfachheit halber eine Preisgewichtung. Ein Beispiel ist der Dow Jones Industrial Average (DIJA), der 1896 eingeführt wurde. Diese Methode dominierte auch in der ersten Hälfte des 20. Jahrhunderts weiterhin, und der erste weithin anerkannte, nach Marktkapitalisierung gewichtete Index wurde erst 1957 mit der Einführung des Standard &Poor’s 500 (S&P 500) eingeführt.

Ein Problem bei preisgewichteten Indizes besteht darin, dass hochpreisige Aktien unabhängig von der Unternehmensgröße dominieren. Der S&P 500 bot eine Möglichkeit, hier Abhilfe zu schaffen, indem er sich auf die Marktkapitalisierung konzentrierte. Die Gewichtung der Marktkapitalisierung wurde eingeführt, um die tatsächliche wirtschaftliche Bedeutung der Unternehmen auf dem Markt besser widerzuspiegeln, da größere Unternehmen tendenziell einen größeren Einfluss auf die Gesamtwirtschaft und die Investitionsleistung haben. Gleichgewichtete und fundamental gewichtete Indizes tauchten erst Ende des 20. Jahrhunderts auf, als sie eingeführt wurden, um Verzerrungen bei der Gewichtung der Marktkapitalisierung entgegenzuwirken, wie z. B. eine Übergewichtung überbewerteter oder besonders großer Unternehmen.

Verschiedene Methoden verstehen

Der preisgewichtete Index

Definition: Jede Aktie wird basierend auf ihrem Aktienkurs gewichtet.

Der Index ist die Summe aller aktuellen Aktienkurse dividiert durch den Divisor. Der Divisor ist eine Zahl, die an Aktiensplits, Dividenden oder Änderungen in der Indexzusammensetzung angepasst wird, damit der Index über die Zeit hinweg konsistent bleibt. Zunächst könnte man sich den Divisor als die Anzahl der Aktien vorstellen, aber im Laufe der Zeit wird der Divisor angepasst, um Ereignisse wie Aktiensplits, Abspaltungen, Ersetzungen und andere Kapitalmaßnahmen zu berücksichtigen, die den Index verzerren könnten. Der Zweck des Divisors besteht darin, den Index im Laufe der Zeit kontinuierlich und vergleichbar zu halten, auch wenn sich die Aktienanzahl oder die Preise aufgrund von Kapitalmaßnahmen ändern.

Der Nachteil eines preisgewichteten Index besteht darin, dass hochpreisige Aktien unabhängig von der Unternehmensgröße dominieren, und wenn eine Aktie wirklich hochpreisig wird, kann diese Aktie einen enormen Einfluss auf den Gesamtindex haben.

Ein Beispiel für einen bekannten preisgewichteten Index ist der Dow Jones Industrial Average (DJIA).

Der nach Marktkapitalisierung gewichtete Index

Definition: Aktien werden nach ihrem Gesamtmarktwert gewichtet (Aktienpreis × Anzahl der ausstehenden Aktien).

Sie berechnen den Index, indem Sie zunächst die Marktkapitalisierung jeder Aktie ermitteln. Addieren Sie dann alle Marktkapitalisierungen, um die Gesamtsumme zu erhalten. Teilen Sie die Marktkapitalisierung jeder Aktie durch die Gesamtsumme, um ihr Gewicht zu erhalten. Multiplizieren Sie das Gewicht mit dem Aktienkurs (oder verwenden Sie einen Skalierungsfaktor) und summieren Sie, um den Indexstand zu erhalten.

Ein nach Marktkapitalisierung gewichteter Index passt sich automatisch den Marktbewegungen an, da die Marktkapitalisierung auch nach einem Aktiensplit oder einer ähnlichen Kapitalmaßnahme gleich bleibt.

Ein Nachteil besteht darin, dass großkapitalisierte Unternehmen den Index dominieren werden. Und ein übermäßiges Engagement in überbewerteten Aktien ist ein wesentlicher Risikofaktor für nach Marktkapitalisierung gewichtete Indizes.

Beispiele für bekannte preisgewichtete Indizes sind der S&P500 und der NASDAQ-100.

Der gleichgewichtete Index

Definition: Alle Bestandteile haben das gleiche Gewicht, unabhängig von Preis oder Marktkapitalisierung.

Rechenbeispiel:Nehmen wir an, der Index setzt sich aus den fünf Aktien A, B, C, D und E zusammen. Gleiches Gewicht bedeutet jeweils 20 %. Nehmen wir außerdem an, dass die Aktienkurse jetzt 50, 100, 200, 25 bzw. 10 betragen.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Da sich die Aktienkurse täglich ändern, können die Gewichtungen allmählich von der Gleichheit abweichen. Um die gleiche Gewichtung aufrechtzuerhalten, muss der Index regelmäßig neu gewichtet werden. Dies wird normalerweise nicht jeden Tag durchgeführt. Bevor Sie investieren, stellen Sie sicher, dass Sie wissen, wie oft der Index neu gewichtet wird, z. B. vierteljährlich.

Der gleichgewichtete Index versucht, die Konzentration auf Unternehmen mit hoher Marktkapitalisierung zu vermeiden, die wir in marktkapitalisierungsgewichteten Indizes wie dem S&P 500 sehen. Einer der Nachteile ist die Notwendigkeit einer Neuausrichtung.

Beispiele für bekannte gleichgewichtete Indizes sind der S&P 500 Equal Weight Index (eine gleichgewichtete Version des S&P 500, die jedem der 500 Unternehmen den gleichen Einfluss gibt), der Russell 1000 Equal Weight Index (gleiche Gewichtung der 1000 größten US-Aktien im Russell 1000) und der NASDAQ-100 Equal Weight Index (gleiche Gewichtung auf die 1000 größten US-Aktien im Russell 1000). 100 größten nichtfinanziellen NASDAQ-Unternehmen).

Der fundamental gewichtete Index

Definition: Gewichtungen basieren auf grundlegenden Kennzahlen wie Umsatz, Gewinn, Dividenden oder Buchwert.

Ziel ist es, sich auf die zugrunde liegenden wirtschaftlichen Faktoren zu konzentrieren. Berechnungen können jedoch komplex werden und es kann für Anleger schwierig sein, genau zu verstehen, wie der Index berechnet wird. Der Zugriff auf zuverlässige Buchhaltungsdaten ist erforderlich.

Beispiele für fundamental gewichtete Indizes:

-

9 überraschende Möglichkeiten, wie eine Ehe Sie reicher machen kann

Die Ehe kann etwas Wunderbares sein, und das nicht nur wegen der Möglichkeit einer lebenslangen Kameradschaft. Den Bund fürs Leben zu schließen kann eine großartige finanzielle Entscheidung sein, auch

-

Finanzielle Erkenntnisse:Die Reise einer Mutter, die zu Hause bleibt

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen

Risikomanagement

- Kennen Sie Ihre Investitionsrisikotoleranz?

- So schützen Sie Ihr Portfolio in turbulenten Zeiten

- So schützen Sie Ihr Anlageportfolio und mindern das Abwärtsrisiko

- Neubewertung Ihrer Risikotoleranz

- Setzen Sie Risiken in Ihrem Portfolio an seinen Platz:Teil 1

- Die Auswirkungen des Risikos (Volatilität) auf die Rendite

- Haben Sie Ihre Risikotoleranz bewertet?

- 3 Wege, wie fast alle Anleger zu viel Risiko eingehen

- Ihr Portfolio schützen oder Gewinne mitnehmen

-

Eine Übung zur Verbesserung der mentalen Stärke

Eine Übung zur Verbesserung der mentalen Stärke Egal wie vorbereitet Sie sind und wie viel Sie planen, die Dinge werden immer noch schief gehen. In diesen Momenten, wir brauchen mentale Stärke. Aber zu oft, Leute sagen, Ich werde mit einem Rückschl...

-

Was ist FTX-Token (FTT), und sollten Sie es kaufen?

Was ist FTX-Token (FTT), und sollten Sie es kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...