Ergebnisbericht für das 1. Quartal 2026:Starkes Wachstum und positive Aussichten

Wichtige Erkenntnisse

- Die Gewinndynamik im ersten Quartal 2026 ist deutlich stärker als erwartet. Das Gewinnwachstum des S&P 500 liegt im Jahresvergleich bei fast 28 %, wobei die Zinssätze über den historischen Medianwerten liegen, was die Erwartungen einer möglichen anhaltenden Stärke bis ins zweite Quartal untermauert, sofern keine größere makroökonomische Veränderung einsetzt.

- Die Revisionen sind eher konzentriert als breit angelegt:Technologie- und Kommunikationsdienste (sowie ausgewählte Treiber für zyklische Konsumgüter) machen einen überproportionalen Anteil des Aufwärtspotenzials aus, und die „Magnificent 7“ (Mag7) wachsen weiterhin deutlich schneller als die anderen 493 S&P 500-Unternehmen, was den lang erwarteten „Konvergenzhandel“ verzögert.

- Das Risiko steigt, auch wenn die Scorecard gut aussieht. Die Strafen für Misserfolge sind ungewöhnlich hoch und die Margen liegen in der Nähe von Zyklushöchstständen, sodass weniger Puffer bleibt, wenn sich das Wachstum verlangsamt oder die Kosten wieder steigen – Bedingungen, die auch das Rotations- und Mean-Reversion-Risiko in allen Sektoren erhöhen.

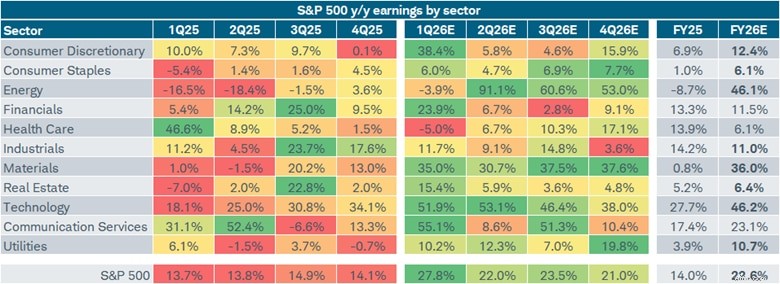

Da ein bedeutender Teil des S&P 500 Gewinne für das erste Quartal 2026 gemeldet hat, liegt die Wachstumsrate im Jahresvergleich bei fast 28 %, was fast dem Doppelten des zu Beginn dieses Jahres vorherrschenden Konsens entspricht. Diese Aufwärtskorrektur von mehr als 13 Prozentpunkten ist eine der ausgeprägteren positiven Verbesserungen innerhalb des Quartals in den letzten Zyklen und spiegelt eine Kombination aus echter Outperformance – insbesondere in den Sektoren Technologie und Kommunikationsdienstleistungen – sowie einem Basiszeitraum wider, der in einigen zyklischen Marktsegmenten, wie dem Materialsektor, schwächer ausfiel.

Bisher sind in dieser Berichtssaison sowohl die Ertrags- als auch die Umsatzüberschreitungsraten gestiegen und liegen deutlich über den historischen Medianwerten. Sofern sich die makroökonomische Landschaft nicht wesentlich verändert, wird erwartet, dass das Gewinnwachstum im zweiten Quartal stark bleiben kann.

Wie unten gezeigt, ist die Spalte für das erste Quartal (1Q26) mit Ausnahme der Sektoren Gesundheitswesen und Energie ein Meer aus Grün. Im letzteren Fall ist jedoch für die verbleibenden Quartale des Jahres eine massive Beschleunigung zu erwarten, was teilweise auf den kriegsbedingten Anstieg der Ölpreise im Iran zurückzuführen ist.

Quelle:Charles Schwab, LSEG I/B/E/S, Stand:01.05.2026.

S&P 500-Sektoren angezeigt. Die Sektoren basieren auf dem Global Industry Classification Standard (GICS®), einem Branchenanalyserahmen, der von MSCI und S&P Dow Jones Indices entwickelt wurde, um Anlegern konsistente Branchendefinitionen zu bieten. Die hierin enthaltenen Prognosen dienen nur zur Veranschaulichung, basieren möglicherweise auf eigener Forschung und werden durch die Analyse historischer öffentlicher Daten entwickelt. Auf jede Sektorzeile angewendete Farbskala, wobei Dunkelgrün das stärkste Gewinnwachstum im Jahresvergleich und Dunkelrot das schwächste Gewinnwachstum im Jahresvergleich anzeigt. Fettgedruckte Prozentsätze für das Geschäftsjahr 26 deuten auf ein höheres Gewinnwachstum im Jahresvergleich im Vergleich zum Geschäftsjahr 25 hin. Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Aufwendungen an und es kann nicht direkt in Indizes investiert werden. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Die Daten auf Sektorebene für das erste Quartal 2026 lassen eine gewisse Konzentration hinsichtlich der Aufwärtsrevisionstreiber erkennen. Die Schätzung von Consumer Discretionary stieg auf 38 %, was größtenteils auf die Dynamik der Tariferhöhungen und spezifische Beiträge von Großunternehmen, insbesondere von Amazon, zurückzuführen ist. Kommunikationsdienste verzeichneten eine ähnlich dramatische Neubewertung, wobei die Schätzung für das erste Quartal auf 52 % anstieg, was größtenteils auf Alphabet zurückzuführen war.

Geschätzte Gewinnwachstumsrate für das erste Quartal 2026 (im Jahresvergleich)

Die Schätzung liegt nun bei fast 23 % für das gesamte Kalenderjahr 2026, ein Anstieg gegenüber weniger als 16 % beim Konsens vom 1. Januar, was überproportional auf eine Handvoll Sektoren mit hoher Dynamik (und einzelne Aktien) und nicht auf breit angelegte Aufwärtskorrekturen zurückzuführen ist. Lediglich der Energiesektor weist eine nennenswerte Breite an Aktien auf, die zu steigenden Gewinnerwartungen beitragen. Die anderen drei Top-Sektoren weisen eine deutlich höhere Konzentration auf:Alphabet ist der größte Treiber für den Aufwärtstrend der Schätzungen für Kommunikationsdienste. Die übergroßen Gewinnwachstumserwartungen im Technologiebereich konzentrieren sich in gewisser Weise auf Sandisk, Micron, Intel und Broadcom. Und im Fall der Rohstoffe sind Dow und Albermale die wichtigsten Treiber.

Geschätzte Gewinnwachstumsrate für 2026 (im Jahresvergleich)

Mag7-Konvergenz?

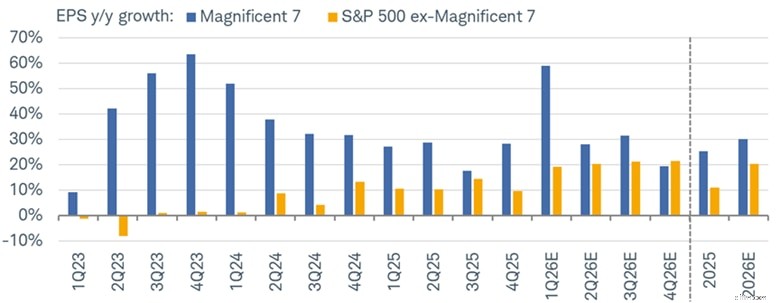

Eine andere Möglichkeit, den S&P 500 in Stücke zu schneiden, besteht darin, die Gewinnwachstumsraten der Magnificent 7 (Mag7)-Kohorte (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) und der ehemaligen Mag7 (die anderen 493) zu vergleichen. Nach Angaben des Institutional Brokers' Estimate System (LSEG I/B/E/S) der London Stock Exchange Group wird die Mag7-Kohorte im ersten Quartal 2026 schätzungsweise ein Gewinnwachstum von fast 60 % verzeichnen. Die anderen 493 bewegen sich näher bei 19 % – ein historisch solider Wert, aber die Lücke bleibt groß.

DIY-Investitionen? Handel? Professionelle Beratung?

Konvergenz naht

Quelle:Charles Schwab, LSEG I/B/E/S, Stand:01.05.2026.

„Magnificent 7“ (Mag7) steht für Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla. Alle oben aufgeführten Unternehmensnamen und Marktdaten dienen lediglich der Veranschaulichung und stellen keine Empfehlung, kein Verkaufsangebot oder keine Aufforderung zur Abgabe eines Angebots zum Kauf eines Wertpapiers dar. Die hierin enthaltenen Prognosen dienen nur zur Veranschaulichung, basieren möglicherweise auf eigener Forschung und werden durch die Analyse historischer öffentlicher Daten entwickelt. Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Aufwendungen an und es kann nicht direkt in Indizes investiert werden. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Der erwartete „Konvergenzhandel“ – wenn das Gewinnwachstum des breiteren Marktes die Mega-Cap-KI-Profiteure einholt – wurde wiederholt verdrängt. Für das Kalenderjahr 2026 deuten Schätzungen auf ein Gewinnwachstum von Mag7 von etwa 30 % gegenüber etwa 20 % für die anderen 493 hin. Beachten Sie jedoch, dass erwartet wird, dass die Gewinnwachstumsrate der anderen 493 im vierten Quartal 2026 tatsächlich die von Mag7 übertreffen könnte.

Verpassen Sie es nicht!

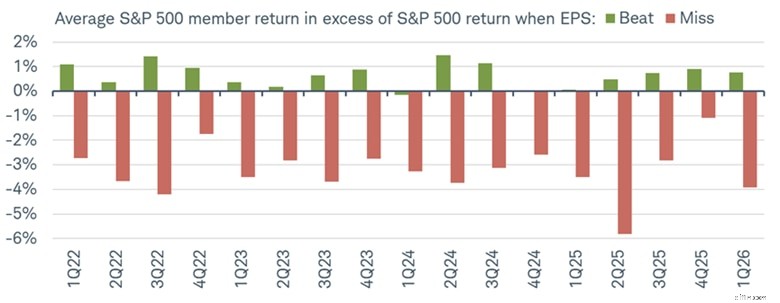

Eines der bemerkenswertesten Signale aus den Ergebnissen des ersten Quartals 2026 ist die Schwere der Fehlschussstrafe. Die durchschnittliche Überschussrendite (am ersten Handelstag nach einer Gewinnveröffentlichung) für ein Unternehmen, das die Schätzungen übertroffen hat, liegt bei etwa 0,7 % im Vergleich zum S&P 500, was in etwa den historischen Normen entspricht. Auf der anderen Seite verzeichneten Unternehmen, die dies versäumten, durchschnittliche Überrenditen der Aktien von rund -3,9 %, was die härteste Strafe seit dem extremen Wert von -5,8 % im zweiten Quartal 2025 darstellt und am unteren Ende der Spanne von -2,0 % bis -4,0 % liegt, die über weite Strecken von 2022 bis 2024 vorherrschte.

Strafe für Fehlschläge

Quelle:Charles Schwab, Bloomberg, Stand:01.05.2026.

Die Kursentwicklung des Mitglieds liegt über dem S&P 500, basierend auf Gewinn oder Verlust am folgenden Tag, an dem die Erträge gemeldet werden. Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Aufwendungen an und es kann nicht direkt in Indizes investiert werden. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse. Es wird davon ausgegangen, dass Dividenden und Zinsen reinvestiert wurden, und das Beispiel spiegelt nicht die Auswirkungen von Steuern oder Gebühren wider, die zu einer geringeren Performance führen würden.

Diese Asymmetrie hat zwei Interpretationen. In der Wohltätigkeitsorganisation heißt es:Der Markt bewertet effizient Unternehmen neu, die in einem Umfeld hoher Erwartungen und hoher makroökonomischer Unsicherheit (Krieg, Zölle, Politik der Federal Reserve usw.) ihre Erwartungen nicht erfüllen. Die weniger wohlwollende Lesart:Es signalisiert Fragilität – die Positionierung der Anleger ist bei Namen mit hohen Erwartungen auf der Long-Seite gestreckt, und die Lufttasche bei einem Fehlschlag ist größer als die Belohnung für eine Bestätigung. Diese Dynamik lohnt es sich, im weiteren Verlauf der Berichtssaison im Auge zu behalten, insbesondere bei Mega-Cap-Namen, bei denen der Konsens wiederholt angehoben wurde.

Mit großem Abstand

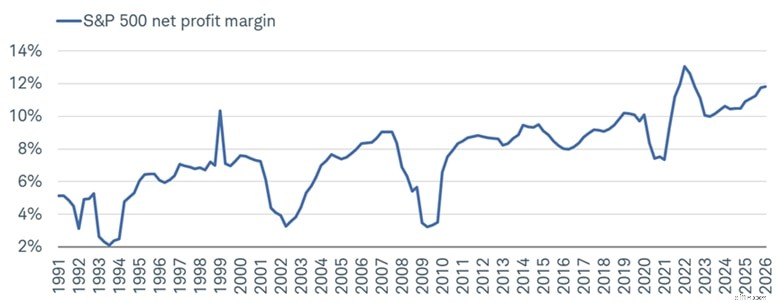

Dabei stehen nicht nur Gewinne im Fokus, sondern auch Gewinnmargen. Laut Bloomberg liegen die Nettogewinnmargen des S&P 500 bei nahezu 12 % – was in der Nähe der Wachstumshöchststände nach der Pandemie und deutlich über der Spanne von 7–8 % liegt, die den Großteil der 2010er Jahre kennzeichnete. Die erhöhte Margenstruktur ist eine wichtige Stütze für das Ertragswachstum, stellt aber auch eine Schwachstelle dar. In einem eher stagflationären Umfeld, in dem der Druck auf die Inputkosten zunimmt, während sich das Umsatzwachstum zusammen mit der Verlangsamung des Wirtschaftswachstums verlangsamen könnte, nehmen die Bedenken hinsichtlich einer Margenverringerung zu.

Kein Spielraum für Fehler?

Quelle:Charles Schwab, Bloomberg, Stand:31.03.2026.

Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Aufwendungen an und es kann nicht direkt in Indizes investiert werden. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Dem Anstieg der Margen in den Jahren 1999 und 2000 folgte mit der Wende im Dotcom-Zyklus ein starker Rückgang, während der Tiefpunkt der globalen Finanzkrise unter 3,5 % lag. Die heutigen Margen, die fast die höchsten in der 35-Jahres-Reihe sind, bedeuten, dass selbst eine geringfügige Margenverringerung einen erheblichen Gegenwind für das Gewinnwachstum darstellen würde. Das ist nicht unser Basisszenario, stellt aber ein Risiko für den Markt dar. Margen in der Nähe historischer Höchststände sind ein zweischneidiges Schwert. Sie spiegeln die zunehmend software- und plattformlastige Zusammensetzung des Index wider, bei der es sich um strukturell margenstärkere Unternehmen handelt, sie bieten aber auch weniger Polster, wenn der Kostendruck zunimmt.

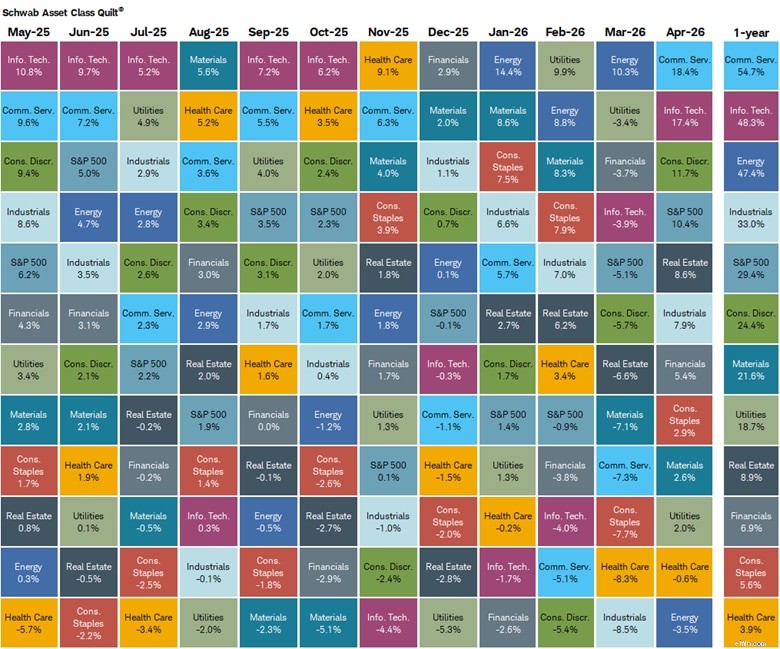

Rotationen gibt es zuhauf

Die nachlaufende 12-Monats-Branchenbestenliste bis Ende April zeigt, dass Kommunikationsdienste, Technologie und Energie die klaren Spitzenreiter sind – genau die Sektoren, in denen die Gewinnrevisionen am stärksten waren. Das Gesundheitswesen und die Basiskonsumgüter liegen ganz unten – genau die Sektoren, in denen die Gewinnrevisionen am negativsten ausgefallen sind. Bemerkenswert ist jedoch, wie sehr sich der Markt von Monat zu Monat verändert, wobei Sektoren wie Kommunikationsdienste und Technologie überall auf der Rangliste aufsteigen.

Sektorrotationen

Quelle:Charles Schwab, Bloomberg, Stand:30.04.26.

Die Sektorleistung wird durch die Kursrenditen der folgenden 11 Global Industry Classification Standard (GICS®)-Sektorindizes repräsentiert:Nicht-Basiskonsumgütersektor, Basiskonsumgütersektor, Energiesektor, Finanzsektor, Gesundheitssektor, Industriesektor, Informationstechnologiesektor, Materialsektor, Immobiliensektor, Kommunikationsdienstleistungssektor und Versorgungssektor. Die Renditen des breiten Marktes werden durch den S&P 500 repräsentiert. Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Aufwendungen an und es kann nicht direkt in sie investiert werden. Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Der Sektor-„Quilt“ bestätigt, dass der Markt die Gewinndifferenzierung auf Sektorebene angemessen bewertet hat, aber auch, dass die Kluft zwischen Gewinnern und Nachzüglern historisch groß ist, was das Risiko einer Neuausrichtung und Mean-Reversion erhöht.

In Summe

Die Gewinne waren stark, mit zweistelligen Zuwächsen in den meisten Sektoren, einer deutlichen Aufwärtskorrektur des Konsens seit Januar, Margen nahe zyklischen Höchstständen und Mag7, das ein weiteres Viertel übergroßer KI-Monetarisierungsgewinne lieferte. Dies ist vorerst eine Bestätigung dafür, dass der Konjunkturzyklus trotz makroökonomischer Gegenwinde intakt bleibt.

Die aktuelle Gewinnschätzung für den S&P 500 von fast 23 % für das Gesamtjahr bleibt vor dem Hintergrund eines unter dem Trend liegenden Wirtschaftswachstums und einer über dem Zielwert liegenden Inflation ehrgeizig. Diese Kombination hat in der Vergangenheit ein schwieriges Betriebsumfeld für die Gewinnmargen geschaffen. Kurzum:Die Scorecard sieht gut aus. Aber die Feldbedingungen für die nächsten Quartale sind anspruchsvoller, als die Ergebnisse des ersten Quartals 2026 allein vermuten lassen.

DIY-Investitionen? Handel? Professionelle Beratung?

Mehr von Charles Schwab

Dieses Material dient ausschließlich allgemeinen Informations- und Bildungszwecken. Dies ist nicht als individuelle Empfehlung oder personalisierte Anlageberatung zu verstehen. Die genannten Anlagestrategien sind nicht für jeden geeignet. Jeder Anleger muss eine Anlagestrategie für seine individuelle Situation prüfen, bevor er Anlageentscheidungen trifft.

Alle Meinungsäußerungen können ohne vorherige Ankündigung als Reaktion auf sich ändernde Markt-, Wirtschafts- oder politische Bedingungen geändert werden. Die hierin enthaltenen Daten von Drittanbietern stammen aus Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Zuverlässigkeit kann jedoch keine Gewähr übernommen werden.

Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Investieren ist mit Risiken verbunden, einschließlich Kapitalverlust.

Die Performance kann durch Risiken im Zusammenhang mit der Nichtdiversifizierung beeinträchtigt werden, einschließlich Investitionen in bestimmte Länder oder Sektoren. Zu den zusätzlichen Risiken können unter anderem auch Investitionen in ausländische Wertpapiere, insbesondere Schwellenländer, Real Estate Investment Trusts (REITs), festverzinsliche Wertpapiere, kommunale Wertpapiere einschließlich staatsspezifischer kommunaler Wertpapiere, Wertpapiere mit geringer Marktkapitalisierung und Rohstoffe gehören. Jeder einzelne Anleger sollte diese Risiken sorgfältig abwägen, bevor er in ein bestimmtes Wertpapier oder eine bestimmte Strategie investiert.

Alle angezeigten Firmennamen und Marktdaten dienen nur zur Veranschaulichung und stellen keine Empfehlung, kein Verkaufsangebot oder keine Aufforderung zur Abgabe eines Angebots zum Kauf eines Wertpapiers dar.

Diversifikations-, Vermögensallokations- und Rebalancing-Strategien garantieren keinen Gewinn und schützen nicht vor Verlusten in rückläufigen Märkten.

Durch die Neuausrichtung können den Anlegern Transaktionskosten entstehen, und bei der Neuausrichtung eines Nicht-Rentenkontos können steuerpflichtige Ereignisse entstehen, die sich auf Ihre Steuerschuld auswirken können.

Schwab empfiehlt den Einsatz technischer Analysen nicht als alleiniges Mittel zur Anlageforschung.

Die von Charles Schwab &Co., Inc. bereitgestellte politische Analyse stellt keine Billigung einer politischen Partei dar und sollte nicht als solche interpretiert werden.

Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Ausgaben an und es kann nicht direkt in Indizes investiert werden. Weitere Informationen zu Indizes finden Sie unter schwab.com/indexdefinitions.

Das Schwab Center for Financial Research ist eine Abteilung von Charles Schwab &Co., Inc.

Dividenden sind nicht garantiert. Es wird davon ausgegangen, dass Dividenden und Zinsen reinvestiert wurden, und das Beispiel spiegelt nicht die Auswirkungen von Steuern oder Gebühren wider.

Quelle:Bloomberg Index Services Limited. BLOOMBERG® ist eine Marke und Dienstleistungsmarke von Bloomberg Finance L.P. und seinen verbundenen Unternehmen (zusammen „Bloomberg“). Bloomberg oder Bloombergs Lizenzgeber besitzen alle Eigentumsrechte an den Bloomberg-Indizes. Weder Bloomberg noch die Lizenzgeber von Bloomberg genehmigen oder befürworten dieses Material oder garantieren die Richtigkeit oder Vollständigkeit der hierin enthaltenen Informationen oder geben irgendeine Garantie, weder ausdrücklich noch stillschweigend, hinsichtlich der daraus erzielten Ergebnisse und übernehmen im größtmöglichen gesetzlich zulässigen Umfang keine Haftung oder Verantwortung für Verletzungen oder Schäden, die in diesem Zusammenhang entstehen.

0526-CCFG

-

3 finanzielle Lektionen, die ich aus der Pandemie gelernt habe

Die Pandemie war eine Situation wie keine andere wir haben alle erlebt. Folgendes habe ich daraus gelernt. Als die Coronavirus-Pandemie zum ersten Mal zuschlug, war ich, wie viele berufstätige Eltern

-

Reichen 1.000 US-Dollar an Notguthaben aus?

Während $1.000 ein toller Anfang sind, haben mehr Geld für Notfälle beiseite legen ist am besten. Sie haben wahrscheinlich irgendwann in Ihrem Leben davon gehört, wie wichtig es ist, einen Notfalls

Aktienmarkt

- Beste Handelsplattform in Indien:Online-Portale von Börsenmaklern

- So führen Sie Aktientrendanalysen durch

- Das passiert am Tag nach der Zeitumstellung

- Primärmarkt

- Ex-Dividendensatz vs. Datum der Aufzeichnung:Eine kurze Anleitung zu Dividendendaten

- Wahl Ihrer Strategie:Value vs. Growth-Aktien

- AI Boom &Bust:Lehren aus der Elektrizitätszeit der 1920er Jahre

- Kanadische Wertpapierbörse (CSE)

- Was ist ein 2 für 1 Aktiensplit?

-

Inkassorechte:Was Inkassobüros nicht tun können (FDCPA)

Inkassorechte:Was Inkassobüros nicht tun können (FDCPA) Das Telefon klingelt wieder. Sie wissen, dass es sich um ein Inkassobüro handelt. Sie klicken auf „Stumm“ und ignorieren es. Schließlich haben Sie nicht das Geld, um sie zu bezahlen, und wissen daher ...

-

Dieser Geldfehler kann Sie Hunderte von Dollar kosten

Dieser Geldfehler kann Sie Hunderte von Dollar kosten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...