Ausblick für den Aktiensektor:Schwabs 6-12-Monats-Analyse

Schwab Sector Views ist unser sechs- bis zwölfmonatiger Ausblick für Aktiensektoren, die breite Sektoren der Wirtschaft repräsentieren. Das Schwab Center for Financial Research (SCFR) kombiniert einen faktorbasierten Ansatz mit einer Markt- und Wirtschaftsbewertung zur Ermittlung der Ratings. Die Grundlagen zu Sektoren finden Sie unter Aktiensektoren:Was sind sie? Wie werden sie verwendet?

Ab März 2026 haben wir unsere Sektorbewertungen auf fünf Stufen erweitert:Am meisten bevorzugt, stärker bevorzugt, neutral, weniger bevorzugt und am wenigsten bevorzugt. Zuvor hatten wir drei Bewertungsstufen – „Outperform“, „Marketperform“ und „Underperform“. Wir sind jedoch davon überzeugt, dass die zusätzlichen Ebenen uns mehr Flexibilität geben werden, unseren Standpunkt zu Sektoren zum Ausdruck zu bringen.

Bei diesen positiven Einschätzungen handelt es sich um unsere Präferenzen für Anlagewerte im Vergleich zu den in den einzelnen Abschnitten aufgeführten Mitbewerbern. Die Ansichten spiegeln einen Ausblick für sechs bis zwölf Monate wider und können sich im Zuge der Marktentwicklung ändern. Eine ungünstige Einschätzung bedeutet nicht, dass die Investition vermieden werden sollte, und eine positive Einschätzung bedeutet auch nicht, dass der Vermögenswert in ein Portfolio aufgenommen werden muss. Siehe „Wie sollte ich Sektoransichten verwenden?“ Weitere Informationen finden Sie im Abschnitt.

Industrie dürfte von höheren Investitionsausgaben in wichtigen Wachstumsbereichen wie Stromkapazität, Bau rund um den Ausbau der Infrastruktur im Zusammenhang mit künstlicher Intelligenz (KI), Verteidigung und Energie profitieren, was auch Material unterstützt . Das Gesundheitswesen Es wird erwartet, dass der Sektor vom technologischen Fortschritt und der Verbesserung der betrieblichen Effizienz profitieren wird. Kommunikationsdienste Bei fundamentalen Kennzahlen schneidet das Unternehmen gut ab, aber die hohen Bewertungen und die Besorgnis über hohe KI-Ausgaben und mögliche Werbeunterbrechungen haben zugenommen. Die Energie Der Sektor hat seit Beginn des Iran-Krieges eine Outperformance erzielt, da die hohen Ölpreise zu Gewinnsteigerungen führten. Aber erhöhte Gewinnerwartungen und Bewertungen sind ein Risiko.

Nicht-Basiskonsumgüter Die Fundamentaldaten haben sich in letzter Zeit abgeschwächt, da die Umsatz- und Free-Cashflow-Trends im Vergleich zu anderen Sektoren schwächer ausfielen (der Free-Cashflow ist die Menge an Bargeld, die einem Unternehmen nach Ausgaben für den Betrieb und die Instandhaltung von Kapitalanlagen übrig bleibt). Immobilien wird durch Angebotsungleichgewichte im kommerziellen Bürosegment herausgefordert, die seit der COVID-19-Pandemie im Jahr 2020 bestehen. Basiskonsumgüter ist weiterhin mit einem schwachen Umsatzwachstum konfrontiert, das sich auf den freien Cashflow und das Dividendenwachstum ausgewirkt hat.

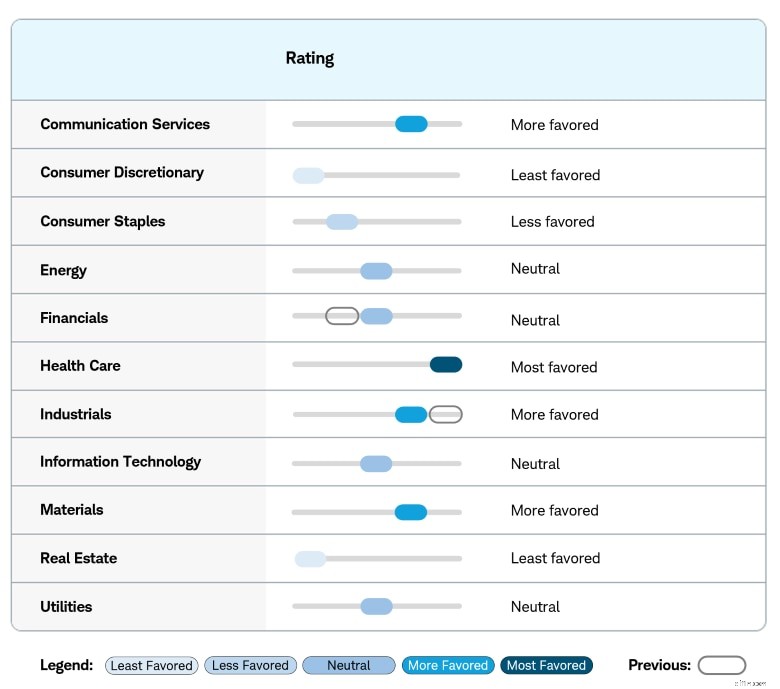

Sektorbewertungen

Quelle:Schwab Center for Financial Research, Stand:01.05.26.

Die Ratings „Most Favoured“, „Most Favoured“, „Neutral“, „Less Favoured“ und „Least Favoured“ spiegeln die Meinung des SCFR über die Wahrscheinlichkeit wider, dass der Sektor in den nächsten sechs bis zwölf Monaten besser (Most Favoured, More Favoured), ungefähr gleich (Neutral) oder schlechter (Less Favoured, Least Favoured) abschneiden wird als der breitere S&P 500®-Index. Die Sektoren basieren auf dem Global Industry Classification Standard (GICS®), einem Branchenanalyserahmen, der von MSCI und S&P Dow Jones Indices entwickelt wurde, um Anlegern konsistente Branchendefinitionen zu bieten. Dieses Material dient ausschließlich allgemeinen Informations- und Bildungszwecken. Dies sollte nicht als individuelle Empfehlung oder personalisierte Anlageberatung betrachtet werden.Investitionen sind mit Risiken verbunden, einschließlich Kapitalverlust.

Suchen Sie nach Brancheninvestitionen?

Branchenleistungs- und Konzentrationsstatistik

Kommentar zum Aktiensektor

(Sektoren werden in alphabetischer Reihenfolge aufgelistet)

Sektor für Kommunikationsdienste (Bewertung:Bevorzugter)

Positiv: Der Sektor profitiert vom Wachstum bei digitaler Werbung, Datennutzung und Streaming-Diensten, unterstützt durch anhaltende Digitalisierungstrends und Investitionen in die Telekommunikationsinfrastruktur. Eine zunehmend KI-gesteuerte Welt könnte zu einem höheren Datenverbrauch führen, was den Dienstleistern in der Branche zugute kommen könnte.

Risiken: Communication Services ist stark der Werbung ausgesetzt, die in Zeiten wirtschaftlicher Abschwächung unter Druck geraten kann. Der Sektor ist auch in reiferen Märkten wie Telekommunikation und Medien einem Wettbewerbsdruck ausgesetzt. Ein weiteres Risiko sind technologische Störungen, und hohe Investitionsausgaben für KI führen möglicherweise nicht zu den hohen künftigen Erträgen, die Anleger erwarten. Der Sektor ist nach wie vor stark auf wenige Einzeltitel konzentriert, wobei über 70 % des Sektorgewichts auf nur zwei Titel entfällt, was das idiosynkratische Risiko erhöht. Der Druck in der Informationstechnologie-Lieferkette in der zweiten Hälfte des Jahres 2026 könnte neue Herausforderungen mit sich bringen.

Basiskonsumgütersektor (Bewertung:Am wenigsten bevorzugt)

Positiv: Strukturelle Trends im E-Commerce und der digitalen Transformation unterstützen das langfristige Wachstum. Der Sektor hat vom wirtschaftlichen Aufschwung und den steigenden Konsumausgaben profitiert.

Risiken: Der Sektor ist stark von den wirtschaftlichen Bedingungen abhängig und daher anfällig für eine sich verlangsamende Konjunktur sowie ein geringeres Verbrauchervertrauen und geringere Ausgaben. Zölle und Inflation könnten sich auf die Rentabilität von Unternehmen und die Ermessensausgaben der Verbraucher auswirken. Auch das Konzentrationsrisiko des Sektors ist hoch, da über 60 % seines Gewichts aus drei Aktien stammen.

Sektor für Basiskonsumgüter (Bewertung:weniger beliebt)

Positiv: Basiskonsumgüter reagieren relativ unempfindlich auf Konjunkturzyklen und haben in der Vergangenheit in wirtschaftlichen Abschwüngen für Stabilität gesorgt. Es kann auch in Zeiten der Marktvolatilität und Unsicherheit eine Outperformance erzielen.

Risiken: Der Sektor bietet im Vergleich zu zyklischen Sektoren während des Wirtschaftsaufschwungs nur ein begrenztes Wachstumspotenzial und ist äußerst wettbewerbsintensiv, was sich auf die Rentabilität auswirken kann. Zölle und die Inflation der Inputkosten können die Gewinnmargen unter Druck setzen.

Energiesektor (Bewertung:Neutral)

Positiv: Energieaktien werden im Allgemeinen durch die hohen Ölpreise gestützt, die ein Faktor für das aktuelle geopolitische Klima und den Nahostkonflikt sind. Die strukturelle Nachfrage durch die globale Energiewende und die Energiesicherheit unterstützen den Sektor und treiben Investitionen in Produktionskapazitäten voran.

Risiken: Der Sektor ist anfällig für regulatorische Änderungen und politische Veränderungen hin zu erneuerbaren Energien und Dekarbonisierung. Während geopolitische Risiken die Ölpreise stützen können, können sie auch zu Versorgungsunterbrechungen und Preiskontrollen führen, die sich negativ auf die Erträge auswirken können. Die starke Ölproduktion in den USA hat in den letzten Jahren die Ölpreise belastet und die Preise könnten wieder sinken, wenn der geopolitische Stress im Nahen Osten nachlässt. Diese Gruppe ist stark konzentriert, wobei die beiden größten Aktien mehr als die Hälfte des Branchengewichts ausmachen.

Finanzsektor (Bewertung:Neutral)

Positiv: Bescheidene Zinserhöhungen und eine steilere Zinsstrukturkurve steigern die Nettozinserträge der Banken und die Renditen der Versicherungsgesellschaften auf die Prämiensalden der Versicherungsnehmer. Strukturelle Trends in der Digitalisierung und Finanztechnologie schaffen neue Umsatzmöglichkeiten. Stärkere fundamentale Bedingungen führen zu einem verbesserten Gewinn pro Aktie und Dividendenausschüttungen. Der Sektor weist im Vergleich zu den breiteren Märkten niedrigere Bewertungen auf.

Risiken: Finanzwerte reagieren äußerst empfindlich auf Zinsänderungen und politische Entscheidungen der Zentralbanken.

Das zyklische Risiko konjunktureller Abschwünge kann sich auf die Kreditqualität und Kreditverluste auswirken. Finanzielle Engpässe aufgrund anhaltend hoher Zinssätze und verstärkter Risikokontrollen der Banken können das Wachstum belasten. Der rasche Anstieg der privaten Kreditmärkte und der damit verbundenen Produkte könnte zu einer größeren Belastung des Finanzsystems führen. Ein neuer Vorsitzender der Federal Reserve könnte zu unerwarteten Änderungen in der Geldpolitik führen.

Gesundheitssektor (Bewertung:Am beliebtesten)

Positiv: Das Gesundheitswesen wird strukturell durch ein zunehmendes Gesundheitsbewusstsein, technologische Innovationen und demografische Trends, zu denen auch eine alternde Bevölkerung gehört, unterstützt. Relativ stabile Nachfragemerkmale können bei wirtschaftlicher Unsicherheit zu einer defensiven Positionierung führen.

Risiken: Zu den regulatorischen Unsicherheiten zählen mögliche Änderungen der Subventionen des Affordable Care Act, Medicaid-Kürzungen, Zölle und Arzneimittelpreise. Teilbranchen, die tendenziell schwächere Fundamentaldaten aufweisen und volatiler sind (wie die Biotechnologie), können die Attraktivität des Sektors verringern.

Industriesektor (Bewertung:Bevorzugter)

Positiv: Die industrielle Nachfrage ist breit angelegt und wird durch den Ausbau von KI-gestützten Rechenzentren und höhere Verteidigungsausgaben vorangetrieben. Die Wachstumsaussichten sind strukturell stärker als im vorangegangenen Jahrzehnt, unterstützt durch Megatrends wie Dekarbonisierung, Elektrifizierung, Digitalisierung und Reindustrialisierung.

Risiken: Der Sektor ist stark konjunkturellen Abschwüngen ausgesetzt. Kern-Endmärkte, darunter Wohnimmobilien sowie Gewerbe- und Industriemärkte, reagieren äußerst empfindlich auf makroökonomische Faktoren wie Zinssätze, Baubeginne und Investitionszyklen. Die Industriewerte könnten schlechter abschneiden, wenn die Zölle irgendwann beginnen, die Gewinnmargen zu schmälern, und die Erholung des verarbeitenden Gewerbes länger dauert als erwartet. Fluggesellschaften sind anfällig für erhöhte Treibstoffpreise. Das starke Interesse der Anleger an diesem Sektor hat in letzter Zeit zu raschen Mittelzuflüssen geführt und die Bewertungen auf nahezu Rekordniveaus getrieben.

Informationstechnologiesektor (Bewertung:Neutral)

Positiv: Das grundlegende Wachstum des Sektors wird durch Faktoren wie Cloud Computing, KI, digitale Transformation, die Umstellung auf Elektrofahrzeuge und selbstfahrende Technologie sowie die Nachfrage nach arbeitssparenden und Automatisierungslösungen wie Robotern unterstützt.

Risiken: Der Technologiesektor ist ein stark zyklischer Sektor, der anfällig für Veränderungen in der Kundenstimmung und den Investitionszyklen ist. Einige Unternehmen verfügen über hohe Kostenbasen, die in Abschwüngen zu Ertragseinbußen führen können. Politische und regulatorische Unsicherheiten sowie Konzentrationsrisiken sind wesentliche Risiken für den Sektor. Die drei größten Aktien machen über 60 % der Gruppe aus.

Materialsektor (Bewertung:Bevorzugter)

Positiv: Der Werkstoffsektor verzeichnet eine strukturelle Nachfrage aufgrund von Infrastrukturausgaben, Reshoring und Industrialisierungstendenzen. Eine Erholung der weltweiten Fertigung könnte sich positiv auf die Chemie- und Grundstoffindustrie auswirken, während die Ausweitung der Rechenzentren die Nachfrage nach Spezialmaterialien ankurbeln könnte. Der Sektor kann auch in Zeiten hoher Inflation eine Outperformance erzielen.

Risiken: Werkstoffe sind ein stark zyklischer Sektor, dessen Erträge eng mit dem globalen Wirtschaftswachstum und der Industrieproduktion verknüpft sind. Die Volatilität der Rohstoffpreise kann zu Gewinnunvorhersehbarkeit und Margendruck führen, während Änderungen in der Handelspolitik, Zölle und Störungen in der Lieferkette die Anfälligkeit erhöhen.

Immobiliensektor (Bewertung:Am wenigsten bevorzugt)

Positiv: Immobilien, die hauptsächlich aus kommerziellen Immobilien-Investmentfonds (REITs) bestehen, profitieren tendenziell vom Wirtschaftswachstum, das die Mieteinnahmen und Immobilienpreise unterstützt. REITs werden als defensive Sektoren bevorzugt, die in Zeiten makroökonomischer Unsicherheit typischerweise Ertragsstabilität bieten. Strukturelle Erschwinglichkeit von Wohnraum und Angebotsengpässe können langfristig für die Miete sprechen.

Risiken: Immobilien sind ein zinsempfindlicher Sektor, der sehr anfällig für Zinserhöhungen und Finanzierungskostendruck ist. Die meisten REITs nehmen hohe Kredite auf, was sie anfällig für erhöhte Zinssätze macht. Der Sektor ist im Büro- und traditionellen Einzelhandelssegment mit strukturellem Gegenwind konfrontiert, und einige Geschäftsmodelle können durch KI-Technologien gestört werden.

Versorgungssektoren (Bewertung:Neutral)

Positiv: Inländische Energieinfrastruktur- und Solarunternehmen können von strukturellen Wachstumstreibern wie der Erweiterung von KI-Rechenzentren, der industriellen Expansion und der Energiewende profitieren. Der Versorgungssektor verfügt über nichtzyklische Nachfragemerkmale, die eine defensive Positionierung bei wirtschaftlicher Unsicherheit ermöglichen.

Risiken: Der Sektor ist mit regulatorischen Risiken konfrontiert, die sich auf die Tarifgenehmigungen und die Kapitalrendite auswirken. Versorgungsunternehmen haben aufgrund kapitalintensiver Infrastrukturprojekte im Allgemeinen einen höheren Finanzierungsbedarf und reagieren empfindlich auf Zinssätze, die sich auf die Kapitalkosten für langfristige Investitionen auswirken.

Wie sollte ich Schwab-Sektoransichten verwenden?

Generell sollten Anleger über alle Börsensektoren gut diversifiziert sein. Sie können die S&P 500-Zuteilungen zu jedem Sektor, die in der Sektor-Performance-Tabelle oben aufgeführt sind, als Richtlinie verwenden.

Anleger, die taktische Veränderungen in ihren Portfolios vornehmen möchten, können die Ratings von Schwab Sector Views als Ressource nutzen. Diese Ratings können bei der Bewertung und Überwachung des inländischen Aktienanteils eines Portfolios hilfreich sein. Bei diesen positiven Einschätzungen handelt es sich um unsere Präferenzen für Anlagewerte im Vergleich zu den in den einzelnen Abschnitten aufgeführten Mitbewerbern. Die Ansichten spiegeln einen Ausblick für sechs bis zwölf Monate wider und können sich im Zuge der Marktentwicklung ändern. Ansichten stellen keine Garantie für zukünftige Renditen dar und sind keine Prognose dafür, dass ein Vermögenswert steigen oder fallen wird. Sie stellen keine Empfehlung dar. Eine ungünstige Einschätzung bedeutet nicht, dass die Investition vermieden werden sollte, und eine positive Einschätzung bedeutet auch nicht, dass der Vermögenswert in ein Portfolio aufgenommen werden muss. Ein Vermögenswert kann zur Diversifizierung, zu Einkommenszwecken, zur Risikokontrolle, zu Steuerbeschränkungen usw. gehalten werden. Wir empfehlen, diese Ansichten als Leitfaden zu verwenden und die dazugehörige Begründung und andere Erkenntnisse einzubeziehen.

Die Ansichten sind in einem Fünf-Punkte-Spektrum positioniert:am wenigsten bevorzugt, weniger bevorzugt, neutral, stärker bevorzugt und am meisten bevorzugt. Das Schwab Center for Financial Research (SCFR) vertritt diese Ansichten. Das Team nutzt einen robusten, datengesteuerten Ansatz, um Anleger bei der Verwaltung anlageübergreifender Positionen in einem global diversifizierten Portfolio zu unterstützen. Der Anlageansatz umfasst eine breite Palette quantitativer Daten und qualitativer Inputs, die das aktuelle Marktumfeld im Vergleich zum historischen Kontext bewerten.

Schwab-Kunden können sich in ihre Konten einloggen und Schwabs Portfolio Checkup nutzen Tool zur Beurteilung ihrer Sektorallokation. Wenn sie Anpassungen vornehmen möchten, können sie den Stock Screener verwenden bestimmte Branchen zu erforschen. Schwabs ETF-Screener und Investmentfonds-Screener Außerdem kann es dabei helfen, Fonds zu identifizieren, die auf bestimmte Sektoren spezialisiert sind. Bevor Sie einen Fonds in Betracht ziehen, sollten Sie den Prospekt des Fonds konsultieren, um dessen Anlageziele, Risiken, Gebühren und Kosten zu verstehen. Anleger und Kunden sollten Sektoren nur als einen einzigen Faktor bei ihrer Anlageentscheidung betrachten und dabei das aktuelle Marktumfeld berücksichtigen.

Suchen Sie nach Brancheninvestitionen?

Mehr von Charles Schwab

Dieses Material dient ausschließlich allgemeinen Informations- und Bildungszwecken. Dies ist nicht als individuelle Empfehlung oder personalisierte Anlageberatung zu verstehen. Die genannten Anlagestrategien sind nicht für jeden geeignet. Jeder Anleger muss eine Anlagestrategie für seine individuelle Situation prüfen, bevor er Anlageentscheidungen trifft.

Alle Meinungsäußerungen können ohne vorherige Ankündigung als Reaktion auf sich ändernde Markt-, Wirtschafts- oder politische Bedingungen geändert werden. Die hierin enthaltenen Daten von Drittanbietern stammen aus Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Zuverlässigkeit kann jedoch keine Gewähr übernommen werden.

Investieren ist mit Risiken verbunden, einschließlich Kapitalverlust.

Vergangene Leistungen sind keine Garantie für zukünftige Ergebnisse.

Diversifizierung und Vermögensaufteilung garantieren keinen Gewinn und schützen nicht vor Verlusten in rückläufigen Märkten.

Rohstoffbezogene Produkte bergen ein hohes Risiko und sind nicht für alle Anleger geeignet. Rohstoffbezogene Produkte können extrem volatil sein, möglicherweise illiquide und können erheblich von den zugrunde liegenden Rohstoffpreisen, Weltereignissen, Importkontrollen, weltweitem Wettbewerb, staatlichen Vorschriften und wirtschaftlichen Bedingungen beeinflusst werden.

Die Risiken der REITs ähneln denen, die mit dem direkten Besitz von Immobilien verbunden sind, wie z. B. Änderungen der Immobilienwerte und Grundsteuern, Zinssätze, Cashflow der zugrunde liegenden Immobilienvermögenswerte, Angebot und Nachfrage sowie die Managementkompetenz und Kreditwürdigkeit des Emittenten. Investitionen in REITs können zusätzliche Risiken mit sich bringen, wie z. B. das Risiko der Immobilienbranche, das Zinsrisiko, Risiken im Zusammenhang mit der Ungewissheit und Einhaltung bestimmter Steuervorschriften sowie das Liquiditätsrisiko.

Mit der Anlage in Dividendenaktien sind Risiken verbunden, darunter unter anderem das Risiko, dass Aktien ihre Dividenden reduzieren oder gar nicht mehr ausschütten.

Die von Charles Schwab &Co., Inc. bereitgestellte politische Analyse stellt keine Billigung einer politischen Partei dar und sollte nicht als solche interpretiert werden.

Internationale Investitionen bergen zusätzliche Risiken, darunter unterschiedliche Rechnungslegungsstandards, Währungsschwankungen, geopolitische Risiken, ausländische Steuern und Vorschriften sowie das Potenzial illiquider Märkte. Investitionen in Schwellenmärkten können dieses Risiko verstärken.

Das hierin enthaltene Material ist Eigentum von Charles Schwab &Co. Diese Informationen stellen keine spezifische Empfehlung, individuelle Steuer- oder Anlageberatung dar. Steuergesetze können sich sowohl prospektiv als auch rückwirkend ändern. Wenn eine spezifische Beratung erforderlich oder angemessen ist, sollten Einzelpersonen ihre eigenen professionellen Steuer- und Anlageberater oder andere Fachleute (Wirtschaftsprüfer, Finanzplaner, Anlageverwalter, Immobilienanwalt) kontaktieren, um Fragen zu bestimmten Situationen oder Bedürfnissen zu beantworten, bevor sie auf der Grundlage dieser Informationen Maßnahmen ergreifen. Bestimmte hierin dargestellte Informationen können sich ändern. Die in diesem Dokument enthaltenen Informationen oder Materialien dürfen ohne die ausdrückliche schriftliche Genehmigung von Schwab nicht kopiert, abgetreten, übertragen, offengelegt oder genutzt werden.

Indizes werden nicht verwaltet, es fallen keine Verwaltungsgebühren, Kosten und Ausgaben an und es kann nicht direkt in sie investiert werden. Weitere Informationen zu Indizes finden Sie unter schwab.com/indexdefinitions.

Das Schwab Center for Financial Research ist eine Abteilung von Charles Schwab &Co., Inc.

Sektordefinitionen:

Sektor Kommunikationsdienstleistungen: Der Kommunikationsdienstleistungssektor umfasst Telekommunikations- sowie Medien- und Unterhaltungsunternehmen, darunter Hersteller interaktiver Spieleprodukte und Unternehmen, die sich mit der Erstellung oder Verbreitung von Inhalten und Informationen über proprietäre Plattformen befassen.

Nicht-Basiskonsumgütersektor: Das Fertigungssegment des Nicht-Basiskonsumgütersektors umfasst Automobile und Komponenten, langlebige Haushaltsgüter, Freizeitprodukte sowie Textilien und Bekleidung. Das Dienstleistungssegment umfasst Hotels, Restaurants und andere Freizeiteinrichtungen. Dazu gehören auch Distributoren und Einzelhändler von zyklischen Konsumgütern.

Basiskonsumgütersektor: Der Sektor Basiskonsumgüter umfasst Hersteller und Vertreiber von Lebensmitteln, Getränken und Tabak sowie Hersteller von Verbrauchsgütern und persönlichen Produkten. Dazu gehören auch Vertriebs- und Einzelhändler von Basiskonsumgütern, darunter Lebensmittel- und Arzneimitteleinzelhandelsunternehmen.

Energiesektor: Der Energiesektor umfasst Unternehmen, die in den Bereichen Exploration und Produktion, Raffinierung und Vermarktung sowie Lagerung und Transport von Öl und Gas sowie Kohle und Verbrauchsbrennstoffen tätig sind. Dazu gehören auch Unternehmen, die Ausrüstung und Dienstleistungen für die Öl- und Gasindustrie anbieten.

Finanzsektor: Der Finanzsektor umfasst Bankwesen, Finanzdienstleistungen, Verbraucherfinanzierung, Kapitalmärkte und Versicherungsaktivitäten. Dazu gehören auch Financial Exchanges &Data und Mortgage REITs.

Gesundheitssektor: Der Gesundheitssektor umfasst Gesundheitsdienstleister und -dienstleistungen, Gesundheitsausrüstung und -bedarf sowie Unternehmen für Gesundheitstechnologie. Dazu gehören auch Unternehmen, die sich mit der Forschung, Entwicklung, Produktion und Vermarktung von Arzneimitteln und biotechnologischen Produkten befassen.

Industriesektor: Der Industriesektor umfasst Luft- und Raumfahrt und Verteidigung, Bauprodukte, elektrische Geräte und Maschinen sowie Unternehmen, die Bau- und Ingenieurdienstleistungen anbieten. Dazu gehören auch Anbieter kommerzieller und professioneller Dienstleistungen, einschließlich Druck-, Umwelt- und Gebäudedienstleistungen, Bürodienstleistungen und -bedarf, Sicherheits- und Alarmdienste, Personal- und Arbeitsvermittlungsdienste sowie Forschungs- und Beratungsdienste. Dazu gehören auch Unternehmen, die Transportdienstleistungen anbieten.

Informationstechnologiesektor: Der Sektor Informationstechnologie umfasst Software und Informationstechnologiedienstleistungen, Hersteller und Vertreiber von Technologiehardware und -geräten wie Kommunikationsgeräten, Mobiltelefonen, Computern und Peripheriegeräten, elektronischen Geräten und zugehörigen Instrumenten sowie Halbleitern und zugehörigen Geräten und Materialien.

Materialsektor: Der Werkstoffsektor umfasst Chemikalien, Baumaterialien, Forstprodukte, Glas, Papier und verwandte Verpackungsprodukte sowie Metalle, Mineralien und Bergbauunternehmen, einschließlich Hersteller von Stahl.

Immobiliensektor: Der Immobiliensektor umfasst Unternehmen, die sich mit der Entwicklung und dem Betrieb von Immobilien befassen. Dazu gehören auch Unternehmen, die immobilienbezogene Dienstleistungen anbieten, und Equity Real Estate Investment Trusts (REITs).

Versorgungssektor: Der Versorgungssektor umfasst Versorgungsunternehmen wie Strom-, Gas- und Wasserversorger. Dazu gehören auch unabhängige Stromerzeuger, Energiehändler und erneuerbare Energiequellen.

0526-AEWR

-

So wählen Sie die richtige Rechnungslegungsmethode im Jahr 2022

Jeder Kleinunternehmer muss entscheiden, welche Buchhaltungsmethode für sein Unternehmen am besten geeignet ist. Wir erklären jede Methode und helfen Ihnen bei der Entscheidung, welche Sie verwenden s

-

So fügen Sie einem Ethereum-Wallet einen Token hinzu

Bei Ethereum-Wallets müssen Sie möglicherweise einen benutzerdefinierten Token hinzufügen. Sie benötigen die Vertragsadresse, Symbol, und Dezimal, um ein benutzerdefiniertes Token hinzuzufügen. So f

Aktienmarkt

- Börsencrashs im Zusammenhang mit höheren Selbstmordraten – neue Forschung

- GameStop:Ich gehöre zu den „Degenerierten“ von WallStreetBets – deshalb fängt der Handelswahn gerade erst an

- Was sind die 11 Sektoren der Börse?

- Dieses Fintech-Startup hilft Privatanlegern, ihr Vermögen durch Aktienmärkte zu steigern

- Unbefristete Vorzugsaktie

- Was ist die beste Aktienhandelssoftware?

- Weihnachtsmann-Rallye

- Sollten Sie in ein Unternehmen mit einer negativen Eigenkapitalbilanz investieren?

- Schwellenländerwirtschaft

-

Sparkonten vs. CDs:Was ist das Richtige für Sie?

Sparkonten vs. CDs:Was ist das Richtige für Sie? Sparkonten und CDs (Einlagenzertifikate):Was soll ich wählen? Jede dieser Spararten kann ein wichtiger Bestandteil Ihrer Finanzstrategie sein, jede hat jedoch unterschiedliche Vorteile. So können Sie...

-

Die 5 besten Privatkredite mit Mitunterzeichnern im Jahr 2021

Die 5 besten Privatkredite mit Mitunterzeichnern im Jahr 2021 Die Genehmigung für einen Privatkredit kann schwieriger sein, wenn Sie keinen oder nur einen unzureichenden Kredit haben. Glücklicherweise, Bei einigen Kreditgebern können Sie einen Privatkredit mit...